Markedsoversigt

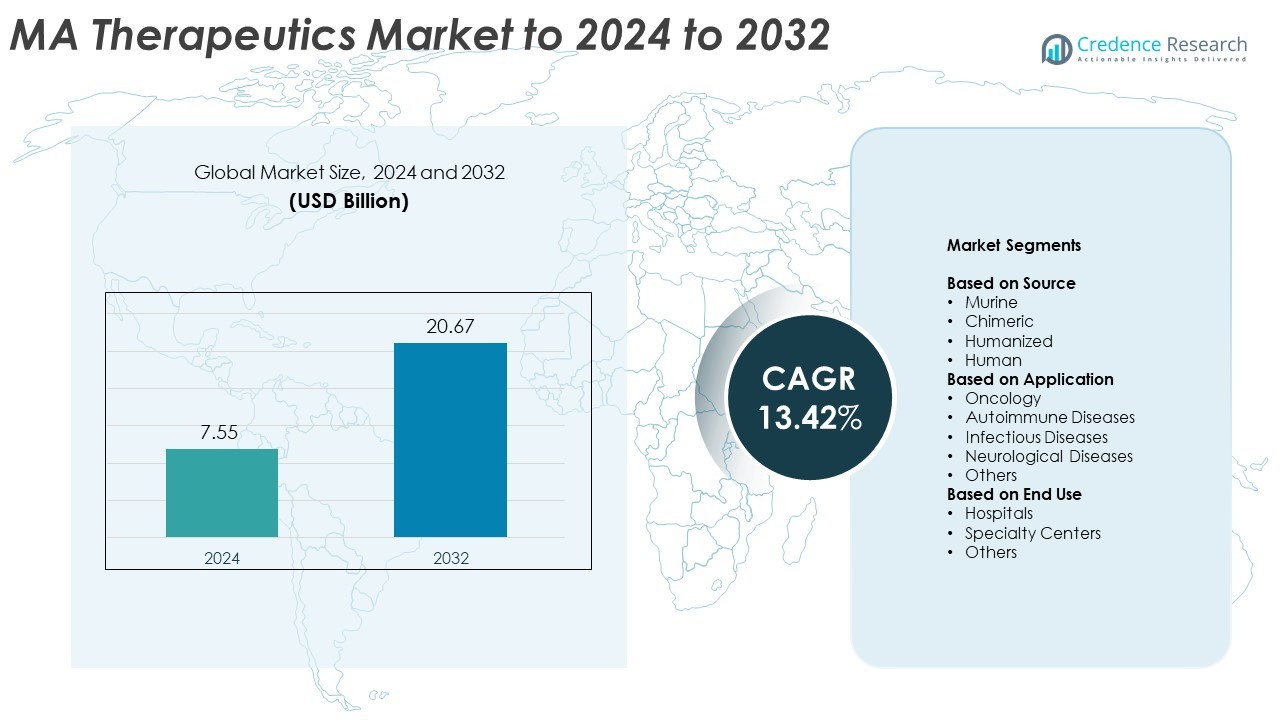

MA Therapeutics-markedets størrelse blev vurderet til USD 7,55 milliarder i 2024 og forventes at nå USD 20,67 milliarder i 2032, med en CAGR på 13,42% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| MA Therapeutics-markedets størrelse 2024 |

USD 7,55 milliarder |

| MA Therapeutics-markedet, CAGR |

13,42% |

| MA Therapeutics-markedets størrelse 2032 |

USD 20,67 milliarder |

MA Therapeutics-markedet er kendetegnet ved stærk konkurrence blandt store biopharma-virksomheder som Bluebird Bio, Sanofi S.A., Eli Lilly and Company, AstraZeneca plc, Biogen Inc., Amgen Inc., og F. Hoffmann-La Roche Ltd. Disse aktører fokuserer på at udvide deres antistofporteføljer gennem strategiske samarbejder, kliniske fremskridt og investeringer i næste generations biologiske lægemidler. Innovation inden for bispecifikke og antistof-lægemiddel konjugatplatforme fortsætter med at forbedre terapeutisk effektivitet og sikkerhed. Nordamerika fører det globale marked med en andel på 41,6% i 2024, understøttet af robust F&U-infrastruktur og høje biologiske adoptionsrater, efterfulgt af Europa og Asien-Stillehavsområdet, som oplever hurtig ekspansion gennem teknologiske og produktionsmæssige fremskridt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- MA Therapeutics-markedet blev vurderet til USD 7,55 milliarder i 2024 og forventes at nå USD 20,67 milliarder i 2032, med en vækst på en CAGR på 13,42%.

- Markedsvæksten drives af stigende adoption af målrettede monoklonale antistofterapier og kontinuerlige F&U-investeringer i avancerede biologiske lægemidler.

- Den stigende udvikling af bispecifikke og antistof-lægemiddel konjugatplatforme fremhæver en fremvoksende tendens mod forbedret præcision og effektivitet i behandlingen.

- Markedet er konkurrencepræget, med globale aktører, der fokuserer på innovation, strategiske partnerskaber og biosimilær ekspansion for at styrke deres porteføljer.

- Regionalt fører Nordamerika med en andel på 41,6%, efterfulgt af Europa med 30,8% og Asien-Stillehavsområdet med 20,7%, mens det humaniserede kildesegment dominerer globalt med en andel på 46,8%.

Markedssegmenteringsanalyse:

Efter Kilde

Det humaniserede segment dominerede MA Therapeutics-markedet i 2024 og tegnede sig for omkring 46,8% af den samlede andel. Dets dominans drives af lavere immunogenicitet og forbedret terapeutisk effektivitet sammenlignet med murine og kimære antistoffer. Humaniserede antistoffer kombinerer ikke-humane variable regioner med menneskelige rammer, hvilket forbedrer kompatibilitet og sikkerhed. Den stigende efterspørgsel efter målrettede monoklonale antistofterapier inden for onkologi og autoimmune lidelser understøtter væksten i dette segment. Øgede kliniske succesrater og FDA-godkendelser for humaniserede antistofbaserede lægemidler styrker yderligere deres position som den foretrukne terapeutiske klasse globalt.

- For eksempel er Regeneron Pharmaceuticals’ dupilumab blevet godkendt til brug i over 60 lande og understøttet af data fra mere end 10 fase III kliniske forsøg, der involverer 4.000 patienter med atopisk dermatitis.

Efter Anvendelse

Onkologi-segmentet havde den største andel på cirka 61,2% i 2024, drevet af den udbredte anvendelse af monoklonale antistoffer i kræftbehandling. Disse antistoffer målretter specifikke tumorantigener, forbedrer behandlingspræcisionen og reducerer bivirkninger. Segmentets vækst er drevet af stigende kræftforekomst og stærke investeringer i F&U inden for immunonkologi. Fremskridt som checkpoint-hæmmere og antistof-lægemiddel konjugater fortsætter med at udvide terapeutiske muligheder. Stigende godkendelser af antistofbaserede behandlinger fra store virksomheder fremhæver onkologi som den vigtigste drivkraft i MA Therapeutics-markedet.

- For eksempel blev Genentechs atezolizumab (Tecentriq) undersøgt i IMpower150 fase III kliniske forsøg med 1.202 deltagere med metastatisk ikke-planocellulært ikke-småcellet lungekræft.

Efter Slutanvendelse

Hospitaler tegnede sig for den største andel på omkring 57,6% i 2024, understøttet af det høje volumen af biologisk lægemiddeladministration i kliniske omgivelser. Hospitaler fungerer som det primære behandlingssted for kræft, autoimmune og infektionssygdomme, der involverer monoklonale antistoffer. Tilstedeværelsen af avancerede infusionsfaciliteter og dygtige sundhedsprofessionelle sikrer sikker levering og overvågning af terapier. Den stigende anvendelse af hospitalsbaserede biologiske terapier, understøttet af refusionspolitikker og patienttillid, fortsætter med at styrke dette segments dominans i MA Therapeutics-markedet.

Vigtige Vækstdrivere

Stigende Anvendelse af Målrettede Terapier

Den voksende præference for målrettede behandlinger er en vigtig vækstdriver i MA Therapeutics-markedet. Monoklonale antistoffer tilbyder præcis målretning af sygdomsspecifikke antigener, minimerer bivirkninger og forbedrer patientresultater. Denne tilgang er især effektiv i onkologi, autoimmune og infektionssygdomme. Stigende klinisk succes og regulatoriske godkendelser for målrettede antistofbaserede lægemidler fortsætter med at accelerere anvendelsen på tværs af sundhedssystemer, hvilket driver stærk markedsudvidelse globalt.

- For eksempel blev Eli Lillys mirikizumab undersøgt i 1.162 patienter under LUCENT fase 3-forsøgene for moderat til svær aktiv ulcerøs colitis i den 12-ugers induktionsfase (LUCENT-1).

Udvidelse af Biopharmaceutical F&U Investeringer

Biopharmaceutical virksomheder øger investeringerne i forskning og udvikling for at forbedre innovationen af monoklonale antistoffer. Disse investeringer fokuserer på at opdage nye terapeutiske mål, optimere antistofteknik og forbedre produktionseffektiviteten. Fremkomsten af næste generations biologiske lægemidler som bispecifikke antistoffer og antistof-lægemiddel konjugater afspejler denne tendens. Kontinuerlige fremskridt inden for rekombinant DNA-teknologi og ekspressionssystemer understøtter yderligere hurtig klinisk oversættelse, hvilket styrker det kommercielle potentiale for antistofterapier.

- For eksempel har Novartis’ secukinumab behandlet mere end 1,5 millioner patienter globalt for plaque psoriasis, ankyloserende spondylitis og psoriasisartrit siden godkendelsen, understøttet af omfattende post-marketing data.

Stigende Forekomst af Kroniske og Autoimmune Sygdomme

Den stigende globale byrde af kroniske tilstande som kræft, reumatoid arthritis og multipel sklerose øger efterspørgslen efter avancerede biologiske terapier. Monoklonale antistoffer tilbyder effektive og målrettede behandlingsmuligheder for patienter, der ikke reagerer på traditionelle småmolekylelægemidler. Øgede sundhedsudgifter og bedre diagnostiske muligheder udvider også patienternes adgang til antistofbaserede terapier. Denne voksende patientgruppe fortsætter med at drive vedvarende markedsvækst for MA Therapeutics.

Vigtige Tendenser og Muligheder

Fremkomsten af Bispecifikke og Multispecifikke Antistoffer

Udviklingen af bispecifikke og multispecifikke antistoffer præsenterer en stærk mulighed for innovation i MA Therapeutics. Disse avancerede molekyler kan samtidig binde til flere mål, hvilket forbedrer terapeutisk præcision og effektivitet. Farmaceutiske virksomheder investerer aktivt i disse formater for at tackle komplekse sygdomme som kræft og autoimmune lidelser. Denne teknologiske udvikling forventes at forme den næste fase af biologisk terapi, udvide anvendelsesområdet og forbedre patienternes responsrater.

- For eksempel, i en casestudie involverende et samarbejde med Sumitomo Pharma, demonstrerede Exscientias Centaur AI-platform en betydelig reduktion i tidslinjen for lægemiddelopdagelse for forbindelsen DSP-1181, som blev udviklet fra initial screening til præklinisk kandidat på under 12 måneder.

Integration af AI og Maskinlæring i Antistofopdagelse

AI og maskinlæring transformerer antistofforskning ved at fremskynde kandidat-screening og strukturel forudsigelse. Disse værktøjer hjælper med at identificere høj-affinitet antistofsekvenser og optimere molekylær design med større hastighed og nøjagtighed. Brug af beregningsplatforme reducerer udviklingstidslinjer og F&U-omkostninger, samtidig med at succesraterne forbedres. Denne integration tilbyder store muligheder for effektiv terapeutisk opdagelse, hvilket muliggør hurtigere overgang fra prækliniske stadier til kliniske forsøg.

- For eksempel driver WuXi Biologics et globalt produktionsnetværk med over 430.000 liter bioreaktorkapacitet planlagt efter 2024, der understøtter global produktion af monoklonale antistoffer og klinisk forsyning.

Udvidelse til Nye Markeder

Udvidelse af biofarmaceutisk infrastruktur i nye økonomier giver en stor mulighed for markedsvækst. Lande i Asien-Stillehavsområdet og Latinamerika øger investeringerne i biologisk produktion og kliniske forsøg. Stigende sundhedsbevidsthed, regeringsstøtte og lokale produktionsmuligheder forbedrer adgangen til monoklonale antistofterapier. Disse udviklinger forventes at skabe nye vækstveje og reducere afhængigheden af import fra etablerede regioner.

Vigtige Udfordringer

Høje Produktions- og Fremstillingsomkostninger

Den komplekse produktionsproces af monoklonale antistoffer forbliver en stor udfordring for producenterne. Behovet for specialiserede bioreaktorer, strenge rensningssystemer og kølekædelogistik øger driftsomkostningerne betydeligt. Disse omkostninger begrænser overkommeligheden, især i lavindkomstregioner, og udgør barrierer for storskala anvendelse. Løbende bestræbelser på at udvikle omkostningseffektive cellekulturmetoder og biosimilære versioner sigter mod at reducere prisbegrænsninger og forbedre markedsadgang.

Strenge Regulerings- og Godkendelsesrammer

Strenge regulatoriske standarder, der styrer udviklingen og godkendelsen af monoklonale antistoffer, forsinker markedsadgangen for nye terapier. Omfattende kliniske forsøg og sikkerhedsvurderinger efter markedsføring øger tiden til markedet og udviklingsomkostningerne. Variationer i globale godkendelsesprocedurer tilføjer yderligere kompleksitet for producenterne. At opfylde de skiftende krav til kvalitet, effektivitet og sikkerhed forbliver en betydelig udfordring, der kræver kontinuerlig tilpasning til reguleringsforventningerne på tværs af nøgleområder.

Regional Analyse

Nordamerika Nordamerika dominerede MA Therapeutics-markedet i 2024 og tegnede sig for omkring 41,6% af den samlede andel. Regionens stærke position er drevet af avanceret sundhedsinfrastruktur, høje investeringer i forskning og udvikling samt tidlig adoption af monoklonale antistofbaserede terapier. USA fører an på grund af tilstedeværelsen af store biofarmaceutiske virksomheder og robust klinisk forsøgsaktivitet. Kontinuerlig godkendelse af innovative biologiske lægemidler og stigende efterspørgsel efter behandlinger for onkologi og autoimmune sygdomme understøtter yderligere markedsudvidelse i hele regionen, mens Canada bidrager gennem øget fokus på biosimilars og præcisionsmedicinske initiativer.

Europa

Europa havde en betydelig andel på omkring 30,8% i 2024, understøttet af stærk bioteknologisk forskning og etablerede regulatoriske rammer. Regionens vækst ledes af lande som Tyskland, Storbritannien og Frankrig, der lægger vægt på tidlig adoption af biologiske lægemidler og avancerede kliniske forskningsprogrammer. Gunstige refusionspolitikker og samarbejder mellem farmaceutiske virksomheder og akademiske institutioner fortsætter med at fremskynde produktudviklingen. Efterspørgslen efter monoklonale antistoffer inden for onkologi og kroniske inflammatoriske sygdomme forbliver stærk, mens udvidelsen af biosimilar-godkendelser hjælper med at forbedre patientadgangen til omkostningseffektive terapier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for cirka 20,7% af MA Therapeutics-markedet i 2024, drevet af stigende sundhedsudgifter og voksende biofarmaceutiske kapaciteter. Kina, Japan og Indien er ved at blive nøglebidragydere på grund af øget klinisk forskningsaktivitet og statslig støtte til produktion af biologiske lægemidler. Udvidet sundhedsdækning og stigende forekomst af kræft og autoimmune sygdomme øger den regionale efterspørgsel. Farmaceutiske virksomheder investerer i lokal produktion og partnerskaber for at forbedre lægemiddeltilgængeligheden, hvilket positionerer Asien-Stillehavsområdet som den hurtigst voksende region på MA Therapeutics-markedet i prognoseperioden.

Latinamerika

Latinamerika erobrede omkring 4,2% af den samlede markedsandel i 2024, understøttet af udvidet sundhedsinfrastruktur og stigende fokus på adoption af biologiske lægemidler. Brasilien og Mexico fører markedet på grund af stigende godkendelser af monoklonale antistofbaserede terapier og statslig støtte til avancerede behandlinger. Den stigende forekomst af kroniske sygdomme og forbedret patientbevidsthed stimulerer efterspørgslen efter antistofterapier. Dog fortsætter høje behandlingsomkostninger og begrænset produktionskapacitet med at begrænse bredere adgang, hvilket skaber muligheder for adoption af biosimilars og internationalt samarbejde for at forbedre overkommeligheden.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en beskeden andel på næsten 2,7% i 2024, hvilket afspejler gradvis adoption af monoklonale antistofterapier. Væksten drives af stigende investeringer i specialiserede sundhedsfaciliteter og udvidet adgang til biologiske lægemidler i Gulf Cooperation Council-landene. Den stigende forekomst af kræft og infektionssygdomme opmuntrer brugen af målrettede terapier. Dog hindrer begrænset forsknings- og udviklingskapacitet og høje lægemiddelomkostninger udbredt tilgængelighed. Løbende partnerskaber med internationale farmaceutiske virksomheder og regionale sundhedsreformer forventes at forbedre tilgængeligheden og drive fremtidig vækst.

Markedssegmenteringer:

Efter Kilde

- Murine

- Chimerisk

- Humaniseret

- Human

Efter Anvendelse

- Onkologi

- Autoimmune Sygdomme

- Infektionssygdomme

- Neurologiske Sygdomme

- Andre

Efter Slutanvendelse

- Hospitaler

- Specialcentre

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

MA Therapeutics-markedet er præget af stærk konkurrence blandt førende biopharma-virksomheder som Bluebird Bio, Sanofi S.A., Eli Lilly and Company, AstraZeneca plc, Biogen Inc., Amgen Inc., F. Hoffmann-La Roche Ltd., Bayer AG, Thermo Fisher Scientific, Inc., Johnson & Johnson Services, Inc., Daiichi Sankyo Company, Limited, Merck & Co., Inc., GlaxoSmithKline plc, Viatris Inc., Bristol Myers Squibb, Abbott Laboratories, Novo Nordisk A/S, Merck KGaA, Pfizer Inc., og Novartis AG. Markedsdeltagerne fokuserer på at udvide deres antistofporteføljer gennem forskningssamarbejder, licensaftaler og strategiske fusioner. De investerer kraftigt i udviklingen af næste generations biologiske lægemidler, herunder bispecifikke antistoffer og antistof-lægemiddelkonjugater, for at forbedre effektivitets- og sikkerhedsprofiler. Virksomhederne udnytter også avancerede teknologier som kunstig intelligens og højkapacitetsscreening for at fremskynde opdagelsen. Derudover udvider virksomhederne deres tilstedeværelse i nye økonomier gennem lokale produktionspartnerskaber for at forbedre tilgængeligheden og imødekomme den stigende globale efterspørgsel efter monoklonale antistofbaserede terapier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bluebird Bio

- Sanofi S.A.

- Eli Lilly and Company

- AstraZeneca plc

- Biogen Inc.

- Amgen Inc.

- F. Hoffmann-La Roche Ltd.

- Bayer AG

- Thermo Fisher Scientific, Inc.

- Johnson & Johnson Services, Inc.

- Daiichi Sankyo Company, Limited

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Viatris Inc.

- Bristol Myers Squibb

- Abbott Laboratories

- Novo Nordisk A/S

- Merck KGaA

- Pfizer Inc.

- Novartis AG

Seneste Udviklinger

- I 2024 indgik Bayer og MOMA Therapeutics en samarbejdsaftale om at opdage og udvikle en ny generation af præcisionsterapier.

- I 2023 modtog Daiichi Sankyo godkendelse fra Japans Ministerium for Sundhed, Arbejde og Velfærd (MHLW) for sin Daichirona® (DS-5670), en Omicron XBB.1.5-tilpasset monovalent mRNA-vaccine mod COVID-19.

- I 2022 lancerede Bluebird Bio kommercielt sin genterapi Zynteglo for transfusionsafhængig beta-thalassæmi og Skysona for cerebral adrenoleukodystrofi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- MA Therapeutics-markedet vil fortsætte med at udvide sig med stigende adoption af målrettede biologiske terapier.

- Humaniserede og fuldt humane antistoffer vil dominere på grund af højere effektivitet og lavere immunogenicitet.

- Onkologi vil forblive den førende anvendelsessegment, understøttet af løbende innovationer inden for immunterapi.

- Vækst i autoimmune og infektionssygdomsbehandlinger vil yderligere diversificere terapeutisk brug.

- AI-drevet antistofopdagelse og design vil accelerere tidslinjer for lægemiddeludvikling.

- Biosimilære monoklonale antistoffer vil vinde frem, hvilket forbedrer tilgængeligheden på nye markeder.

- Strategiske samarbejder mellem farmaceutiske og bioteknologiske virksomheder vil forbedre F&U-effektiviteten.

- Asien-Stillehavsområdet vil opleve den hurtigste vækst på grund af udvidelse af biologisk infrastruktur.

- Løbende forbedringer i fremstillingsteknologi vil reducere produktionsomkostningerne.

- Trends inden for personlig medicin vil drive efterspørgslen efter præcisionsmålrettede monoklonale antistofterapier.