Markedsoversigt

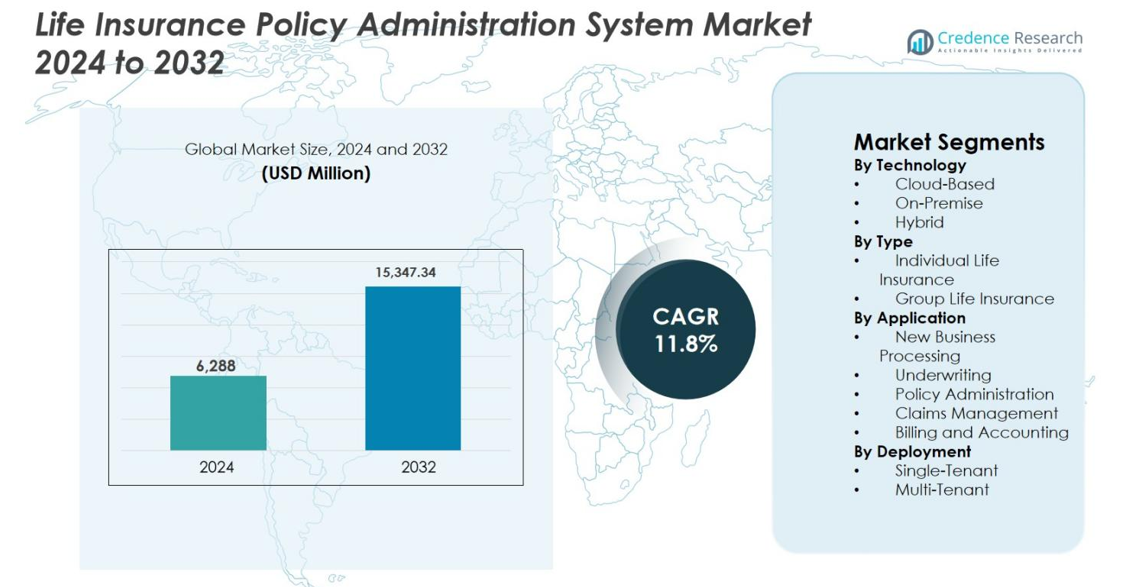

Markedet for administration af livsforsikringspolicer blev vurderet til USD 6.288 millioner i 2024 og forventes at nå USD 15.347,34 millioner i 2032, med en årlig vækstrate (CAGR) på 11,8% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for administration af livsforsikringspolicer 2024 |

USD 6.288 millioner |

| Marked for administration af livsforsikringspolicer, CAGR |

11,8% |

| Markedsstørrelse for administration af livsforsikringspolicer 2032 |

USD 15.347,34 millioner |

Markedet for administration af livsforsikringspolicer er kendetegnet ved en stærk tilstedeværelse af etablerede forsikringssoftwareleverandører og globale IT-servicefirmaer, der fokuserer på modernisering af kerne-systemer og digital aktivering. Førende aktører som Majesco, Oracle, Accenture, Infosys, EIS Group, Insurity, EXL, FAST Technology og Edlund konkurrerer gennem konfigurerbare platforme, cloud-native implementeringer og dyb forsikringsdomæneekspertise. Disse virksomheder investerer i automatisering, analyser og API-drevet integration for at understøtte komplekse policylivscyklusser og overholdelse af lovgivning. Regionalt fører Nordamerika markedet med en andel på 38,4%, understøttet af tidlig teknologiadoption og storskala moderniseringsinitiativer, efterfulgt af Europa med 26,1% og Asien-Stillehavsområdet med 22,7%, hvor hurtig digital forsikringsudvidelse fortsætter med at styrke markedets momentum.

Markedsindsigt

- Markedet for administration af livsforsikringspolicer blev vurderet til USD 6.288 millioner i 2024 og forventes at nå USD 15.347,34 millioner i 2032, voksende med en CAGR på 11,8% gennem prognoseperioden, drevet af stigende digitalisering og moderniseringsinitiativer for kerneforsikringssystemer.

- Den stigende efterspørgsel efter automatiseret policylivscyklusstyring, hurtigere produktlanceringer og forbedret kundeoplevelse driver adoptionen, med cloud-baseret implementering, der fører teknologisegmentet med en andel på 58,6%.

- Markedstendenser fremhæver øget adoption af SaaS-modeller, API-drevne økosystemer og analyser-aktiverede platforme, mens applikationer til policyadministration dominerer med en segmentandel på 41,8%.

- Det konkurrenceprægede miljø omfatter specialiserede forsikringssoftwareleverandører og globale IT-firmaer, der fokuserer på konfigurerbare platforme, cloud-migration og systemintegration for at styrke forsikringsselskabernes agilitet.

- Regionalt fører Nordamerika med en markedsandel på 38,4%, efterfulgt af Europa med 26,1% og Asien-Stillehavsområdet med 22,7%, mens nye regioner viser stabil vækst drevet af digital forsikringsudvidelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Teknologi

Markedet for administration af livsforsikringspolicer er opdelt i cloud-baserede, on-premise og hybride implementeringsmodeller. Cloud-baserede systemer dominerer segmentet og tegner sig for 58,6% markedsandel, drevet af skalerbarhed, hurtigere implementering og lavere samlede ejeromkostninger. Forsikringsselskaber adopterer i stigende grad cloud-platforme for at understøtte digital policetjeneste, fjernoperationer og hurtig produktkonfiguration. Indbyggede analyser, API-integration og regulatoriske opdateringer styrker yderligere adoptionen. Hybride løsninger vinder indpas blandt mellemstore til store forsikringsselskaber, der søger gradvis modernisering, mens on-premise systemer bevarer relevans i regioner med strenge datasuverænitets- og legacy-infrastrukturbegrænsninger.

- For eksempel er Infosys McCamish’s NGIN-platform positioneret som et cloud-native livsforsikrings- og annuitetspoliceadministrationssystem, der bruges af globale forsikringsselskaber til at håndtere komplette policelivscyklusser med multi-geo support og skalerbar infrastruktur

Efter Type

Baseret på type omfatter markedet for administration af livsforsikringspolicer individuel livsforsikring og gruppelivsforsikring. Individuel livsforsikring fører med en andel på 64,2%, understøttet af stigende efterspørgsel efter personlige policer, fleksible præmiestrukturer og langsigtede beskyttelsesprodukter. Forsikringsselskaber kræver avancerede systemer til at håndtere komplekse policelivscyklusser, påtegninger, fornyelser og kundeservice. Vækst i middelklassen, digitale direkte-til-forbruger kanaler og produkttilpasning driver systemadoption. Gruppeliforsikringssystemer vokser støt, drevet af udvidelse af arbejdsgiver-sponsoreret dækning og automatiseringsbehov for administration af store mængder policer.

- For eksempel moderniserede MetLife sine individuelle livsoperationer ved at implementere avancerede policyadministrationsplatforme, der understøtter konfigurerbare produkter, automatiserede underwriting-workflows og kontinuerlig policetjeneste på tværs af digitale kanaler.

Efter Anvendelse

Efter anvendelse dækker markedet ny forretningsbehandling, underwriting, policyadministration, skadesbehandling og fakturering og regnskab. Policyadministration er det dominerende undersegment med en markedsandel på 41,8%, da det udgør den operationelle kerne for livsforsikringsselskaber. Efterspørgslen er drevet af behovet for realtidsopdateringer af policer, automatiserede påtegninger, overholdelsesstyring og problemfri kundeservice. Integration med CRM, analyser og digitale kanaler forbedrer effektivitet og fastholdelse. Øgede policyvolumener, regulatorisk kompleksitet og skiftet mod straight-through processing accelererer yderligere adoptionen af avancerede policyadministrationsmoduler.

Vigtige Vækstdrivere

Digital Transformation og Modernisering af Kernesystemer

Accelereret digital transformation på tværs af forsikringssektoren er en primær vækstdriver for markedet for administration af livsforsikringspolicer. Forsikringsselskaber erstatter ældre, monolitiske platforme med moderne, konfigurerbare administrationssystemer for at forbedre agilitet, reducere driftsomkostninger og understøtte hurtigere produktlanceringer. Moderne systemer muliggør direkte behandling, automatiserede arbejdsgange og realtidsbetjening af policer, hvilket betydeligt forbedrer operationel effektivitet. Øgede kundeforventninger til digital onboarding, selvbetjeningsportaler og omnichannel-engagement presser yderligere forsikringsselskaber til at modernisere kerne-systemer. Derudover kræver reguleringskompleksitet og hyppige produktændringer fleksible platforme, der understøtter hurtig konfiguration og overholdelsesopdateringer. Da forsikringsselskaber prioriterer modernisering for at forblive konkurrencedygtige og digitalt robuste, fortsætter efterspørgslen efter avancerede administrationsløsninger for policer med at stige støt.

- For eksempel, AXA fremskyndede sin digitale transformation ved at modernisere livsforsikringskerne-systemer for at muliggøre direkte behandling, automatiseret underwriting og realtidsbetjening af policer, hvilket forbedrer hastighed og operationel effektivitet på tværs af kundekontaktpunkter.

Stigende Efterspørgsel efter Produktpersonalisering og Hurtigere Tid-til-Marked

Den voksende efterspørgsel efter personaliserede livsforsikringsprodukter driver stærkt adoptionen af avancerede administrationssystemer for policer. Kunder søger i stigende grad fleksible dækningmuligheder, tilpassede tillæg, dynamiske præmiestrukturer og brugbaserede funktioner. For at imødekomme disse forventninger kræver forsikringsselskaber systemer, der kan hurtig produktkonfiguration, regelbaseret prissætning og automatiseret livscyklusadministration af policer. Moderne platforme tillader forsikringsselskaber hurtigt at designe, teste og lancere nye produkter uden omfattende kodning, hvilket betydeligt reducerer tid-til-marked. Denne kapabilitet understøtter konkurrencemæssig differentiering i tætte markeder. Derudover genererer personaliserede tilbud højere kundeengagement og fastholdelse, hvilket gør robuste administrationssystemer for policer til en strategisk investering for forsikringsselskaber fokuseret på langsigtet vækst og rentabilitet.

- For eksempel, HDFC Life har styrket sin digitale produktarkitektur gennem avancerede administrationskapabiliteter for policer, der muliggør hurtig tilpasning af individuelle livsprodukter og problemfri betjening gennem digitale kanaler

Udvidelse af Digitale Distributions- og Direkte-til-Forbruger Kanaler

Den hurtige udvidelse af digitale distributionskanaler er en anden stor vækstdriver for markedet for administration af livsforsikringspolicer. Forsikringsselskaber stoler i stigende grad på onlineportaler, mobilapplikationer, bancassurance-platforme og digitale agenter til at erhverve og betjene kunder. Disse kanaler kræver problemfri integration med kerne-administrationssystemer for policer for at muliggøre realtids underwriting-beslutninger, øjeblikkelig udstedelse af policer og automatiseret fakturering. Avancerede platforme understøtter API-baseret tilslutning, hvilket gør det muligt for forsikringsselskaber at samarbejde med fintechs, aggregatorer og indlejrede forsikringsudbydere. Efterhånden som digitale salgsvolumener stiger, skal forsikringsselskaber effektivt skalere policybehandling og -betjening, hvilket forstærker efterspørgslen efter robuste, sky-aktiverede administrationssystemer for policer.

Vigtige Tendenser & Muligheder

Skift Mod Cloud-baserede og SaaS Implementeringsmodeller

Overgangen mod cloud-baserede og software-as-a-service implementeringsmodeller repræsenterer en vigtig tendens og mulighed på markedet for Livsforsikringspolice Administrationssystemer. Forsikringsselskaber adopterer i stigende grad cloud-platforme for at opnå skalerbarhed, hurtigere implementering og reducerede infrastrukturudgifter. Cloud-baserede systemer muliggør kontinuerlige opdateringer, hurtig overholdelse af lovgivning og forbedrede katastrofegendannelsesmuligheder. De understøtter også avanceret analyse, AI-drevet automatisering og fjernoperationer. For leverandører åbner cloud-adoption muligheder for at tilbyde modulære, abonnementsbaserede løsninger, der appellerer til små og mellemstore forsikringsselskaber. Efterhånden som den lovgivningsmæssige accept af cloud-miljøer forbedres globalt, fortsætter cloud-implementering med at åbne op for langsigtede vækstmuligheder.

- For eksempel har Zurich Insurance Group migreret kerneforsikringsarbejdsbelastninger til cloud-platforme for at muliggøre kontinuerlige systemopdateringer, stærkere katastrofegendannelse og hurtigere overholdelse af lovgivning på tværs af flere regioner.

Integration af Avanceret Analyse og Intelligent Automatisering

Integration af avanceret analyse, kunstig intelligens og intelligent automatisering fremstår som en stor mulighed for leverandører af policy administrationssystemer. Forsikringsselskaber udnytter analyse til at opnå realtidsindsigt i policy-ydeevne, kundeadfærd og operationel effektivitet. AI-aktiveret automatisering forbedrer nøjagtigheden i underwriting, opdager uregelmæssigheder i policy-servicering og strømliner krav- og faktureringsprocesser. Intelligente arbejdsgange reducerer manuel indgriben, mindsker fejlprocenter og forbedrer kundeoplevelsen. Leverandører, der indlejrer analyse- og automatiseringsfunktioner i kernepolicy administrationsplatforme, kan levere højere værdi og støtte datadrevne beslutninger og operationel optimering på tværs af forsikringsværdikæden.

- For eksempel udnytter Sun Life Financial intelligent automatisering og analyse indlejret i sine policy administrationsplatforme til at strømline fakturering, policy-ændringer og kundehenvendelser, hvilket muliggør hurtigere ekspeditionstider og konsistente omnichannel-oplevelser.

Vigtige Udfordringer

Kompleksiteten ved Migration af Legacy Systemer og Dataintegration

Migration fra legacy policy administrationssystemer udgør en betydelig udfordring for forsikringsselskaber. Legacy-platforme indeholder ofte årtiers policy-data, tilpassede arbejdsgange og lovgivningsmæssige konfigurationer, hvilket gør migrationen kompleks og tidskrævende. Datarensering, kortlægning og validering kræver betydelig indsats og ekspertise. Integration med omkringliggende systemer såsom krav, fakturering, CRM og tredjepartsplatforme øger yderligere implementeringsrisikoen. Enhver forstyrrelse under migrationen kan påvirke policy-servicering og kundetillid. Disse kompleksiteter kan forsinke moderniseringsinitiativer og øge projektomkostningerne, hvilket udgør en barriere for hurtigere adoption af nye policy administrationssystemer.

Regulatorisk Overholdelse og Datasikkerhed Bekymringer

Regulatorisk overholdelse og datasikkerhed forbliver kritiske udfordringer på markedet for Livsforsikringspolice Administrationssystemer. Forsikringsselskaber skal overholde udviklende databeskyttelseslove, rapporteringskrav og solvensregler på tværs af flere jurisdiktioner. Policeadministrationssystemer håndterer følsomme kundedata, hvilket gør dem til primære mål for cybertrusler. Sikring af databeskyttelse, sikre adgangskontroller og beredskab til regulatoriske revisioner øger systemkompleksiteten. Cloud-adoption, selvom det er gavnligt, rejser yderligere bekymringer omkring dataophold og tredjeparts risikostyring. Leverandører og forsikringsselskaber skal kontinuerligt investere i sikkerhedsrammer og overholdelseskapaciteter, hvilket øger drifts- og implementeringsomkostningerne.

Regional Analyse

Nordamerika

Nordamerika fører markedet for Livsforsikringspolice Administrationssystemer med en markedsandel på 38,4%, drevet af tidlig adoption af digitale forsikringsplatforme og store moderniseringsinitiativer af kerne-systemer. Forsikringsselskaber i USA og Canada erstatter aktivt ældre policysystemer for at forbedre operationel effektivitet, regulatorisk overholdelse og kundeoplevelse. Stærk efterspørgsel efter cloud-baserede løsninger, API-drevne økosystemer og analyseaktiveret policyservice understøtter markedsvækst. Høj forsikringspenetration, komplekse produktporteføljer og strenge regulatoriske krav fremskynder yderligere investeringer i avancerede policyadministrationssystemer, hvilket gør Nordamerika til det mest modne og teknologidrevne regionale marked.

Europa

Europa tegner sig for 26,1% af markedet for Livsforsikringspolice Administrationssystemer, understøttet af regulatorisk drevet modernisering og stigende digital adoption blandt forsikringsselskaber. Overholdelse af rammer som GDPR og Solvens II øger efterspørgslen efter fleksible, revisionsklare policyadministrationsplatforme. Europæiske forsikringsselskaber fokuserer på systemopgraderinger for at understøtte produktstandardisering, grænseoverskridende operationer og digital service. Cloud-adoption vokser støt, især i Vesteuropa, mens hybride implementeringer forbliver almindelige. Regionens vægt på datasikkerhed, operationel gennemsigtighed og kundecentrerede forsikringsmodeller fortsætter med at drive vedvarende systeminvesteringer.

Asien-Stillehavet

Asien-Stillehavet repræsenterer den hurtigst voksende region med en markedsandel på 22,7% i markedet for Livsforsikringspolice Administrationssystemer. Væksten drives af hurtig udvidelse af livsforsikringspenetration, stigende middelklassepopulationer og digital-først forsikringsmodeller i lande som Kina, Indien, Japan og Sydøstasien. Forsikringsselskaber adopterer i stigende grad cloud-baserede platforme for at understøtte høje policyvolumener, digital onboarding og skalerbare operationer. Regulatoriske reformer og regeringsledede finansielle inklusionsinitiativer øger yderligere efterspørgslen. Regionens stærke fokus på automatisering og omkostningseffektiv systemimplementering fremskynder adoption blandt både store og nye forsikringsselskaber.

Latinamerika

Latinamerika har en markedsandel på 7,4% i markedet for administration af livsforsikringspolicer, understøttet af gradvis digital transformation på tværs af forsikringssektoren. Forsikringsselskaber i Brasilien, Mexico og Chile investerer i stigende grad i moderne policysystemer for at forbedre operationel effektivitet og udvide digital distribution. Cloud-baserede implementeringer vinder frem på grund af lavere opstartsomkostninger og hurtigere implementering. Øget bevidsthed om livsforsikringsprodukter, kombineret med reguleringsmodernisering, driver systemopgraderinger. Dog modererer budgetbegrænsninger og udfordringer med ældre infrastruktur adoptionshastigheden, hvilket resulterer i stabil, men relativt langsommere markedsvækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for 5,4% af markedet for administration af livsforsikringspolicer, drevet af stigende forsikringspenetration og digitaliseringsinitiativer. Golfstaterne fører an i adoptionen på grund af stærk finansiel infrastruktur, reguleringsreformer og investeringer i digitale forsikringsplatforme. Forsikringsselskaber fokuserer på moderne systemer for at understøtte produktdiversificering, reguleringsrapportering og forbedret kundetilfredshed. I Afrika er adoptionen stadig i sin spæde start, men voksende, understøttet af mobilbaserede forsikringsmodeller og finansielle inklusionsprogrammer. Øget efterspørgsel efter skalerbare, cloud-aktiverede løsninger understøtter det langsigtede regionale vækstpotentiale.

Markedssegmenteringer:

Efter Teknologi

- Cloud-baseret

- On-Premise

- Hybrid

Efter Type

- Individuel Livsforsikring

- Gruppe Livsforsikring

Efter Anvendelse

- Ny Forretningsbehandling

- Underwriting

- Policestyring

- Skadesbehandling

- Fakturering og Regnskab

Efter Implementering

- Single-Tenant

- Multi-Tenant

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for livsforsikringspoliceadministrationssystemer har et konkurrencelandskab præget af tilstedeværelsen af globale teknologileverandører, specialiserede forsikringssoftwareleverandører og systemintegratorer, der konkurrerer på funktionalitet, skalerbarhed og implementeringsfleksibilitet. Nøglespillere som Majesco, Oracle, Accenture, Infosys, EIS Group, Insurity, EXL, FAST Technology og Edlund fokuserer på at levere konfigurerbare, skyaktiverede platforme, der understøtter end-to-end policy livscyklusadministration. Leverandører differentierer sig i stigende grad gennem modulære arkitekturer, low-code konfiguration og API-drevet integration for at understøtte hurtige produktlanceringer og digitale kanaler. Strategiske partnerskaber med forsikringsselskaber, cloud-tjenesteudbydere og fintech-virksomheder er almindelige for at udvide løsningskapaciteter og geografisk rækkevidde. Kontinuerlige investeringer i analyse, automatisering og overholdelse af lovgivningsmæssige krav styrker leverandørens positionering, mens systemintegrationskompetence og support efter implementering spiller en kritisk rolle i at vinde store transformationsprojekter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- EIS Group Inc.

- Infosys

- Majesco

- EXL

- Oracle

- Edlund

- Accenture Plc

- FAST Technology

- Insurity

- Accenture Life Insurance Solutions Group

Seneste Udviklinger

- I januar 2025 annoncerede Majesco, at Celina Insurance Group valgte Majesco Intelligent Claims for P&C til at modernisere sine skadebehandlingsprocesser, øge arbejdsstyrkens produktivitet, optimere forretningsprocesser og forbedre den samlede kundeoplevelse.

- I september 2024 afslørede Life Insurance Corporation (LIC) et strategisk samarbejde med Infosys for at bygge en næste-generations digital platform, der vil understøtte kritiske forretningsapplikationer, inklusive kunde- og salgs-superapps, digitale filialer og integrerede portaler.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Type, Anvendelse, Implementering og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Forsikringsselskaber vil fortsætte med at accelerere udskiftningen af ældre policysystemer for at forbedre agilitet og reducere operationel kompleksitet.

- Cloud-baserede og SaaS policyadministrationsplatforme vil se vedvarende adoption blandt store og mellemstore forsikringsselskaber.

- Efterspørgslen efter konfigurerbare og lavkode-systemer vil stige for at understøtte hurtig produktinnovation og tilpasning.

- Integration af kunstig intelligens og automatisering vil forbedre underwriting, policyservice og operationel effektivitet.

- API-drevne økosystemer vil styrke forbindelsen til digitale kanaler, fintech-partnere og tredjepartsplatforme.

- Forsikringsselskaber vil prioritere realtidsdatabehandling for at forbedre kundeoplevelsen og synligheden af policylivscyklus.

- Regulatoriske overholdelsesfunktioner vil blive en central differentierende faktor for policyadministrationssystemudbydere.

- Cybersikkerhed og databeskyttelsesfunktioner vil få øget fokus, efterhånden som digitale policyvolumener vokser.

- Fremvoksende markeder vil drive inkrementel efterspørgsel gennem stigende forsikringspenetration og digital-first modeller.

- Leverandører vil udvide modulære tilbud og managed services for at støtte langsigtede transformationsstrategier for forsikringsselskaber.