Markedsoversigt

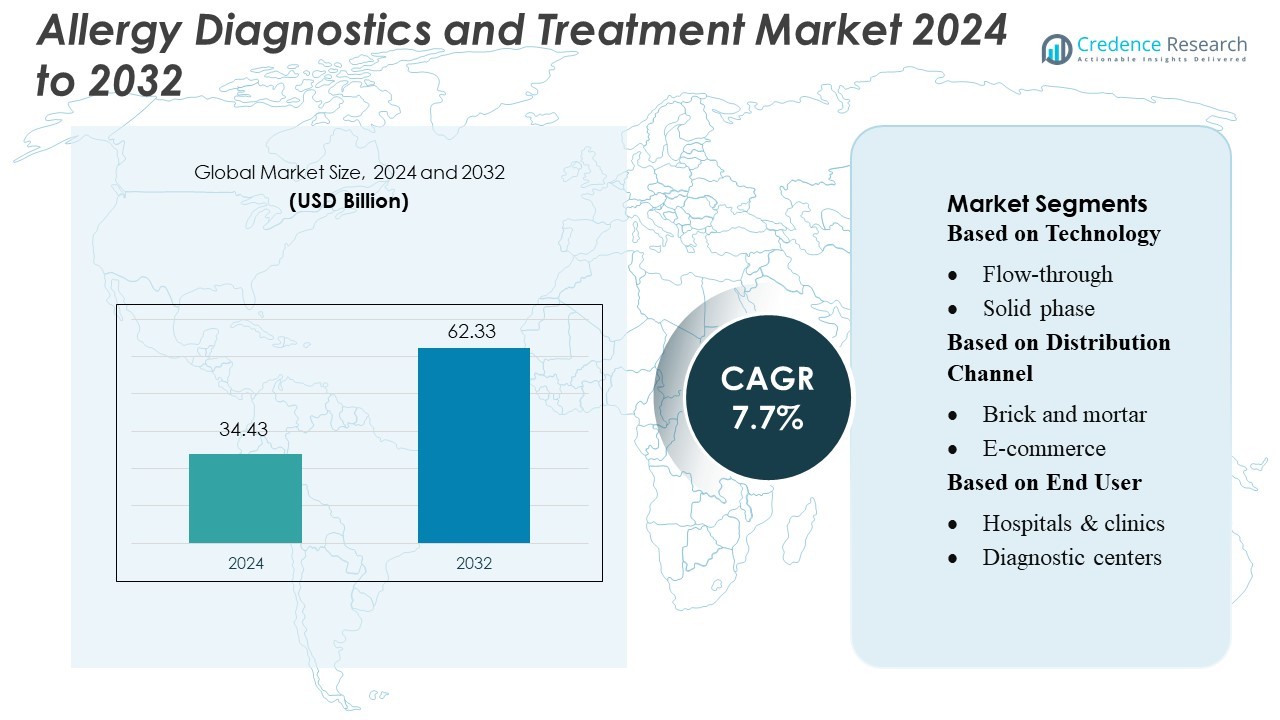

Markedet for allergidiagnostik og behandling blev værdisat til USD 34,43 milliarder i 2024 og forventes at nå USD 62,33 milliarder i 2032, med en CAGR på 7,7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for allergidiagnostik og behandling 2024 |

USD 34,43 Milliarder |

| Allergidiagnostik og behandling, CAGR |

7,7% |

| Markedsstørrelse for allergidiagnostik og behandling 2032 |

USD 62,33 Milliarder |

Markedet for allergidiagnostik og behandling inkluderer flere førende virksomheder, der driver innovation gennem avancerede immunoassays, molekylær testning og automatiserede diagnostiske platforme. Disse aktører styrker kliniske arbejdsgange ved at forbedre testnøjagtighed, udvide allergenpaneler og understøtte personlige behandlingsstrategier på tværs af hospitaler og laboratorier. Strategiske partnerskaber, produktopgraderinger og bredere globale distributionsnetværk forbedrer yderligere deres konkurrencepositioner. Nordamerika forbliver den førende region med en markedsandel på 37%, understøttet af stærk sundhedsinfrastruktur, høj bevidsthed om allergirelaterede tilstande og hurtig adoption af avancerede diagnostiske teknologier. Denne regionale styrke fortsætter med at påvirke den globale markedsretning og innovationsprioriteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 34,43 milliarder i 2024 og vil vokse til USD 62,33 milliarder i 2032 med en CAGR på 7,7%, drevet af stigende allergiforekomst og stærkere diagnostisk adoption.

- Stigende efterspørgsel efter præcise immunoassays og molekylær testning øger markedets drivkræfter, med hospitaler der øger brugen af automatiserede analysatorer og udvidede allergenpaneler.

- Tendenser fremhæver hurtig vækst af digitale allergiplatforme, personlig immunterapi og hjemme-testning, understøttet af højere patientbevidsthed og forbedrede kliniske arbejdsgange.

- Konkurrenceaktivitet styrkes, da virksomheder opgraderer diagnostiske systemer, udvider global distribution og forbedrer produktporteføljer for at imødekomme stigende screeningsvolumener.

- Nordamerika fører med en andel på 37%, mens Asien og Stillehavsområdet viser den hurtigste vækst; diagnostiske forbrugsvarer har den største segmentandel, da testfrekvensen stiger på tværs af respiratoriske, fødevare- og miljøallergier.

Markedssegmenteringsanalyse:

Efter Teknologi

Flow-through metoder fører dette segment med en markedsandel på 32%. Disse systemer tilbyder hurtig behandling og understøtter højere prøvevolumener, hvilket øger adoptionen blandt travle laboratorier. Solid-phase platforme følger på grund af stærk følsomhed for komplekse allergenpaneler. Lateral flow tests vinder efterspørgsel til brug på stedet, mens agglutinationsassays forbliver relevante til grundlæggende screenings. Andre platforme vokser, da virksomheder introducerer integrerede analysatorer, der reducerer manuelle trin. Flow-through teknologi forbliver dominerende, fordi dens hastighed og høje kapacitet hjælper udbydere med at håndtere det stigende antal allergitilfælde.

- For eksempel fuldfører Qiagen’s QIAstat-Dx-system multiplex real-time PCR-paneler på omkring 1 time med mindre end 1 minuts hands-on tid, hvilket øger laboratoriets gennemløb. Virksomheden betjener mere end 500.000 kunder verden over, hvilket understreger dens brede rækkevidde og installationsbase.

Efter distributionskanal

Fysiske kanaler har en andel på 58%, drevet af stærk efterspørgsel efter personlige diagnostiske tjenester og direkte adgang til uddannet personale. Hospitaler og lokale klinikker er afhængige af disse kanaler for at skaffe validerede kits og instrumenter, der opfylder regulatoriske standarder. E-handel vokser hurtigt, da købere søger prisgennemsigtighed og nem adgang til forbrugsvarer. Online platforme tiltrækker mindre laboratorier og hjemmeplejebrugere. Fysiske butikker fører, fordi mange udbydere prioriterer pålidelige forsyningskæder og pålidelig koldkædehåndtering for følsomme allergitestmaterialer.

- For eksempel behandler Quest Diagnostics et enormt antal tests årligt gennem sit omfattende laboratorienetværk. I 2024 opererede virksomheden mere end 2.400 patientservicecentre i hele Nordamerika, hvilket understreger dens brede rækkevidde og operationelle skala inden for diagnostisk sundhedspleje.

Efter slutbruger

Hospitaler og klinikker dominerer med en markedsandel på 46% på grund af deres brede testkapacitet og stabile patientflow. Disse faciliteter udfører avanceret IgE- og komponentopløst diagnostik, som kræver dygtige teams og valideret udstyr. Diagnostiske centre udvider sig, da de tilbyder specialiserede allergipaneler med hurtigere ekspeditionstid. Hjemmeplejemiljøer vokser, da forbrugerne tager selvtestkits i brug til grundlæggende screening. Andre slutbrugere bidrager med nicheefterspørgsel. Hospitaler og klinikker forbliver foran, fordi de håndterer komplekse allergitilfælde og understøtter integrerede behandlingsveje.

Vigtige vækstdrivere

Stigende allergiforekomst på tværs af alle aldersgrupper

Markedet udvides på grund af stigende allergitilfælde forbundet med forurening, livsstilsændringer og urbanisering. Sundhedsudbydere tager avancerede diagnostiske værktøjer i brug for hurtigere at opdage luftvejs-, fødevare-, lægemiddel- og hudallergier. Patienter søger nu tidlig evaluering for at undgå alvorlige komplikationer, hvilket øger efterspørgslen efter screeningskits og immunterapimuligheder. Hospitaler og diagnostiske centre investerer i højpræcisionsanalyser for at understøtte rettidig behandling. Denne stigende sygdomsbyrde styrker markedsvæksten på tværs af udviklede og nye regioner.

- For eksempel udvidede Bio-Rad sine QX Continuum™ og QX700™ seriesystemer sammen med eksisterende linjer, og tilbyder en omfattende suite af digitale PCR-produkter, inklusive over 400.000 analyser, til livsvidenskabelig forskning og diagnostiske anvendelser.

Fremskridt inden for diagnostiske teknologier

Nye værktøjer forbedrer testnøjagtighed og reducerer ekspeditionstid. Automatiserede immunoassay-systemer, molekylære allergenpaneler og komponentopløst diagnostik hjælper specialister med at identificere præcise udløsere. Disse værktøjer understøtter personlige behandlingsplaner og reducerer gentagne hospitalsbesøg. Teknologioptagelse øger effektiviteten i laboratorier og understøtter storskala testprogrammer. Disse forbedringer opmuntrer sundhedsfaciliteter til at opgradere diagnostiske arbejdsgange og øge investeringerne.

- For eksempel annoncerede Agilent sin nye 1290 Infinity III Hybrid Multisampler ved HPLC 2025, som understøtter sub-2 µm kolonner og opererer ved op til 1300 bar tryk for at muliggøre ultra-højtydende væskekromatografi.

Voksende præference for immunterapibehandlinger

Patienter foretrækker den langvarige lindring, som tilbydes af subkutan og sublingual immunterapi. Disse terapier reducerer afhængigheden af antihistaminer og kortikosteroider ved at adressere den underliggende årsag til allergiske reaktioner. Sundhedsudbydere anbefaler immunterapi til kroniske respiratoriske allergier, hvilket øger efterspørgslen efter avancerede formuleringer. Lægemiddelproducenter udvider produktlinjer for at imødekomme de stigende behandlingsbehov. Denne overgang mod holdbare løsninger understøtter en stabil vækst i behandlingssegmentet.

Vigtige Tendenser & Muligheder

Udvidelse af Hjemme-Allergitestløsninger

Hjemmetestkits vinder frem, da forbrugere søger bekvemmelighed og hurtigere resultater. Digitale platforme guider nu brugere gennem prøveindsamling og forbinder dem med klinikere til fortolkning af resultater. Disse løsninger understøtter tidlig påvisning og reducerer presset på fysiske diagnosecentre. Virksomheder udvikler brugervenlige kits for at imødekomme den voksende efterspørgsel. Denne tendens skaber stærke muligheder for e-handelsdrevet distribution.

- For eksempel udvidede Siemens Healthineers sin 3gAllergy™ assay-menu ved at tilføje ni nye komponentallergener, herunder seks specifikke for jordnøddekomponenter og andre afledt af støvmider og hvede, hvilket bringer det samlede allergenantal til over 500 analyter på deres IMMULITE 2000 XPi-system.

Øget Anvendelse af AI-Drevet Allergiscreening

AI-værktøjer hjælper med at analysere patienthistorik, symptommønstre og miljøfaktorer for at forbedre diagnosepræcisionen. Sundhedssystemer implementerer maskinlæringsmodeller for at personalisere behandlingsplaner og forudsige opblussen. Disse værktøjer understøtter hurtigere beslutningstagning og reducerer diagnostiske fejl. Teknologileverandører samarbejder med klinikker for at integrere AI i arbejdsgangssystemer. Denne voksende anvendelse åbner nye indtægtsmuligheder inden for digital diagnostik.

- For eksempel rapporterer QuidelOrtho, at virksomheden tilbyder cirka 550 forskellige assays i sin globale testportefølje på tværs af forskellige platforme som Sofia, Savanna, QuickVue og VITROS-systemer. Det betjener cirka 75.000 kunder i 143 lande verden over.

Stigende Efterspørgsel efter Pædiatrisk Allergipleje

Børn udgør en betydelig andel af allergitilfælde, hvilket driver efterspørgslen efter sikre og præcise diagnoser. Pædiatriske klinikker anvender minimalt invasive tests og skræddersyede immunterapimuligheder. Forældre søger tidlig testning for at undgå langsigtede komplikationer, hvilket øger markedsoptagelsen. Virksomheder designer børnespecifikke paneler for at understøtte præcis evaluering. Dette segment tilbyder stærkt vækstpotentiale for producenter og serviceudbydere.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Diagnostiske og Behandlingsmuligheder

Avancerede allergitests og immunterapi indebærer betydelige udgifter for mange patienter. Begrænset refusion i flere lande skaber økonomiske barrierer for rutinemæssig screening. Mindre klinikker kæmper med at implementere automatiserede systemer på grund af høje opstartsomkostninger. Lange behandlingsforløb øger også de samlede sundhedsudgifter. Disse omkostningspres bremser anvendelsen i lavindkomstområder og begrænser patientadgangen. Markedsaktører har brug for omkostningseffektive modeller for at udvide penetrationen og understøtte bredere brug.

Begrænset Bevidsthed og Underdiagnosticering i Nye Regioner

Mange befolkninger mangler ordentlig bevidsthed om tidlige allergisymptomer og langsigtede risici. Milde reaktioner forbliver ofte ubehandlede, hvilket fører til underdiagnosticering i landlige og semi-urbane områder. Lav tilgængelighed af uddannede allergologer begrænser korrekt evaluering og opfølgende pleje. Kulturelle overbevisninger kan også forsinke kliniske konsultationer. Disse huller reducerer testefterspørgslen og svækker behandlingsoptagelsesraterne. Uddannelse af familier og styrkelse af specialistnetværk forbliver afgørende for at understøtte markedsvækst.

Regional Analyse

Nordamerika

Nordamerika leder markedet for allergidiagnostik og -behandling med en 37% andel på grund af stærk sundhedsinfrastruktur og udbredt anvendelse af avancerede testmetoder. Høje bevidsthedsniveauer understøtter tidlig diagnose af luftvejs-, fødevare- og hudallergier. Specialklinikker og hospitaler anvender automatiserede analysatorer og multiplexsystemer for at forbedre nøjagtigheden. Anvendelsen af immunterapi fortsætter med at stige, da patienter søger langvarig lindring. Stærke investeringer i forskning og udvikling fra diagnostikvirksomheder og medicinalproducenter styrker innovation. Gunstige refusionspolitikker og adgang til dygtige allergologer forstærker yderligere Nordamerikas dominerende position på det globale marked.

Europa

Europa har en 29% markedsandel drevet af strukturerede allergihåndteringsprogrammer og udbredte screeningspraksisser. Lande som Tyskland, Storbritannien og Frankrig investerer i molekylær allergidiagnostik og personlig immunterapi. Sundhedssystemer lægger vægt på standardiserede test og evidensbaserede behandlingsprotokoller. Øget bevidsthed om miljø- og fødevareallergier øger efterspørgslen efter tidlige og præcise evalueringer. Forskningsinstitutter samarbejder med industrispillere for at udvikle avancerede allergenpaneler. Regulatorisk støtte til diagnostiske værktøjer af høj kvalitet fremmer markedsvækst. Regionens stærke kliniske netværk og anvendelse af præcisionsmedicin opretholder en stabil ekspansion på tværs af behandlings- og diagnostiksegmenter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet står for en 22% markedsandel og repræsenterer den hurtigst voksende region på grund af stigende byforurening, stigende astmatilfælde og udvidet adgang til sundhedspleje. Lande som Kina, Indien og Japan investerer kraftigt i avanceret diagnostisk udstyr og uddannelsesprogrammer. Voksende middelklassepopulationer søger præcise tests for fødevare-, støv- og pollenallergier. Hospitaler integrerer automatiserede systemer for at håndtere stigende patientvolumener. Anvendelsen af immunterapi stiger, efterhånden som bevidstheden forbedres i storbyområder. Regeringsinitiativer fokuseret på luftvejs- og pædiatrisk sundhed understøtter yderligere efterspørgslen. Regionens store befolkningsgrundlag og forbedrede diagnostiske infrastruktur driver stærk langsigtet markedspotentiale.

Latinamerika

Latinamerika har en 7% markedsandel, understøttet af stigende bevidsthed om luftvejs- og miljøallergier i bycentre. Brasilien, Mexico og Argentina leder anvendelsen, da sundhedssystemer udvider diagnostiske kapaciteter. Private klinikker investerer i moderne testplatforme for at imødekomme den voksende patientefterspørgsel. Begrænset tilgængelighed af allergologer i landdistrikter bremser udbredt anvendelse, men investering i digital sundhed og tele-allergikonsultationer forbedrer adgangen. Lokale kampagner fremhæver tidlig diagnose for at forhindre alvorlige reaktioner. Med urbanisering, der øger eksponeringen for forurenende stoffer, viser regionen gradvis forbedring i diagnostik- og behandlingsanvendelse, hvilket bidrager til stabil markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for en 5% markedsandel, drevet af stigende anerkendelse af allergirelaterede tilstande og udvidet adgang til specialpleje. Byområder i Golf-landene rapporterer stigende tilfælde af astma og rhinitis, hvilket fremmer investeringer i diagnosecentre. Anvendelsen af avancerede tests forbliver begrænset i mange afrikanske nationer på grund af ressourcebegrænsninger, men private hospitaler understøtter gradvis forbedring. Medicinsk turisme i UAE og Saudi-Arabien øger efterspørgslen efter moderne diagnostiske løsninger. Indsatser for at styrke klinisk træning og bevidsthedsprogrammer fortsætter med at forme fremtidige vækstmuligheder i regionen.

Markedssegmenteringer:

Efter teknologi

Efter distributionskanal

Efter slutbruger

- Hospitaler & klinikker

- Diagnostiske centre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for allergidiagnostik og -behandling har et konkurrencepræget landskab formet af store deltagere som Qiagen, Quest Diagnostics Incorporated, Charles River Laboratories, Bio-Rad Laboratories, Inc., Agilent Technologies, Inc., Siemens Healthineers AG, QuidelOrtho Corporation, bioMérieux SA, Abbott og Sysmex Corporation. Markedet for allergidiagnostik og -behandling afspejler stærk innovation, stigende klinisk adoption og løbende fremskridt i testnøjagtighed. Virksomheder fokuserer på at forbedre diagnostisk effektivitet ved at integrere automatiserede analysatorer, multiplex-assays og molekylære testplatforme, der understøtter screening med høj volumen og hurtigere resultatlevering. Sundhedsudbydere adopterer i stigende grad digitale rapporteringsværktøjer og datadrevet allergiprofilering for at forbedre patienthåndtering. Producenter investerer i næste generations immunoassays, forbedret reagenskvalitet og præcisionsallergenpaneler for at understøtte personlig behandlingsplanlægning. Strategiske samarbejder med hospitaler og forskningsnetværk fremskynder produktvalidering og styrker markedspositionen. Kontinuerlig vægt på tidlig diagnose, stigende efterspørgsel efter immunterapi og voksende bevidsthed om luftvejs- og fødevareallergier intensiverer yderligere konkurrencen. Dette miljø opmuntrer til konstant udvikling af pålidelige kliniske løsninger, stærkere overholdelse af regler og udvidelse af globale distributionsmuligheder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Qiagen

- Quest Diagnostics Incorporated

- Charles River Laboratories

- Bio-Rad Laboratories, Inc.

- Agilent Technologies, Inc.

- Siemens Healthineers AG

- QuidelOrtho Corporation

- bioMérieux SA

- Abbott

- Sysmex Corporation

Seneste udviklinger

- I august 2025 lancerede Sanofi Allegra-D, en ikke-sløvende allergilindring mod næseafkøling i Indien. Allegra-D tabletter inkluderer en fastdosis kombination (FDC) af Fexofenadin Hydrochlorid IP (60 mg), en ikke-sløvende antihistamin, og Pseudoephedrin Hydrochlorid IP (120 mg), en kraftig næseafkøler.

- I juli 2025 annoncerede PHASE Scientific, at det havde indgået en eksklusiv amerikansk distributionsaftale med Lumos Diagnostics for FebriDx, en hurtig point-of-care test, der diagnosticerede bakterielle akutte luftvejsinfektioner og differentierede dem fra ikke-bakterielle årsager på omkring 10 minutter ved hjælp af en enkelt dråbe blod.

- I maj 2025 lancerede SEKISUI Diagnostics et hurtigt diagnostisk værktøj, OSOM RSV Test, til at opdage RSV i sundhedsindstillinger. Testen gav resultater fra forreste næsepinde på kun 15 minutter. Denne lancering forventes at styrke markedet ved at forbedre tidlig påvisning, udvide point-of-care muligheder og forbedre virksomhedens infektionssygdomsportfolio.

- I november 2024 annoncerede QIAGEN, at det havde modtaget FDA-godkendelse for QIAstat-Dx Meningitis/Encephalitis panelet til syndromisk diagnose af meningitis i USA. Derudover forventedes nye mini-paneler også at blive indsendt til amerikansk godkendelse i 2024.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på teknologi, distributionskanal, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Markedet vil tage flere molekylære diagnostiske værktøjer i brug, der forbedrer allergen specificitet og reducerer fortolkningsfejl.

- Digitale allergiplatforme vil udvide sig, da patienter foretrækker fjernovervågning og hurtig adgang til personlige rapporter.

- Brugen af immunterapi vil stige, da klinikere søger langsigtet symptomkontrol og bedre behandlingsadhærens.

- Automatiserede analysatorer vil få bredere anvendelse, da laboratorier prioriterer hurtigere arbejdsgange og højere testnøjagtighed.

- Pædiatrisk allergiscreening vil vokse på grund af stigende bevidsthed om fødevareallergi blandt forældre og sundhedsudbydere.

- AI-baserede værktøjer vil støtte analyse af allergenmønstre og forbedre prædiktiv beslutningstagning for klinikere.

- Hjemmetestkits vil udvide sig, da forbrugere søger bekvemme og tidlige evalueringsmuligheder.

- Hospitaler vil integrere omfattende allergenpaneler for at støtte personlige behandlingsstrategier.

- Samarbejde mellem diagnostiske virksomheder og forskningsinstitutioner vil fremskynde udviklingen af avancerede assays.

- Fremvoksende regioner vil vise stærkere markedsoptagelse, efterhånden som adgangen til sundhedspleje og tilgængeligheden af specialister forbedres.