Alopecia Behandling / Hårtab Markedsoversigt:

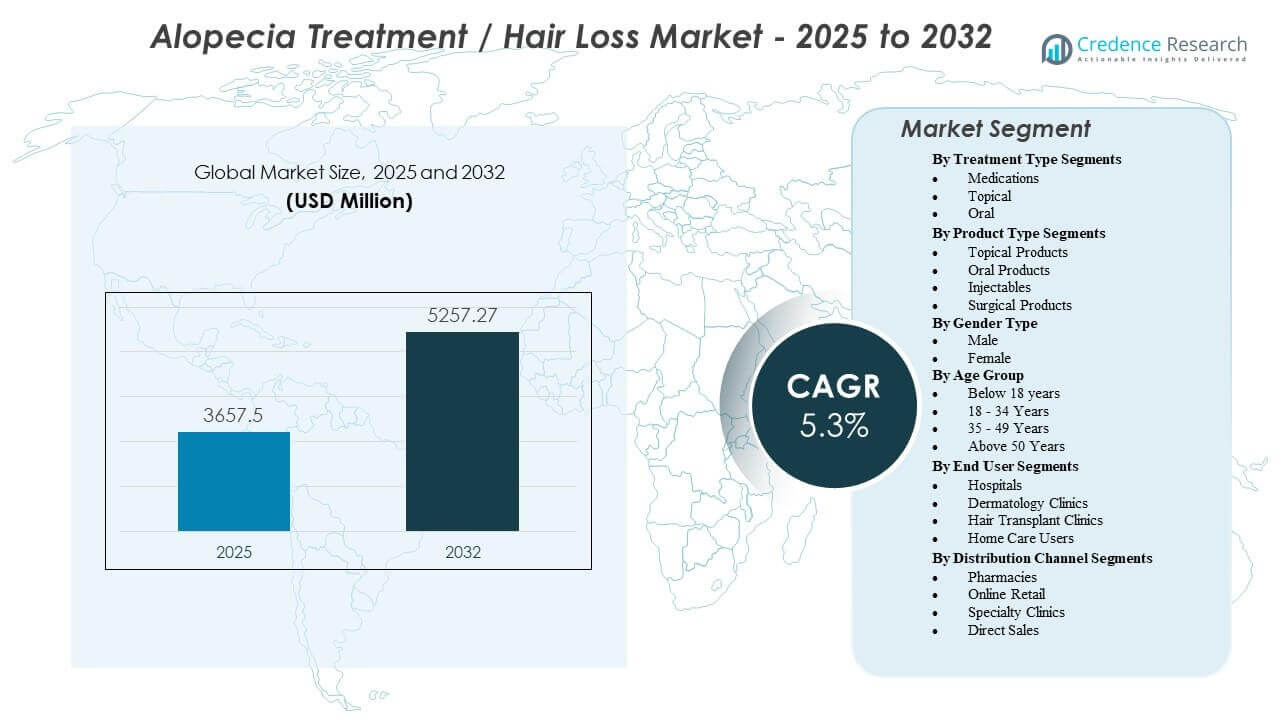

Markedet for Alopecia Behandling / Hårtab forventes at vokse fra USD 3657,5 millioner i 2025 til anslået USD 5257,27 millioner i 2032 med en sammensat årlig vækstrate (CAGR) på 5,3% fra 2025 til 2032.

| RT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Alopecia Behandling / Hårtab Markedsstørrelse 2025 |

USD 3657,5 millioner |

| Alopecia Behandling / Hårtab Marked, CAGR |

5,3% |

| Alopecia Behandling / Hårtab Markedsstørrelse 2032 |

USD 5257,27 millioner |

Alopecia Behandling / Hårtab Markedsindsigt:

- Den stigende forekomst af androgenetisk alopeci, højere stresspåvirkning og voksende accept af regenerative og ikke-invasive terapier fortsætter med at drive stærk adoption på kliniske og hjemmeplejeområder.

- Begrænset forsikringsdækning, høje behandlingsomkostninger og inkonsistente resultater på tværs af patientgrupper begrænser bredere optagelse, især i udviklingsregioner med lavere overkommelighed.

- Nordamerika fører an på grund af stærk medicinsk infrastruktur og tidlig adoption af avancerede løsninger, mens Europa opretholder stabil vækst understøttet af modne dermatologipraksisser.

- Asien og Stillehavsområdet viser den hurtigste ekspansion drevet af stigende æstetisk bevidsthed, voksende bybefolkninger og hurtig optagelse af moderne procedurer og digitale konsultationsplatforme.

Alopecia Behandling / Hårtab Markedsdrivere

Voksende Forekomst På Tværs Af Flere Alopecia Typer

Stigende tilfælde af androgenetisk alopeci, alopecia areata og stressrelateret hårtab styrker efterspørgslen efter målrettede terapier på markedet for Alopecia Behandling / Hårtab. Patienter søger tidlig intervention på grund af stigende bevidsthed om langvarig follikelskade. Klinikker rapporterer højere besøgstal fra yngre grupper drevet af livsstilsstress. Sociale medier øger bevidstheden om behandlingsmuligheder på tværs af bybefolkninger. Dermatologer fremmer evidensbaserede terapier, der forbedrer synlige resultater. Farmaceutiske virksomheder udvider produktporteføljer for at imødekomme uopfyldte terapeutiske behov. Ikke-invasive procedurer tiltrækker patienter, der foretrækker minimal nedetid. Det opmuntrer til bredere adoption på tværs af globale markeder.

- For eksempel rapporterede Eli Lilly, at deres JAK-hæmmer Olumiant opnåede ≥80% dækning af hovedbunden hos 39% af patienter med svær alopecia areata under deres fase 3 BRAVE-AA2 forsøg, hvilket demonstrerer stærk klinisk effekt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Øget Adoption Af Avancerede Regenerative Terapier

Forbedrede behandlingsresultater understøtter hurtig accept af regenerative teknikker på klinikker verden over. PRP-terapi vinder frem på grund af dens stærke sikkerhedsprofil og hurtigere restitutionsperioder. Stamcellebaseret forskning udvider interessen blandt patienter, der søger varige løsninger. Enhedsproducenter introducerer opgraderede leveringssystemer, der forbedrer proceduremæssig nøjagtighed. Dermatologer omfavner kombinationsbehandlinger, der forbedrer patienttilfredsheden. Medicinsk turisme understøtter adoption i regioner med udviklet kosmetisk infrastruktur. Digitale konsultationer hjælper patienter med at få hurtigere adgang til ekspert rådgivning. Markedet for alopeci behandling / hårtab drager fordel af stigende tillid til innovation.

- For eksempel viste HairMax’s LaserBand 82 en gennemsnitlig stigning på 129 nye hår pr. kvadrattomme over 26 uger i FDA-gennemgåede kliniske studier, med mere end 90% af brugerne, der viste målbar forbedring.

Stigende Indflydelse af Æstetisk Bevidsthed og Livsstilsændringer

Øget opmærksomhed på pleje får flere individer til at søge tidlige løsninger for tyndt hår. Stigende stressniveauer bidrager til større efterspørgsel efter medicinsk intervention. Livsstilsrelateret hormonel ubalance øger patientens afhængighed af langsigtede terapier. Skønheds- og wellness-platforme fremhæver behandlingsfordele gennem bred social rækkevidde. Klinikker designer personlige planer, der forbedrer overholdelse. Farmaceutiske virksomheder markedsfører topiske og orale produkter gennem stærk online rækkevidde. Dermatologicentre fremmer forebyggende hovedbundsprogrammer for at forsinke alvorligt hårtab. Det styrker markeds synlighed blandt højindkomstpopulationer.

Kommersiel Udvidelse af Specialiserede Klinikker og Dermatologer

Klinikker diversificerer tilbud med laserterapi, hårtransplantationer og målrettede receptregimer. Specialiserede centre investerer i teknologiske opgraderinger for at forbedre proceduremæssige resultater. Dermatologer adopterer digitale værktøjer, der understøtter kontinuerlig patientengagement. Uddannelsesprogrammer hjælper fagfolk med at levere standardiserede behandlingsoplevelser. Stærke private investeringer opmuntrer klinikudvidelse på tværs af nye markeder. Farmaceutiske distributionsnetværk udvider adgangen til overkommelige terapier. Forbruger efterspørgsel skifter mod premium-tjenester, der sikrer langsigtet forbedring af hårtæthed. Markedet for alopeci behandling / hårtab vokser på grund af dets ekspanderende kliniske økosystem.

Markeds Tendenser

Skift Mod Personlig og Præcisionsbaseret Alopeci Håndtering

Klinikere bruger AI-baserede hovedbundsanalysetools til at designe skræddersyede interventionsplaner. Genomisk indsigt former interessen for præcisionsmedicinske løsninger. Personlige produktkits forbedrer brugerens overholdelse på tværs af hjemmebaserede behandlinger. Diagnostiske platforme sporer ændringer i hårtæthed for at vejlede terapi justeringer. Brands promoverer personlige formuleringer for at imødekomme forskellige hovedbundsforhold. Patientpræferencer skifter mod tilpassede muligheder, der tilbyder forudsigelige resultater. Digitale rapporteringssystemer forbedrer synligheden af behandlingsfremskridt. Markedet for alopeci behandling / hårtab afspejler stigende præference for skræddersyet pleje.

- For eksempel analyserer Fagron NV’s TrichoTest™ 48 genetiske variationer på tværs af 13 gener og 7 behandlingskategorier, hvilket giver klinikere en specifik DNA-kortlagt rapport for at eliminere “trial and error”-tilgangen i topiske behandlinger.

Stigende Popularitet af Minimalt Invasive og Hjemmebaserede Enheder

Håndholdte laserkapsler vinder popularitet på grund af brugervenlighed og komfort. Klinikker anbefaler hjemmebaserede enheder til at støtte langvarig vedligeholdelse. Bærbare værktøjer tiltrækker yngre forbrugere, der søger ikke-kliniske løsninger. Teknologiopgraderinger forbedrer behandlingsbølgelængder for bedre follikelstimulering. Hjemmebrug stiger på grund af øget digital bevidsthed. Abonnementsbaserede enhedsplaner tiltrækker forbrugere, der søger fleksibel prissætning. Onlineplatforme udvider enhedens synlighed på tværs af globale regioner. Det styrker interessen for bekvemme metoder til håndtering af hårtab.

Udvidelse af Digitale Sundhedsplatforme og Virtuelle Konsultationer

Teledermatologitjenester strømliner adgangen til specialister i fjerntliggende regioner. Virtuelle konsultationer fremskynder diagnosen for tidligt stadie af hårtab. E-apoteker udvider adgangen til receptpligtige terapier med forbedrede leveringsnetværk. AI-drevne chatbots guider patienter mod evidensbaserede regimer. Digital terapiopfølgning forbedrer patientansvarlighed. Virtuelle opfølgninger reducerer klinikbesøg og sparer tid. Brands udnytter e-handelsplatforme til at udvide produktadgangen. Markedet for Alopecia Behandling / Hårtab drager fordel af bredere digital integration.

- For eksempel anvender HairMax LaserBand 82 82 medicinske lasere til at levere terapeutisk lysenergi ved en bølgelængde på 655 nm, hvilket opnår en gennemsnitlig stigning på 20,2 hårstrå pr. kvadratcentimeter i kliniske forsøg.

Stigende Interesse for Clean-Label og Naturlige Formuleringer

Forbrugere foretrækker plantebaserede løsninger, der reducerer risikoen for irritation i hovedbunden. Brands reagerer med planteafledte sera og milde topiske formuleringer. Urteblandinger vinder popularitet i regioner med stærk traditionel medicinindflydelse. Clean-label markedsføring øger produktets synlighed blandt brugere med følsom hud. Dermatologer anbefaler milde formuleringer til langvarig vedligeholdelse. Økologiske hovedbundsplejerutiner tiltrækker brugere, der søger forebyggende støtte. Produktdiversificering udvider valgmulighederne inden for naturlige restaureringskategorier. Det styrker efterspørgslen efter milde og miljøvenlige løsninger.

Analyse af Markedsudfordringer

Høje Behandlingsomkostninger og Begrænset Forsikringsdækning

Høje procedureomkostninger begrænser adgangen for store patientgrupper på tværs af flere regioner. Forsikringsplaner dækker sjældent kosmetiske eller valgfrie behandlingskategorier. Egenbetaling reducerer overholdelsen af langvarige regimer. Klinikker kæmper for at fastholde patienter, der ophører på grund af omkostningsbekymringer. Lavere overkommelighed svækker adoptionen i udviklingsøkonomier. Farmaceutiske firmaer står over for pres for at levere omkostningseffektive formuleringer. Behandlingssvigt på grund af forsinket start øger patientutilfredshed. Markedet for Alopecia Behandling / Hårtab står over for begrænsninger forbundet med overkommelighed og dækning.

Variabilitet i Behandlingsresultater og Patientforventninger

Resultater varierer ofte på grund af forskelle i hovedbundens tilstand, hårets cyklusstadie og genetik. Patienter forventer synlige resultater inden for korte tidsrammer. Urealistiske forventninger fører til reduceret tilfredshed på tværs af flere behandlingsveje. Klinikker investerer mere tid i patientrådgivning for at håndtere forventninger. Proceduremæssige resultater afhænger af operatørens færdigheder og teknologiens kvalitet. Nogle løsninger viser begrænset effektivitet for avancerede stadier af hårtab. Uregelmæssig overholdelse reducerer langvarige terapeutiske gevinster. Det øger behovet for konsekvent opfølgning og avanceret behandlingsovervågning.

Markedsmuligheder

Udvidelse af regenerativ medicin og nye lægemiddelpipelines

Biotekfirmaer investerer kraftigt i stamcellebaseret regeneration og forskning i follikelreaktivering. Nye lægemiddelkandidater, der målretter immunveje, får global opmærksomhed. Nye biologiske lægemidler lover målrettet virkning med færre bivirkninger. Klinikker anvender kombinationsterapistrategier for at styrke resultaterne. Forskningspartnerskaber fremskynder produktudviklingstidslinjer. Tidlig adoption forbedrer tilliden til næste generations løsninger. Patienter viser stor interesse for terapier, der tilbyder langvarig forbedring af hårtæthed. Markedet for alopeciabehandling / hårtab drager fordel af den voksende F&U-momentum.

Vækst i kosmetisk turisme og premium plejeøkosystemer

Medicinske turismecentre tiltrækker internationale patienter, der søger avancerede procedurer til optimerede priser. Klinikker investerer i luksusfaciliteter, der forbedrer behandlingsoplevelsen. Dygtige kirurger forbedrer proceduremæssigt ry på tværs af globale centre. Rejsepartnerskaber fremmer pakkeløsninger for transplantationssøgere. Byområder oplever stærk efterspørgsel efter premiumtjenester på grund af den stigende plejekultur. Markedsføringskampagner fremhæver transformative resultater for at tiltrække global opmærksomhed. Udvidelse af specialcentre understøtter grænseoverskridende patientstrømme. Det skaber stærke kommercielle muligheder for globale udbydere.

Markedssegmenteringsanalyse:

Efter behandlingssegmenter

Markedet for alopeciabehandling / hårtab udvides på tværs af forskellige behandlingsmuligheder, der adresserer forskellige sværhedsgrader og patientbehov. Medicin, topiske og orale terapier forbliver førstevalg på grund af bred tilgængelighed. Laserterapi og PRP vinder frem for ikke-invasiv forbedring. Hårtransplantationsprocedurer leder avanceret korrigerende pleje, mens hovedbundsmikropigmentering og naturlige midler understøtter æstetiske og forebyggende mål. Det drager fordel af stærk klinisk adoption på tværs af globale klinikker.

- For eksempel anvender Revian Inc. dual-bølgelængde LED-teknologi (620nm og 660nm) i sin trådløse hætte, som viste en gennemsnitlig stigning på 26,3 hår pr. kvadratcentimeter sammenlignet med 3,1 hår i placebogruppen over en 16-ugers klinisk undersøgelse.

Efter produkttypesegmenter

Topiske produkter opretholder stærk efterspørgsel på grund af nem brug og bred distribution på tværs af detailkanaler. Orale produkter appellerer til patienter, der søger systemisk støtte til progressivt hårtab. Injektionsmidler vinder klinisk interesse gennem regenerative tilgange, der forbedrer follikelaktivitet. Kirurgiske produkter understøtter transplantationsprocedurer, der kræver præcisionsværktøjer og forbrugsvarer. Det ser en stabil produktdiversificering drevet af innovation og skift i patientpræferencer.

Efter kønstype

Mandlige brugere dominerer behandlingsoptagelsen på grund af høj forekomst af androgenetisk alopeci. Kvindelige brugere viser stigende efterspørgsel forbundet med hormonel ubalance og stressrelateret udtynding. Brands designer dedikerede løsninger til at matche unikke hovedbunds- og follikelegenskaber i begge grupper. Det understøtter balanceret produktudvikling, der målretter kønsspecifikke bekymringer med stærk klinisk vejledning.

Efter aldersgruppe

Efterspørgslen er højest blandt voksne i alderen 18–49 år på grund af tidlig udtynding og livsstilsfaktorer. Brugere over 50 søger avancerede genoprettelsesbehandlinger på grund af progressivt tab. Yngre grupper under 18 kræver specialiseret evaluering for sikre behandlingsveje. Det drager fordel af målrettede tilgange skræddersyet til aldersrelaterede biologiske mønstre.

- For eksempel blev Pfizers LITFULO™ (ritlecitinib) den første behandling godkendt til unge i alderen 12 år og ældre, hvilket viser, at 13,4% af patienterne i denne yngre demografiske gruppe opnåede 80% eller mere dækning af hovedbundshår inden for 24 uger efter start af den daglige dosis på 50 mg.

Efter slutbrugersegmenter

Hospitaler håndterer komplekse eller medicinske hårtabsforhold, der kræver specialisttilsyn. Dermatologiklinikker fører an i proceduremæssig adoption med stærk diagnostisk kapacitet. Hårtransplantationsklinikker leverer avancerede kirurgiske løsninger, der forbedrer langsigtet tæthed. Hjemmeplejebrugere driver væksten i håndkøbs- og enhedsbaserede løsninger. Det afspejler stærk multi-kanal engagement.

Efter distributionskanalsegmenter

Apoteker understøtter betroet adgang til medicin og klinisk anbefalede topikaler. Online detailhandel udvider rækkevidden gennem digital bekvemmelighed og bred produkt tilgængelighed. Specialklinikker distribuerer premium procedureløsninger forbundet med professionel pleje. Direkte salgsmodeller tiltrækker forbrugere, der søger personlig vejledning. Det opnår værdi fra diversificerede distributionsruter, der forbedrer adoption.

Segmentering:

Efter behandlingstype segmenter

- Medicin

- Topikal

- Oral

- Laserterapi

- Hårtransplantation

- PRP-terapi

- Hovedbundsmikropigmentering

- Naturlige midler

Efter produkttype segmenter

- Topikale produkter

- Orale produkter

- Injektionsmidler

- Kirurgiske produkter

Efter kønstype

Efter aldersgruppe

- Under 18 år

- 18 – 34 år

- 35 – 49 år

- Over 50 år

Efter slutbrugersegmenter

- Hospitaler

- Dermatologiklinikker

- Hårtransplantationsklinikker

- Hjemmeplejebrugere

Efter distributionskanalsegmenter

- Apoteker

- Online detailhandel

- Specialklinikker

- Direkte salg

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for alopeci-behandling/hårtab på grund af stærke sundhedsudgifter og tidlig adoption af avancerede terapier. Dermatologiklinikker i USA understøtter høje patientvolumener med specialiserede behandlingsprogrammer. Farmaceutiske virksomheder øger bevidstheden gennem målrettede kampagner og stærk detailtilstedeværelse. Hårrestaureringsprocedurer vinder popularitet blandt voksne, der søger langsigtede løsninger. Digitale platforme fremmer tidlig diagnose og forbedrer adgangen til specialister. Det drager fordel af et modent klinisk økosystem og stærk forsikringsdækning for medicinske behandlinger.

Europa sikrer den næststørste markedsandel på grund af udbredt accept af både medicinske og kosmetiske procedurer. Lande som Tyskland, Frankrig og Storbritannien fører adoptionen understøttet af stærk dermatologisk infrastruktur. Patienter søger aktivt minimalt invasive terapier, der passer til stigende æstetiske præferencer i nøglebyer. Klinikker integrerer regenerative teknikker, der forbedrer langsigtede resultater. Reguleringer understøtter introduktionen af evidensbaserede produkter på tværs af detail- og kliniske kanaler. Det fortsætter med at udvide sig på grund af stærk efterspørgsel efter premium procedurer.

Asien og Stillehavsområdet registrerer den hurtigste vækst og opnår en stigende markedsandel drevet af voksende bybefolkninger og stærk kosmetisk bevidsthed. Indien, Kina, Japan og Sydkorea leder det regionale landskab med høj efterspørgsel efter overkommelige og avancerede behandlingsmuligheder. Klinikker investerer i moderne teknologier, der tiltrækker yngre brugere, der står over for tidlige stadier af hårudtynding. Medicinsk turisme styrker adoptionen på grund af konkurrencedygtige priser og dygtige kirurger. Digitale markedspladser driver hurtig produktpenetration på tværs af hjemmeplejesegmenter. Det drager fordel af stærk økonomisk vækst og ekspanderende dermatologiske netværk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Johnson & Johnson

- Merck & Co. Inc.

- Pfizer Inc.

- Cipla Limited

- Eli Lilly and Company

- GlaxoSmithKline plc (GSK)

- Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

- Aclaris Therapeutics Inc.

- Lexington International (HairMax)

- Theradome

- Apira Science (iGrow)

- Revian Inc.

Konkurrenceanalyse:

Markedet for alopeci-behandling / hårtab er præget af stærk konkurrence drevet af farmaceutiske giganter, enhedsproducenter og specialiserede klinikkæder. Globale aktører som Johnson & Johnson, Merck, Pfizer og Sun Pharma investerer i topiske og orale terapier, der fortsat er bredt ordineret på dermatologicentre. Enhedsvirksomheder styrker markedspositionen gennem innovative lasersystemer og bærbare løsninger, der understøtter hjemmebaseret behandling. Nye biotekfirmaer introducerer målrettede terapier, der adresserer immun-drevne former for hårtab. Klinikker, der tilbyder hårtransplantationer og PRP-terapi, konkurrerer gennem avancerede teknologier og pakkeløsninger. Markedsføringskampagner fremhæver synlige resultater for at tiltrække brugere på tværs af digitale platforme. Det forbliver konkurrencepræget på grund af hurtig innovation, udvidede behandlingsmuligheder og stærk investering i nye terapeutiske veje.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype Segmenter, Produkttype Segmenter, Kønstype, Aldersgruppe, Slutbruger Segmenter og Distributionskanal Segmenter. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Øget bevidsthed om tidlig hårtab vil øge efterspørgslen efter både medicinske og kosmetiske interventioner.

- Fremskridt inden for regenerativ medicin vil udvide behandlingsmulighederne og forbedre langsigtede resultater for hårtæthed.

- Øget anvendelse af kombinationsterapier vil styrke den kliniske effektivitet på tværs af forskellige typer alopeci.

- Digitale platforme vil forbedre patientadgangen til dermatologispecialister og forbedre kontinuiteten i behandlingen.

- PRP og laserenheder vil opnå bredere accept på grund af deres ikke-invasive natur og gunstige sikkerhedsprofiler.

- Hårtransplantationsprocedurer vil fortsætte med at udvikle sig med forfinede teknikker og forbedrede overlevelsesrater for transplantater.

- Køns- og aldersspecifik behandlingsplanlægning vil vinde indpas på klinikker verden over.

- Clean-label formuleringer vil stige i popularitet, da forbrugere søger sikrere langsigtede løsninger til hovedbundspleje.

- Medicinsk turisme vil styrkes, drevet af overkommelige og højkvalitets transplantationsydelser i nye regioner.

- Udvidelse af forskningsrørledninger vil introducere målrettede terapier, der adresserer immun-drevne og genetiske former for alopeci.