Markedsoversigt:

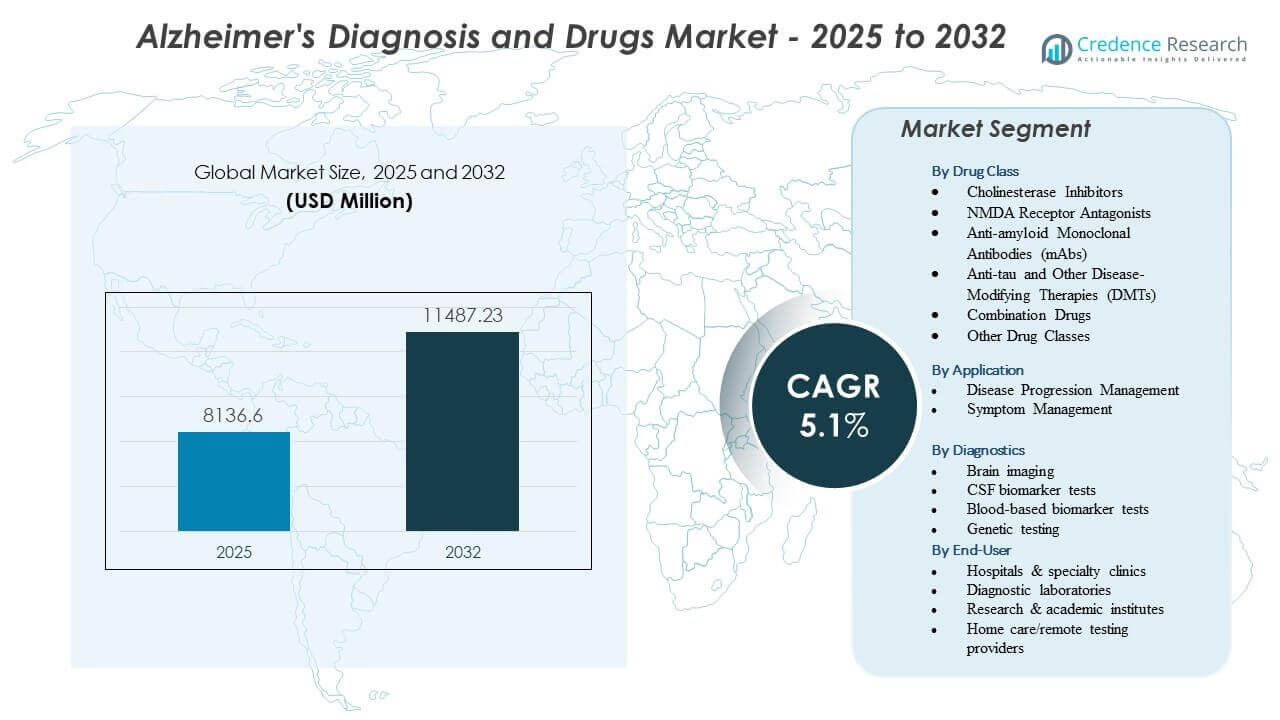

Markedet for Alzheimers Diagnose og Medicin forventes at vokse fra 8.136,6 millioner USD i 2025 til anslået 11.487,23 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,1% fra 2025 til 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Alzheimers Diagnose og Medicin 2025 |

8.136,6 millioner USD |

| Alzheimers Diagnose og Medicin Marked, CAGR |

5,1% |

| Markedsstørrelse for Alzheimers Diagnose og Medicin 2032 |

11.487,23 millioner USD |

Markedsindsigt:

- Efterspørgslen styrkes, da sundhedssystemer prioriterer tidlig opdagelse understøttet af biomarkøradoption, forbedret billeddiagnostisk nøjagtighed og stigende afhængighed af sygdomsmodificerende terapier i klinisk praksis.

- Markedsbegrænsninger vedvarer på grund af høje diagnoseomkostninger, begrænset tilgængelighed af specialister og ujævn adgang til avanceret testning i udviklingsregioner, hvilket forsinker ensartet adoption.

- Nordamerika fører væksten på grund af stærk infrastruktur og hurtig terapioptagelse, mens Europa opretholder en stabil ekspansion gennem strukturerede demensstrategier og høj testkapacitet.

- Asien-Stillehavsområdet fremstår som den hurtigst voksende region med stigende bevidsthed, udvidelse af neurologitjenester og bredere integration af biomarkør- og billedværktøjer på tværs af store sundhedsnetværk.

Markedsdrivere

Stigende Global Udbredelse og Tidligere Klinisk Opdagelse

Stigende bevidsthed får familier til at søge medicinsk hjælp tidligere, hvilket understøtter diagnose på et tidligt stadie i mange plejemiljøer. Nye screeningsprogrammer hjælper klinikere med at identificere symptomer før alvorlig tilbagegang. Markedet for Alzheimers Diagnose og Medicin nyder godt af stigende diagnoseefterspørgsel. Biomarkørbaserede tests opnår bredere accept, hvilket hjælper læger med at forbedre nøjagtigheden. Hospitaler udvider neurologiafdelinger for at håndtere højere patientbelastning. Farmaceutiske virksomheder fremskynder arbejdet med målrettede terapier. Regeringer udgiver demensplaner for at styrke adgangen til evalueringsværktøjer. Offentlig interesse for tidlige forudsigelsesteknologier fortsætter med at stige.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fremskridt inden for Billeddiagnostik, Biomarkører og Diagnostisk Nøjagtighed

PET-scanninger, MRI-teknikker og CSF-biomarkører skaber større tillid til testresultater på tværs af forskellige befolkningsgrupper. Klinikere anvender avancerede værktøjer, der opdager hjernens ændringer før alvorligt kognitivt tab. Markedet for Alzheimers diagnose og lægemidler får momentum fra stærkere diagnostisk klarhed. Billedleverandører forbedrer hardware og software, hvilket hjælper med at reducere fortolkningsfejl. Forskere udforsker blodbaserede biomarkører for at støtte mindre invasive tests. Sundhedssystemer træner specialister til at forbedre diagnostiske arbejdsgange. Farmaceutiske virksomheder bruger disse værktøjer til at forbedre nøjagtigheden af prøveudtagning. Tidligere påvisning hjælper med at matche patienter til passende terapier.

- For eksempel forbedrer Siemens Healthineers’ Biograph Vision PET/CT-system billedopløsningen til 3,2 mm, hvilket muliggør mere præcis kvantificering af amyloidbelastning.

Vækst i forskning i sygdomsmodificerende lægemidler og nye terapeutiske pipelines

Lægemiddeludviklere øger investeringer i monoklonale antistoffer med det formål at bremse kognitiv tilbagegang. Forskerhold udforsker præcisionsterapier knyttet til genetiske risikofaktorer. Markedet for Alzheimers diagnose og lægemidler udvides med nye forsøgsaktiviteter. Virksomheder samarbejder med akademiske centre for at teste næste generations lægemiddelkandidater. Regulatorer forfiner vejledning for at støtte mere effektive studiedesigns. Patienter får hurtigere adgang til innovative terapier gennem udvidede forsøgsnetværk. Virksomheder sigter mod at sænke sygdomsprogressionsrater med målrettede modaliteter. Voksende investeringer understøtter en stabil fremdrift i lægemiddelopdagelsesprogrammer.

- For eksempel opnåede Eli Lillys donanemab fase 3 TRAILBLAZER-ALZ 2 forsøg en 35% opbremsning af tilbagegang på den integrerede AD vurderingsskala.

Støttende regulatoriske veje og styrkelse af regeringsinitiativer

Regulatorer skaber hurtigsporveje for lovende terapier med stærkt klinisk potentiale. Agenturer opmuntrer til brug af real-world evidence for at støtte langsigtede sikkerhedsvurderinger. Markedet for Alzheimers diagnose og lægemidler får støtte fra strukturerede politiske reformer. Lande udsteder demenshandlingsplaner for at udvide diagnostisk adgang. Offentlig finansiering hjælper hospitaler med at forbedre udstyr og specialistkapacitet. Regeringer fremmer opmærksomhedsprogrammer for at fremme tidlig konsultation. Sundhedsministerier vedtager nye refusionstermer for avancerede tests. Politiske ændringer hjælper med at styrke systemdækkende reaktionskapaciteter.

Markedstendenser

Skift mod ikke-invasive og tilgængelige testmodeller

Blodbaserede biomarkørtests vækker stor interesse, fordi de reducerer patientbelastningen. Tidlig forskning viser lovende resultater i at opdage amyloide niveauer med enkle prøvetagninger. Markedet for Alzheimers diagnose og lægemidler ser en voksende adoption af tilgængelige tests. Virksomheder arbejder på skalerbare platforme, der er velegnede til primærpleje. Sundhedssystemer udforsker disse modeller for at udvide dækningen i landdistrikter. Diagnostiske virksomheder forfiner følsomhedsniveauer til bred anvendelse. Læger forventer, at disse værktøjer vil omforme kliniske arbejdsgange. Bredere adgang kan støtte tidligere terapeutisk intervention.

Integration af AI og digitale platforme til kognitiv vurdering

AI-værktøjer hjælper klinikere med at analysere tale, adfærd og hukommelsesopgaver med højere præcision. Digitale vurderinger reducerer eksamenstid og forbedrer konsistens på tværs af faciliteter. Alzheimers diagnose- og medicinmarked nyder godt af den stigende brug af smarte platforme. Hospitaler implementerer fjernbaserede kognitive screeningsapps for at støtte aldrende befolkninger. AI-modeller understøtter triagebeslutninger i travle klinikker. Udviklere arbejder på realtids-scoringsmotorer for at hjælpe neurologer. Telehealth-platforme integrerer disse værktøjer for at udvide rækkevidden. Digital adoption hjælper med at overvåge patienter mellem besøg.

Udvidelse af hjemmebaseret overvågning og fjernplejeprogrammer

Familier foretrækker hjemmebaserede overvågningsværktøjer til at evaluere daglige funktionelle ændringer. Bærbare sensorer sporer søvnmønstre, bevægelse og kognitive signaler. Alzheimers diagnose- og medicinmarked oplever stærkere efterspørgsel efter fjernovervågning. Teknologivirksomheder udvikler enheder, der advarer omsorgspersoner om adfærdsændringer. Klinikere bruger fjerndata til at vejlede medicinjusteringer. Sundhedssystemer understøtter hjemmeprogrammer for at reducere akutte besøg. Forsikringsgrupper viser interesse for at refundere fjernløsninger. Denne ændring forbedrer patientkomfort og langsigtet engagement.

- For eksempel er Biofourmis’ FDA-godkendte digitale platform blevet brugt i kliniske studier til at overvåge daglige funktionelle mønstre og fysiologiske ændringer hos ældre voksne, hvilket understøtter tidlig identifikation af kognitive nedgangsmarkører relevante for Alzheimers forskning.

Voksende samarbejde mellem teknologivirksomheder, forskningsinstitutioner og farmaceutiske virksomheder

Forskningspartnerskaber hjælper med at fremskynde arbejdet med hurtige, pålidelige diagnostiske modeller. Teknologivirksomheder leverer avancerede analyseplatforme for at forbedre forskningsresultater. Alzheimers diagnose- og medicinmarked styrkes af tværsektoriel innovation. Farmaceutiske udviklere bruger disse partnerskaber til at forbedre forsøgspræcision. Akademiske grupper bidrager med biomarkørdatasæt til at understøtte opdagelse. Joint ventures hjælper med at skalere værktøjer til kommerciel brug. Dette samarbejde hjælper med at forkorte udviklingscyklusser. Mange aktører tilpasser ressourcer for at bygge integrerede økosystemer for pleje.

- For eksempel samarbejder Eisai og Biogen med store akademiske grupper som ACTC og ADNI for at støtte lecanemab-forskning ved hjælp af store biomarkørrige kohorter som CLARITY-AD fase 3-forsøget, der inkluderede 1.795 deltagere. Disse partnerskaber styrker valideringen af amyloid- og tau-biomarkørpræstationer på tværs af forskellige kliniske populationer.

Analyse af markedsudfordringer

Høje diagnostiske omkostninger og ujævn adgang på tværs af sundhedssystemer

Specialiserede tests som PET-scanninger og CSF-biomarkørpaneler forbliver dyre. Mange regioner mangler uddannede neurologer til tidlig diagnose. Alzheimers diagnose- og medicinmarked står over for lange ventetider på offentlige hospitaler. Landbefolkninger kæmper med begrænset adgang til avancerede værktøjer. Sundhedssystemer står under pres for at finansiere nye diagnostiske platforme. Familier oplever økonomisk pres på grund af løbende testbehov. Medicinvurderinger kræver regelmæssig opfølgning, hvilket øger omkostningsbyrden. Begrænsede refusionspolitikker udvider adgangskløften for sårbare grupper.

Komplekse lægemiddeludviklingsveje og høje kliniske fejlrater

Udviklere står over for lange tidslinjer for at bevise klinisk effektivitet i forskellige patientgrupper. Mange lægemiddelkandidater undlader at opfylde endepunkter for kognitiv forbedring. Markedet for Alzheimers diagnose og lægemidler skal navigere i strenge regulatoriske forventninger. Forsøgsdesign kræver store patientgrupper og lange overvågningsperioder. Sikkerhedsproblemer forsinker ofte progressionen til avancerede faser. Høje F&U-udgifter belaster virksomheders budgetter under langsomme udviklingscyklusser. Virksomheder står over for forhindringer i at bevise langsigtet sygdomsmodifikation. Disse barrierer bremser tempoet for lægemiddelinnovation på tværs af feltet.

Markedsmuligheder

Fremvoksende blodbaserede diagnostik og præcisionsbehandlingsveje

Blodbiomarkørplatforme kan nå primære sundhedsklinikker og udvide adgangen til tidlig detektion. Disse modeller tilbyder hurtigere testning og mindre ubehag for patienterne. Markedet for Alzheimers diagnose og lægemidler får stærkt potentiale fra skalerbar diagnostik. Virksomheder kan designe integrerede screeningsprogrammer på tværs af store sundhedsnetværk. Biomarkør-drevne indsigter understøtter mere præcis behandlingsvalg. Forskere udforsker genetiske målretningsmetoder for højrisikogrupper. Sundhedssystemer kan vedtage lagdelte screeningsprogrammer baseret på disse værktøjer. Tidlig terapeutisk tilpasning skaber stor kommerciel værdi.

Udvidelse af digitale kognitive værktøjer og globale demensberedskabsplaner

Digitale platforme tilbyder kontinuerlig overvågning og personlig kognitiv sporing. Disse værktøjer hjælper klinikere med at forstå ændringer i dagligdagen i realtid. Markedet for Alzheimers diagnose og lægemidler drager fordel af det stigende behov for fjernpleje. Regeringer investerer i demensberedskabsstrategier for at styrke evalueringssystemer. Teknologivirksomheder kan samarbejde med hospitaler for at udvide anvendelsen. Farmaceutiske virksomheder bruger digitale endepunkter til at forbedre forsøgs effektivitet. Fjernovervågning forbedrer patienthåndtering i underbetjente regioner. Dette skaber plads til nye forretningsmodeller og stærkere økosystem samarbejde.

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

Markedet for Alzheimers diagnose og lægemidler viser stærk aktivitet på tværs af større lægemiddelklasser, der understøtter både symptomlindring og sygdomsmodifikation. Cholinesterasehæmmere og NMDA-receptorantagonister forbliver bredt anvendt til symptomstabilisering, mens anti-amyloid mAbs og anti-tau DMTs vinder momentum på grund af deres sygdomsmålrettede potentiale. Kombinationslægemidler understøtter forbedret overholdelse og bredere klinisk anvendelighed. Andre fremvoksende lægemiddelklasser udvider innovation på tværs af neurologiske veje.

Efter anvendelse

Anvendelsestendenser opdeles i sygdomsprogressionsstyring og symptomstyring, hvilket giver udbydere strukturerede veje til skræddersyet patientpleje. Denne struktur hjælper klinikere med at matche behandlinger til sygdomsstadiet. Vækst er tæt forbundet med stigende diagnoserater verden over.

Ved Diagnostik

Diagnostiske teknologier styrker tidlig opdagelse på tværs af mange plejeindstillinger, hvilket understøtter bredere brug af biomarkør- og billedværktøjer på markedet for Alzheimers diagnose og medicin. Hjerneafbildning forbliver central for strukturel og funktionel vurdering, mens CSF-tests giver høj diagnostisk nøjagtighed for amyloid- og tau-belastning. Blodbaserede biomarkører viser stærk adoption på grund af lettere prøvetagning og voksende klinisk pålidelighed. Genetisk testning giver indsigt i arvelig risiko og sygdomsmodtagelighed. Disse værktøjer hjælper klinikere med at forfine behandlingsveje og vejlede terapeutisk berettigelse. Hospitaler udvider kapaciteten til avanceret diagnostik. Bredere testadoption forbedrer resultaterne af tidlig intervention.

- For eksempel opnåede Quanterix’s Simoa® p-tau217 assay over 90% nøjagtighed i at skelne Alzheimers patologi, hvilket understøtter dets brug som en skalerbar klinisk biomarkør.

Ved Slutbruger

Slutbrugergrupper former adoptionen på markedet for Alzheimers diagnose og medicin ved at dirigere diagnostiske arbejdsgange, terapiadgang og patientstøtte. Hospitaler og specialklinikker fører an med avancerede billed- og infusionsmuligheder, mens diagnostiske laboratorier håndterer biomarkørtest i høj volumen med pålidelige svartider. Forsknings- og akademiske institutter validerer biomarkører og fremmer lægemiddeludvikling, hvilket styrker klinisk beslutningstagning. Hjemmepleje- og fjernprøvningsudbydere udvider bekvemme overvågningsmuligheder for aldrende befolkninger. Stærk integration mellem klinikker, laboratorier og hjemmebaserede værktøjer forbedrer diagnostisk nøjagtighed, understøtter rettidige terapijusteringer og forbedrer langsigtet patienthåndtering gennem koordineret pleje.

- For eksempel tilbyder Labcorp testning af plasma Aβ42/40 ratio for at hjælpe klinikere med at evaluere tidlig Alzheimers patologi ved hjælp af højfølsomme massespektrometri-metoder, der er valideret i klinisk forskning. Virksomheden understøtter bred adgang til disse tests gennem sit landsdækkende netværk af patientservicecentre, hvilket muliggør udbredt klinisk anvendelse.

Segmentering:

Efter Lægemiddelklasse

- Cholinesterasehæmmere

- NMDA-receptorantagonister

- Anti-amyloid monoklonale antistoffer (mAbs)

- Anti-tau og andre sygdomsmodificerende terapier (DMTs)

- Kombinationslægemidler

- Andre lægemiddelklasser

Efter Anvendelse

- Sygdomsprogressionshåndtering

- Symptomhåndtering

Efter Diagnostik

- Hjernescanning

- CSF biomarkørtests

- Blodbaserede biomarkørtests

- Genetisk testning

Efter Slutbruger

- Hospitaler & specialklinikker

- Diagnostiske laboratorier

- Forsknings- & akademiske institutter

- Hjemmepleje/fjernprøveudbydere

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af Alzheimers Diagnose og Lægemiddelmarked med omkring 45%, drevet af stærk diagnostisk infrastruktur og tidlig adoption af avancerede terapier. Hospitaler leder investeringer i billedsystemer, biomarkørtestning og infusionscentre, der understøtter nye lægemiddelklasser. Regionen drager fordel af aktive kliniske forsøg drevet af store medicinalfirmaer. Udbydere følger veletablerede demensplejeveje, der forbedrer detektion og overvågning. Alzheimers Diagnose og Lægemiddelmarked opnår stabil vækst her på grund af høj bevidsthed og struktureret refusion. Det forbliver den mest indflydelsesrige region i at forme produktoptagelse.

Europa står for cirka 30% af den globale andel på grund af stærk sundhedsdækning og stigende efterspørgsel efter tidlig testning. Landene udvider demensstrategier, der fremmer biomarkøradoption og struktureret plejelevering. Klinikker investerer i kapacitet til MRI, PET og CSF-analyse for at understøtte standardiseret diagnose. Farmaceutiske virksomheder samarbejder med akademiske institutter for at styrke virkelighedsnære beviser. Forskningsorganer forfiner genetiske test- og blodbaserede biomarkørprogrammer. Alzheimers diagnose- og medicinmarked nyder godt af konsekvent regulatorisk støtte på tværs af større markeder. Det opretholder stabil efterspørgsel på grund af en aldrende befolkning.

Asien-Stillehavsområdet holder tæt på 20% af den globale andel og repræsenterer den hurtigst voksende region på grund af stigende investeringer i billeddannelse og biomarkørkapaciteter. Regeringer udvider nationale demensprogrammer, der understøtter tidlig detektion. Hospitaler opgraderer neurologiske enheder for at imødekomme højere patientvolumener. Diagnostiske laboratorier introducerer blodbaserede biomarkørtests for at understøtte bredere adgang. Forskningscentre i Japan, Kina og Sydkorea driver innovation inden for sygdomsmodificerende terapier. Alzheimers diagnose- og medicinmarked får langsigtet momentum her på grund af uopfyldte diagnostiske behov. Det ser stærkt potentiale fra stigende bevidsthed og forbedret sundhedsadgang.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- AstraZeneca PLC

- Bristol-Myers Squibb Company

- Johnson & Johnson (Janssen)

- Eli Lilly and Company

- Hoffmann-La Roche AG

- Biogen Inc.

- Novartis AG

- AbbVie Inc.

- Eisai Co., Ltd.

- Teva Pharmaceutical Industries Ltd.

- Merck KGaA / Merck & Co.

- Zydus Lifesciences Ltd. (Zydus Group)

- Lupin Limited

- Supernus Pharmaceuticals, Inc.

- Corium Inc.

- Grifols, S.A.

- Siemens Healthineers / Siemens Healthcare GmbH

- Lantheus

- Fujirebio

- C2N Diagnostics

- Quanterix

- Sysmex

Konkurrenceanalyse:

Alzheimers diagnose- og medicinmarked forbliver yderst konkurrencepræget på grund af stærk deltagelse fra globale farmaceutiske ledere og diagnostiske teknologifirmaer. Virksomheder som Eli Lilly, Biogen, Roche og Eisai driver fremskridt i sygdomsmodificerende terapier med fokus på monoklonale antistoffer og målrettede mekanismer. Det opnår stigende innovation, da udviklere forfiner anti-amyloid- og anti-tau-pipelines for at forbedre kliniske resultater. Diagnostiske virksomheder udvider blodbaserede biomarkørplatforme for at understøtte bredere testadgang. Siemens Healthineers, Fujirebio, Quanterix og C2N Diagnostics leder bestræbelserne på at forbedre nøjagtighed og svartider. Laboratorier som Labcorp og Quest Diagnostics styrker økosystemet med højvolumen testkapacitet. Samarbejde mellem forskningsinstitutter, teknologiske udviklere og farmaceutiske grupper accelererer prøveudførelse og biomarkørvalidering. Det konkurrenceprægede landskab bevæger sig mod integrerede diagnostisk-terapeutiske modeller, der forbedrer patienthåndtering og udvider markedsrækkevidde.

Seneste Udviklinger:

- I januar 2026 accepterede FDA Eisais prioriterede anmeldelse for en autoinjektorformulering af lecanemab, hvilket udvidede mulighederne for hjemmebehandling for denne Alzheimers behandling.

- I maj 2025 opkøbte Sanofi Vigil Neuroscience for 470 millioner dollars, hvilket tilføjede det undersøgte Alzheimers lægemiddel VG-3927, et TREM2-målrettet lille molekyle, til sin neurologiske pipeline.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelklasse, Anvendelse, Diagnostik, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Markedet for Alzheimers diagnose og lægemidler vil se hurtigere adoption af sygdomsmodificerende terapier, efterhånden som klinisk tillid forbedres.

- Blodbaserede biomarkørtests vil udvide tidlig detektion og øge testmængderne i primære sundhedsplejeindstillinger.

- Kapaciteten for billeddannelse og CSF-biomarkører vil vokse på hospitaler, da efterspørgslen efter præcis iscenesættelse stiger globalt.

- Digitale kognitive værktøjer og fjernovervågningsplatforme vil styrke patientvurderingen uden for traditionelle klinikker.

- Farmaceutiske virksomheder vil øge investeringer i anti-amyloid og anti-tau pipelines for at støtte langsigtet sygdomshåndtering.

- Kombinationsterapier vil få opmærksomhed for mere effektivt at målrette flere biologiske veje.

- Adoption af genetisk testning vil stige i højrisikopopulationer, efterhånden som udbydere integrerer personlige plejestrategier.

- Samarbejde mellem diagnostiske laboratorier og specialklinikker vil forbedre testtilgængelighed og klinisk beslutningstagning.

- Asien-Stillehavsområdet vil få momentum på grund af stigende bevidsthed, udvidelse af diagnostisk infrastruktur og forbedrede plejeveje.

- Integrerede diagnostisk-terapeutiske modeller vil blive centrale for at forme behandlingsjustering og langsigtet patientstøtte.