Markedsoversigt

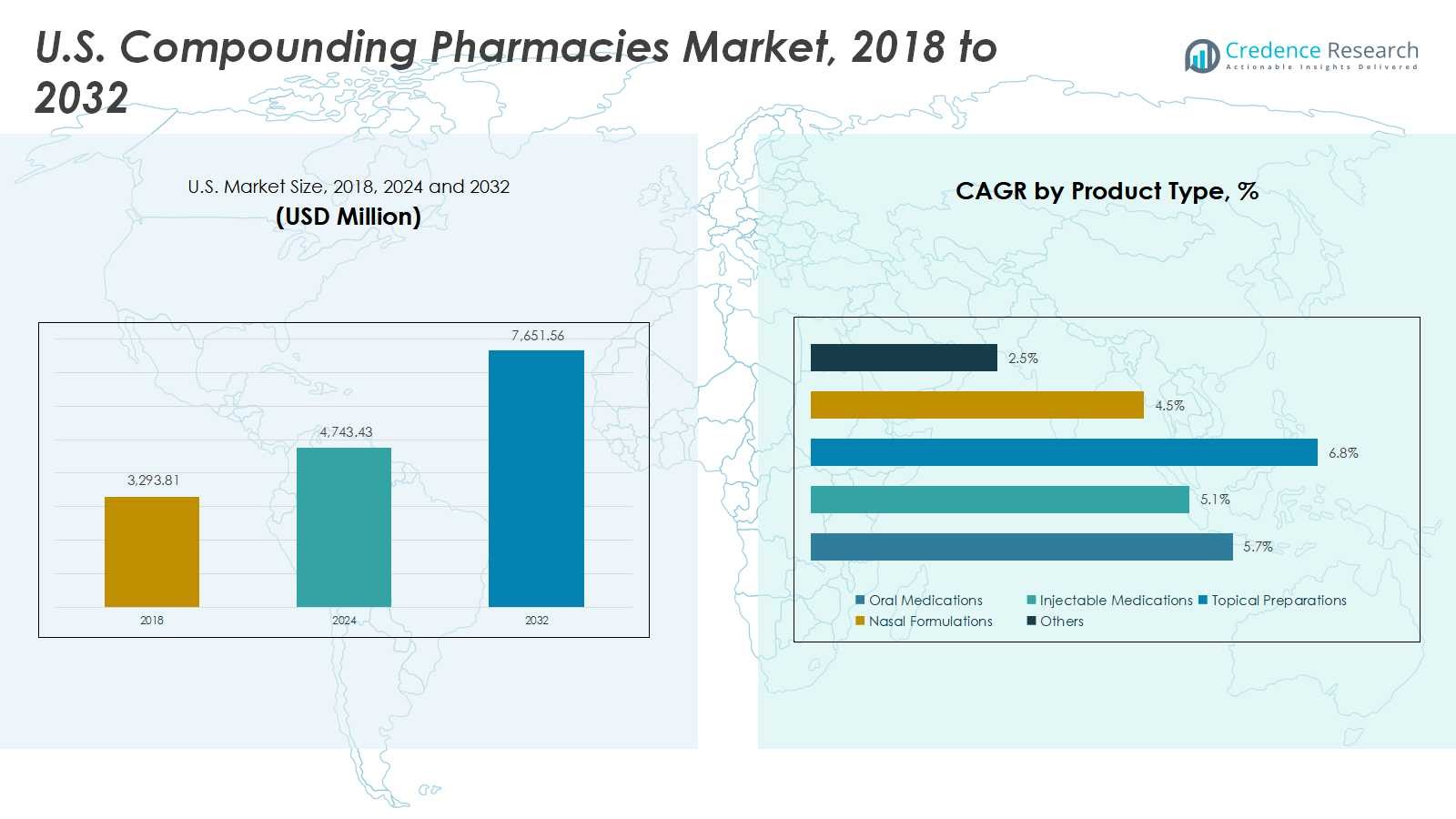

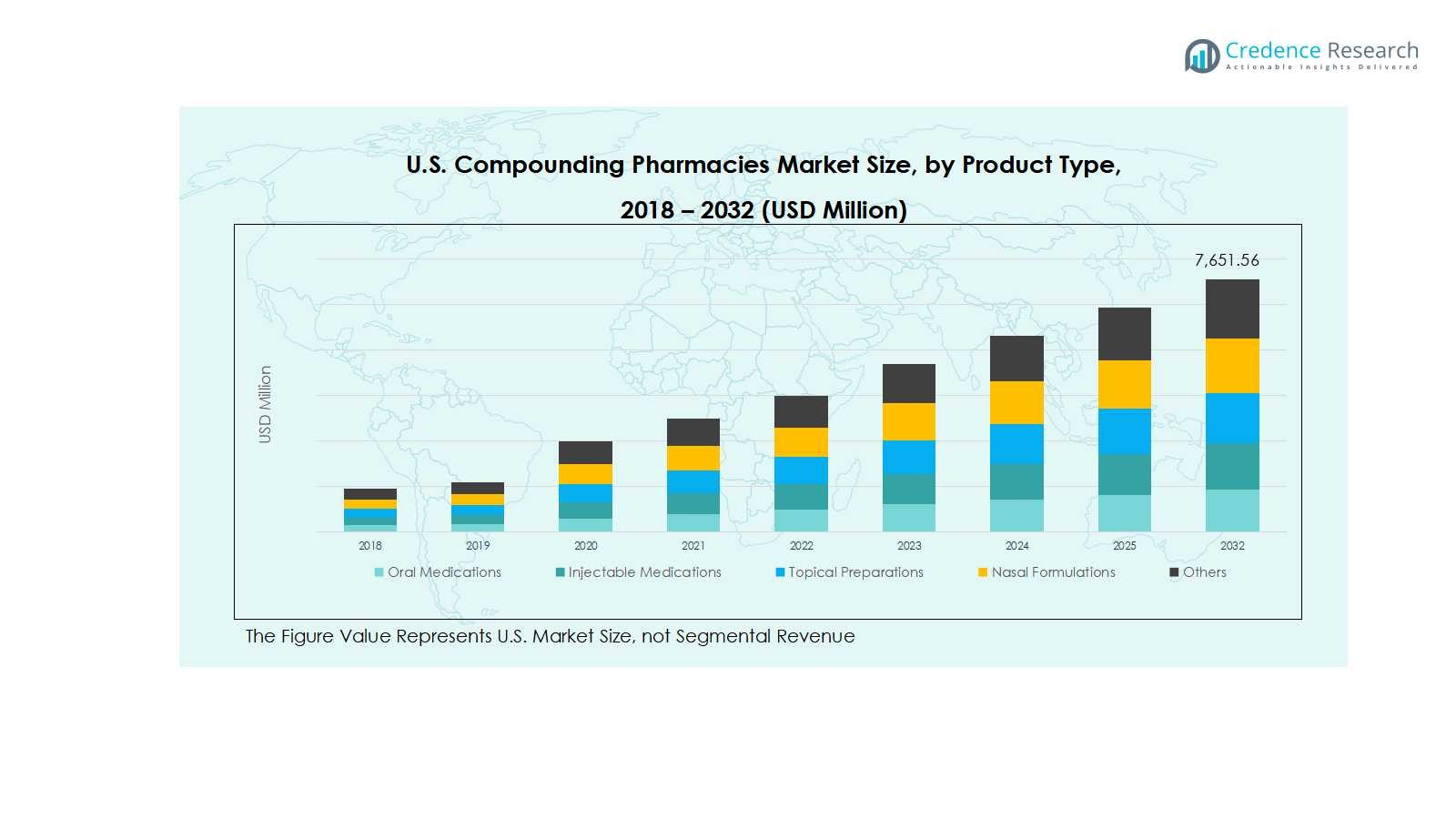

Det amerikanske marked for apoteker med specialfremstilling blev vurderet til 3.293,81 millioner USD i 2018, steg til 4.743,43 millioner USD i 2024, og forventes at nå 7.651,56 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,73% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det amerikanske marked for apoteker med specialfremstilling 2024 |

4.743,43 millioner USD |

| Amerikansk marked for apoteker med specialfremstilling, CAGR |

5,73% |

| Størrelse på det amerikanske marked for apoteker med specialfremstilling 2032 |

7.651,56 millioner USD |

Det amerikanske marked for apoteker med specialfremstilling ledes af nøglespillere, herunder Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, 21st Century Pharmacy, PCCA og Medisca. Disse virksomheder opretholder stærke positioner gennem avancerede sterile og ikke-sterile specialfremstillingstjenester, strategiske partnerskaber og fokus på patientcentrerede formuleringer inden for orale, injicerbare og topiske mediciner. Regionalt dominerer syd med en markedsandel på 30%, efterfulgt af nordøst med 28%, midtvesten med 22% og vesten med 20%. Væksten drives af stigende forekomst af kroniske sygdomme, aldrende befolkninger og den stigende efterspørgsel efter personligt tilpassede terapier såsom hormonudskiftning, smertebehandling og speciallægemidler. Investering i teknologi, overholdelse af regler og innovative produktudbud sikrer vedvarende lederskab og markedsudvidelse for disse topaktører.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for S. Apoteker med specialfremstillede lægemidler blev vurderet til 4.743,43 millioner USD i 2024 og forventes at nå 7.651,56 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,73%. Orale medicin har den største produktandel på 35%, mens 503A apoteker dominerer apotekstypen med 60%, og steril fremstilling fører med 55% inden for sterilitet. Hormonbehandling udgør 30% af det terapeutiske område, og voksne repræsenterer 50% af patientdemografien.

- Væksten drives af stigende efterspørgsel efter personligt tilpasset medicin, stigende forekomst af kroniske sygdomme og en aldrende befolkning, der kræver patient-specifikke behandlinger.

- Vigtige tendenser inkluderer teknologiske fremskridt inden for fremstillingsudstyr og automatisering samt voksende muligheder inden for pædiatriske og geriatriske formuleringer.

- Konkurrenceanalysen viser, at topaktører som Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS og Medisca fokuserer på partnerskaber, opkøb og innovation.

- Regionalt fører syd med 30% markedsandel, efterfulgt af nordøst med 28%, midtvesten 22% og vesten 20%.

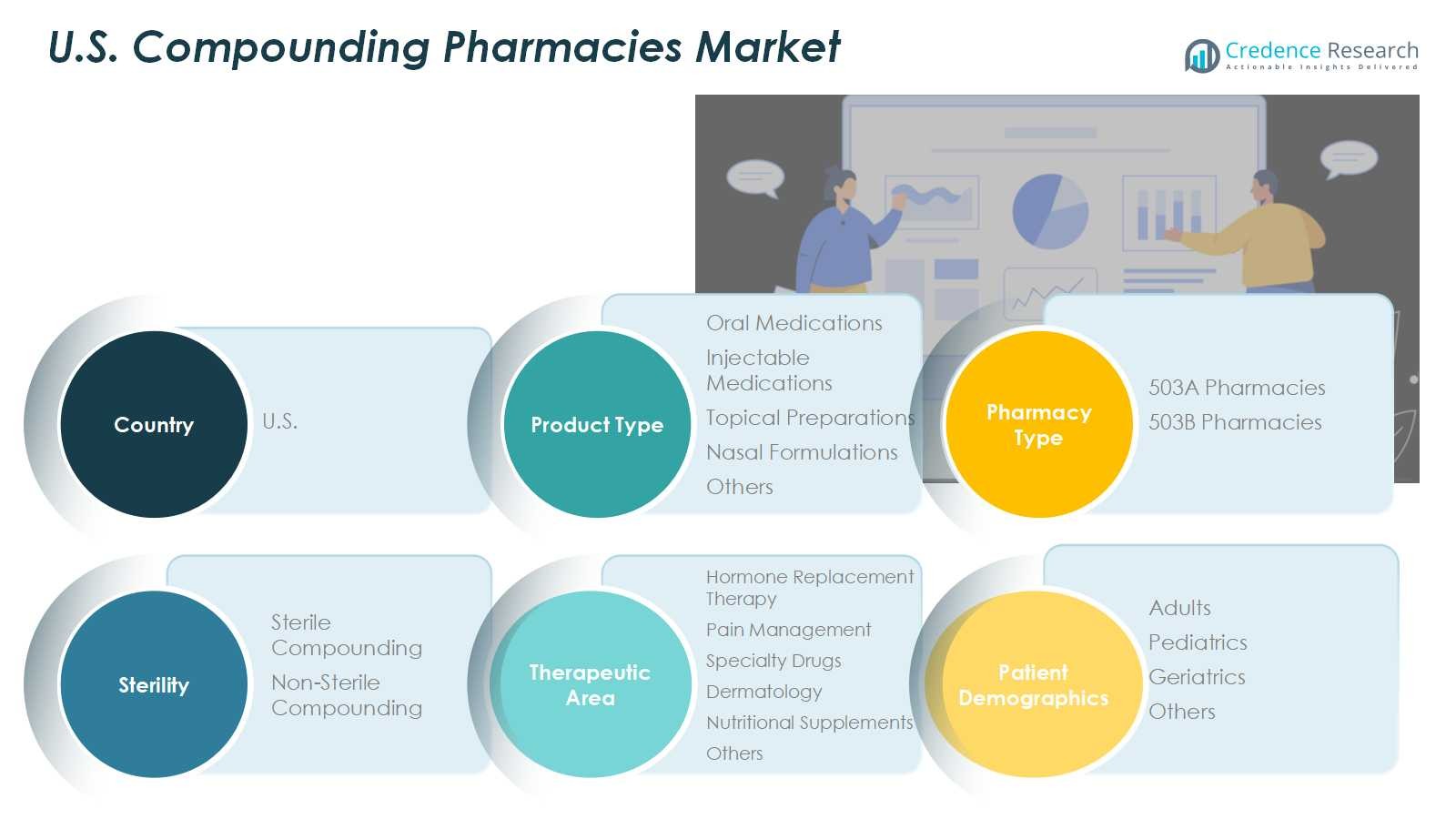

Markedssegmenteringsanalyse:

Efter Produkttype

Orale medicin dominerer produkttypesegmentet med cirka 35% markedsandel, drevet af nem administration, stigende forekomst af kroniske sygdomme og efterspørgsel efter patient-specifik dosering. Injicerbare medicin følger tæt, understøttet af stigende hospital- og klinikanvendelser. Topiske præparater og nasale formuleringer oplever stabil vækst på grund af stigende dermatologiske behandlinger og lokaliserede terapier. Teknologiske fremskridt inden for fremstillingsprocesser og behovet for skræddersyede formuleringer fortsætter med at drive markedsekspansion på tværs af alle undersegmenter.

- For eksempel anvender Pfizers PAXLOVID, en oral antiviral behandling for COVID-19, præcis dosering to gange dagligt optimeret til forskellige patienters nyrefunktioner, hvilket forbedrer behandlingseffektivitet og overholdelse.

Efter Apotekstype

503A apoteker fører segmentet med omkring 60% andel, tilskrevet deres direkte-til-patient fremstillingsservices og overholdelse af USP / standarder. 503B apoteker vokser støt ved at betjene hospitaler og store institutioner med sterile præparater. I sterilitetens undersegment har steril fremstilling 55% markedsandel, understøttet af stigende efterspørgsel efter injicerbare og parenterale terapier, mens ikke-steril fremstilling vokser inden for dermatologi og hormonbehandlingsformuleringer. Sikkerhedsregler og patient-specifik tilpasning er vigtige vækstdrivere i både apoteks- og sterilitetsegmenterne.

- For eksempel specialiserer SCA Pharma sig i skræddersyede sterile injicerbare løsninger, der betjener hospitaler og operationscentre landsdækkende.

Efter Terapeutisk Område

Hormonbehandling dominerer det terapeutiske områdesegment med 30% markedsandel, drevet af aldrende befolkninger og stigende bevidsthed om personligt tilpassede hormonbehandlinger. Smertebehandling og speciallægemidler bidrager betydeligt på grund af stigende forekomst af kroniske smerter og efterspørgsel efter specialterapier. Inden for patientdemografi udgør voksne 50% andel, hvilket afspejler høj efterspørgsel efter kronisk pleje og skræddersyede medicin. Pædiatri og geriatrik er fremvoksende undersegmenter, der drager fordel af øget fokus på patientcentrerede formuleringer og skræddersyede terapier på tværs af aldersgrupper.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Personlig Medicin

Det amerikanske marked for apoteker, der laver specialfremstillet medicin, er betydeligt drevet af den stigende efterspørgsel efter personlig medicin tilpasset individuelle patientbehov. Patienter med kroniske sygdomme, allergier eller specifikke doseringskrav foretrækker skræddersyede behandlinger, hvilket fremmer anvendelsen af specialfremstillet oral, injicerbar og topisk medicin. Denne tendens forstærkes af en voksende bevidsthed blandt sundhedsudbydere og patienter om fordelene ved personlig terapi til forbedring af behandlingsresultater. Som følge heraf oplever markedet stabil vækst, især inden for hormonbehandling, smertehåndtering og speciallægemidler, hvor patientcentreret pleje er afgørende.

- For eksempel leverer B. Braun avancerede løsninger til specialfremstilling, der forbedrer patientpleje på tværs af forskellige terapier, herunder sterile specialfremstillede mediciner tilpasset individuelle patientbehov.

Udvidelse af Sterile Specialfremstillingsydelser

Steril specialfremstilling, herunder injicerbare og parenterale formuleringer, er en stor vækstdriver, der tegner sig for over 55% af sterilitetsegmentet. Hospitaler, klinikker og langtidsplejefaciliteter er i stigende grad afhængige af sterile specialfremstillede mediciner til komplekse behandlinger. Overholdelse af regler, overholdelse af USP standarder og behovet for sikre, skræddersyede sterile præparater bidrager til markedsudvidelse. Derudover nødvendiggør stigningen i kroniske sygdomme og specialiserede terapier sterile specialfremstillingsydelser, hvilket opmuntrer apoteker til at investere i avanceret infrastruktur og kvalificeret personale for at imødekomme voksende kliniske behov.

- For eksempel er Pfizer CentreOne anerkendt for sin ekspertise inden for kompleks steril produktion, der opfylder høje sikkerheds- og reguleringsstandarder for at producere skræddersyede sterile injicerbare produkter til specialiserede terapier.

Aldrende Befolkning og Stigende Kroniske Sygdomme

Den aldrende amerikanske befolkning og den stigende forekomst af kroniske sygdomme, såsom diabetes, hjerte-kar-sygdomme og hormonelle ubalancer, driver væksten i apoteker, der laver specialfremstillet medicin. Ældre voksne kræver ofte skræddersyede doser eller alternative formuleringer, der ikke er kommercielt tilgængelige, hvilket øger efterspørgslen efter patient-specifikke terapier. Denne demografiske tendens fremmer væksten af hormonbehandling, smertehåndtering og ernæringstilskud. Derudover støtter oplysningskampagner og lægeanbefalinger om individuel behandling yderligere markedsudvidelsen, hvilket sikrer, at apoteker, der laver specialfremstillet medicin, forbliver et afgørende element i personlig sundhedspleje.

Vigtige Tendenser & Muligheder

Teknologiske Fremskridt inden for Specialfremstilling

Adoptionen af avancerede blandingsteknologier, herunder automatiserede dispenseringssystemer, sterilt blandingsudstyr og digitale receptplatforme, præsenterer en betydelig mulighed for amerikanske apoteker. Disse innovationer forbedrer nøjagtigheden, reducerer forberedelsestiden og øger patientsikkerheden. Integration af teknologi understøtter også fjernstyring af recepter og telefarmacitjenester, hvilket udvider rækkevidden til underforsynede befolkningsgrupper. Markedsaktører, der udnytter teknologiske løsninger, kan optimere driften, øge effektiviteten og imødekomme den stigende efterspørgsel efter skræddersyede mediciner, især inden for injicerbare, topiske og hormonudskiftningsterapier, hvilket skaber en konkurrencefordel.

- For eksempel er BDs Rowa Vmax robotapotekssystem meget brugt i hele Europa og af sundhedssystemer som Henry Ford Health, og giver 99,9% pålidelighed i automatiseret opbevaring og dispensering, hvilket optimerer apotekets arbejdsgang og ressourceallokering.

Øget fokus på pædiatriske og geriatriske formuleringer

Målretning mod pædiatriske og geriatriske patienter præsenterer en lovende mulighed, da disse demografier kræver specialiseret dosering og formuleringer, der ikke typisk er tilgængelige i standard farmaceutika. Apoteker med blanding kan udnytte dette uopfyldte behov ved at tilbyde alderssvarende orale væsker, transdermale geler og andre skræddersyede præparater. Øget bevidsthed blandt omsorgspersoner og sundhedsprofessionelle om fordelene ved personlige terapier understøtter yderligere denne tendens. Udvidelse til disse patientsegmenter giver apoteker mulighed for at diversificere deres produkttilbud, forbedre markedsindtrængningen og styrke deres position i det amerikanske marked for personlig medicin.

- For eksempel leder Abbott Laboratories innovationer inden for geriatriske ernæring globalt ved at udvikle videnskabsbaserede produkter, der målretter underernæring og muskeltab for at imødekomme de unikke behov hos ældre.

Væsentlige udfordringer

Strenge regulatoriske krav

Apoteker med blanding står over for udfordringer på grund af strenge regulatoriske krav håndhævet af FDA og statslige bestyrelser. Overholdelse af USP , og standarder, sammen med regelmæssige inspektioner, øger driftskompleksiteten og omkostningerne. Manglende opfyldelse af disse retningslinjer kan føre til sanktioner, tilbagekaldelser eller lukning af virksomheden. Mindre apoteker kan have svært ved at investere i sterile faciliteter, kvalificeret personale og dokumentationssystemer, der er nødvendige for regulatorisk overholdelse. Navigering i dette komplekse regulatoriske landskab forbliver en kritisk udfordring, der kræver kontinuerlig træning, overvågning og investering for at opretholde markeds troværdighed og patientsikkerhed.

Kvalitetskontrol og sikkerhedsproblemer

At opretholde ensartet kvalitet og sikkerhed er en vedvarende udfordring på det amerikanske marked for apoteker med blanding. Fejl i formulering, kontaminering eller forkert håndtering af sterile lægemidler kan føre til alvorlige sundhedsrisici for patienter og juridiske ansvar. Behovet for strenge kvalitetskontrolprotokoller, standardiserede procedurer og kvalificerede farmaceuter til blanding øger driftsbelastningen. Markedsvækst er betinget af at opbygge patienttillid og sikre sikre, pålidelige lægemidler. At tackle disse udfordringer gennem avanceret udstyr, robuste SOP’er og kontinuerlig personaletræning er afgørende for at opretholde vækst og mindske risici på et stærkt reguleret marked.

Regional Analyse

Nordøstlige USA

Den nordøstlige region fører markedet for amerikanske apoteker med en markedsandel på 28%, drevet af høj befolkningstæthed, veletableret sundhedsinfrastruktur og stigende adoption af personlige medicineringer. Stater som New York, Massachusetts og Pennsylvania huser adskillige special- og hospitalsrelaterede apoteker, der fokuserer på hormonbehandling, smertehåndtering og sterile compoundingtjenester. Stigende bevidsthed blandt patienter og læger om skræddersyede terapier understøtter yderligere væksten. Derudover drager regionen fordel af streng reguleringskontrol, der sikrer sikkerhed og kvalitet, hvilket øger patienternes tillid. Kontinuerlige investeringer i avancerede compoundteknologier styrker også Nordøstens position som en vigtig markedsbidragyder.

Midtvestlige USA

Midtvesten udgør 22% af det amerikanske marked for apoteker, hvilket afspejler en stabil efterspørgsel på tværs af både by- og landdistrikts sundhedsfaciliteter. Stater som Illinois, Ohio og Michigan har oplevet vækst i 503A og 503B apoteker, der leverer sterile og ikke-sterile compoundede lægemidler. Markedet er drevet af stigende forekomst af kroniske sygdomme, en aldrende befolkning og udvidelsen af specialiserede behandlinger som hormonbehandling og dermatologiske præparater. Stærke partnerskaber mellem apoteker og hospitaler, kombineret med overholdelse af regler, understøtter en konsistent markedsvækst. Investering i skræddersyede orale, injicerbare og topiske lægemidler fortsætter med at forbedre patientcentreret pleje, hvilket styrker Midtvestens bidrag til det nationale marked.

Sydlige USA

Det sydlige USA repræsenterer 30% af det nationale marked, hvilket gør det til den største regionale bidragyder. Stater som Texas, Florida og Georgia viser høj efterspørgsel efter personlige medicineringer, herunder injicerbare og orale terapier, drevet af befolkningsvækst og stigende forekomst af kroniske sygdomme. Tilstedeværelsen af store hospitalsnetværk og specialapoteker forbedrer adgangen til sterile og ikke-sterile compoundingtjenester. Hormonbehandling, smertehåndtering og kosttilskud er store indtægtsgenererende segmenter. Udvidet bevidsthed om patient-specifik pleje og adoption af avancerede compoundteknologier fremmer yderligere regional vækst. Syden fortsætter med at tiltrække betydelige investeringer fra førende markedsaktører, der målretter store patientpopulationer.

Vestlige USA

Den vestlige region bidrager med 20% til det amerikanske marked for apoteker, støttet af stater som Californien, Washington og Arizona, der har stærk sundhedsinfrastruktur og høj patientefterspørgsel efter skræddersyede terapier. Væksten er drevet af en aldrende befolkning, stigende kroniske sygdomme og stigende præference for personlige orale, injicerbare og topiske lægemidler. Sterile compoundingtjenester er særligt fremtrædende i bycentre, mens landdistrikter drager fordel af 503A apoteker. Teknologisk adoption, overholdelse af regler og innovative terapeutiske formuleringer styrker Vestens markedsposition. Fokus på patientcentrerede behandlinger, herunder hormonbehandling og speciallægemidler, sikrer vedvarende vækst og konkurrencefordel i regionen.

Markedssegmenteringer:

Efter Produkttype

- Orale Medicin

- Injektionsmedicin

- Topiske Præparater

- Nasale Formuleringer

- Andre

Efter Apotekstype

- 503A Apoteker

- 503B Apoteker

Efter Sterilitet

- Steril Sammensætning

- Ikke-Steril Sammensætning

Efter Terapeutisk Område

- Hormonbehandling

- Smertebehandling

- Speciallægemidler

- Dermatologi

- Kosttilskud

- Andre

Efter Patientdemografi

- Voksne

- Pædiatri

- Geriatri

- Andre

Efter Region

- Nordøst

- Midtvesten

- Syd

- Vest

Konkurrencelandskab

Konkurrencelandskabet for det amerikanske marked for sammensatte apoteker inkluderer nøgleaktører som Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, 21st Century Pharmacy, PCCA og Medisca. Markedskonkurrencen drives af produktinnovation, udvidelse af sterile og ikke-sterile sammensætningstjenester og anvendelse af avancerede teknologier til skræddersyet medicinforberedelse. Virksomheder fokuserer på at styrke deres regionale tilstedeværelse gennem partnerskaber, opkøb og strategiske samarbejder med hospitaler og sundhedsudbydere. Derudover forbedrer investering i forskning og udvikling for specialiserede terapier som hormonbehandling, smertebehandling og pædiatriske formuleringer differentiering. Overholdelse af regler, kvalitetssikring og patientcentrerede tjenester forbliver kritiske faktorer, der påvirker konkurrenceevnen, mens markedsaktører fortsætter med at udnytte teknologiske fremskridt for at forbedre effektiviteten, reducere driftsomkostningerne og imødekomme den stigende efterspørgsel efter personaliseret medicin.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I september 2025 indgik Pete Pharma et strategisk partnerskab med FABRX for at introducere avanceret 3D-printteknologi i amerikanske apoteker, hvilket forbedrer automatisering, tilpasning og kvalitetskontrol i medicin som pædiatriske og hormonelle behandlinger.

- I august 2025 samarbejdede SCW.AI med Asteria Health om at lancere en topmoderne 503B farmaceutisk produktionsfacilitet i Birmingham, Alabama, med fokus på skalerbar produktion, forudsigelig vedligeholdelse og bæredygtige praksisser.

- I maj 2025 annoncerede Wesley Pharmaceuticals lanceringen af en ny apoteksfacilitet i USA, med målet om at producere over 300.000 hætteglas om ugen for at forbedre patientadgangen til sammensatte lægemidler.

- I september 2025 udvidede LifeMD, Inc., en stor udbyder af virtuelle primære sundhedstjenester, sit tilknyttede apotek til at inkludere avancerede ikke-sterile sammensætningsmuligheder for orale og topiske lægemidler.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Apotekstype, Sterilitet, Terapeutisk Område, Patientdemografi og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Efterspørgslen efter personaliseret medicin vil fortsætte med at vokse på tværs af alle patientdemografier.

- Sterile blandingstjenester vil udvide sig på grund af stigende hospital- og klinikkrav.

- Teknologiske fremskridt inden for blandingsudstyr og automatisering vil forbedre effektivitet og nøjagtighed.

- Vækst inden for hormonbehandling og smertebehandling vil drive markedsudvidelse.

- Pædiatriske og geriatriske formuleringer vil præsentere betydelige muligheder for markedsaktører.

- 503A apoteker vil bevare dominansen, mens 503B apoteker vil opleve stabil vækst i institutionelle kontrakter.

- Stigende bevidsthed om patientcentreret pleje vil fremme adoption af skræddersyede orale, injicerbare og topiske mediciner.

- Partnerskaber, fusioner og opkøb blandt nøgleaktører vil styrke markedsposition og kapaciteter.

- Streng overholdelse af regler og kvalitetssikring vil forblive kritisk for markedsvækst og tillid.

- Fremvoksende trends inden for telefarmaci og fjernstyring af recepter vil yderligere øge markedsadgang og rækkevidde.