Markedsoversigt

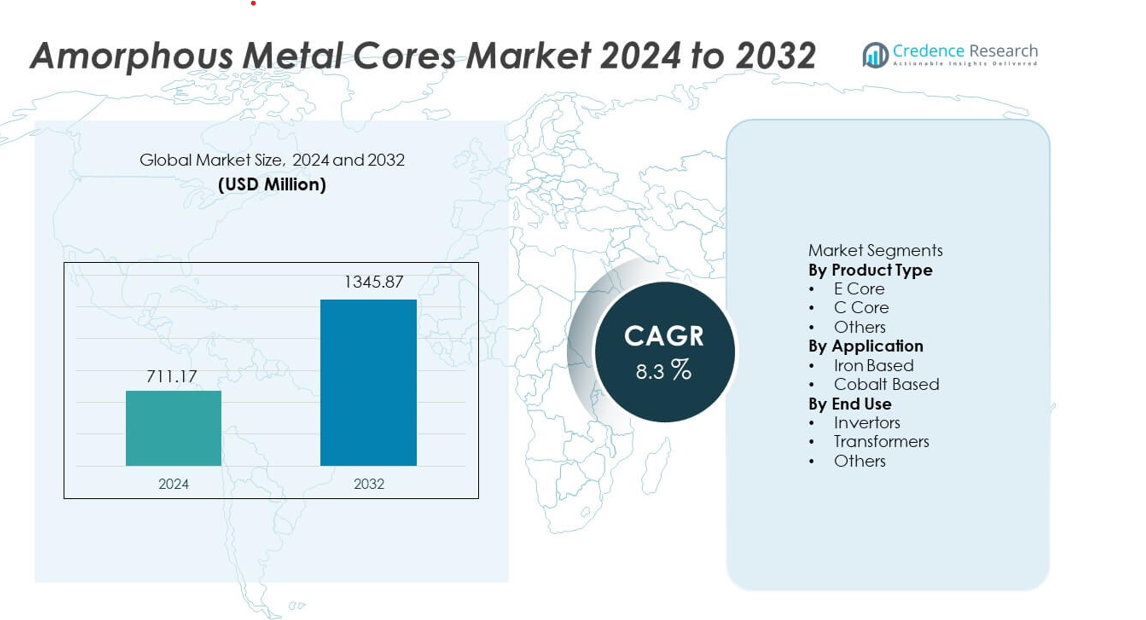

Markedet for amorfe metalkerner nåede USD 711,17 millioner i 2024 og forventes at ramme USD 1.345,87 millioner i 2032, drevet af en CAGR på 8,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for amorfe metalkerner 2024 |

USD 711,17 millioner |

| Marked for amorfe metalkerner, CAGR |

8,3% |

| Markedets størrelse for amorfe metalkerner 2032 |

USD 1.345,87 millioner |

Markedet for amorfe metalkerner har store aktører som Hitachi Metals, Metglas, AT&M, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power, ATI og Fuji Electric, som alle fokuserer på avanceret legeringsudvikling og effektiv båndbehandling for at betjene højtydende transformator- og inverterapplikationer. Asien og Stillehavsområdet leder det globale marked med en andel på 34%, støttet af stærk produktionskapacitet, udvidet netmodernisering og stigende udbredelse af vedvarende energi. Nordamerika og Europa følger med betydelig adoption drevet af strenge effektivitetsregler og igangværende transformeropgraderinger på tværs af forsynings- og industrinetværk.

Markedsindsigt

- Markedet for amorfe metalkerner nåede USD 711,17 millioner i 2024 og vil ramme USD 1.345,87 millioner i 2032 med en CAGR på 8,3%, støttet af stigende adoption af lavtabstransformatorkerner.

- Stærk efterspørgsel efter energieffektive transformatorer driver væksten, hvor E Core har en andel på 46% og transformatorer leder slutbrug med en andel på 62%, da forsyningsselskaber prioriterer reducerede tomgangstab og overholdelse af effektivitetsnormer.

- Nøgletrends inkluderer bredere brug af amorfe legeringer i smarte netværk, EV-ladesystemer og vedvarende invertere, støttet af innovationer i tyndbåndsbehandling og forbedret magnetisk stabilitet.

- Markedskonkurrencen intensiveres, da aktører som Hitachi Metals, Metglas, AT&M og VAC udvider produktionskapaciteten og forfølger legeringsforbedringer, mens højere materiale- og behandlingsomkostninger forbliver store begrænsninger for prisfølsomme regioner.

- Asien og Stillehavsområdet leder med en andel på 34%, efterfulgt af Nordamerika med 27% og Europa med 24%, drevet af netmodernisering, udvidelse af vedvarende energi og strenge energieffektivitetsregler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

E Core har den dominerende position med en andel på 46% i markedet for amorfe metalkerner, drevet af stærk efterspørgsel fra distributionstransformatorer, der har brug for lavere kernetab og forbedret effektivitet. E Core-designs understøtter kompakt samling og stabil magnetisk ydeevne, hvilket appellerer til OEM’er, der sigter mod højvolumen elektriske systemer. C Core følger på grund af sin anvendelse i mellem-frekvens enheder, der har brug for højere mekanisk styrke. Kategorien Andre vokser støt, da niche-strøm elektronik adopterer tilpassede former. Stigende netmodernisering og energieffektive transformeropgraderinger fortsætter med at styrke efterspørgslen efter E Core-produkter på tværs af industrielle og forsyningssektorer.

- For eksempel udviklede Hitachi Metals et E-core-materiale med kernetabsværdier på 0,23 W/kg ved 1,4 T, hvilket muliggør produktion af høj-effektive distributionstransformatorer i stor skala. Metglas udvidede sin E-core portefølje ved hjælp af sin 2605SA1 legering, som understøtter transformerdesign, der når 1,56 Tesla mætning flux densitet.

Efter Anvendelse

Jernbaserede amorfe kerner leder markedet med en andel på 58%, understøttet af bred anvendelse i strømfordeling og vedvarende energisystemer. Disse kerner tilbyder lav hysterese tab og stærk termisk stabilitet, hvilket hjælper producenter med at levere høj-effektive transformatorer med lavere driftsomkostninger. Koboltbaserede kerner har en mindre andel på grund af højere materialomkostninger, men vinder indpas i præcisionselektronik, der har brug for stabil magnetisk ydeevne på tværs af brede temperaturområder. Stigende anvendelse af smarte transformatorer og vedvarende fokus på tab-reduktionsmål fortsætter med at fremme adoptionen af jernbaserede kerner på tværs af store markeder.

- For eksempel registrerer Metglas jernbaserede AMCC kerner meget lav hysterese tab, hvilket understøtter bred anvendelse i nettransformatorer. AT&M leverer jernbaserede bånd med høj trækstyrke, hvilket forbedrer holdbarheden i vedvarende strøm elektronik.

Efter Slutanvendelse

Transformatorer forbliver det førende slutanvendelsessegment med en andel på 62%, understøttet af storstilet installation af distributions- og strømtransformatorer i industrielle, kommercielle og forsyningsnetværk. Amorf kerner hjælper med at reducere ingen-belastningstab og understøtter nationale energieffektivitetsmål, hvilket gør dem til et foretrukket valg til netopgraderinger. Invertere følger, da vedvarende energi og elektriske køretøjssystemer integrerer højfrekvenskomponenter, der bruger amorfe materialer til bedre switch-ydeevne. Segmentet Andre vokser i specialiseret strøm elektronik. Løbende investering i smarte net og energieffektiv infrastruktur fortsætter med at styrke transformatorrelateret efterspørgsel.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Energieffektive Transformatorer

Stigende adoption af energieffektive transformatorer driver stærk vækst, da forsyningsselskaber sigter mod at reducere strømtab på tværs af distributionsnetværk. Amorf metalkerner tilbyder lavere hysterese tab og forbedrer den samlede effektivitet, hvilket hjælper forsyningsselskaber med at opfylde strengere energibesparelsesstandarder. Regeringsledede netmoderniseringsprogrammer fremmer yderligere installation af høj-effektive transformatorer på tværs af by- og landområder. Producenter investerer i avancerede kerne-designs for at understøtte kompakte, letvægtsenheder med forbedret termisk adfærd. Udvidelse af vedvarende strøm integration øger også brugen af lav-tab transformatorer, hvilket styrker den langsigtede efterspørgsel efter amorfe materialer.

- For instance, VACUUMSCHMELZE udviklede båndmaterialer med termisk stabilitet op til 155°C, hvilket understøtter langvarig drift i transformatorer tilsluttet vedvarende energi.

Udvidelse af Smart Grid og Strøminfrastruktur

Investeringer i smart grid-projekter understøtter markedsudvidelse, da lande opgraderer aldrende strøminfrastruktur. Amorf metal kerner hjælper med at forbedre transformatorens ydeevne, hvilket muliggør præcis belastningshåndtering og reducerede tomgangstab i automatiserede netsystemer. Øget implementering af digitale transformerstationer og avanceret måling øger behovet for effektivt distributionsudstyr. Forsyningsselskaber fokuserer på at sænke driftsomkostningerne, hvilket fremskynder skiftet mod amorfe løsninger. Voksende elektrificering i industrielle og kommercielle sektorer styrker efterspørgslen efter transformatorer, hvilket forstærker stabil adoption på tværs af store infrastrukturprogrammer.

- For eksempel leverer China Amorphous Technology amorfe bånd med høj magnetisk permeabilitet, der opfylder stabilitets- og lavt tabskrav til smart grid-transformatorer.

Vækst i Strømelektronik og Vedvarende Systemer

Stigende implementering af invertere og konvertere i sol-, vind- og EV-ladesystemer øger efterspørgslen efter amorfe kerner. Disse materialer understøtter højfrekvent drift og forbedrer magnetisk stabilitet, hvilket hjælper producenter med at levere kompakt og effektiv strømelektronik. Den vedvarende sektor drager fordel af reduceret varmeudvikling og forbedret koblingsydelse i invertersystemer. Øget elektrificering af transport skaber nye muligheder for avancerede kernematerialer. Efterhånden som strømelektronik fortsætter med at skalere, integrerer producenter amorfe designs for at opfylde effektivitetsmål og reducere langsigtede serviceomkostninger.

Vigtige Tendenser & Muligheder

Integration af Avancerede Legeringssammensætninger

Producenter udvikler raffinerede legeringsformuleringer for at forbedre magnetisk ydeevne, korrosionsbestandighed og termisk effektivitet. Nye jernbaserede og hybride sammensætninger tilbyder lavere kernetab, hvilket understøtter næste generations transformatorer og højfrekvente enheder. Producenter udforsker tyndbåndsteknologier for at opnå ensartet output til masseproduktion. Disse innovationer åbner muligheder på tværs af smart grids, vedvarende installationer og hurtigopladningssystemer. Voksende efterspørgsel efter holdbare og bæredygtige materialer presser leverandører til at investere i skalerbar legeringsudvikling og automatiserede produktionslinjer.

- For eksempel opnår Hitachi Metals’ FINEMET-legering en koercivitet på 2 A/m, hvilket understøtter stabil magnetisk adfærd i højfrekvente systemer.

Øget Brug af Amorf Kerner i EV og Industrielle Anvendelser

Elektrificering i bil- og industrisektorer skaber nye vækstmuligheder, da amorfe kerner leverer stabil adfærd i højbelastnings- og højfrekvensmiljøer. EV ombordladere, DC-DC konvertere og motordrivesystemer adopterer disse materialer for at forbedre effektiviteten og reducere varmeudviklingen. Industriel automation driver også brugen i præcisionsstrømforsyninger og kontrolsystemer. Efterhånden som industrier adopterer digitalt og høj-densitetsudstyr, stiger efterspørgslen efter materialer, der understøtter kompakt design og lang levetid. Denne tendens styrker leverandørmuligheder i nye højtydende segmenter.

- For eksempel leverer Zhaojing Incorporated højfrekvente amorfe komponenter til indbyggede opladere, der tåler kontinuerlige driftstemperaturer og understøtter langsigtede præstationskrav for elbiler.

Vigtige Udfordringer

Høje Materiale- og Forarbejdningsomkostninger

Markedet står over for omkostningspres på grund af komplekse produktionsskridt som hurtig størkning, præcisionsglødning og formning af tynde bånd. Disse processer øger enhedsomkostningerne sammenlignet med traditionelle siliciumstålkerner, hvilket begrænser adoptionen blandt prisfølsomme brugere. Producenter skal balancere kvalitetsforbedringer med omkostningsreduktion for at forblive konkurrencedygtige. Begrænset tilgængelighed af højkvalitetslegeringer øger indkøbsudfordringerne for mindre producenter. Omkostningsbegrænsninger forbliver en barriere for at skalere adoptionen i regioner, hvor lavpris-transformerløsninger dominerer.

Begrænset Forsyningskæde og Produktionskapacitet

Forsyningskædehuller hindrer markedsvækst, da produktionen af amorfe legeringer afhænger af specialiseret udstyr og dygtig forarbejdning. Mange regioner mangler lokal produktionskapacitet, hvilket øger afhængigheden af import og forlænger leveringstider. Fluktuationer i råvareforsyningen kan forstyrre produktionsplaner for transformer-OEM’er. Mindre forsyningsselskaber står over for udfordringer i indkøb, hvilket forsinker infrastrukturforbedringer. Udvidelse af regional produktion, forbedring af logistik og sikring af råvarekilder forbliver kritiske for at overvinde de nuværende kapacitetsbegrænsninger.

Regional Analyse

Nordamerika

Nordamerika har en andel på 27% af markedet for amorfe metalkerner, drevet af hurtige opgraderinger af distributionsnetværk og stærk adoption af energieffektive transformere. Forsyningsselskaber investerer i moderne netsystemer, der forbedrer belastningsstyring og reducerer tomgangstab. Stigende installation af vedvarende energiprojekter understøtter yderligere efterspørgslen efter højtydende kerner med lavere hysterese tab. USA fører regionen på grund af strenge energieffektivitetsstandarder og stærke transformerudskiftningscyklusser. Væksten drager også fordel af øget brug af amorfe materialer i EV-opladningsinfrastruktur og industrielle kraftsystemer, hvilket styrker langsigtet markedsudvidelse.

Europa

Europa tegner sig for en andel på 24%, understøttet af strenge reguleringsstandarder fokuseret på at reducere strømtab i transmissions- og distributionssystemer. Landene adopterer amorfekernetransformere for at opfylde klima- og energieffektivitetsmandater på tværs af industrielle og kommercielle sektorer. Regionen drager også fordel af stærke investeringer i vedvarende energiproduktion og avanceret netautomatisering. Tyskland, Frankrig og Storbritannien driver efterspørgslen gennem kontinuerlige opgraderinger af smart grid-infrastruktur. Presset mod kulstofneutral drift opmuntrer forsyningsselskaber og producenter til at skifte til materialer, der tilbyder forbedret magnetisk effektivitet og lavere livscyklusomkostninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med en andel på 34%, drevet af ekspanderende industrialisering, stigende elforbrug og storskala netmodernisering. Kina og Indien investerer kraftigt i høj-effektivitetstransformere for at understøtte hurtig byvækst og udrulning af vedvarende energi. Amorfekerner vinder indpas, da regeringer håndhæver strengere effektivitetsnormer for nyt distributionsudstyr. Regionens stærke produktionsbase understøtter konkurrencedygtig produktion af amorfe legeringer og transformer-enheder. Voksende EV-opladningsnetværk, industriel automatisering og digital infrastruktur accelererer adoptionen, hvilket gør Asien og Stillehavsområdet til det hurtigst voksende regionale marked med vedvarende langsigtet efterspørgsel.

Latinamerika

Latinamerika har en andel på 9%, understøttet af gradvis modernisering af elnetværk og et stigende behov for effektive distributionstransformatorer. Lande som Brasilien og Mexico adopterer amorfe kerne-løsninger for at reducere tekniske tab i aldrende netværkssystemer. Investeringer i vedvarende energiprojekter, især sol- og vindinstallationer, skaber yderligere muligheder for implementering af høj-effektive transformatorer. Markedets vækst drager fordel af ekspanderende industriområder, der kræver stabile elsystemer med reducerede driftsomkostninger. Begrænset lokal produktionskapacitet bremser adoptionen, men stigende regeringsfokus på energieffektivitet styrker det langsigtede markedspotentiale i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen opnår en andel på 6%, drevet af igangværende infrastrukturudvidelse og stigende efterspørgsel efter elektricitet på tværs af kommercielle og industrielle sektorer. Golf-landene investerer i moderne netsystemer, der understøtter effektiv eldistribution og reducerede tab. Adoptionen vokser på afrikanske markeder, da forsyningsselskaber forfølger lavtabstransformatorer for at stabilisere forsyningsnetværk. Vedvarende energiprojekter, herunder solparker, øger behovet for amorfe kerne-transformatorer, der forbedrer effektivitet og holdbarhed. På trods af langsommere adoption på grund af omkostningsbegrænsninger viser regionen stabil fremgang, efterhånden som moderniseringsprogrammer udvides.

Markedssegmenteringer:

Efter Produkttype

Efter Anvendelse

- Jernbaseret

- Koboltbaseret

Efter Slutanvendelse

- Invertere

- Transformatorer

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter førende virksomheder som Hitachi Metals, AT&M, Metglas, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power and Industrial Solutions, ATI og Fuji Electric. Disse producenter fokuserer på produktion af høj-effektive amorfe legeringer, avanceret båndbehandling og forbedrede glødningsteknologier for at imødekomme den stigende efterspørgsel fra transformator- og inverter-OEM’er. Førende aktører udvider produktionskapaciteten og investerer i tyndbåndsinnovation for at reducere kernetab og forbedre magnetisk stabilitet. Partnerskaber med forsyningsselskaber og transformatorproducenter styrker den regionale tilstedeværelse, mens konkurrencedygtige priser og forsyningskædepålidelighed forbliver nøgleforskelle. Virksomheder forfølger også bæredygtighedsmål ved at forbedre energieffektiv behandling og reducere materialespild. Stigende efterspørgsel efter smarte netværk, vedvarende systemer og EV-infrastruktur presser virksomheder til at fremskynde F&U for næste generations højfrekvenskerner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Hitachi Metals, Ltd.

- Advanced Technology & Materials Co., Ltd. (AT&M)

- China Amorphous Technology Co., Ltd.

- Metglas, Inc.

- VACUUMSCHMELZE GmbH & Co. KG

- Zhaojing Incorporated

- Qingdao Yunlu Advanced Materials

- CG Power and Industrial Solutions

- Allegheny Technologies Incorporated (ATI)

- Fuji Electric Co., Ltd.

Seneste Udviklinger

- I 2024 fortsatte VACUUMSCHMELZE GmbH & Co. KG med at styrke sin levering af kerner til energieffektive transformeranvendelser, et marked der vokser globalt. Virksomheden promoverede sin VITROPERM® legeringsserie, et nanokrystallinsk materiale, til lavtabsmagnetiske komponenter såsom strømtransformatorer, common-mode chokes og mellem-frekvens transformatorer.

- I 2024 forblev Advanced Technology & Materials Co., Ltd. (AT&M) en nøgleaktør i den globale amorfe kerneindustri. Firmaet understøttede produktionen af amorfe båndmaterialer til distributionstransformatorer.

- I marts 2023 annoncerede Metglas, Inc. en større udvidelse af sin HB1M amorfe stålproduktionslinje i Conway, South Carolina. Opgraderingen inkluderede installationen af verdens største amorfe-metal støbelinje for at imødekomme den stigende efterspørgsel efter transformator-grade kerner.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidig Udsigt

- Efterspørgslen efter højeffektive transformatorer vil stige, når forsyningsselskaber opgraderer distributionsnetværk.

- Adoptionen af amorfe kerner i EV-opladning og vedvarende systemer vil udvide sig støt.

- Avancerede legeringsformuleringer vil forbedre magnetisk stabilitet og reducere kernetab yderligere.

- Producenter vil øge produktionskapaciteten for at imødekomme den stigende globale efterspørgsel efter transformatorer.

- Smart grid-projekter vil fremskynde installationen af lavtabstransformatorer på tværs af større regioner.

- Væksten i effektelektronik vil øge brugen af amorfe materialer i højfrekvente enheder.

- Regionale leverandører vil investere i lokaliseret produktion for at reducere importafhængighed.

- Automatisering og præcisionsbehandling vil forbedre båndkvaliteten og sænke produktionsomkostningerne.

- Adoptionen i nye økonomier vil vokse, da regeringer strammer effektivitetsstandarder.

- Samarbejde mellem OEM’er og materialeproducenter vil fremskynde udviklingen af næste generations amorfe kerner.