Oversigt over markedet for anti-tuberkulosemedicin:

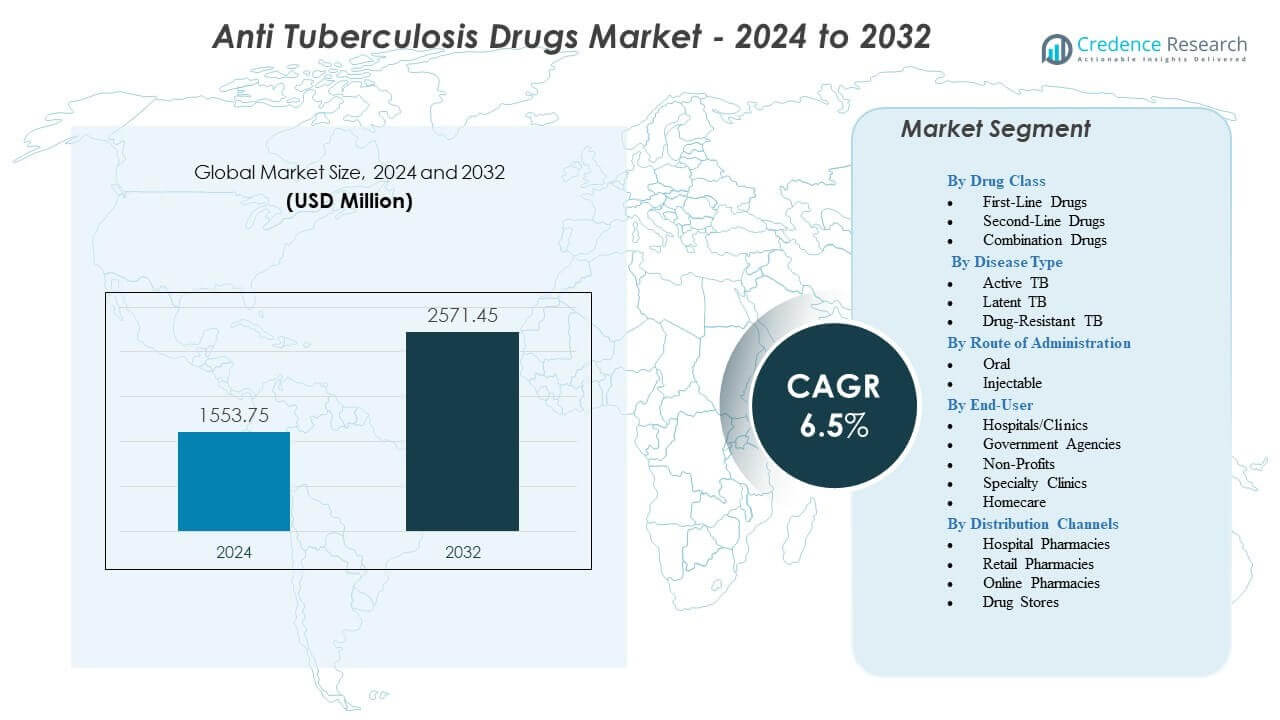

Markedet for anti-tuberkulosemedicin forventes at vokse fra USD 1553,75 millioner i 2024 til anslået USD 2571,45 millioner i 2032, med en årlig vækstrate (CAGR) på 6,5% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for anti-tuberkulosemedicin 2024 |

USD 1553,75 millioner |

| Markedet for anti-tuberkulosemedicin, CAGR |

6,5% |

| Markedets størrelse for anti-tuberkulosemedicin 2032 |

USD 2571,45 millioner |

Vækstdrivere inkluderer forbedrede diagnostiske kapaciteter, bredere anvendelse af kortere, fuldt orale regimer og stærkere investeringer i folkesundhed. Lande styrker nationale TB-programmer for at øge patientidentifikation og forkorte forsinkelser mellem diagnose og behandling. Lægemiddelproducenter opdaterer faste dosis-kombinationer, der understøtter overholdelse og reducerer pillebyrden. Digitale overholdelsesteknologier reducerer frafald i terapi og skaber målbare forbedringer i behandlingskontinuitet. Forebyggende terapioptagelse vokser i højrisikogrupper, hvilket reducerer fremtidig sygdomsprogression. Globale retningslinjeopdateringer styrker skiftet mod forenklede regimer, der øger færdiggørelsesraterne på tværs af forskellige sundhedsindstillinger.

Asien-Stillehavsområdet fører markedet for anti-tuberkulosemedicin på grund af høj sygdomsforekomst, stærk programmatisk investering og storskala anvendelse af standardiserede regimer. Nordamerika og Europa opretholder stabil adoption gennem strukturerede folkesundhedsrammer og avancerede diagnostiske systemer. Latinamerika viser fremskridt, da integrerede overvågnings- og behandlingsmodeller udvider adgangen. Afrika fortsætter med at udvikle sig, da lande styrker forsyningskæder og øger tilgængeligheden af fuldt orale terapier. Mellemøsten oplever moderat vækst understøttet af forbedret sundhedsinfrastruktur og stigende bevidsthed. Disse regionale udviklinger skaber et diversificeret landskab, der former den langsigtede markedsretning.

Indsigt i markedet for anti-tuberkulosemedicin:

- Markedet for anti-tuberkulosemedicin forventes at vokse fra USD 1553,75 millioner i 2024 til USD 2571,45 millioner i 2032, understøttet af en CAGR på 6,5%.

- Stærkere diagnostisk kapacitet, kortere orale behandlingsregimer og bredere forebyggende terapiadoption fortsætter med at drive en stabil behandlingsdemand.

- Behandlingsbegrænsninger inkluderer stigende lægemiddelresistens, lange behandlingsvarigheder for komplekse tilfælde og ujævn overholdelse blandt højbelastede befolkninger.

- Asien-Stillehavsområdet leder markedet på grund af høj prævalens og stærke nationale programindsatser, mens Nordamerika og Europa opretholder stabil optagelse gennem avancerede sundhedssystemer.

- Fremvoksende vækst ses i Afrika og Latinamerika, da forsyningskæder styrkes og lande udvider adgangen til kvalitetskontrollerede første- og andenlinjeterapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for anti-tuberkulosemedicin

Øget fokus på tidlig detektion og styrkede nationale kontrolprogrammer

Tidlige detektionsindsatser driver stærkere behandlingsdemand på markedet for anti-tuberkulosemedicin. Mange lande udvider diagnostisk rækkevidde gennem samfundsscreening og hurtig testimplementering. Bredere sagsdetektion forbedrer rettidig behandlingsstart og reducerer transmission. Nationale kontrolprogrammer integrerer digitale overholdelsesværktøjer, der reducerer behandlingsfrafald. Det understøtter også strukturerede behandlingsplaner i både højbelastede og urbane klynger. Politikere udvider latent TB-testning i primære sundhedsnetværk for at øge brugen af forebyggende terapi. Finansieringsorganer støtter programekspansion for at nå underbetjente regioner. Disse koordinerede foranstaltninger skaber et vedvarende skub for lægemiddeloptagelse.

- For eksempel er Cepheids GeneXpert-platform implementeret på mere end 20.000 steder verden over og muliggør hurtig TB-diagnose, hvilket giver detektion af tuberkulose og rifampicinresistens på cirka 90 minutter.

Stigende adoption af kortere regimer og forbedrede behandlingsprotokolstandarder

Kortere regimer styrker terapipræference i mange behandlingsmiljøer inden for markedet for anti-tuberkulosemedicin. Klinikker bevæger sig mod forenklede regimer, der reducerer træthed forbundet med lange behandlingsforløb. Det øger gennemførelsesraterne og reducerer resistensudvikling. Farmaceutiske virksomheder opdaterer formuleringer for at reducere pillebyrden og forenkle kombinationer. Medicinske organer opdaterer retningslinjer for at støtte evidensbaseret regimeselektion. Hospitaler adopterer strukturerede terapiovervågningsmodeller, der sporer patientrespons. Samfundssundhedsteams udvider rådgivningsprogrammer for at minimere behandlingsafbrydelse. Disse protokolforbedringer øger markedsafhængigheden af nye og etablerede lægemiddelklasser.

Udvidelse af folkesundhedsinvesteringer rettet mod højbelastede regioner

Offentlige sundhedsbudgetter stiger for at støtte bedre adgang til terapi på markedet for anti-tuberkulosemedicin. Regeringer prioriterer TB-håndtering i nationale sundhedsdagsordener. Det fremmer stabile indkøbskanaler for essentielle lægemidler på tværs af distriktsnetværk. Donororganisationer styrker forsyningskæder for at reducere mangel i fjerntliggende områder. Udvidede opsøgende programmer målretter højrisikogrupper med skræddersyede støttetjenester. Mobile klinikker når dårligt stillede befolkninger med screening og opfølgning på behandling. Sundhedsministerier tilpasser TB-programmer til universelle sundhedsrammer for at udvide rækkevidden. Stærkere investeringsstrømme hjælper med at opretholde forudsigelig efterspørgsel efter medicin.

- For eksempel leverer Stop TB Partnership’s Global Drug Facility kvalitetskontrolleret TB-medicin til mere end 150 lande gennem en fælles indkøbsmodel, der konsekvent opretholder høj præstation for rettidig levering af førstelinjeregimer.

Øget Integration Af Digitale Værktøjer, Der Forbedrer Behandlingsadhærens Og Overvågning

Digitale værktøjer påvirker klinikeres arbejdsgange og patientadfærd på markedet for anti-tuberkulosemedicin. Fjernadhærensplatforme advarer udbydere, når der opstår behandlingsafbrydelser. Det muliggør hurtigere handling for at forhindre lægemiddelresistens. Smartphone-baserede påmindelser hjælper patienter med at holde sig til tidsplanen for daglige doser. Programledere får realtidsindsigt i adhærenspræstation på tværs af regioner. Telekonsultationsmodeller støtter patienter, der står over for adgangsbarrierer. Hospitaler bruger elektroniske behandlingskort til at forbedre kommunikationen mellem teams. Nationale programmer stoler på integrerede dashboards til at spore fremskridt. Disse værktøjer styrker strukturerede og uafbrudte behandlingscyklusser.

Trends På Markedet For Anti-Tuberkulosemedicin

Skift Mod Nye Lægemiddelklasser Designet Til At Tackle Resistens Og Sikkerhedsproblemer

Nye lægemiddelklasser styrer den terapeutiske retning på markedet for anti-tuberkulosemedicin. Udviklere prioriterer regimer med lavere toksicitet og hurtigere virkning. Det understøtter stærkere klinikertillid til næste generations terapier. Reguleringsorganer fremskynder gennemgangsveje for lovende forbindelser. Sikkerhedsforbedringer ændrer præferencemønstre i mange regioner. Hospitaler vedtager opdaterede protokoller, der fremhæver reducerede overvågningsbehov. Farmaceutiske virksomheder udfører forsøg fokuseret på vanskeligt behandlelige tilfælde. Disse skift peger på en pipeline, der understøtter pålidelige langsigtede behandlingsresultater.

Øget Fokus På Kombinationsterapier Tilpasset Forskellige Patientprofiler

Kombinationsterapier opnår bredere accept på markedet for anti-tuberkulosemedicin. Klinikere vælger multi-agent kombinationer for at forbedre responsen på tværs af resistente og ikke-resistente former. Det reducerer kompleksiteten, der ses i fragmenterede behandlingsplaner. Forskningsgrupper designer kombinationer, der matcher individuelle risikoprofiler. Producenter frigiver fastdosis muligheder, der forbedrer konsistensen. Globale programmer understøtter modeller, der evaluerer kombinationspåvirkning på adhærens. Hospitaler vedtager beslutningsstøtteværktøjer til at optimere terapivalg. Dette skift styrker personalisering i TB-pleje.

- For eksempel modtog Lupin Limited WHO-forudkvalifikation for sin 4-lægemiddel fastdosis kombination (FDC), der integrerer Isoniazid 75 mg, Rifampicin 150 mg, Pyrazinamid 400 mg og Ethambutol 275 mg i en enkelt tablet for at sikre præcis dosering på tværs af forskellige kropsvægte.

Udvidet Brug Af Virkelighedsbaseret Evidens Til At Understøtte Lægemiddeloptimering Og Politisk Planlægning

Virkelige data former strategisk planlægning på markedet for anti-tuberkulosemedicin. Sundhedssystemer indsamler store datasæt for at forfine protokolbeslutninger. Det forbedrer klarheden om regimens ydeevne på tværs af forskellige patientgrupper. Folkesundhedsagenturer bruger realtidsinformation til regional ressourceplanlægning. Farmaceutiske virksomheder vurderer langsigtede resultater for at justere udviklingsprioriteter. Kliniske teams vurderer beviser for at forudsige regimens egnethed. Datadrevne praksisser påvirker global politisk tilpasning. Disse tendenser skubber markedet mod et evidenscentreret beslutningsmiljø.

- For eksempel viste Nix-TB-forsøget udført af TB Alliance, at det 6-måneders helt orale BPaL-regime opnåede omkring 90% succes i behandlingen af stærkt lægemiddelresistent TB, langt bedre end historiske langvarige regimer. Dets resultater, støttet af senere studier som ZeNix og TB-PRACTECAL, bidrog til WHO’s beslutning i 2022 om at anbefale BPaL/BPaLM som foretrukne kortvarige muligheder for egnede MDR- og XDR-TB-patienter.

Styrkelse af Sammenhæng Mellem TB, HIV og Primære Sundhedsprogrammer På Tværs af Regioner

Integrerede plejeprogrammer påvirker servicelevering på markedet for anti-tuberkulosemedicin. Mange regioner samler TB- og HIV-behandlingsveje for problemfri håndtering. Det reducerer patientbelastningen forbundet med fragmenterede plejesystemer. Klinikker strømliner diagnostiske protokoller for samforvaltede tilstande. Plejeteams koordinerer terapirådgivning for at forbedre responsen. Politikkerne forener sporingssystemer for bedre tilsyn. Træningsmoduler forbereder udbydere til pleje af flere tilstande. Denne sammenhæng øger behandlingsstabiliteten for sårbare befolkninger.

Analyse af Markedsudfordringer

Stigende Byrde Af Lægemiddelresistens Og Behandlingsmanglende Afslutning På Tværs af Højbelastningsregioner

Lægemiddelresistens skaber en stor barriere inden for markedet for anti-tuberkulosemedicin. Højbelastningsregioner kæmper med at afslutte terapi på grund af logistiske og socioøkonomiske huller. Det øger risikoen for komplicerede behandlingscyklusser og dårlige resultater. MDR- og XDR-tilfælde kræver længere regimer, der belaster sundhedssystemerne. Udbydere har svært ved at sikre rettidig levering af andenlinjens medicin i fjerntliggende områder. Nationale programmer håndterer stigende driftsomkostninger forbundet med avancerede terapier. Mange samfund mangler bevidsthed om behandlingskonsistens. Disse huller svækker langsigtede sygdomskontrolindsatser.

Vedvarende Uligheder I Adgang, Forsyningskædestabilitet Og Uddannet Klinisk Arbejdsstyrke

Adgangsuligheder begrænser fremskridt på markedet for anti-tuberkulosemedicin. Mange landdistrikter oplever inkonsekvent forsyningskædeydelse. Det forstyrrer terapiplaner og øger risikoen for frafald. Sundhedssystemer rapporterer om mangel på uddannede specialister i fjerntliggende distrikter. Infrastrukturhuller reducerer diagnostisk nøjagtighed under tidlig påvisning. Finansieringsforskelle skaber ujævn service dækning på tværs af regioner. Samfundsnetværk mangler konsekvent opfølgningskapacitet. Disse uligheder begrænser rettidig og effektiv behandling for mange patienter.

Markedsmuligheder

Stigende Muligheder For Næste Generations Regimer, Forebyggende Behandlinger Og Personlige Terapimodeller

Næste-generationsregimer åbner stærke muligheder inden for markedet for anti-tuberkulosemedicin. Farmaceutiske virksomheder sigter mod sikrere, kortere og mere personlige behandlingsmuligheder. Det styrker langsigtet adoption i offentlige og private plejeindstillinger. Nye forebyggende behandlingsprogrammer udvider rækkevidden blandt højrisikogrupper. Diagnostiske innovationer understøtter tidligere patientsegmentering. Hospitaler integrerer genetiske indsigter for at vejlede behandlingsforbedringer. Offentlige sundhedsprogrammer opfordrer til forsøg, der validerer innovative lægemiddelklasser. Disse muligheder udvider vejene for avancerede terapeutiske strategier.

Udvidelsespotentiale gennem offentlige-private partnerskaber og styrket regional sundhedsinfrastruktur

Offentlige-private partnerskaber skaber nye vækstmuligheder i markedet for anti-tuberkulosemedicin. Regeringer samarbejder med udviklere for at stabilisere indkøbsrørledninger. Det sikrer forudsigelig adgang til essentielle og nye terapier. Infrastrukturforbedringer styrker servicelevering i underbetjente regioner. Forsyningskæder opnår bedre modstandsdygtighed gennem struktureret investering. Digitale platforme forbedrer kommunikationen mellem samfundsteams og hospitaler. Politikker udvikler sig for at støtte integreret programdesign. Disse koordinerede indsatspositioner markedet for stærkere langsigtet ekspansion.

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

Førstelinjemedicin opretholder en dominerende andel i markedet for anti-tuberkulosemedicin på grund af deres rolle i standard initial terapi og stærk klinisk accept. Efterspørgslen forbliver høj, fordi de leverer pålidelige resultater for de fleste patienter. Andenlinjemedicin vinder indpas, hvor resistensmønstre stiger, og behandlingskompleksiteten øges. Det understøtter udvidede regimer for MDR- og XDR-tilfælde, der kræver bredere terapeutisk dækning. Kombinationsmedicin viser stabil vækst på grund af fastdosis bekvemmelighed og stærkere overholdelsesrater. FDC’er reducerer pillebyrden og minimerer risici forbundet med glemte doser. Mange programmer foretrækker dem til storskala offentlig sundhedsdistribution gennem strømlinede indkøbskanaler.

- For eksempel er Lupin Limited en af verdens største producenter af WHO-prækvalificerede Ethambutol-formuleringer og leverer TB-medicin til mere end 50 lande gennem Global Drug Facility og nationale TB-programmer.

Efter sygdomstype

Aktiv TB leder efterspørgslen i markedet for anti-tuberkulosemedicin på grund af højere behandlingsvolumen og struktureret sagsdetektion. Screeningsprogrammer genererer konsekvent patientidentifikation, der driver hurtig behandlingsinitiering. Latent TB vokser på grund af stigende forebyggende terapioptagelse i højrisikopopulationer. Det reducerer konverteringsrisikoen og understøtter langsigtede sygdomskontrolmål. Lægemiddelresistent TB udvider sig, hvor resistensmønstre skifter, og diagnostisk præcision forbedres. Dette segment er afhængigt af specialiserede regimer, der kræver tættere overvågning og stærkere forsyningskædepålidelighed på tværs af offentlige systemer.

- For eksempel har Sanofis Priftin (rifapentin) muliggjort “3HP”-regimet, som reducerer latent TB-behandlingsvarighed fra 270 daglige doser isoniazid til blot 12 ugentlige doser.

Efter administrationsvej

Orale lægemidler har en betydelig tilstedeværelse på markedet for anti-tuberkulosemedicin, fordi de er nemme at bruge og passer til en bred patientgruppe. De fleste førstelinje- og FDC-terapier understøtter daglig oral dosering, der forbedrer overholdelsen. Det forenkler også distributionsmodeller på tværs af by- og landområder. Injektionslægemidler bevarer relevans i resistente tilfælde, der har brug for andelinje-midler. Disse terapier kræver uddannet personale og struktureret tilsyn. Brugen vokser, hvor hospitalsbaserede programmer understøtter alvorlige eller komplicerede tilfælde.

Efter Slutbruger

Hospitaler og klinikker driver betydelig brug på markedet for anti-tuberkulosemedicin på grund af deres rolle i diagnose, igangsættelse og tilsyn. Regeringsorganer opretholder et stærkt indkøbsansvar gennem nationale TB-programmer. Det sikrer stabilitet i lægemiddelforsyningen på tværs af regioner med varieret infrastruktur. Non-profit organisationer engagerer sig i opsøgende arbejde og støttetjenester, hvor ressourcehuller eksisterer. Specialklinikker håndterer komplekse eller resistente tilfælde, der kræver overvåget terapi. Hjemmepleje vinder frem, hvor digitale overholdelsesværktøjer forbedrer fjernovervågning.

Efter Distributionskanaler

Hospitalsapoteker leder distributionen på markedet for anti-tuberkulosemedicin på grund af deres forbindelse med formel behandlingsstart. Detailapoteker understøtter løbende patientadgang i forstæder og landområder. Det forbedrer kontinuiteten i genopfyldning for lange behandlingscyklusser. Onlineapoteker udvider rækkevidden, hvor digital bestilling vokser, og bekvemmelighedspræferencer skifter. Apoteker opretholder tilstedeværelse i regioner med blandede sundhedsadgangsmodeller. De understøtter kontinuitet i behandling på lokalt niveau gennem tilgængelige udleveringssteder.

Segmentering:

Efter Lægemiddelklasse

- Førstelinje Lægemidler

- Andelinje Lægemidler

- Kombinationslægemidler

Efter Sygdomstype

- Aktiv TB

- Latent TB

- Lægemiddelresistent TB

Efter Administrationsvej

Efter Slutbruger

- Hospitaler/Klinikker

- Regeringsorganer

- Non-Profit Organisationer

- Specialklinikker

- Hjemmepleje

Efter Distributionskanaler

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

- Apoteker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet har den største andel af markedet for anti-tuberkulosemedicin og tegner sig for næsten 45% af den globale efterspørgsel på grund af høj sygdomsprævalens og stærke regeringsledede behandlingsprogrammer. Mange lande udvider screeningsnetværk for at støtte tidlig opdagelse og vedvarende adgang til terapi. Offentlige indkøbssystemer styrker tilgængeligheden af medicin i landdistrikter. Det drager fordel af bred anvendelse af faste dosis-kombinationer og strukturerede behandlingsprotokoller. Nationale TB-programmer forbliver centrale drivkræfter for konstant markedsaktivitet. Forskningssamarbejder støtter også lokal adgang til andenlinjeterapier.

Nordamerika repræsenterer cirka 20% af markedsandelen på grund af robuste overvågningssystemer og strukturerede kliniske retningslinjer. Højtindkomstsundhedsrammer understøtter pålidelig adgang til medicin og præcis håndtering af resistente tilfælde. Det drager fordel af stærk reguleringskontrol, der sikrer konsekvent lægemiddelkvalitet. Offentlige sundhedsagenturer overvåger tendenser gennem integrerede rapporteringssystemer. Migrantsundhedsprogrammer bidrager til stabile terapibehov. Hospitaler og specialklinikker håndterer en defineret patientbase med standardiserede protokolveje.

Europa tegner sig for tæt på 18% af den globale andel, drevet af koordinerede folkesundhedsstrategier og veludviklet plejeinfrastruktur. Mange lande fokuserer på migrantscreeningsprogrammer, der identificerer nye tilfælde tidligere. Det modtager stærk politisk støtte til integrerede TB-HIV-styringsmodeller. Regionale agenturer investerer i træning og diagnostiske opgraderinger. Østeuropa registrerer højere behandlingsvolumen forbundet med resistente stammemønstre. Vesteuropa opretholder stabil efterspørgsel gennem strukturerede farmaceutiske distributionsnetværk.

Mellemøsten & Afrika har omkring 12% af markedsandelen, støttet af international bistand og udvidet plejeadgang. Sydamerika repræsenterer næsten 5%, med vækst knyttet til forbedret overvågning og stabil adoption af faste dosisregimer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Johnson & Johnson (Janssen)

- Otsuka Pharmaceutical

- Lupin Limited

- Macleods Pharmaceuticals Ltd.

- Viatris

- Pfizer

- Sanofi

- Novartis

- Cipla Limited

- GlaxoSmithKline (GSK)

- Merck

- Cadila Healthcare (Zydus)

- Hetero Labs Ltd.

- Sandoz Group

- Strides Pharma Science Ltd.

Konkurrenceanalyse:

Konkurrence på markedet for anti-tuberkulosemedicin fokuserer på brede produktporteføljer, forsyningskædens pålidelighed og tilpasning til offentlige sundhedsindkøbssystemer. Globale virksomheder som Johnson & Johnson, Otsuka og Pfizer fokuserer på avancerede formuleringer og behandlinger til resistente tilfælde. Der er stærk deltagelse fra regionale producenter som Macleods, Lupin, Cipla og Hetero, der leverer essentielle førstelinje- og kombinationsmedicin til områder med høj belastning. Virksomheder konkurrerer på produktionsskala, prisstabilitet og overholdelse af regler. Evnen til at levere faste dosis-kombinationer styrker den konkurrencemæssige position i offentlige udbud. Partnerskaber med regeringsorganer former langsigtede indkøbsresultater. Udvidelse til digitale værktøjer til støtte for overholdelse af behandling differentierer yderligere de store aktører i dette udviklende markedslandskab.

Seneste udviklinger:

- I februar 2026 indgik Lupin Limited et strategisk partnerskab med TB Alliance for at fremme den kliniske udvikling og kommercialisering af Telacebec, et undersøgelsesmedikament mod tuberkulose, spedalskhed og Buruli-sår, ved at udnytte Lupins produktions- og globale distributionskapaciteter.

- I januar 2026 samarbejdede Novartis med TB Alliance for at levere videnskabelig og strategisk rådgivning om forskning og udvikling af telacebec, en ny undersøgelsesforbindelse rettet mod spedalskhed, en overset mykobakteriel sygdom.

- I december 2025 dannede TB Alliance og den Asiatiske Udviklingsbank et strategisk partnerskab via en Memorandum of Understanding for at styrke TB-kontrol i Asien og Stillehavet. Samarbejdet fokuserer på styrkelse af sundhedssystemer, F&U for nye TB-værktøjer, retfærdig adgang til behandlinger og regional produktion af terapier og diagnostik.

- I juli 2024 modtog Johnson & Johnson fuld FDA- og Europakommissionsgodkendelse for deres TB-medicin SIRTURO (bedaquilin), hvilket konverterede det fra accelereret til traditionel godkendelse til behandling af multidrug-resistent pulmonal TB hos voksne og børn over 5 år, der vejer mindst 15 kg.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddelklasse, sygdomstype, administrationsvej, slutbruger, distributionskanaler og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Efterspørgslen styrkes, når regioner med høj belastning udvider screeningsnetværk og forbedrer tidlig detektion i offentlige systemer.

- Bredere anvendelse af kortere behandlingsforløb understøtter bedre overholdelse og øger færdiggørelsesraterne i forskellige patientgrupper.

- Væksten i faste dosis-kombinationer stiger på grund af deres rolle i at forenkle behandling og reducere pilletræthed.

- Digitale overholdelsesværktøjer vinder indpas og understøtter mere konsekvent overvågning på tværs af landlige og urbane plejeindstillinger.

- Udviklingen af sikrere næste generations midler forbedrer klinikernes tillid til udviklende behandlingsprotokoller.

- Stærkere investeringsstrømme fra nationale programmer forbedrer stabiliteten i indkøb af essentielle førstelinjemediciner.

- Stigende anvendelse af andenlinjeterapier udvider behandlingskapaciteten for lægemiddelresistente tilfælde med komplekse profiler.

- Integration af TB-behandling med HIV- og primærplejeprogrammer forbedrer patienthåndteringen i regioner med høj belastning.

- Udvidelse af offentlige-private partnerskaber styrker produktionsskalaen og udvider den globale forsyningsrækkevidde.

- Evidensbaserede politiske opdateringer påvirker protokolforfining og fremmer langsigtet planlægning inden for større behandlingsøkosystemer.