Markedsoversigt:

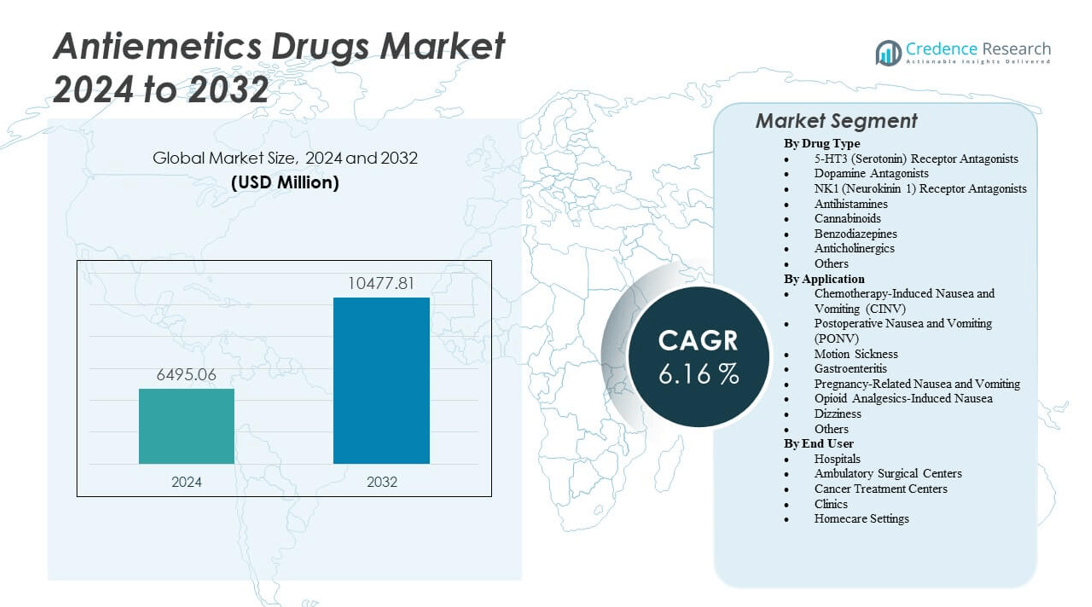

Markedet for antiemetiske lægemidler forventes at vokse fra 6.495,06 millioner USD i 2024 til anslået 10.477,81 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 6,16% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for antiemetiske lægemidler 2024 |

6.495,06 millioner USD |

| Antiemetiske lægemidler, CAGR |

6,16% |

| Markedsstørrelse for antiemetiske lægemidler 2032 |

10.477,81 millioner USD |

Markedsvæksten er drevet af den stigende forekomst af kræft, hvilket fører til højere brug af kemoterapi og tilknyttede tilfælde af kvalme. Den stigende efterspørgsel efter postoperative og transportsygebehandlinger fremmer yderligere produktadoption. Farmaceutiske virksomheder investerer i avancerede 5-HT3 og NK1 receptorantagonister med forbedret effektivitet og sikkerhedsprofiler. Udvidet bevidsthed om støttende pleje inden for onkologi og voksende adgang til sundhedstjenester styrker markedsudsigterne.

Nordamerika dominerer på grund af sin avancerede kræftbehandlingsinfrastruktur og brede anvendelse af antiemetisk terapi på hospitaler. Europa følger, understøttet af reguleringsstandardisering og velstrukturerede sundhedssystemer. Asien-Stillehavsområdet udvider sig hurtigt med forbedret sundhedsudgifter og adgang til omkostningseffektive generika i Indien, Kina og Japan. Latinamerika og Mellemøsten viser fremvoksende vækst med stigende investeringer i onkologisk pleje.

Markedsindsigt:

- Markedet for antiemetiske lægemidler er værdisat til USD 6.495,06 millioner i 2024 og forventes at nå USD 10.477,81 millioner i 2032, med en årlig vækstrate (CAGR) på 6,16%.

- Stigende kræftforekomst og højere brug af kemoterapi driver efterspørgslen efter antiemetiske lægemidler inden for onkologi.

- Fremskridt inden for 5-HT3 og NK1 receptorantagonister forbedrer behandlingseffektiviteten og reducerer bivirkninger.

- Øgede kirurgiske indgreb og behov for postoperativ pleje øger yderligere produktforbruget.

- Begrænset adgang til avancerede terapier i udviklingslande hæmmer markedsindtrængning.

- Nordamerika fører markedet på grund af stærk sundhedsinfrastruktur og høje receptfrekvenser.

- Asien-Stillehavsområdet fremstår som en højvækstregion understøttet af udvidet adgang til sundhedspleje og tilgængelighed af generiske lægemidler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende global kræftforekomst øger efterspørgslen efter kontrol af kemoterapi-induceret kvalme og opkast

Den voksende kræftpopulation verden over har intensiveret efterspørgslen efter antiemetiske terapier. Kemoterapi-induceret kvalme og opkast (CINV) forbliver en af de mest belastende bivirkninger ved kræftbehandling. Hospitaler og onkologicentre fokuserer på at integrere multi-lægemiddelregimer for at reducere disse bivirkninger. Den stigende brug af kombinerede antiemetiske lægemidler hjælper patienter med at gennemføre deres behandlingscyklusser med succes. Det driver medicinalfirmaer til at udvikle højt selektive receptorantagonister. Markedet for antiemetiske lægemidler opnår stærkt momentum fra kontinuerlige kliniske fremskridt. Patientcentrerede tilgange, herunder tidlig symptomhåndtering, styrker terapiadhærens. Dette skift forbedrer patientresultater og øger tilfredshedsraterne blandt sundhedsudbydere.

- For eksempel opnåede Mercks Emend (aprepitant) en komplet respons (ingen opkast, ingen redningsmedicin) i den forsinkede fase for 51% af de pædiatriske patienter fra dag 2 til 5, sammenlignet med 26% med standardterapi, som vist i en fase 3-undersøgelse og bekræftet i FDA’s regulatoriske anmeldelser

Udvidelse af forsknings- og udviklingsindsats inden for avancerede receptorantagonister

Globale medicinalfirmaer investerer kraftigt i nye formuleringer, der målretter neurokinin-1 (NK1) og serotonin (5-HT3) receptorer. Disse innovationer sigter mod at forbedre lægemiddeleffektiviteten og reducere bivirkninger sammenlignet med traditionelle terapier. Kliniske studier viser forbedrede resultater med anden generations receptorantagonister. Det understøtter regulatoriske godkendelser på tværs af flere onkologiindikationer. Biopharma-samarbejder mellem forskningsinstitutioner og virksomheder accelererer molekyleopdagelse. Markedet for antiemetiske lægemidler drager fordel af partnerskaber, der driver præcisionsformuleringer. Stærke pipelines af nye forbindelser muliggør diversificerede produkttilbud. Kontinuerlig innovation sikrer bredere tilgængelighed og langsigtet kommerciel bæredygtighed.

- For eksempel viser Helsinn Healthcare’s Aloxi (palonosetron) en eliminationshalveringstid på cirka 40 timer, som angivet i den officielle ordinationsinformation og bekræftet i fagfællebedømte farmakokinetiske studier, hvilket muliggør forlænget beskyttelse mod CINV med en enkelt dosis.

Øgede Kirurgiske og Postoperative Procedurer, der Kræver Kvalmestyring

Det stigende antal kirurgiske procedurer verden over har øget efterspørgslen efter lægemidler til forebyggelse af postoperativ kvalme og opkastning (PONV). Patienter, der gennemgår anæstesi eller invasive operationer, oplever kvalme, der forstyrrer genopretningstidslinjer. Hospitaler anvender nu forebyggende administrationsprotokoller for at minimere postkirurgisk ubehag. Det fremmer en konstant indkøb af antiemetiske lægemidler i både udviklede og nye økonomier. Markedet for antiemetiske lægemidler drager fordel af stigende sundhedsbevidsthed og forbedrede perioperative retningslinjer. Farmaceutiske virksomheder tilpasser produktporteføljer til hospitalsbaserede behandlingsrammer. Forbedrede lægemiddelformuleringer sikrer hurtigere virkning og længere symptomlindring. Stigende ambulante operationer bidrager også til den samlede receptfrekvens.

Øget Fokus på Pædiatrisk og Geriatrisk Patientpleje i Kvalmestyring

Sundhedssystemer lægger vægt på aldersspecifikke antiemetiske løsninger til at håndtere kvalme i sårbare grupper. Børn, der gennemgår kemoterapi eller virale infektioner, har ofte brug for sikre, dosisjusterede antiemetika. Ældre voksne har brug for vel-tolererede lægemidler på grund af risikoen for polyfarmaci. Det presser virksomheder til at investere i alderssvarende formuleringer og leveringsmekanismer. Markedet for antiemetiske lægemidler udvides gennem skræddersyede produkter til pædiatrisk og geriatrisk brug. Regeringer støtter forskningsfinansiering til ikke-invasive og orale formuleringer. Farmaceutiske fremskridt forbedrer patientens overholdelse og genopretningsresultater. Bredere klinisk adoption forbedrer kvaliteten af pleje og øger produktets troværdighed.

Markedstendenser

Skift Mod Kombinationsterapi og Multi-Targeted Lægemiddelregimer

Kombinationsterapi med antiemetika er blevet en standard til behandling af komplekse kvalmetilstande. Læger foretrækker multi-receptor agenter, der målretter både centrale og perifere veje. Det forbedrer behandlingsresponsen og minimerer gennembrudskvalmehændelser. Markedet for antiemetiske lægemidler ser en stigende brug af dobbeltvirkende formuleringer for bedre kontrol. Kliniske retningslinjer anbefaler nu kombinerede 5-HT3 og NK1 receptorantagonister til CINV-styring. Farmaceutisk forskning prioriterer optimering af doseringssynergi og sikkerhedsprofiler. Anvendelsen af faste dosis-kombinationer forenkler administrationen i hospitalsmiljøer. Tendensen understøtter bredere patientoverholdelse og stærkere terapeutisk pålidelighed.

- For eksempel, i en multicenter randomiseret fase III-undersøgelse støttet af Merck & Co., resulterede tilføjelsen af aprepitant (EMEND®) til ondansetron (Zofran®), med eller uden dexamethason, hos pædiatriske kræftpatienter i, at cirka 50% af patienterne ikke oplevede opkastning eller behov for redningsmedicin i de 25–120 timer efter kemoterapi, sammenlignet med cirka 25% i kontrolgruppen, der kun modtog ondansetron.

Stigende Popularitet af Oral og Transdermal Lægemiddelleveringsveje

Bekvemmeligheden ved orale og transdermale leveringssystemer har fået større betydning i antiemetiske behandlinger. Patienter foretrækker formuleringer, der undgår injektioner eller hospitalsbesøg. Transdermale plastre leverer vedvarende symptomlindring og minimerer gastrointestinal irritation. Det muliggør fleksibel dosering på tværs af onkologi og køresygebehandlinger. Markedet for antiemetiske lægemidler oplever højere efterspørgsel efter ikke-invasive muligheder. Farmaceutiske innovatører designer kontrollerede frigivelsesmekanismer til langvarig symptomkontrol. Orale dispergerbare tabletter tilbyder bedre patientoverholdelse i pædiatrisk og geriatrisk pleje. Sådanne fremskridt forbedrer behandlingsoplevelsen og udvider global tilgængelighed.

- For eksempel er ondansetron ODT (Zofran® oralt disintegrerende tablet) i vid udstrækning ordineret i pædiatriske regimer, med FDA-etiketten, der specificerer en pædiatrisk dosering på én 4 mg ODT-tablet givet 3 gange om dagen til børn i alderen 4 til 11 efter kemoterapi, hvilket afspejler udbredt brug for ikke-injektions antiemetisk terapi.

Integration af Digital Sundhed og Fjernovervågning af Recept

Digitale sundhedsplatforme understøtter nu fjernfornyelse af recepter og sporing af kvalmesymptomer. Mobilapplikationer og bærbare sensorer giver realtidsfeedback fra patienter. Det hjælper klinikere med effektivt at justere antiemetiske doseringer og forhindre komplikationer. Markedet for antiemetiske lægemidler integrerer telemedicin med hospitalsplejeveje. Farmaceutiske virksomheder samarbejder med teknologifirmaer om smart medicinhåndtering. Digitale overholdelsesprogrammer forbedrer patientengagement og langsigtet overholdelse. Hospitaler bruger elektroniske sundhedsregistre til at overvåge kvalmefrekvensmønstre. Integration af AI-drevne dataanalyser styrker systemerne til overvågning efter behandling.

Øget Fokus på Grøn Kemi og Bæredygtig Lægemiddelproduktion

Farmaceutiske virksomheder omfavner miljømæssigt bæredygtige produktionsmetoder til antiemetiske formuleringer. Grøn kemi reducerer affald, energiforbrug og eksponering for farlige opløsningsmidler. Det er i overensstemmelse med globale mål for miljøsikkerhed og omkostningseffektivitet. Markedet for antiemetiske lægemidler drager fordel af bæredygtige produktionsrammer. Reguleringsorganer opmuntrer til miljøvenlig produktion for at forbedre overholdelse og brandimage. Virksomheder redesigner forsyningskæder for at minimere CO2-aftryk. Investeringer i biologisk nedbrydelig emballage og opløsningsmiddelgenvindingssystemer forbedrer operationel effektivitet. Trenden er i overensstemmelse med globale farmaceutiske bæredygtighedsstandarder.

Analyse af Markedsudfordringer

Høje Behandlingsomkostninger og Begrænsede Refusionsrammer i Udviklingsøkonomier

Høje lægemiddelpriser begrænser patientadgang til avancerede antiemetiske terapier i lavindkomstregioner. Patenterede receptorantagonister forbliver dyre for storskala indkøb. Mange sundhedssystemer mangler omfattende refusionsprogrammer for støttende kræftpleje. Det begrænser adoption trods voksende klinisk behov. Markedet for antiemetiske lægemidler står overfor ulige overkommelighed på tværs af geografier. Omkostningsfølsomme hospitaler foretrækker generiske formuleringer med reduceret effektivitet. Farmaceutiske producenter skal balancere innovation med overkommelighed for at forblive konkurrencedygtige. Langsomme godkendelsesprocesser og svage forsikringsrammer forsinker yderligere patienttilgængelighed.

Bivirkninger og Lægemiddelresistens Begrænser Langtidsbrug

Visse antiemetiske lægemidler forårsager bivirkninger som svimmelhed, forstoppelse eller hovedpine. Langvarig brug fører til receptoradaptation, hvilket reducerer behandlingens effektivitet over tid. Det udfordrer sundhedsudbydere til at vælge sikrere, alternative muligheder. Markedet for antiemetiske lægemidler møder resistensrelaterede komplikationer, der hæmmer behandlingssucces. Kontinuerlige dosisjusteringer øger omkostningerne ved klinisk overvågning. Patienter ophører ofte med behandlingen på grund af tilbagevendende bivirkninger. Farmaceutiske virksomheder investerer i sikrere, selektive receptormodulatorer for at overvinde dette problem. Forbedring af lægemiddeltolerabilitet og minimering af afhængighed forbliver et centralt fokus i branchen.

Markedsmuligheder

Udvikling af Personlig Medicin og Målrettede Terapeutiske Tilgange

Farmakogenomik muliggør skræddersyet antiemetisk terapi baseret på individuelle genetiske profiler. Klinikere bruger biomarkørdata til at identificere optimale lægemiddelkombinationer og doser. Det forbedrer behandlingens præcision og reducerer bivirkninger. Markedet for antiemetiske lægemidler drager fordel af integrationen af personlig medicin i onkologisk pleje. Forskningsinstitutioner samarbejder med biotekfirmaer for at udvikle patient-specifikke formuleringer. Hospitaler anvender genomisk screening til kemoterapistøtteprogrammer. Fremskridt inden for molekylær diagnostik udvider mulighederne for skræddersyede antiemetiske løsninger. Denne tendens fremmer patientsikkerhed og optimerede sundhedsresultater.

Udvidelse på Nye Markeder Gennem Strategiske Partnerskaber og Oplysningskampagner

Stigende sundhedsinfrastruktur i Asien-Stillehavet, Latinamerika og Afrika præsenterer vækstmuligheder. Farmaceutiske virksomheder samarbejder med lokale distributører for at udvide produktets rækkevidde. Folkesundhedskampagner fremmer bevidsthed om kvalmestyring og kræftpleje. Markedet for antiemetiske lægemidler udvides med forbedret adgang til behandlingsfaciliteter. Partnerskaber med offentlige myndigheder støtter træningsprogrammer for læger. Lokaliseringsstrategier reducerer afhængigheden af import og sikrer stabile forsyningskæder. Den voksende efterspørgsel efter generiske og håndkøbsmuligheder styrker markedsindtrængningen. Uddannelsesinitiativer forbedrer tidlig diagnose og rettidig behandlingsintervention.

Markedssegmenteringsanalyse:

Efter Lægemiddeltype

Markedet for antiemetiske lægemidler omfatter flere farmakologiske klasser, der adresserer forskellige årsager til kvalme og opkastning. 5-HT3 receptorantagonister dominerer på grund af deres dokumenterede effektivitet i kemoterapi og postoperativ pleje. Dopaminantagonister opretholder stærk brug i gastrointestinale og neurologiske tilstande. NK1 receptorantagonister vinder fremgang for deres overlegne kontrol i kræftbehandlingsrelateret kvalme. Antihistaminer og antikolinergika forbliver populære i håndtering af transportsyge. Cannabinoider viser stigende accept hos patienter, der ikke reagerer på konventionel terapi. Benzodiazepiner hjælper med at kontrollere angstrelateret kvalme. Det fortsætter med at diversificere gennem udvidede indikationer og nye receptor-specifikke lægemiddelgodkendelser.

- For eksempel, i en meta-analyse af ni randomiserede kontrollerede forsøg med 3.463 patienter, viste palonosetron (markedsført af Eisai og Helsinn) signifikant højere effektivitet end førstegenerations 5-HT3 receptorantagonister, med kumulative relative risikoreduktioner for opkastning over 5 dage efter kemoterapi (RR = 1,23, 95% CI: 1,13-1,34; p<0,001)

Efter Anvendelse

Markedet spænder over en bred vifte af terapeutiske anvendelser. Kemoterapi-induceret kvalme og opkastning har den største andel på grund af den høje efterspørgsel efter kræftbehandling. Postoperativ kvalme repræsenterer et konstant vækstområde inden for kirurgisk pleje. Anvendelser inden for køresyge og gastroenteritis driver efterspørgslen på tværs af rejse- og infektionsrelaterede lidelser. Behandlinger mod graviditetsrelateret kvalme får synlighed med sikrere lægemiddelformuleringer. Opioid-induceret kvalme forbliver en bekymring for kronisk smertebehandling. Svimmelhedshåndtering understøtter neurologi- og rehabiliteringsbehov. Det drager fordel af løbende forskning i målrettede antiemetiske løsninger, der adresserer flere årsager.

- For eksempel, i en afgørende fase III-undersøgelse med 200 patienter, opnåede Heron Therapeutics’ SUSTOL (granisetron med forlænget frigivelse) en komplet responsrate (ingen emesis, ingen redningsmedicin) på 83% i den akutte fase og 69% i den forsinkede fase efter moderat emetogen kemoterapi.

Efter Slutbruger

Hospitaler fører an på grund af deres rolle i kræft-, kirurgiske og akutbehandlinger, der kræver kvalmestyring. Ambulante kirurgiske centre vedtager antiemetiske protokoller for hurtigere genopretningsresultater. Kræftbehandlingscentre står for betydelig brug på grund af behovet for støtte til kemoterapi. Klinikker håndterer receptfornyelser for kronisk kvalme og vestibulære lidelser. Hjemmeplejeindstillinger udvider sig støt gennem orale og transdermale formuleringer, der muliggør patientkomfort. Det vinder frem med digitale receptsystemer og telemedicinbaseret overvågning. Dette mangfoldige slutbrugerlandskab sikrer konstant markedsindtrængning og stærk terapeutisk relevans.

Segmentering:

Efter Lægemiddeltype

- 5-HT3 (Serotonin) Receptor Antagonister

- Dopamin Antagonister

- NK1 (Neurokinin 1) Receptor Antagonister

- Antihistaminer

- Cannabinoider

- Benzodiazepiner

- Antikolinergika

- Andre

Efter Anvendelse

- Kemoterapi-Induceret Kvalme og Opkastning (CINV)

- Postoperativ Kvalme og Opkastning (PONV)

- Køresyge

- Gastroenteritis

- Graviditetsrelateret Kvalme og Opkastning

- Opioid Analgetika-Induceret Kvalme

- Svimmelhed

- Andre

Efter Slutbruger

- Hospitaler

- Ambulante Kirurgiske Centre

- Kræftbehandlingscentre

- Klinikker

- Hjemmeplejeindstillinger

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har den dominerende andel på 38% i markedet for antiemetiske lægemidler, drevet af en stærk infrastruktur for kræftbehandling og hurtig adoption af avancerede antiemetiske terapier. Regionen nyder godt af høje sundhedsudgifter, etablerede refusionssystemer og omfattende klinisk forskning inden for onkologi og gastroenterologi. USA forbliver den primære indtægtsbidragsyder på grund af udbredt brug af kemoterapi og tidlig introduktion af NK1-receptorantagonister. Canada understøtter væksten gennem nationale sundhedsprogrammer, der lægger vægt på palliativ og støttende pleje. Det opretholder høje receptfrekvenser på tværs af hospitaler og ambulante indstillinger. Løbende regulatoriske godkendelser og digitale receptplatforme styrker markedsudvidelse og tilgængelighed.

Europa

Europa tegner sig for 27% af den globale andel, understøttet af velstrukturerede sundhedssystemer og omfattende brug af antiemetika i kræft- og kirurgisk pleje. Lande som Tyskland, Storbritannien, Frankrig og Italien opretholder høje anvendelsesrater i onkologiske behandlingscentre. Farmaceutiske fremskridt og hospitalsbaserede indkøbsstrategier fremmer en stabil efterspørgsel efter produkter. Regionens fokus på evidensbaseret medicin og regulatorisk harmonisering forbedrer terapistandardiseringen. Det drager fordel af stigende opmærksomhed på patientkomfort og forbedret antiemetisk effektivitet. Stigende adoption af orale og transdermale formuleringer i ambulant pleje styrker yderligere markedsaftrykket.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har 25% af den globale markedsandel og udviser den hurtigste væksttakt på grund af udvidende sundhedsinfrastruktur og stigende kræftforekomst. Kina, Japan og Indien driver efterspørgslen med store patientpopulationer og forbedret adgang til onkologiske behandlinger. Regeringer investerer i modernisering af sundhedsvæsenet og tilgængeligheden af overkommelige antiemetika under nationale kræftkontrolprogrammer. Lokale producenter udvikler omkostningseffektive formuleringer for at øge patientadgangen. Markedet for antiemetiske lægemidler får momentum i denne region gennem kliniske samarbejder og stigende generisk penetration. Det drager fordel af voksende medicinsk turisme og offentlig opmærksomhed på støttende plejepraksis.

Latinamerika og Mellemøsten & Afrika

Latinamerika fanger 6% andel, understøttet af gradvis sundhedsudvidelse og forbedret adgang til hospitalsbaseret behandling. Brasilien og Mexico leder regionen gennem onkologi- og gastroenterologiprogrammer. Mellemøsten & Afrika har 4% andel, med vækst ledet af UAE, Saudi-Arabien og Sydafrika. Disse regioner står over for udfordringer fra begrænset refusionsdækning, men viser fremskridt i hospitalsmodernisering. Det fremmes med internationale farmaceutiske partnerskaber, forbedring af lægemiddeldistributionsnetværk og folkesundhedsinitiativer. Udvidelsen af kræftplejecentre fortsætter med at understøtte en stabil, langsigtet markedsindtrængning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Pfizer Inc.

- GlaxoSmithKline plc (GSK)

- Johnson & Johnson

- Merck & Co., Inc.

- Sanofi S.A.

- Novartis AG

- Roche Holding AG

- Teva Pharmaceutical Industries Ltd.

- Cipla Limited

- Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Hikma Pharmaceuticals PLC

Konkurrenceanalyse:

Markedet for antiemetiske lægemidler er meget konkurrencepræget, med globale medicinalfirmaer, der fokuserer på innovation, forbedring af formuleringer og patientsikkerhed. Ledende virksomheder som Pfizer, GSK, Novartis og Merck styrker deres porteføljer gennem næste generation 5-HT3 og NK1 receptorantagonister. Roche og Sanofi investerer i onkologi-relaterede antiemetiske løsninger integreret i kræftbehandlingsprotokoller. Teva, Cipla og Dr. Reddy’s lægger vægt på generiske og omkostningseffektive muligheder for at udvide tilgængeligheden på nye markeder. Der er en konstant strøm af produktlanceringer og regulatoriske godkendelser, der understøtter terapeutisk diversitet. Virksomheder forfølger fusioner, licensaftaler og samarbejder for at forbedre distributionseffektiviteten. Strategisk fokus på målrettede formuleringer og minimale bivirkninger definerer det udviklende konkurrenceprægede landskab.

Seneste udviklinger:

- I november 2025 indgik Evoke Pharma, et specialiseret medicinalfirma kendt for GIMOTI®, den første FDA-godkendte næsesprayformulering af metoclopramid, en endelig aftale om at blive opkøbt af QOL Medical. Denne erhvervelse værdisætter Evoke Pharma til $11,00 per aktie og forventes at blive afsluttet ved udgangen af 2025, hvilket afspejler et strategisk skridt til at udnytte Evokes kommercielle produkter til gastrointestinale tilstande.

- I januar 2024 annoncerede Johnson & Johnson sin hensigt om at opkøbe Ambrx Biopharma, et firma der udvikler næste generations antistof-lægemiddelkonjugater til onkologi. Transaktionen, der er værdisat til cirka $2 milliarder, har til formål at styrke J&J’s onkologiske pipeline, som inkluderer behandlinger, der kræver støttende pleje-regimer, hvor antiemetika ofte co-administreres.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddeltype, anvendelse og slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Stigende kræftforekomst vil opretholde efterspørgslen efter avancerede antiemetiske terapier på globale onkologiske centre.

- Udvikling af nye receptorantagonister og personlig terapi vil forbedre behandlingspræcisionen.

- Udvidelse af produktionen af generiske lægemidler vil forbedre overkommelighed og patientadgang i udviklingslande.

- Øget forskning i cannabinoid-baserede antiemetika vil åbne nye terapeutiske veje.

- Integration af digitale receptsystemer vil effektivisere lægemiddellevering og overholdelsesovervågning.

- Vækst i ambulant og ambulant kirurgisk pleje vil øge efterspørgslen efter hurtigtvirkende antiemetiske formuleringer.

- Den voksende ældre befolkning vil drive recepter for sikrere, bedre tolererede antiemetiske lægemidler.

- Stærke samarbejder mellem farmaceutiske og bioteknologiske virksomheder vil fremskynde innovationsrørledninger.

- Regulatorisk støtte til nye doseringsformer som transdermale plastre vil forbedre bekvemmelighed og overholdelse.

- Stigende bevidsthed om understøttende kræftpleje vil styrke hospitalsindkøb og global markedsindtrængning.