Oversigt over markedet for antitrombotiske lægemidler:

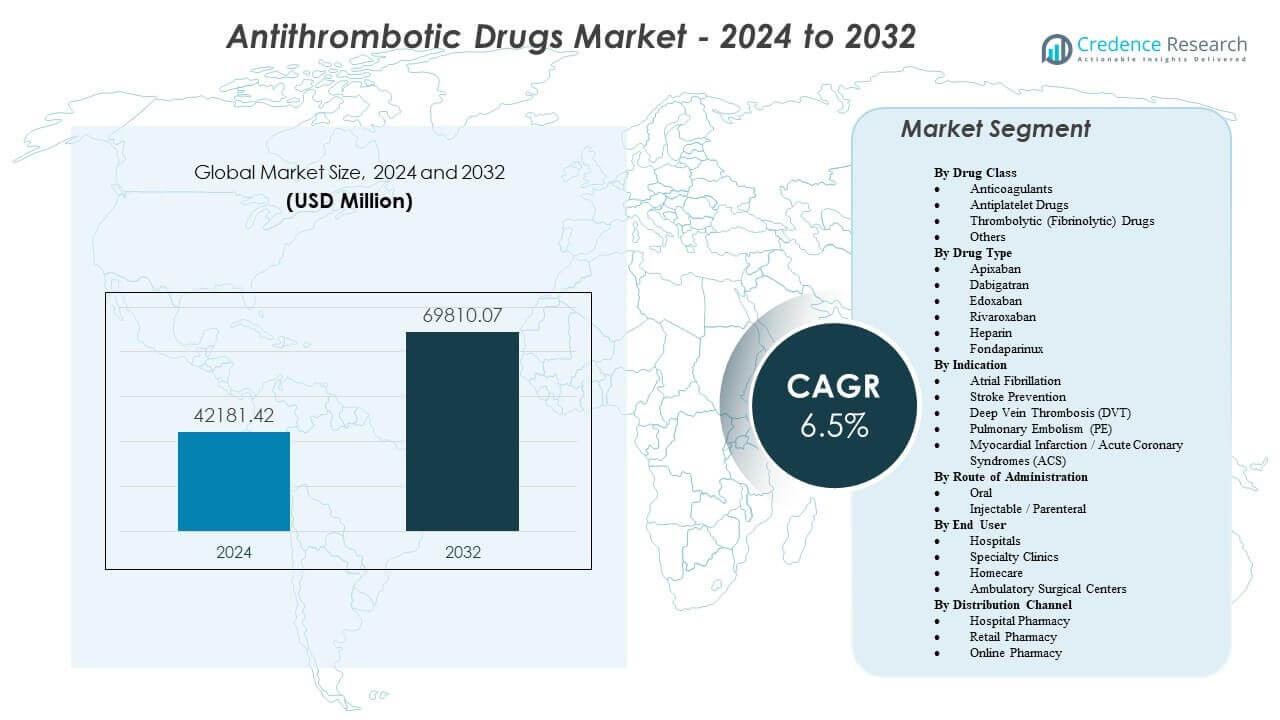

Markedet for antitrombotiske lægemidler forventes at vokse fra USD 42181,42 millioner i 2024 til anslået USD 69810,07 millioner i 2032, med en årlig sammensat vækstrate (CAGR) på 6,5% fra 2024 til 2032

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for antitrombotiske lægemidler 2024 |

USD 42181,42 millioner |

| Antitrombotiske lægemidler marked, CAGR |

6,5% |

| Markedets størrelse for antitrombotiske lægemidler 2032 |

USD 69810,07 millioner |

Stigende tilfælde af atrieflimren, venøs tromboemboli og iskæmisk hjertesygdom fortsætter med at udvide den behandlede patientgruppe. Klinikker øger anvendelsen af direkte orale antikoagulantia, fordi fast dosering understøtter ambulant pleje og reducerer behovet for rutinemæssig overvågning. Hospitaler bruger også antitrombotiske protokoller til ortopædkirurgi, kræftassocieret trombose og forebyggelse efter intervention. Virksomheder støtter vækst gennem virkelighedsbaseret evidens, værktøjer til sikkerhedsstyring og strategier til at mindske blødningsrisiko. Detail- og onlinekanaler styrker kontinuitet i genopfyldning, hvilket forbedrer vedholdenhed i langvarig terapi.

Nordamerika fører på grund af høje diagnosegrader, stærk refusion og tidlig adoption af nyere antikoagulantia i USA og Canada. Europa følger med retningslinjestyret ordination og bred adgang i Tyskland, Storbritannien, Frankrig, Italien og Spanien. Asien og Stillehavsområdet er den vigtigste nye region, ledet af Kina, Japan og Indien, hvor aldrende befolkninger og udvidet hospitalskapacitet øger behandlingsraterne. Latinamerika og Mellemøsten & Afrika avancerer også, da bevidstheden forbedres, kardiologisk infrastruktur udvides, og adgangen til generiske lægemidler øges i omkostningsfølsomme markeder.

Indsigt i markedet for antitrombotiske lægemidler:

- Stigende tilfælde af atrieflimren, venøs tromboemboli og iskæmisk hjertesygdom driver vedvarende efterspørgsel, understøttet af bredere anvendelse af faste doser af orale antikoagulantia i ambulant pleje.

- Stærke hospitalsprotokoller for kirurgisk profylakse, akut koronarbehandling og kræftassocieret trombose fortsætter med at udvide terapiadoptionen blandt højrisikopatientgrupper.

- Bekymringer om blødningsrisiko, kompleks dosering hos patienter med komorbiditet og ujævn refusion i omkostningsfølsomme markeder begrænser hurtigere optagelse og begrænser ensartet adgang til nyere midler.

- Nordamerika fører på grund af refusion og tidlig adoption, Europa følger med retningslinjestyret ordination, og Asien og Stillehavsområdet vokser hurtigst, da Kina, Japan og Indien udvider diagnoserater og hospitalskapacitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for antitrombotiske lægemidler

Stigende byrde af atrieflimren og tromboemboliske lidelser på verdensplan

Forekomsten af atrieflimren stiger med alderen og metaboliske risikofaktorer. Forebyggelse af slagtilfælde forbliver en topprioritet for klinikere og betalere. Forekomsten af VTE vokser på grund af stillesiddende livsstil og komplekse komorbiditeter. Kræftbehandlingsprotokoller øger brugen af antikoagulantia i højrisikoperioder. Hospitalsforløb standardiserer profylakse efter større operationer og traumer. Læger anvender risikoscorer til at identificere patienter, der har brug for behandling tidligere. Bedre billeddiagnostik og laboratorieadgang forbedrer påvisning af blodpropper og igangsættelse af behandling. Sundhedssystemer sporer også genindlæggelser, hvilket understøtter forebyggende ordination.

- For eksempel bekræftede Janssen godkendelsen af XARELTO til reduktion af slagtilfælderisiko ved NVAF med en dosis på 20 mg én gang dagligt, eller 15 mg én gang dagligt ved moderat til svær nyreinsufficiens.

Udvidet Brug Af Direkte Orale Antikoagulantia I Rutinemæssig Klinisk Praksis

DOAC’er tilbyder forudsigelig dosering og reducerer afhængigheden af hyppige INR-tests. Klinikere foretrækker enklere regimer, når risikoen for manglende overholdelse er høj. Færre fødevare- og lægemiddelinteraktioner understøtter stabile resultater i den virkelige verden. Planlægning af udskrivning fra hospitalet forbedres, når doseringen forbliver enkel. Primærpleje adopterer mere antikoagulantbehandling inden for standardarbejdsgange. Patienter accepterer behandling, når behovet for overvågning falder, og rejser reduceres. Kliniske retningslinjer understøtter brugen af DOAC’er på tværs af større indikationer i mange regioner. Konkurrentinvestering i uddannelse forbedrer også forskriveres tillid over tid.

Protokoldrevet Antiplatelet Terapi Ved Koronar Og Perifere Interventioner

PCI-volumener understøtter fortsat brug af antiplatelet-terapi efter stentplacering. Dobbelt antiplatelet-terapi forbliver central for mange ACS-behandlingsforløb. Diagnosen af perifer arteriesygdom forbedres og øger behandlingsoptagelsen. Programmer for sekundær forebyggelse udvides inden for kardiologiklinikker og netværk. Hospitaler anvender udskrivningspakker, der inkluderer støtte til antiplatelet-adhærens. Apoteksledede gennemgange reducerer behandlingshuller efter akutte hjertetilfælde. Revaskulariseringsprocedurer skaber et tilbagevendende behov for skræddersyede antiplatelet-planer. Klinikere finjusterer også varigheden baseret på blødningsrisiko og iskæmisk risiko.

Større Adgang Gennem Refusionsdækning Og Generisk Priskonkurrence

Betalers dækning forbedres, når beviser understøtter omkostningsundgåelse fra slagtilfælde og VTE. Generiske muligheder øger overkommeligheden for langtidsbehandling i store befolkninger. Udbudssystemer på offentlige hospitaler udvider adgangen til standardantikoagulantia. Detailapotekers rækkevidde understøtter kontinuitet i genopfyldning uden for større byer. Patienthjælpsprogrammer reducerer frafald i de tidlige måneder af behandlingen. Telehealth-opfølgning understøtter dosischeck og genopfyldningsplanlægning i fjerntliggende områder. Behandlingsforløb for kroniske sygdomme forbedrer adhærens og vedholdenhed. Denne udvidelse af adgang understøtter vedvarende receptvækst år efter år.

- For eksempel annoncerede Sandoz en lancering i Tyskland af rivaroxaban filmovertrukne tabletter i styrkerne 10 mg, 15 mg og 20 mg.

Tendenser På Markedet For Antitrombotiske Lægemidler

Vækst Af Reelle Verdensbeviser Og Resultatbaserede Kontrakter I Antitrombotisk Pleje

Betalere søger data, der afspejler hverdags patienter, ikke kun forsøgsgrupper. Udbydere bruger registre til at sammenligne sikkerhedsresultater på tværs af terapiklasser. Sundhedssystemer sporer blødningshændelser, slagtilfælde og VTE-gentagelser. Producenter sponsorerer observationsstudier for at understøtte tillid til produktmærkningen. Kontrakter skifter mod resultater, hvor systemer deler risiko med leverandører. Kliniske beslutningsværktøjer bruger lokale resultater til at forfine terapivalg. Apoteksanalyser identificerer huller og iværksætter interventioner for højrisikopatienter. Denne tendens omformer behovet for evidens på tværs af produktlivscyklusser og markedsadgang.

- For eksempel rapporterede Janssen to-årige real-world resultater hos skrøbelige NVAF-patienter, hvor rivaroxaban reducerede risikoen for slagtilfælde/systemisk emboli med 32% (HR 0,68) og iskæmisk slagtilfælde med 31% (HR 0,69) sammenlignet med warfarin.

Patientfokuserede Adherence Programmer Og Digital Støtte Til Langvarig Terapi

Kronisk terapi kræver højere vedholdenhed for at levere fuld forebyggende fordel. Apoteker anvender påmindelser, genopfyldningssynkronisering og rådgivningstjenester. Klinikker bruger fjerncheck-ins til at håndtere bivirkninger og glemte doser. Digitale apps understøtter uddannelse om blødningssignaler og lægemiddelinteraktioner. Hjemmelevering forbedrer pålideligheden af genopfyldninger for ældre og mobilitetsbegrænsede patienter. Omsorgsteams koordinerer overgange fra hospital til ambulant opfølgning. Arbejdsgivere og forsikringsselskaber tilføjer adherence incitamenter for højrisikomedlemmer. Disse programmer styrker kontinuitet og reducerer undgåelige afbrydelser i plejen.

Udvidet Brug Af Reversal Agenter Og Blødningshåndteringsveje I Akutte Miljøer

Hospitaler opbygger standardiserede protokoller for større blødningshændelser og akut kirurgi. Tilgængeligheden af reversal agenter påvirker formularvalg i nogle systemer. Akutafdelinger tilpasser antikoagulationsplaner med billeddannelse og laboratoriearbejdsgange. Klinikere træner teams til at håndtere blødningsrisiko, mens de bevarer blodpropbeskyttelse. Tværfaglige komitéer gennemgår sikkerhedssignaler og opdaterer hospitalsveje. Denne fokus øger tilliden til bredere brug af antikoagulanter for komplekse patienter. Kvalitetsmålinger sporer blødningsresultater og protokoloverholdelse i stor skala. Tendensen understøtter sikrere adoption og bedre risikokommunikation med patienter.

- For eksempel rapporterer PRAXBIND FDA-mærkningen, at en 5 g idarucizumab-dosis leverede en median maksimal reversal på 100%, med >89% af evaluerbare patienter, der opnåede fuldstændig reversal inden for 4 timer.

Større Personalisering Af Terapivarighed Og Intensitet På Tværs Af Patientsegmenter

Klinikere tilpasser DAPT-varighed baseret på iskæmisk risiko og blødningsrisikoscorer. Omsorgsteams justerer antikoagulantdosis for nyrefunktion og skrøbelighedsprofiler. Kræftassocieret trombosepleje bruger individualiserede planer på tværs af behandlingscyklusser. Varigheden af post-kirurgisk profylakse ændres efter proceduretype og mobilitetsniveau. Retningslinjer opfordrer til patient-specifikke valg frem for ensartede protokoller. Delte beslutningsdiskussioner forbedrer accepten af langvarig forebyggende terapi. Specialist samarbejde understøtter optimerede regimer i komplekse komorbiditetstilfælde. Denne personalisering øger differentieringen mellem mærker og plejeveje.

Analyse Af Udfordringer På Markedet For Antitrombotiske Lægemidler

Vedvarende Bekymringer Om Blødningsrisiko Og Komplekse Risiko-Forholdsbeslutninger I Praksis

Blødning forbliver den primære sikkerhedsbekymring på tværs af terapiklasser. Klinikere står over for svære valg hos ældre patienter med flere komorbiditeter. Nyreinsufficiens og lægemiddelinteraktioner komplicerer dosisvalg og overvågning. Nogle patienter stopper behandlingen efter mindre blødninger eller frygt for komplikationer. Nødblødningsprotokoller varierer på tværs af hospitaler og ressource-niveauer. Underbehandling opstår, når udbydere undgår antikoagulation på trods af høj risiko for slagtilfælde. Overbehandling kan forekomme, når behandlingsvarigheden overstiger patientens risikobehov. Denne sikkerhedsbalance begrænser ensartet adoption på tværs af indstillinger og regioner.

Prispress, Generisk Konkurrence Og Ujævn Adgang På Tværs Af Sundhedssystemer

Generisk indtræden øger prispresset og reducerer brandets prissætningskraft. Betalere strammer forhåndsgodkendelse i omkostningsfølsomme segmenter. Offentlige systemer kan begrænse adgangen til nyere midler i lavindkomstregioner. Forsyningsbegrænsninger kan forstyrre kontinuiteten i visse markeder. Patienter står over for egenbetaling, hvor forsikringsdækning forbliver begrænset. Mangler i udbyderuddannelse kan reducere passende skift og doseringsnøjagtighed. Reguleringforskelle på tværs af lande forsinker harmoniseret markedsudvidelse. Disse faktorer skaber ujævn vækst på tværs af regioner og plejeindstillinger.

Antitrombotiske Lægemidler Markedsmuligheder

Terapiudvidelse I Højrisikopopulationer Gennem Bedre Screening Og Tidligere Intervention

Tidligere påvisning af atrieflimren udvider den berettigede behandlingsgruppe. Bærbare EKG-værktøjer understøtter hurtigere henvisning og bekræftelse i primærpleje. VTE-risikovurderingsværktøjer forbedrer profylaksebrug på hospitaler og klinikker. Kræftcentre vedtager strukturerede tromboseveje for højrisikoregimer. Opfølgning efter udskrivning reducerer huller efter operation og akutte hjertetilfælde. Samfundsbaserede sundhedsprogrammer øger bevidstheden om behovet for slagtilfælde-forebyggelse. Apoteksledede antikoagulationstjenester forbedrer vedholdenhed og doseringsnøjagtighed. Disse handlinger udvider volumen, mens de forbedrer resultaterne i højrisikogrupper.

Innovation I Sikrere Regimer, Kombinationsstrategier Og Evidens For Nye Indikationer

Virksomheder kan udvikle regimer, der reducerer blødningsrisikoen uden at miste effektivitet. Nye forsøg kan støtte brug i komplekse grupper som skrøbelige ældre patienter. Kombinationsstrategier kan målrette PAD og højrisiko kardiovaskulære populationer. Bedre reverseringsmuligheder kan øge klinikernes tillid til bredere ordination. Langtidsvirkende formuleringer kan reducere glemte doser og forbedre vedholdenhed. Regionale partnerskaber kan udvide adgang og lokal produktionskapacitet. Sundhedsøkonomiske beviser kan styrke godtgørelse i nye markeder. Disse muligheder understøtter produktdifferentiering og langsigtet markedsværdi.

Antitrombotiske Lægemidler Markedssegmenteringsanalyse:

Efter Lægemiddelklasse

Antikoagulanter fører på grund af bred anvendelse i atrieflimren og VTE-forebyggelse, understøttet af langsigtede behandlingsbehov. Antiplatelet-lægemidler opretholder efterspørgslen i koronar sygdomspleje, især efter stentprocedurer og sekundær forebyggelse. Trombolytiske (fibrinolytiske) lægemidler har en mindre andel, fordi hospitaler reserverer dem til akutte hændelser under strenge protokoller. Andre inkluderer nichemidler og støttende terapier, der tjener specifikke risikoprofiler og kliniske indstillinger.

Efter Lægemiddeltype

Apixaban og rivaroxaban driver stærk optagelse på grund af bekvem oral dosering og bred retningslinjestøtte på tværs af nøgleindikationer. Dabigatran og edoxaban tjener målrettede patientgrupper baseret på lægens præference og patientens risikoprofiler. Heparin forbliver essentielt i indlæggelsespleje, perioperativ profylakse og akutte situationer, hvor hurtig virkning er vigtig. Fondaparinux understøtter selektiv brug, hvor klinikere ønsker forudsigelig antikoagulation og specifikke sikkerhedsovervejelser. Andre dækker ældre lægemidler og nye aktører, der konkurrerer på adgang, dosering og sikkerhed.

- For eksempel viser Edoxaban en større blødningsfordel i forhold til warfarin, med HR 80 (p<0.001) rapporteret i ENGAGE AF-TIMI 48 i FDA-mærkningen.

Efter Indikation

Atrieflimren og slagforebyggelse udgør den centrale efterspørgselsbase på grund af langvarig brug og aldrende befolkninger. Dyb venetrombose og lungeemboli understøtter stærke akutte-til-kroniske terapiforløb med struktureret opfølgning. Myokardieinfarkt og akutte koronarsyndromer er afhængige af protokolstyrede regimer, der ofte kombinerer antiplatelet-terapi med antikoagulation, når det er nødvendigt. Andre inkluderer post-kirurgisk profylakse, kræftassocieret trombose og højrisiko profylakse hos komplekse patienter.

- For eksempel er akutte iskæmiske slagtilfælde-veje også afhængige af præcision i trombolyse-dosering, med alteplase specificeret til 0,9 mg/kg (maks. 90 mg) inden for et defineret behandlingsvindue i FDA-mærkningen.

Efter Administrationsvej

Orale terapier udvider sig hurtigst, fordi fast dosering understøtter ambulant pleje og bedre vedholdenhed. Injektions- eller parenterale lægemidler forbliver vitale på hospitaler, i perioperativ pleje og akut trombosehåndtering. Andre inkluderer kortvarige eller procedurebaserede leveringsveje, der tjener begrænsede kliniske anvendelsestilfælde.

Efter Slutbruger

Hospitaler dominerer på grund af akut hændelseshåndtering, operationsvolumen og komplekse patientovervågningsbehov. Specialklinikker understøtter vedvarende terapihåndtering for hjerte- og karpatienter og forbedrer overholdelse gennem opfølgning. Hjemmepleje vokser, hvor kroniske patienter foretrækker bekvem adgang og fjernovervågning. Ambulante kirurgiske centre bruger standardiserede profylakseveje til elektive procedurer. Andre inkluderer langtidsplejeindstillinger og nødnetværk.

Efter Distributionskanal

Hospitalsapotek fører på grund af indlæggelsesinitiering og protokolbaseret udlevering. Detailapotek understøtter kroniske genopfyldninger og overholdelsestjenester til langtidsforebyggelsesbehandling. Onlineapotek vokser med hjemmelevering, genopfyldningsautomatisering og bedre adgang i urbane markeder. Andre inkluderer institutionelle forsyningskanaler og udbudsbaserede indkøbsruter.

Segmentering:

Efter Lægemiddelklasse

- Antikoagulanter

- Antiplatelet Lægemidler

- Trombolytiske (Fibrinolytiske) Lægemidler

- Andre

Efter Lægemiddeltype

- Apixaban

- Dabigatran

- Edoxaban

- Rivaroxaban

- Heparin

- Fondaparinux

- Andre

Efter Indikation

- Atrieflimren

- Forebyggelse af slagtilfælde

- Dyb venetrombose (DVT)

- Lungeemboli (PE)

- Myokardieinfarkt / Akutte koronarsyndromer (ACS)

- Andre

Efter administrationsvej

- Oral

- Injektionsvæske / Parenteral

- Andre

Efter slutbruger

- Hospitaler

- Specialklinikker

- Hjemmepleje

- Ambulatoriske kirurgiske centre

- Andre

Efter distributionskanal

- Hospitalsapotek

- Detailapotek

- Online apotek

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika fører markedet for antitrombotiske lægemidler med en andel på 39%, understøttet af høje diagnosegrader og stærk refusion i USA og Canada. Europa har en andel på 23%, drevet af retningslinjeledet brug og bred adgang på tværs af Tyskland, Frankrig, Storbritannien og andre EU-markeder. Udbydere i begge regioner favoriserer DOAC-adoption, hvor monitoreringsbyrder skal forblive lave, og ambulant pleje udvides. Hospitaler opretholder også efterspørgslen efter parenterale antikoagulantia under akutte episoder og peri-procedure pleje. Store mærkeporteføljer og stærke hospitalsindkøbssystemer holder terapi brug stabil på tværs af plejeindstillinger.

Asien og Stillehavsområdet tegner sig for 25% andel og viser stærk momentum på grund af store patientgrupper i Kina, Indien og Japan. Udvidelse af byhospitaler og bredere forsikringsdækning øger adgangen til moderne antikoagulantia og antiplatelet-midler. Japan understøtter DOAC-brug gennem nationale retningslinjer og modne kardiologiske veje, hvilket øger volumenerne. Kina og Indien drager fordel af skala, forbedret diagnose og stærkere distributionsnetværk. Lokal produktion og generiske lægemidler forbedrer overkommeligheden, hvilket hjælper langsigtet overholdelse i prisfølsomme grupper.

Latinamerika har en andel på 5%, ledet af Brasilien og Mexico, hvor bevidsthed og hospitalsadgang fortsætter med at forbedres. Mellemøsten & Afrika har en andel på 8%, med vækst bundet til infrastrukturforbedringer i GCC-markederne og Sydafrika. Offentlige indkøbsprogrammer og investeringer i hjertepleje øger brugen i tertiære hospitaler. Adgangshuller og ujævn refusion begrænser stadig overgangen til nyere midler i flere lande.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Bristol-Myers Squibb Company

- AstraZeneca plc

- Eli Lilly and Company

- Aspen Holdings

- Boehringer Ingelheim International GmbH

- Pfizer Inc.

- Sanofi S.A.

- Bayer AG

- Novartis AG

- Johnson & Johnson

- F. Hoffmann-La Roche Ltd.

- Daiichi Sankyo Company, Limited

- GlaxoSmithKline plc

- Merck & Co., Inc.

Konkurrenceanalyse:

Markedet for antitrombotiske lægemidler viser intens konkurrence på tværs af antikoagulantia, antiplatelet-midler og trombolytika, med stærk mærkeloyalitet i kroniske indikationer. Store virksomheder forsvarer markedsandele gennem dyb klinisk evidens, brede etiketter og strategier for adgang til betalere. Nøgleporteføljer fokuserer på DOAC’er og etablerede antiplatelet-mærker, som læger stoler på til langvarig forebyggelse. Flere aktører konkurrerer også i hospitalskanaler, hvor hepariner og akutplejeprotokoller driver volumen. Produktdifferentiering afhænger af sikkerhedsry, doseringsenkelhed og resultater i den virkelige verden, der understøtter formularsejre. Virksomheder investerer i livscyklusaktiviteter som nye doseringsformer, patientstøttetjenester og udvidede indikationer. Konkurrencepresset stiger fra generisk erosion i ældre klasser, hvilket flytter værdien mod differentierede mærker og nyere mekanismer. Partnerskaber og selektive opkøb styrker pipelines i næste generations mål og reverseringsmuligheder. Markedskoncentrationen forbliver betydelig, da en begrænset gruppe af multinationale selskaber kontrollerer mange topsælgende terapier

Seneste udviklinger:

- I februar 2025 indgik Novartis en aftale om at erhverve Anthos Therapeutics for 925 millioner dollars forudbetaling (op til 3,1 milliarder dollars i alt) for at fremme abelacimab, en faktor XI-hæmmer til forebyggelse af slagtilfælde ved atrieflimren og kræftassocieret trombose.

- I august 2025 lancerede Sandoz generisk rivaroxaban (Rivaroxaban – 1 A Pharma) i nye styrker på 10 mg, 15 mg og 20 mg i Tyskland for at udvide adgangen til overkommelige højkvalitets antitrombotiske behandlingsmuligheder for patienter.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelklasse, Lægemiddeltype, Indikation, Administrationsvej, Slutbruger, Distributionskanal og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter:

- Udvidet diagnose af atrieflimren og VTE vil øge langtidsreceptvolumen på tværs af plejeindstillinger.

- Større adoption af DOAC vil understøtte ambulant behandling og forenkle opfølgning for klinikere og patienter.

- Hospitaler vil opretholde stærk efterspørgsel efter parenterale antikoagulantia i akut pleje, kirurgiske forløb og komplekse tilfælde.

- Personlig terapi varighed og dosisvalg vil styrke resultaterne og reducere undgåelige blødningshændelser.

- Reverseringsprotokoller og blødningshåndteringsveje vil øge tilliden til brug hos højrisikopatienter.

- Reel verdens evidens vil forme formularadgang, retningslinjejustering og forhandlerforhandlinger for terapiens værdi.

- Overholdelsesprogrammer, hjemmelevering og digitale påmindelser vil reducere terapigab i kroniske forebyggelsesregimer.

- Generisk pres vil omforme prissætning, mens mærker konkurrerer gennem sikkerhedsprofiler, etiketter og serviceunderstøttelse.

- Fremvoksende markeder vil opnå skala, efterhånden som adgangen udvides gennem hospitalsudbygning og bredere apoteksrækkevidde.

- Pipeline fremskridt vil fokusere på sikrere regimer, bedre kombinationer og klarere brug i komplekse komorbiditetsgrupper.