Oversigt over Arthroskopiudstyrsmarkedet:

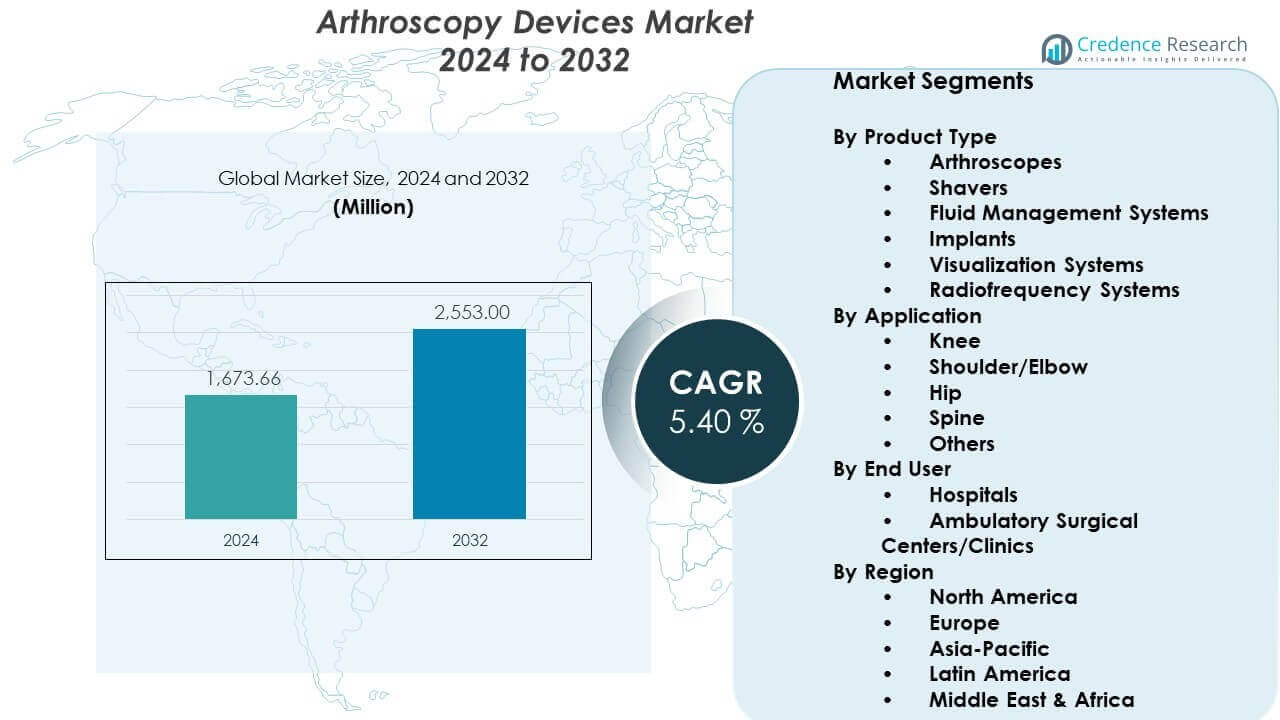

Arthroskopiudstyrsmarkedet forventes at vokse fra USD 1673,66 millioner i 2024 til anslået USD 2553 millioner i 2032, med en årlig vækstrate (CAGR) på 5,40% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Arthroskopiudstyrsmarkedets Størrelse 2024 |

USD 1673,66 millioner |

| Arthroskopiudstyrsmarkedet, CAGR |

5,40% |

| Arthroskopiudstyrsmarkedets Størrelse 2032 |

USD 2553 millioner |

Markedsdrivere fokuserer på stigende tilfælde af sportsskader, slidgigt og traumerelaterede ledproblemer, hvilket får sundhedsudbydere til at tage avancerede arthroskopiske værktøjer i brug. Kirurger foretrækker minimalt invasive metoder, fordi disse systemer reducerer kirurgiske komplikationer, øger procedurepræcisionen og understøtter hurtigere patientmobilitet. Ledende virksomheder udvider deres porteføljer med 4K- og 3D-billedplatforme, fleksible scopes og energienheder for at imødekomme det voksende behov for effektivitet i operationsstuer. Hospitaler opgraderer også udstyr for at forbedre diagnostisk nøjagtighed og behandlingspålidelighed.

Nordamerika fører det globale arthroskopiudstyrsmarked på grund af stærke ortopædiske procedurevolumener, et etableret hospitalnetværk og hurtig integration af avancerede kirurgiske systemer. Europa følger efter, understøttet af gunstige refusionsstrukturer og stabil efterspørgsel efter minimalt invasive ortopædiske indgreb. Asien-Stillehavsområdet fremstår som den hurtigst voksende region, drevet af stigende sundhedsinvesteringer, ekspanderende medicinsk turisme og voksende bevidsthed om tidlig ledbehandling. Lande i Latinamerika og Mellemøsten viser stigende adoption, efterhånden som sundhedsinfrastrukturen moderniseres, og adgangen til specialiseret ortopædisk pleje forbedres.

Indsigt i Arthroskopiudstyrsmarkedet:

- Markedet for arthroskopiudstyr forventes at vokse fra USD 1673,66 millioner i 2024 til USD 2553 millioner i 2032, med en vækst på 5,40% CAGR, drevet af stigende minimalt invasive ortopædiske procedurer og stabil teknologiadoption.

- Nordamerika har 40% af markedet på grund af høje procedurevolumener og stærk adoption af avancerede kirurgiske systemer; Europa tegner sig for 30% understøttet af etablerede ortopædiske netværk; Asien-Stillehavsområdet fanger 20% med hurtige investeringer i modernisering af sundhedsvæsenet.

- Asien-Stillehavsområdet er den hurtigst voksende region med en andel på 20%, understøttet af udvidet ortopædisk kapacitet, højere forekomst af sportsskader og bredere adgang til avancerede visualiseringssystemer.

- Knæapplikationer repræsenterer omkring 45% af den samlede procedurebrug, understøttet af høje sportsrelaterede skadesrater og stærk efterspørgsel efter ledbåndsreparation og rekonstruktion.

- Hospitaler står for næsten 70% af den samlede enhedsudnyttelse på grund af bredere sagsbelastninger, avanceret billedadgang og højere adoption af integrerede arthroskopitårne.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for Arthroskopiudstyrsmarkedet:

Stigende procedurevolumener og voksende efterspørgsel efter minimalt invasive ledinterventioner

Markedet for arthroskopiudstyr vokser på grund af stigende tilfælde af leddisorder og bredere brug af minimalt invasive procedurer. Kirurger foretrækker disse værktøjer, fordi de forbedrer nøjagtigheden og reducerer restitutionstider. Hospitaler investerer i opgraderede scopes for at understøtte komplekse ortopædiske behov. Sportsrelaterede skader øger adoptionen på tværs af store plejecentre. Yngre patienter søger hurtigere restitutionsveje, hvilket styrker efterspørgslen. Det opmuntrer producenter til at designe integrerede visualiseringssystemer. Klinikere værdsætter systemer, der giver klarhed i realtid under operationer. Mange udbydere rapporterer stabile stigninger i arthroskopivolumener hvert år.

- For eksempel anvender Arthrex’s NanoScope-system en 1,9 mm chip-on-tip kamerateknologi, som har muliggjort et skift mod nålearthroskopi på lægekontorer, hvilket tillader diagnostiske procedurer, der tager mindre end 20 minutter og eliminerer behovet for generel anæstesi.

Fremskridt inden for billedplatforme, der forbedrer diagnostisk og kirurgisk præcision

Højopløsningsbilledinnovationer styrker markedet for arthroskopiudstyr ved at forbedre kvaliteten af leddiagnoser. Kirurger er afhængige af skarpere visuelle billeder til at guide komplekse procedurer. Producenter investerer i 4K-arbejdsgange, der understøtter præcisionsdrevne beslutninger i operationsstuer. Det tillader klinikere at opdage mikrorevner med større nøjagtighed. Kompakte kamerahoveder giver kirurger bedre manøvredygtighed under hurtige sager. Integrerede lyssystemer tilbyder stabil lysstyrke på tværs af snævre ledområder. Hospitaler rapporterer bedre resultater med avancerede visualiseringspakker. Voksende efterspørgsel efter klarhed fremmer højere adoption på tværs af mellemstore plejeinstitutioner.

- For eksempel har Stryker’s 1688 AIM 4K Platform en 32-tommer skærm med 4K-opløsning og fluorescensbilledfunktioner, der gør det muligt for kirurger at visualisere blodgennemstrømning og kritisk anatomi i realtid med 4 gange pixel-tætheden af standard HD-systemer.

Voksende præference for dagkirurgiske ortopædiske procedurer på tværs af ekspanderende hospitalnetværk

Ambulante ortopædiske centre understøtter markedet for artroskopi-enheder ved at muliggøre hurtigere planlægning og reducerede patientophold. Sundhedsudbydere flytter procedurer til ambulante omgivelser for at forbedre effektiviteten. Det understøtter bredere indkøb af enheder på tværs af uafhængige kirurgiske centre. Kirurger opnår fleksibilitet gennem standardiserede enhedsbakker og bærbare tårne. Patientefterspørgsel efter kortere ophold presser flere hospitaler til at opgradere systemer. Nye arbejdsgangsdesign reducerer flaskehalse i overfyldte ortopædiske enheder. Udvidelse af ambulante faciliteter øger enhedens omsætningshastigheder. Sundhedssystemer fortsætter med at integrere artroskopi-suiter i nye bygninger.

Udvidelse af F&U og Teknologiintegration, der Forbedrer Procedureudfald og Kirurgisk Effektivitet

Producenter styrker markedet for artroskopi-enheder gennem investeringer i næste generations håndholdte værktøjer og energisystemer. Ingeniører designer platforme, der forbedrer vævshåndtering og sikkerhed. Det driver stærk interesse for multifunktionelle systemer, der reducerer instrumentændringer. Nye ergonomiske håndtag forbedrer kirurgens komfort under lange procedurer. Elektromekaniske værktøjer understøtter kontrollerede bevægelser i delikate ledregioner. Robotassisterede moduler kommer ind i udviklingsrørledninger hos store aktører. Hybride løsninger kombinerer billeddannelse og navigationsfunktioner for bedre justering. Hospitaler søger integrerede stakke, der forener billeddannelse, insufflation og optagelse.

Trends på Markedet for Artroskopi-Enheder:

Hurtig Skift Mod Fuldt Integrerede Kirurgiske Tårne Med Forenede Kontrolsystemer

Markedet for artroskopi-enheder ser en stigende trend mod integrerede tårne, der strømliner arbejdsgange. Hospitaler søger systemer, der kombinerer billeddannelse, optagelse og strømkontrol. Det reducerer rod i trange operationsstuer og forbedrer personalets effektivitet. Standardiserede tårne forbedrer også træning for nye kirurger. Netværk køber kompatible komponenter for at forenkle indkøb. Mange faciliteter sigter mod at forene artroskopi-, laparoskopi- og ØNH-platforme. Denne trend hjælper med at reducere vedligeholdelseskompleksitet på tværs af afdelinger. Kirurger rapporterer forbedret koordinering, når alle enheder opererer under en enkelt grænseflade.

Stigende Anvendelse af Engangsvisualisering og Instrumentlinjer På Tværs af Højvolumen-Centre

Højvolumen kirurgiske enheder udvider brugen af engangsartroskopiværktøjer for at forbedre sterilitetssikringen. Mange hospitaler skifter til engangsbrug af scopes for at begrænse kontaminationsrisici. Det reducerer nedetid forbundet med genbehandlingsforsinkelser. Procedurekonsistens forbedres gennem standardiserede engangssæt. Centre, der håndterer sportsskader, adopterer disse produkter for hurtig omsætning. Producenter reagerer ved at designe premium engangsvisualiseringschips. Omkostningsstyringsteams evaluerer livscyklusbesparelser fra reducerede reparationer. Efterspørgslen vokser i regioner med strenge infektionskontrolpolitikker.

- For eksempel er Trice Medicals mi-eye 2 et fuldt engangs, engangsbrug in-office artroskopisystem, der giver realtidsvisualisering gennem et integreret kamera og lyskilde. Det fjerner behovet for genbehandling af genanvendelige scopes og understøtter hurtige diagnostiske vurderinger inden for ortopædiske klinikker.

Øget Brug af Digitale Arbejdsgangsplatforme, der Understøtter Datagenerering og Fjernsamspil

Digitale platforme vinder indpas på markedet for artroskopiudstyr på grund af stigende interesse for tilsluttet kirurgi. Hospitaler implementerer løsninger, der indfanger intraoperative data til træning og revision. Det forbedrer kommunikationen mellem kirurger og supportteams. Funktioner til fjernvisning hjælper specialister med at vejlede procedurer på tværs af lokationer. Optaget materiale understøtter færdighedsudvikling for unge klinikere. AI-understøttet software tilbyder automatisk mærkning af vigtige kirurgiske begivenheder. Kliniske teams gemmer sagsdata til komparativ planlægning. Anvendelsen vokser i avancerede centre med stærke digitale infrastrukturer.

Bredere bevægelse mod energieffektive enheder og miljøbevidste kirurgiske teknologier

Bæredygtighedstendenser former indkøbsbeslutninger på tværs af ortopædiske afdelinger. Mange hospitaler evaluerer enheder med lavere energiforbrug. Det understøtter langsigtede omkostningsreduktionsmål på tværs af store faciliteter. Producenter redesigner pumper og shavere for forbedret effektivitet. Reduktion af emballage bliver en prioritet på tværs af forsyningskæder. Hospitaler forfølger også genanvendelige komponenter med længere livscyklusser. Miljørevisioner presser på for lav-affalds enhedsmodeller. Bæredygtige indkøbsstandarder påvirker kontraktvilkår i flere regioner. Denne tendens opmuntrer til innovation blandt artroskopiudviklere.

- For eksempel bruger Smith & Nephew’s LENS Surgical Imaging System en højtydende LED-lyskilde med en verificeret levetid på 30.000 timer, hvilket tilbyder et holdbart og energieffektivt alternativ til traditionelle xenonlamper. Systemet understøtter 4K UHD-billeddannelse inden for en kompakt 3-i-1 kontrolenhed og reducerer nedetid ved at eliminere hyppige pæreskift.

Analyse af udfordringer på markedet for artroskopiudstyr:

Høje kapitalomkostninger, komplekse træningsbehov og teknologiske huller på tværs af ekspanderende sundhedssystemer

Markedet for artroskopiudstyr står over for udfordringer forbundet med høje opstartsomkostninger for billedstakke og drevne instrumenter. Mindre faciliteter kæmper med indkøbsbudgetter. Det begrænser adgangen til avancerede platforme i mange regioner. Kirurger har brug for omfattende træning for at opnå mestring med nye værktøjer. Operationsrumteams har brug for tid til at tilpasse sig opgraderede arbejdsgange. Begrænset personale tilgængelighed bremser træningscyklusser i overfyldte hospitaler. Teknologiske huller forbliver mellem højindkomst- og nye regioner. Nogle udbydere udsætter opgraderinger på grund af budgetcyklusser og indkøbshindringer.

Regulatoriske begrænsninger, sterilitetsspørgsmål og begrænset enhedsstandardisering på tværs af forskellige kirurgiske miljøer

Regulatoriske variationer pålægger hindringer for globale enhedslanceringer. Markedet for artroskopiudstyr oplever forsinkelser på grund af godkendelsestidslinjer i flere lande. Det skaber uoverensstemmelser i teknologiens tilgængelighed på tværs af regioner. Sterilitetsgaranti forbliver vanskelig i centre med begrænset genbehandlingskapacitet. Variation i enhedsbakkedesign komplicerer standard driftsprotokoller. Kirurger står ofte over for kompatibilitetsproblemer mellem ældre og opgraderede systemer. Indkøbsteams kæmper med at balancere omkostnings- og præstationsbehov. Miljøhensyn presser også hospitaler til at genoverveje høj-affalds enheder.

Muligheder på markedet for artroskopiudstyr:

Stigende efterspørgsel efter tidlig ledbevarelse, udvidelse af ambulant behandling og digital integration på tværs af ortopædiske programmer

Markedet for artroskopi-enheder drager fordel af stigende efterspørgsel efter tidlige ledplejeveje. Patienter søger hurtigere interventioner, der forhindrer ledforringelse. Det understøtter vækst på tværs af ambulante ortopædiske netværk. Hospitaler adopterer digitale platforme til at vejlede postoperativ pleje. Udviklere introducerer software, der forbedrer planlægning af justering. Kirurger søger værktøjer, der håndterer komplekse opgaver med større kontrol. Sportsmedicinske enheder udvider kapaciteten til at behandle yngre befolkningsgrupper. Nye indkøbsrunder åbner muligheder for bundtede billed- og instrumenteringsopgraderinger.

Stigende innovation inden for engangssystemer, robotassisterede moduler og smarte visualiseringsværktøjer

Producenter opnår muligheder ved at fremme engangsproduktlinjer og robotmoduler. Markedet for artroskopi-enheder får momentum fra interessen i smarte visualiseringssystemer. Det driver efterspørgslen efter enheder, der tilbyder automatiseret klarhedskontrol. Hospitaler evaluerer hybride genanvendelige-engangsblandinger for omkostningsbalance. AI-understøttede billedopgraderinger forbedrer præcisionen under vanskelige procedurer. Robotudviklingspipelines tiltrækker investorernes opmærksomhed. Udbydere overvejer disse teknologier for at forbedre konsistensen blandt kirurger. Vækstpotentialet styrkes på tværs af teknologisk progressive regioner.

Segmenteringsanalyse af markedet for artroskopi-enheder:

Efter produkttype

Markedet for artroskopi-enheder udvider sig gennem stærk efterspørgsel på tværs af nøgleproduktkategorier, der understøtter præcisionsdrevne ortopædiske procedurer. Artroskoper fører brugen på grund af deres centrale rolle i diagnose og behandling, understøttet af stabile opgraderinger i optisk kvalitet. Shavere vinder indpas i højvolumencentre, der kræver effektive vævsresektionsværktøjer. Væskestyringssystemer har vital betydning, fordi de opretholder ledets synlighed og stabilt trykkontrol. Implantater ser stigende adoption med komplekse ligamentreparationssager. Visualiseringssystemer drager fordel af stigende interesse for 4K og 3D klarhed. Radiofrekvenssystemer sikrer stabil efterspørgsel efter kontrolleret vævsskulptur under kirurgisk reparation.

- For eksempel bruger Smith & Nephew WEREWOLF Coblation System plasma-baseret radiofrekvensteknologi designet til at fjerne blødt væv med kontrolleret termisk spredning, hvilket hjælper med at beskytte omkringliggende strukturer under artroskopi. CrossFlow Integrated Arthroscopy Pump supplerer dette ved at levere automatiseret væskestyring, der opretholder konstant intraartikulært tryk for klar ledvisualisering.

Efter anvendelse

Knæprocedurer driver høj udnyttelse på tværs af markedet for artroskopi-enheder, fordi de repræsenterer den største andel af sportsrelaterede skader og degenerative tilstande. Skulder- og albueinterventioner vokser på grund af stigende atletiske behandlingsvolumener. Det understøtter konsekvent indkøb af værktøjer, der håndterer delikat blødtvævsreparation. Hofteartroskopi-adoption stiger, da kirurger udvider indikationerne for tidlig ledbevarelse. Rygsøjleapplikationer får opmærksomhed i specialiserede centre, der integrerer minimalt invasive arbejdsgange. Andre segmenter inkluderer ankel- og håndledsprocedurer, der vinder indpas i ortopædiske og traumebehandlingsmiljøer.

Efter slutbruger

Hospitaler dominerer brugen på grund af højere patienttilstrømning, bredere sagkompleksitet og bredere adgang til avancerede billeddannelsessystemer. Store ortopædiske afdelinger anskaffer integrerede tårne for at understøtte tunge proceduremæssige belastninger. Ambulante kirurgiske centre og klinikker registrerer hurtigere vækst gennem stigende præference for ambulante ortopædiske procedurer. Det opmuntrer til investering i kompakte, bærbare og standardiserede artroskopisystemer, der understøtter effektiv planlægning og kortere restitutionsforløb. Disse centre styrker markedsudvidelsen gennem stabil procedureomsætning og strømlinede arbejdsgange.

- For eksempel er Arthrex SynergyUHD4 4K billedsystemet designet til ASC-miljøet gennem en 4-i-1-konsol, der kombinerer et 4K-kamera, LED-lyskilde, billedstyringsplatform og tilslutningsfunktioner i en enkelt kompakt enhed. Dets integrerede design reducerer udstyrsaftrykket og strømliner opsætningen i mindre ambulante operationssuiter. Systemet understøtter effektive arbejdsgange ved at konsolidere flere billedkomponenter i én platform.

Segmentering:

Efter Produkttype

- Artroskoper

- Barbermaskiner

- Væskestyringssystemer

- Implantater

- Visualiseringssystemer

- Radiofrekvenssystemer

Efter Anvendelse

- Knæ

- Skulder/Albue

- Hofte

- Rygsøjle

- Andre

Efter Slutbruger

- Hospitaler

- Ambulante Kirurgiske Centre/Klinikker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Markedet for artroskopiske enheder sikrer sin største andel i Nordamerika, der holder omkring 40% af den globale omsætning. Høje procedurevolumener, stærke refusionsrammer og bred adoption af minimalt invasive ortopædiske teknikker understøtter stabil vækst. Hospitaler investerer i avancerede visualiseringsplatforme, der forbedrer diagnostisk klarhed og kirurgisk præcision. Det drager fordel af et modent leverandørnetværk og stærk tilstedeværelse af førende producenter. Sportsulykkesrater forbliver høje, hvilket skaber en kontinuerlig efterspørgsel efter artroskopiske værktøjer på tværs af større centre. Ambulante kirurgiske faciliteter udvider deres artroskopiske kapaciteter, hvilket styrker markedsindtrængningen i USA og Canada.

Europa

Europa tegner sig for omkring 30% af det globale marked for artroskopiudstyr og registrerer konsekvent adoption på tværs af etablerede ortopædiske systemer. Hospitaler prioriterer teknologiske opgraderinger, der understøtter effektive arbejdsgange og forbedrede patientresultater. Der ses stigende efterspørgsel fra lande med aldrende befolkninger, der oplever højere leddegenerationsrater. Sportsmedicinprogrammer udvides i Tyskland, Frankrig og Storbritannien, hvilket fremmer bredere brug af visualiserings- og væskestyringssystemer. Indkøbsteams evaluerer integrerede tårne, der opfylder regionale sikkerheds- og sterilitetstandarder. Klinikker og dagcentre vinder frem, hvilket bidrager til bredere markedsadgang på tværs af Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet, Latinamerika og Mellemøsten & Afrika

Asien-Stillehavsområdet udgør omtrent 20% af markedet og vokser i det hurtigste tempo på grund af udvidelse af sundhedsinfrastruktur og stigende investeringer i ortopædiske tjenester. Stigende sportsdeltagelse og voksende bevidsthed om tidlig behandling af led understøtter højere adoption. Latinamerika repræsenterer omkring 6% af markedet for artroskopiudstyr, drevet af moderniseringsindsatser i Brasilien, Mexico og Argentina. Det vinder momentum gennem stigende udvidelser af private hospitaler og forbedret forsikringsdækning. Mellemøsten & Afrika bidrager med omkring 4%, understøttet af stigende efterspørgsel i Golf-landene og gradvise opgraderinger på tværs af offentlige hospitaler. Investeringer i træning og moderne udstyr styrker det langsigtede potentiale på tværs af nye økonomier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Arthrex, Inc.

- Smith & Nephew Plc

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- CONMED Corporation

- KARL STORZ GmbH & Co. KG

- Medtronic Plc

- Zimmer Biomet Holdings

- Olympus Corporation

Konkurrenceanalyse:

Markedet for artroskopiudstyr forbliver meget konkurrencepræget, med store virksomheder, der udvider porteføljer gennem innovation, strategiske partnerskaber og produktforbedringer. Ledende aktører fokuserer på avancerede visualiseringsplatforme, ergonomiske håndholdte værktøjer og engangssystemer, der understøtter hurtigere arbejdsgange. Det drager fordel af stærke F&U-pipelines på tværs af etablerede mærker, der sigter mod at forbedre klinisk præcision og sikkerhed. Virksomheder styrker markedspositioner ved at integrere billeddannelse, energienheder og væskestyring i samlede kirurgiske systemer. Stigende adoption af ambulante procedurer presser firmaer til at designe kompakte og bærbare platforme. Konkurrenceintensiteten øges, da globale producenter sigter mod vækst i Asien-Stillehavsområdet og Latinamerika. Kontinuerlig innovation former produktdifferentiering på tværs af kerneområder.

Seneste Udviklinger:

- I januar 2026 afsluttede Smith & Nephew Plc opkøbet af Integrity Orthopaedics for $450 millioner, og integrerede det innovative Tendon Seam™-system i sin portefølje. Denne banebrydende teknologi til rotator cuff-reparation er designet til at reducere genbrudsrater og forbedre patientresultater sammenlignet med den nuværende standardbehandling, hvilket yderligere styrker virksomhedens førende position på sportsmedicinmarkedet.

- I december 2025 samarbejdede Medtronic Plc med Symbiosis om at lancere “The TechKnow Verse,” et næste-generations kadavertrænings- og kirurgisk simulationscenter. Dette initiativ er designet til at fremme kirurgers færdigheder i minimalt invasive teknikker og understøtter den bredere anvendelse af Medtronics artroskopiske og ortopædiske diagnostiske teknologier.

- I september 2025 annoncerede Arthrex, Inc. den vellykkede gennemførelse af den første kirurgiske sag ved brug af deres NanoNeedle™ Scope 2.0, et næste-generations visualiseringssystem til minimalt invasive procedurer. Dette følger FDA-godkendelsen i juli 2025 af NanoScope™-systemet til pædiatrisk brug i ortopædiske og laparoskopiske procedurer og lanceringen af Synergy Power™-systemet i juni 2025, et alsidigt batteridrevet instrument til sportsmedicin og traumer.

- I januar 2025 indgik Stryker Corporation en endelig aftale om at opkøbe Inari Medical, Inc. for cirka $4,9 milliarder, en aftale der blev afsluttet i februar 2025 for at udvide sine vaskulære og neuroteknologiske tilbud betydeligt. Derudover lancerede Stryker i september 2025 sit næste-generations 1788 avancerede kirurgiske kamera på nye globale markeder, der tilbyder levende 4K højopløsningsbilleder og forbedrede fluorescensegenskaber til detaljeret anatomisk visualisering.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse og Slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Øget anvendelse af minimalt invasiv ortopædkirurgi styrker langsigtet vækst, understøttet af højere patientpræference for hurtigere helbredelse og forbedrede ledbevarende resultater på tværs af forskellige kliniske miljøer.

- Fremskridt inden for HD, 3D og chip-on-tip visualiseringssystemer forbedrer kirurgisk præcision, hvilket fremmer bredere brug af forbedret optik i komplekse procedurer udført i højvolumen ortopædiske centre.

- Ambulatorier og ambulante faciliteter udvider deres rolle i levering af artroskopi, drevet af kortere proceduretider, reducerede hospitalsophold og stærke investeringer i bærbare kirurgiske platforme.

- Engangsartroskopiinstrumenter opnår bredere accept på grund af forbedret sterilitet, forudsigelig ydeevne og reducerede genbehandlingsbegrænsninger i travle kliniske miljøer.

- Robotunderstøttet artroskopi og navigationsmoduler bevæger sig tættere på mainstream-adoption, hvilket tilbyder øget nøjagtighed i ledreparation og større konsistens i teknik på tværs af kirurgiske teams.

- Stigende global sportsdeltagelse og øget forekomst af skader driver en stabil efterspørgsel efter værktøjer til ledrekonstruktion og bløddelsreparation i både udviklede og nye regioner.

- AI-understøttet billeddannelse, automatiseret vævsgenkendelse og digitale sagsplanlægningsplatforme integreres i ortopædiske praksisser og former en ny fase af datadrevne artroskopi-arbejdsgange.

- Hospitaler investerer i samlede kirurgiske tårne og integrerede kontrolsystemer, der strømliner funktionerne i operationsstuen, styrker effektiviteten og reducerer udstyrsoverflødighed.

- Fremvoksende økonomier fremskynder indkøb af avancerede artroskopisystemer på grund af udvidelse af ortopædiske træningsprogrammer, voksende investeringer i private hospitaler og stigende medicinsk turisme.

- Bæredygtighedsdrevne designforbedringer påvirker valg af udstyr, hvor udbydere prioriterer energieffektive konsoller, optimeret emballage og genanvendelige komponenter med forlænget levetid.