Oversigt over markedet for aspirations- og biopsinåle:

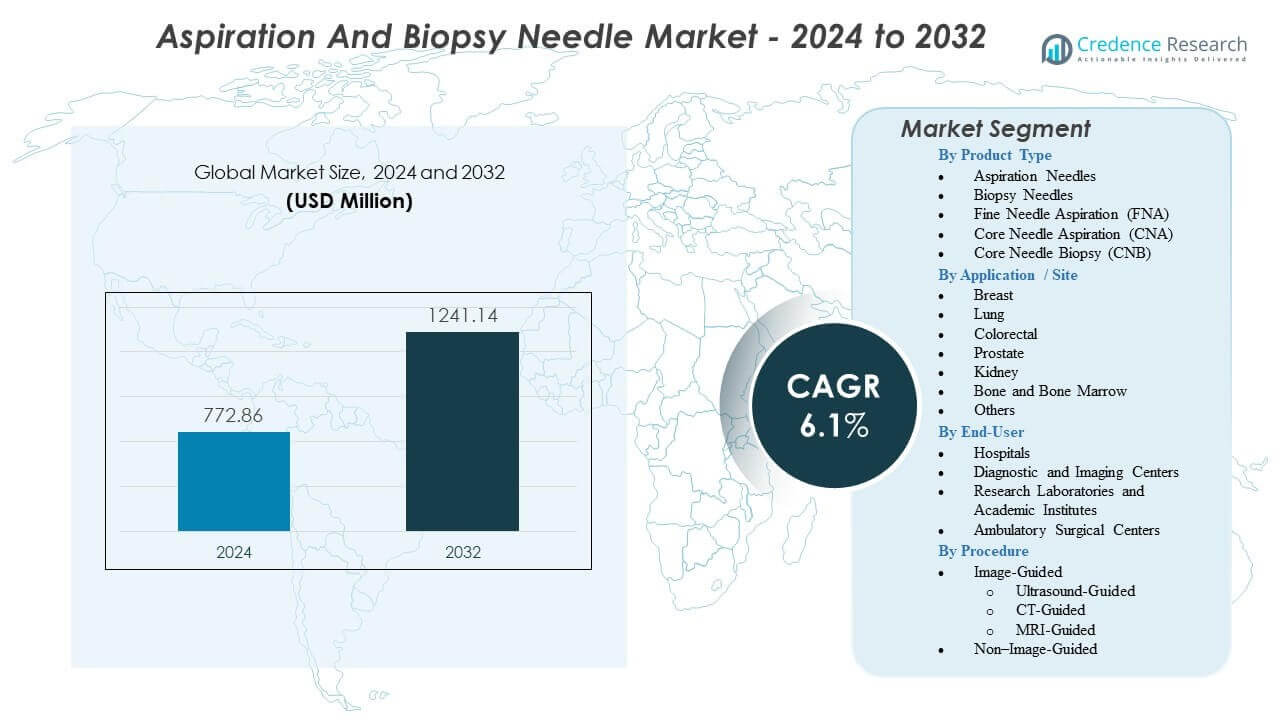

Markedet for aspirations- og biopsinåle forventes at vokse fra 772,86 millioner USD i 2024 til anslået 1241,14 millioner USD i 2032, med en årlig vækstrate (CAGR) på 6,1% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for aspirations- og biopsinåle 2024 |

772,86 millioner USD |

| Marked for aspirations- og biopsinåle, CAGR |

6,1% |

| Markedets størrelse for aspirations- og biopsinåle 2032 |

1241,14 millioner USD |

Den voksende diagnostiske kompleksitet driver en bredere brug af aspirations- og biopsinåle inden for onkologi, gastroenterologi, pulmonologi og nefrologi. Sundhedsteams foretrækker teknologier, der understøtter konsekvent vævsekstraktion under billedstyrede procedurer. Øget bevidsthed om tidlig påvisning opmuntrer udbydere til at stole på værktøjer, der leverer præcise prøver til histologi og molekylær testning. Innovationer inden for nålegeometri og belægninger forbedrer kontrollen under indsættelse og forbedrer prøve kvaliteten. Større klinisk fokus på minimalt invasive teknikker fremskynder overgangen mod standardiserede biopsiprotokoller. Udvidelse af kræftprogrammer øger procedurevolumener på specialiserede plejecentre.

Nordamerika fører markedet på grund af avanceret diagnostisk infrastruktur og stærk klinisk anvendelse af billedstyrede biopsiteknikker. Europa viser stabil vækst understøttet af screeningsprogrammer og etablerede onkologinetværk, der er afhængige af rutinemæssig vævsprøvetagning. Asien og Stillehavsområdet vokser hurtigt, da investeringer i billedsystemer, patologilaboratorier og kræftdiagnostik udvides i Kina og Indien. Latinamerika gør fremskridt med forbedret adgang til interventionelle radiologitjenester. Mellemøstlige sundhedssystemer opgraderer diagnostiske kapaciteter for at støtte strategier for tidlig påvisning. Afrikanske regioner viser gradvis adoption drevet af øget bevidsthed og inkrementelle infrastrukturforbedringer.

Indsigter om markedet for aspirations- og biopsinåle:

- Markedet vokser fra USD 772,86 millioner i 2024 til USD 1241,14 millioner i 2032 med en CAGR på 6,1%, drevet af stigende efterspørgsel efter præcis vævsprøvetagning.

- Øget brug af minimalt invasive teknikker og billedstyrede procedurer styrker adoptionen på hospitaler og diagnostiske centre.

- Begrænsede kvalificerede operatører, procedurevariation og afhængighed af avanceret billeddannelsesinfrastruktur skaber begrænsninger i flere regioner.

- Nordamerika fører an på grund af stærk diagnostisk kapacitet, mens Europa drager fordel af strukturerede screeningsprogrammer og etablerede onkologinetværk.

- Asien og Stillehavsområdet udvikler sig hurtigt med udvidet adgang til billeddannelse og stigende efterspørgsel efter kræftdiagnostik, mens Latinamerika og Mellemøsten vokser støt med forbedrede sundhedssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for aspirations- og biopsinåle

Øget brug af minimalt invasive diagnostiske procedurer på tværs af kliniske arbejdsgange

Sundhedsudbydere udvider deres brug af minimalt invasive procedurer for at forbedre diagnostisk nøjagtighed. Billedstøtte giver klinikere mulighed for at målrette væv med større præcision. Efterspørgsel efter tidligere sygdomsdetektion opmuntrer teams til at vælge avancerede ekstraktionsværktøjer. Kræftprogrammer øger biopsimængderne på hospitaler og specialcentre. Læger foretrækker teknikker, der forkorter patientens restitutionstid. Producenter reagerer med forbedrede nåledesign for stabil prøveoptagelse. Uddannelsesprogrammer understøtter sikrere brug af interventionsmetoder. Markedet for aspirations- og biopsinåle bevæger sig fremad med større adoption af pålidelige diagnostiske værktøjer.

Udvidelse af kræftscreeningsprogrammer på tværs af globale sundhedssystemer

Kræftscreeningsprogrammer skaber vedvarende efterspørgsel efter højtydende biopsiværktøjer. Hospitaler er afhængige af vævsbekræftelse for at guide behandlingsveje. Nationale initiativer fokuserer på tidlig detektion for bryst-, lunge- og mave-tarmkræft. Højere deltagelsesrater øger antallet af billedstyrede procedurer. Udbydere styrker diagnostiske veje med standardiserede prøvetagningsprotokoller. Kliniske retningslinjer opfordrer til brug af nåle, der leverer præcise vævskjerner. Offentlige oplysningskampagner får flere individer til at gennemgå rutinemæssige kontroller. Markedet for aspirations- og biopsinåle reagerer på screeningsvækst med højere procedurevolumener.

Stigende adoption af avancerede billedteknikker, der understøtter nålenøjagtighed

Billedplatforme understøtter sikrere og mere målrettet nåleplacering til biopsier. Ultralyds- og CT-systemer giver operatører realtidsindsigt under vævsadgang. Hospitaler integrerer opgraderede radiologienheder for at forbedre diagnostisk sikkerhed. Stærkere billeddannelse øger klinikernes tillid til at udføre komplekse procedurer. Forskningscentre tester nye visualiseringsmetoder for at reducere prøveudtagningsfejl. Producenter tilpasser nåledesign til disse teknologiske opgraderinger. Interventionsradiologiteams rapporterer højere prøveadækvathed med styret adgang. Markedet for aspirations- og biopsinåle drager fordel af den stadige overgang til billedafhængige diagnoser.

- For eksempel forbedrer Siemens Healthineers’ Acuson Sequoia ultralydplatform læsiondetekterbarheden med op til 30% gennem sin Deep Abdominal Transducer, som styrker nøjagtigheden under blødtvævsbiopsiprocedurer.

Innovation inden for Nålteknik og Sikkerhedsfunktioner, der Forbedrer Klinisk Ydeevne

Produktudviklere forbedrer nålegeometri for at levere ensartet kernekvalitet. Sikkerhedsfunktioner reducerer risici for både operatører og patienter. Belægninger forbedrer vævspenetration og mindsker friktion. Flere måleindstillinger understøtter et bredere spektrum af kliniske behov. Ingeniører forfiner spidskonfigurationer for at opnå klarere histologiske prøver. Hospitaler værdsætter enheder, der strømliner arbejdsprocesser uden at forstyrre procedurer. Indkøbsteams prioriterer pålidelige værktøjer til forskellige biopsityper. Markedet for Aspirations- og Biopsinåle vokser med fortsatte opgraderinger på tværs af design- og brugervenlighedsstandarder.

- For eksempel opnår Argon Medicals BioPince™ fuldkernebiopsinål et tre gange større vævsprøvevolumen sammenlignet med konventionelle side-notch nåle, hvilket understøtter højere diagnostisk nøjagtighed i patologilaboratorier.

Tendenser på Markedet for Aspirations- og Biopsinåle

Stigende Integration af Robotik og Billedstyrede Systemer i Biopsiprocedurer

Robotsystemer træder ind i biopsirum for at støtte strammere nålekontrol. Automatisk positionering forbedrer stabiliteten under vævsadgang. Sensorer hjælper operatører med at justere til mål, der kræver præcision. Hospitaler tester platforme, der assisterer med komplekse eller dybtliggende læsioner. Udviklere integrerer robotik med billeddannelsesenheder for sammenhængende drift. Disse systemer reducerer afhængigheden af manuelle teknikker under vanskelige tilfælde. Kliniske teams udforsker hybride arbejdsprocesser, der parrer automatisering med traditionelle værktøjer. Markedet for Aspirations- og Biopsinåle tilpasser sig en stærkere adoption af robotvejledning.

- For eksempel opnåede iSR’obot™ Mona Lisa-systemet fra Biobot Surgical en målpræcision inden for 1,3 mm under MRI-ultralydsfusionsprostatabiopsier, hvilket bekræfter målbare præcisionsgevinster i klinisk brug.

Skift Mod Engangs- og Sterile Nåleløsninger for at Reducere Krydsforurening

Sundhedsfaciliteter skifter til sterile engangsbiopsinåle for at styrke infektionskontrol. Regulerende myndigheder fremmer streng overholdelse for patientsikkerhed. Indkøbsteams evaluerer enheder, der begrænser forureningsrisici. Engangsprodukter reducerer behovet for genbehandlingscyklusser. Hospitaler fjerner usikkerhed forbundet med steriliseringsvariation. Nye materialer understøtter holdbare designs, der bevarer skarphed. Affaldshåndteringsprogrammer udvides for at håndtere højere bortskaffelsesvolumener. Markedet for Aspirations- og Biopsinåle afspejler denne præference for renere, sikrere procedureværktøjer.

Voksende Rolle for AI-understøttede Diagnostiske Veje, der Forbedrer Vævsevaluering

AI-platforme understøtter fortolkning af biopsiprøver med stærkere nøjagtighed. Algoritmer opdager subtile træk, der vejleder patologers beslutninger. Hospitaler adopterer AI-moduler for at fremskynde rapporteringstidslinjer. Automatisering reducerer variation i diagnostisk fortolkning. Digitale patologiværktøjer skaber strømlinede gennemgangssystemer. Laboratorier bygger integrerede arbejdsprocesser, der forbinder vævsbilleddannelse med AI-motorer. Forskningscentre tester avancerede modeller til klassificering af sjældne sygdomme. Markedet for Aspirations- og Biopsinåle drager fordel af glattere diagnostiske kæder understøttet af AI.

- For eksempel demonstrerede Paige AI, at deres FDA-godkendte model til påvisning af prostatakræft forbedrer sensitiviteten med 7,3 procentpoint sammenlignet med manuel gennemgang alene, hvilket bekræfter dens værdi i biopsi-baseret diagnostik.

Udvikling af Specialiserede Nåle til Organ-Specifik og Kompleks Vævsprøvetagning

Udviklere designer organ-specifikke nåle til målrettede procedurer. Specialiserede værktøjer understøtter lever-, lunge-, skjoldbruskkirtel- og brystbiopsier. Kliniske teams værdsætter tilpasning, der passer til unikke anatomiske strukturer. Nye materialer forbedrer stivhed og reducerer vibration. Nåle med forbedret ekko-synlighed styrker ultralydsdiagnoser. Forsøg udforsker konfigurationer skræddersyet til præcisionsonkologi. Udbydere adopterer modeller, der understøtter delikat vævsekstraktion med færre forsøg. Aspiration og Biopsi Nålemarkedet udvikler sig med et bredere udvalg af specialiserede produkter.

Analyse af Udfordringer i Aspiration og Biopsi Nålemarkedet

Begrænset Kvalificeret Arbejdsstyrke og Variation i Procedural Ekspertise på Tværs af Regioner

Variation i operatørens færdigheder skaber inkonsistente biopsiresultater. Adgang til træning varierer på tværs af udviklede og nye regioner. Hospitaler står over for mangel på interventionsradiologer i mange markeder. Uerfarne brugere risikerer utilstrækkelig vævsopsamling eller komplikationer. Klinikker kæmper for at opretholde ensartede standarder for diagnostisk prøvetagning. Opgraderinger af udstyr løser ikke mangler i menneskelig ekspertise. Landdistrikter konfronterer større udfordringer på grund af svagere træningsnetværk. Aspiration og Biopsi Nålemarkedet møder præstationsbegrænsninger forbundet med disse arbejdsstyrkeforskelle.

Regulatoriske Begrænsninger, Omkostningspres og Driftsmæssige Barrierer, der Forsinker Adoptering

Regulatoriske gennemgange forlænger produktudviklingstidslinjer. Overholdelseskrav øger de økonomiske byrder for producenterne. Hospitaler står over for budgetbegrænsninger, der begrænser udskiftning af forældede værktøjer. Refusionshuller forsinker adoptionen af avancerede biopsisystemer. Indkøbsteams vurderer omkostninger, før de godkender nye enheder. Forstyrrelser i forsyningskæden påvirker rettidig produkttilgængelighed. Mindre klinikker kæmper for at opretholde stabilt lager til forskellige biopsibehov. Aspiration og Biopsi Nålemarkedet skal navigere i disse økonomiske og regulatoriske pres.

Muligheder i Aspiration og Biopsi Nålemarkedet

Udvidelse af Præcisionsdiagnostik og Personlige Behandlingsforløb på Tværs af Onkologi

Præcisionsmedicin øger efterspørgslen efter biopsiprøver af højere kvalitet. Målrettede terapier kræver præcise molekylære data. Hospitaler investerer i vævsekstraktionsværktøjer, der leverer intakte prøver. Ny biomarkørforskning øger afhængigheden af kernebiopsier. Udbydere har brug for enheder, der er kompatible med næste generations testplatforme. Avancerede nåle forbedrer egnetheden til genomisk evaluering. Forskningspartnerskaber understøtter udviklingen af innovative prøvetagningsværktøjer. Aspiration og Biopsi Nålemarkedet får momentum fra væksten i personlig kræftpleje.

Vækstpotentiale i Nye Sundhedsmarkeder Gennem Styrkelse af Infrastruktur

Emerging regions udvider diagnostisk infrastruktur i et stabilt tempo. Investering i billeddiagnostik og patologi styrker biopsikapaciteten. Regeringer støtter screeningsprogrammer, der øger vævsprøvetagning. Hospitaler adopterer opdaterede enheder for at imødekomme den stigende efterspørgsel efter procedurer. Internationale leverandører træder ind på nye markeder gennem lokale partnerskaber. Uddannelsesinitiativer forbedrer operatørkompetence til komplekse biopsier. Udvidelse af private sundhedssystemer åbner nye indkøbskanaler. Aspiration og biopsinålemarkedet drager fordel af bredere adgang i udviklingsregioner.

Aspiration og Biopsinåle Markedssegmenteringsanalyse:

Efter Produkttype

Aspiration og Biopsinålemarkedet udvider sig med stabil efterspørgsel på tværs af aspirationsnåle, biopsinåle, FNA-enheder, CNA-værktøjer og CNB-systemer. Hver mulighed understøtter forskellige diagnostiske behov inden for onkologi og kronisk sygdomshåndtering. Udbydere vælger aspirationsnåle til cytologiprøver, der kræver minimal vævsforstyrrelse. FNA-værktøjer hjælper klinikere med at indsamle celler til hurtig evaluering. CNA- og CNB-enheder understøtter dybere adgang og producerer større kerner, der kræves til molekylær testning. Indkøbsteams prioriterer pålidelige produkter, der opretholder prøveintegritet. Produktvariation understøtter bredere adoption på tværs af rutine- og komplekse procedurer.

- For eksempel demonstrerede Cook Medicals Quick-Core® biopsinål en diagnostisk nøjagtighed over 90% i bløddelsbiopsier på tværs af flere kliniske evalueringer, hvilket bekræfter dens pålidelighed i rutinemæssige prøveudtagningsarbejdsgange.

Efter Anvendelse / Sted

Diagnostisk aktivitet i Aspiration og Biopsinålemarkedet stiger på tværs af bryst-, lunge-, kolorektale, prostata-, nyre-, knogle- og knoglemarvsprocedurer. Bryst og lunge fører på grund af høj billeddiagnostikbrug og stærke kræftscreeningsvolumener. Kolorektale og prostataprocedurer vokser med stigende bevidsthed om tidlig sygdomsdetektion. Nyreprøvetagning understøtter evaluering af nyresygdom og opfølgning på transplantation. Knogle- og knoglemarvsbiopsier understøtter hæmatologisk vurdering. Andre anvendelser udvides med stærkere klinisk efterspørgsel efter målrettet vævsprøvetagning. Hvert sted drager fordel af værktøjer designet til præcision og lav patientubehag.

Efter Slutbruger

Hospitaler fører Aspiration og Biopsinålemarkedet, fordi de håndterer høje biopsivolumener på tværs af onkologi- og radiologiafdelinger. Diagnostiske og billeddiagnostiske centre udvider brugen på grund af vækst i ambulante billedstyrede procedurer. Forskningslaboratorier og akademiske institutter øger prøveudtagningsbehovet til molekylære studier. Ambulante kirurgiske centre understøtter hurtig diagnostiske procedurer for udvalgte patientgrupper. Hvert slutbrugersegment værdsætter pålidelige enheder, der understøtter konsekvent prøveudtagning. Adoption forbliver forbundet med billeddiagnostisk kapabilitet og arbejdsgangsstandardisering.

- For eksempel rapporterede Mayo Clinic, at strukturerede billedstyrede biopsiprogrammer forbedrede prøveegnethed for lungelæsioner til 88%, hvilket understøtter bredere adoption af avancerede biopsiværktøjer i hospitaler med højt volumen.

Efter Procedure

Billedstyrede procedurer styrker markedet for aspirations- og biopsinåle på grund af højere nøjagtighed i ultralyds-, CT- og MR-styret adgang. Ultralyd forbliver bredt anvendt til realtidsretning under prøvetagning af blødt væv. CT-vejledning understøtter lunge-, knogle- og dybdeorganbiopsier. MR-vejledning hjælper klinikere med at målrette komplekse læsioner. Ikke-billedstyrede procedurer fortsætter i begrænsede indstillinger, hvor adgangen er ligetil. Bredere afhængighed af billeddannelse forbedrer prøveegnethed og reducerer risikoen for komplikationer.

Segmentering:

Efter produkttype

- Aspirationsnåle

- Biopsinåle

- Fin nåleaspiration (FNA)

- Kernenåleaspiration (CNA)

- Kernenålebiopsi (CNB)

Efter anvendelse / sted

- Bryst

- Lunge

- Kolorektal

- Prostata

- Nyre

- Knogle og knoglemarv

- Andre

Efter slutbruger

- Hospitaler

- Diagnostiske og billeddannelsescentre

- Forskningslaboratorier og akademiske institutter

- Ambulatoriske kirurgiske centre

Efter procedure

- Billedstyret

- Ultralydsstyret

- CT-styret

- MR-styret

- Ikke-billedstyret

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika har den største andel af markedet for aspirations- og biopsinåle med tæt på 38%, understøttet af stærke diagnostiske netværk og udbredt anvendelse af billedstyrede procedurer. Sundhedssystemer i regionen investerer i avancerede billeddannelses- og biopsiplatforme, der forbedrer prøvetagningsnøjagtigheden. Kræftscreeningsprogrammer fremmer en konstant procedureefterspørgsel. Hospitaler er afhængige af standardiserede veje, der styrker brugen af højtydende biopsiværktøjer. Forskningsinstitutioner driver innovation gennem kliniske studier og teknologivalidering. Markedet for aspirations- og biopsinåle styrker sin position i Nordamerika gennem moden infrastruktur og høj klinisk adoption.

Europa fanger næsten 27% af markedet og drager fordel af robuste screeningsprogrammer for bryst-, lunge- og kolorektal kræft. Diagnostiske centre i hele regionen integrerer opgraderede billeddannelsesplatforme for at understøtte voksende biopsivolumener. Kliniske retningslinjer opfordrer til tidlige detektionsprotokoller, der øger efterspørgslen efter pålidelige prøveudtagningsværktøjer. Udbydere foretrækker enheder, der understøtter præcision under ultralyds- og CT-vejledt adgang. Flere lande rapporterer om højere biopsianvendelse på grund af udvidede onkologitjenester. Aspiration og Biopsi Nålemarkedet opretholder stabil vækst i Europa gennem strukturerede plejesystemer og stigende procedurebevidsthed.

Asien og Stillehavsområdet holder omkring 23% af markedet og accelererer på grund af udvidet sundhedskapacitet i Kina, Indien og Sydøstasien. Regionen investerer i billeddannelsesinfrastruktur, der understøtter avancerede biopsiarbejdsprocesser. Den voksende kræftforekomst driver hospitaler til at adoptere forbedrede diagnostiske værktøjer. Private sundhedsnetværk udvider adgangen til minimalt invasive prøveudtagningsmetoder. Uddannelsesprogrammer hjælper klinikere med at bruge moderne biopsienheder med større selvtillid. Aspiration og Biopsi Nålemarkedet vokser i Asien og Stillehavsområdet med stærk investeringsmomentum og bredere tilgængelighed. Latinamerika holder næsten 7%, mens Mellemøsten & Afrika står for 5%, understøttet af stigende diagnostisk efterspørgsel og gradvis infrastrukturudvikling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Aspiration og Biopsi Nålemarkedet har stærk konkurrence blandt globale og regionale producenter, der fokuserer på ydeevne, sikkerhed og præcision. Førende virksomheder styrker porteføljer med avancerede biopsienheder, der forbedrer prøveadækvathed og operatørkontrol. Firmaer konkurrerer ved at lancere nåle med forbedret spidsgeometri, forbedrede belægninger og bredere gauge-muligheder. Flere aktører udvider partnerskaber med billedsystemproducenter for at understøtte integrerede biopsiarbejdsprocesser. Hospitaler evaluerer leverandører baseret på produktpålidelighed, træningsstøtte og kliniske resultater. Prispres stiger i udviklingsmarkeder, hvor indkøbsteams søger højværdi-løsninger. Virksomheder investerer i F&U for at differentiere produkter med bedre ergonomi og diagnostisk nøjagtighed. Aspiration og Biopsi Nålemarkedet fortsætter med at udvikle sig, da innovation og konkurrencepositionering former teknologiadoption på tværs af plejeindstillinger.

Seneste Udviklinger:

- I januar 2026 lancerede Olympus Corporation SecureFlex™ engangs finnålsbiopsienhed i USA til endoskopisk ultralydsstyret vævsprøvetagning, designet til præcis adgang til svært tilgængelige læsioner som dem i diagnostik af kræft i bugspytkirtlen.

- I oktober 2025 lancerede Olympus SecureFlex, en engangs finnålsbiopsienhed designet til præcis prøvetagning i endoskopisk ultralydsstyrede procedurer. Olympus Corporation annoncerede dette nye produkt med kommerciel tilgængelighed, der starter i Europa og Japan i efteråret 2025, efterfulgt af en global udrulning afhængig af regulatoriske godkendelser.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse / Sted, Slutbruger og Procedure. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Efterspørgslen styrkes, da sundhedsudbydere udvider anvendelsen af billedstyrede prøvetagningsværktøjer, der forbedrer diagnostisk præcision inden for onkologi og kronisk sygdomspleje.

- Innovation i nålegeometri og belægninger understøtter højere prøveadækvathed og større operatørkontrol i komplekse procedurer.

- Vækst i minimalt invasive diagnoser opmuntrer hospitaler til at standardisere arbejdsgange ved hjælp af pålidelige aspirations- og biopsiværktøjer.

- Integration af avancerede ultralyds-, CT- og MR-platforme øger klinikernes tillid til vævsmålretning på tværs af forskellige anatomiske steder.

- Stigende deltagelse i kræftscreening driver en konstant procedureefterspørgsel på tværs af ambulante centre og specialklinikker.

- Producenter øger investeringer i engangs sterile enheder, der reducerer kontaminationsrisiko og strømliner proceduremæssig sikkerhed.

- Uddannelsesprogrammer udvides i nye regioner for at støtte kvalificeret brug af styrede biopsiteknikker.

- Globale sundhedssystemer accelererer investeringer i diagnostisk infrastruktur, der understøtter højere biopsivolumener.

- F&U-indsatser fokuserer på organspecifikke nålesystemer og præcisionsonkologiske anvendelser.

- Samarbejdsudviklinger mellem billed- og enhedsfirmaer styrker interoperabilitet og øger klinisk adoption verden over.