Oversigt over markedet for atrieflimrenkirurgi:

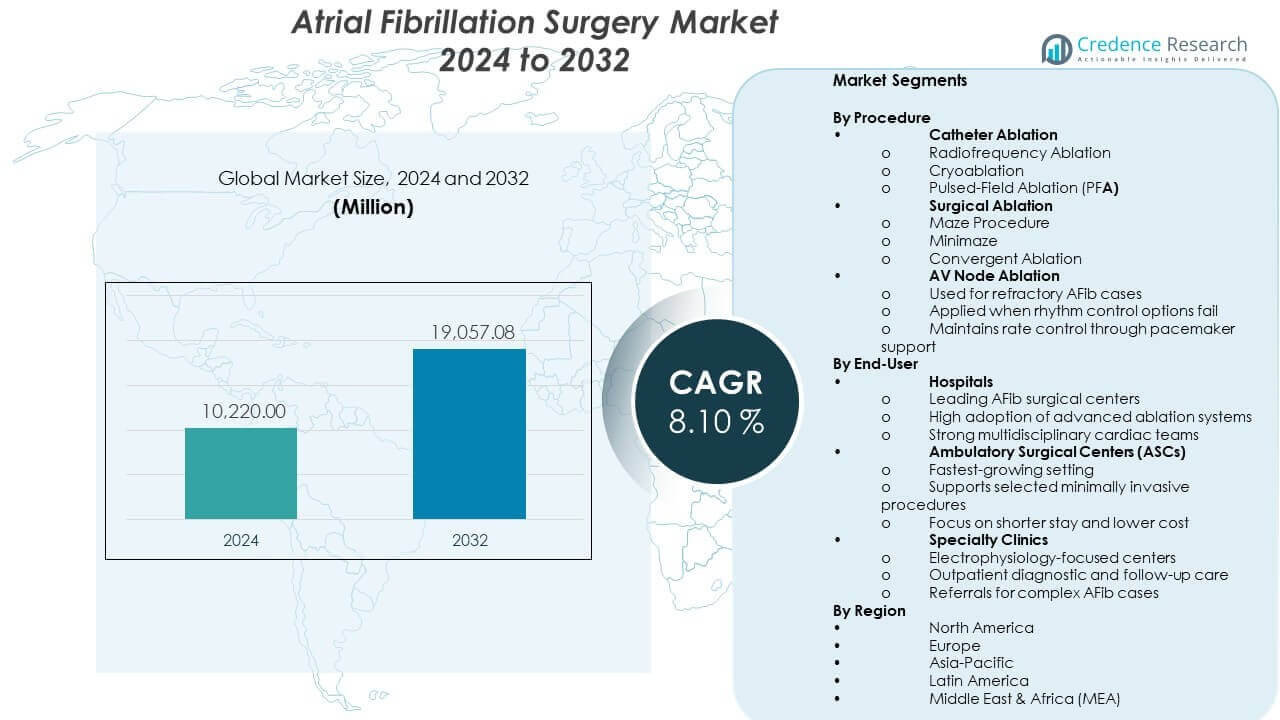

Markedet for atrieflimrenkirurgi forventes at vokse fra 10.220 millioner USD i 2024 til anslået 19.057,08 millioner USD i 2032, med en CAGR på 8,10% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for automatiske dækoppustningssystemer i bilindustrien 2024 |

794,01 millioner USD |

| Marked for automatiske dækoppustningssystemer i bilindustrien, CAGR |

9,7% |

| Markedets størrelse for automatiske dækoppustningssystemer i bilindustrien 2032 |

1.665,25 millioner USD |

Indsigter i markedet for atrieflimrenkirurgi:

- Nordamerika (>30%), Europa (28%) og Asien-Stillehavsområdet (22%) dominerer på grund af avanceret kardiologisk infrastruktur, stærk klinisk adoption og udvidede retningslinjebaserede behandlingsprogrammer, der understøtter AFib-kirurgi.

- Asien-Stillehavsområdet (22%) er den hurtigst voksende region, understøttet af store patientgrupper, stigende investeringer i kapaciteter til hjertekirurgi og øget tilgængelighed af moderne ablationsplatforme.

- Kateterablation har en andel på 60-70%, drevet af bred klinisk accept af radiofrekvens, kryoablation og pulsfeltsystemer, der leverer forudsigelige rytmekorrektioner.

- Hospitaler har den førende slutbrugerandel, understøttet af avancerede elektrofysiologienheder, tværfaglige teams og stærk kapacitet til at adoptere avancerede ablationsteknologier.

Markedsdrivere:

Voksende byrde af atrieflimren øger efterspørgslen efter avancerede kirurgiske indgreb

Den stigende globale forekomst af AFib styrker efterspørgslen efter pålidelige behandlingsveje, der understøtter rettidig symptomkontrol og langsigtet rytmestabilitet. Mange patienter præsenterer sig tidligere i sygdomsforløbet på grund af udvidede screeningsprogrammer i primære sundhedsnetværk. Det øger henvisninger til interventionel vejledning og kirurgisk planlægning. Hospitaler styrker kliniske forløb, der fremmer hurtigere diagnose og struktureret sagsstyring. Markedet for atrieflimrenkirurgi drager fordel af øget bevidsthed blandt patienter, der søger effektiv korrektion for vedvarende arytmier. Kardiologer stoler på avancerede enheder, der reducerer risikoen under komplekse arbejdsgange. Sundhedssystemer adopterer standardiserede behandlingsprotokoller, der reducerer variation på tværs af centre. Kirurger foretrækker tilgange, der skaber holdbare resultater og lavere genindlæggelsesrater.

- For eksempel har AtriCures EPi-Sense Guided Coagulation System vist klinisk effektivitet i CONVERGE-undersøgelsen, hvor 67,7% af patienter med vedvarende eller langvarig vedvarende AFib opnåede frihed fra AFib ved 12-måneders opfølgning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Stigende Anvendelse af Minimalt Invasive og Hybride Ablationsprocedurer på Hjertcentre

Hybride ablationsmetoder vinder frem på grund af forbedrede sikkerhedsprofiler understøttet af realtidsbilledværktøjer. Mange udbydere skifter fra åbne procedurer til minimalt invasive muligheder for at reducere komplikationer og fremskynde helbredelse. Det hjælper hospitaler med at forkorte indlæggelsestiden og forbedre procedureomsætningen. Stærk interesse for kombinerede epikardiale og endokardiale teknikker udvider træningsprogrammer for specialister. Producenter introducerer platforme, der forbedrer læsionskvalitet og procedurepræcision. Efterspørgslen vokser efter værktøjer, der understøtter ensartet energilevering på tværs af forskellige anatomiske strukturer. Holdene stoler på integrerede arbejdsgange, der forbedrer koordineringen mellem kirurgiske og elektrofysiologiske enheder. Dette skift styrker teknologiinvesteringscyklusser på tværs af flere regioner.

- For eksempel demonstrerede Boston Scientifics FARAPULSE Pulsed Field Ablation (PFA) System en primær sikkerhedsrate på 99,1% og en primær effektivitetsrate på 73,3% i den afgørende ADVENT-undersøgelse, hvilket letter høj procedureeffektivitet med en gennemsnitlig hud-til-hud tid på 29,2 minutter.

Forbedrede Teknologiske Kapaciteter Forbedrer Kirurgiske Resultater og Behandlingssikkerhed

Teknologiske opgraderinger understøtter højere anvendelse af ablationssystemer designet til at forbedre langvarig rytmekontrol. Robotik og kortlægningsinnovationer guider kirurger mod mere præcise ablationspunkter med lavere risiko. Det understøtter forudsigelige resultater og øger tilliden til minimalt invasive metoder. Forbedrede energikilder hjælper med at generere konsistente læsionssæt, der kræves for holdbar succes. Producenter lancerer systemer, der strømliner håndtering af enheder og reducerer operationelle byrder for kliniske teams. Hospitaler investerer i platforme, der integrerer med billedbehandlingssoftware for at forbedre synligheden. Elektrofysiologer samarbejder med kirurger for at forfine procedurestrategier. Disse fremskridt øger det kirurgiske volumen og styrker accepten på tværs af sundhedsnetværk.

Skift Mod Tidlige Interventionsstrategier hos Højrisiko- og Vedvarende AFib-patienter

Voksende fokus på tidlig intervention motiverer udbydere til at behandle rytmeforstyrrelser, før strukturelle ændringer forværres. Mange patienter kommer tidligere ind i kirurgiske forløb på grund af stærke beviser, der understøtter tidligere korrektion af AFib. Det omformer beslutningsmønstre i kardiologiklinikker. Udbydere bruger diagnostiske scoringsværktøjer til at identificere ideelle kandidater til procedurebehandling. Sundhedssystemer fremmer integrerede plejeveje, der fremskynder patientens progression mod endelig terapi. Efterspørgslen stiger efter procedurer, der reducerer livstidsbehandlingsbyrden. Beviser fra kliniske forsøg understøtter bredere anvendelse blandt højrisikogrupper. Trenden forbedrer langsigtede plejeresultater og stimulerer teknologisk fremskridt.

Trends på Markedet for Atrieflimrenkirurgi:

Udvidelse af Integrerede Kirurgisk-Elektrofysiologiske Plejemodeller Forbedrer Procedureeffektivitet

Flere hospitaler vedtager enhedlige plejerammer, der blander kirurgisk ekspertise med elektrofysiologisk vejledning. Markedet for atrieflimrenkirurgi drager fordel af struktureret koordinering, der reducerer arbejdsflowhuller. Det hjælper teams med at operere med højere præcision og delt klinisk indsigt. Faciliteter redesigner deres procedurelokaler for at understøtte sømløs integration af billeddannelse, kortlægning og ablationssystemer. Udbydere bygger tværfaglige programmer for at standardisere kvalitet. Efterspørgslen vokser efter fleksible platforme, der passer til disse koordinerede miljøer. Hospitaler dokumenterer forbedrede resultater knyttet til integreret plejelevering. Denne trend former fremtidig facilitetplanlægning på tværs af voksende hjertecentre.

Voksende brug af AI-drevne kortlægningsværktøjer og prædiktiv analyse i kirurgiske beslutningsveje

AI-assisteret kortlægning udvides på grund af dens evne til at opdage rytmemønstre med høj præcision. Mange kirurger bruger prædiktiv analyse til at forfine læsionsstrategier baseret på patient-specifikke mønstre. Det guider planlægning, der reducerer gætteri under komplekse sager. Hospitaler investerer i platforme, der kombinerer billeddannelse, kortlægning og computerbaseret modellering. Innovation accelererer omkring værktøjer, der understøtter bedre navigation gennem atriale strukturer. Udbydere adopterer digitale vejledningssystemer, der reducerer proceduretid. Producenter udforsker algoritmer, der forudsiger behandlingsrespons. Dette skift forbedrer personalisering i AFib-håndtering.

Øget præference for energieffektive ablationsplatforme på tværs af hjertekirurgisegmenter

Energieffektive enheder tiltrækker betydelig opmærksomhed på grund af deres kontrollerede læsionslevering. Markedet for atrieflimrenkirurgi ser hurtig adoption af systemer, der reducerer termisk risiko under procedurer. Det understøtter sikrere resultater og bygger tillid blandt kirurgiske teams. Hospitaler evaluerer platforme, der kombinerer præcision med reduceret collateral skade. Efterspørgslen stiger efter kryotermiske og fokuserede RF-løsninger designet til forudsigelig ydeevne. Producenter forfiner kateterdesign for at forbedre manøvredygtighed i snævre anatomiske rum. Teams sporer forbedret arbejdsflowkonsistens under gentagne opgaver. Trenden styrker indkøbsaktivitet i højvolumeninstitutioner.

- For eksempel har Medtronics Arctic Front Advance Cryoballoon vist sig i FIRE AND ICE-studiet at reducere gentagne ablationsprocedurer med 33% og alle årsager til indlæggelser med 21% sammenlignet med radiofrekvensablation på grund af dens konsistente, cirkumferentielle køleteknologi.

Hurtig udvidelse af træningsprogrammer fremmer kirurgisk færdighedsudvikling verden over

Træningsprogrammer udvides på grund af behovet for større proceduremæssig dygtighed i AFib-korrektion. Globale hjerteselskaber afholder strukturerede færdighedskurser for kirurger og elektrofysiologer. Det forbedrer vidensoverførsel og accelererer enhedsadoption. Hospitaler udvikler simulationscentre for at understøtte sikre læringsmiljøer. Efterspørgslen stiger efter mentorbaserede programmer, der opbygger selvtillid i komplekse ablationsopgaver. Producenter samarbejder med førende institutter for at styrke praktiske workshops. Disse bestræbelser forbedrer ensartethed i proceduremæssige resultater. Trenden er i overensstemmelse med voksende patientforventninger til erfarne kirurgiske teams.

- For eksempel tilbyder Abbott’s EP Academy global træning i elektrofysiologi gennem praktisk simulation og avancerede kortlægningsworkshops, der understøtter bred anvendelse af EnSite X EP System. Programmet hjælper klinikere med at styrke procedurefærdigheder og forbedre arbejdsgangens selvtillid på tværs af forskellige hjertecentre.

Analyse af udfordringer på markedet for atrieflimrenkirurgi:

Høje procedureomkostninger, teknologiens kompleksitet og ujævn global adoption skaber strukturelle barrierer

Omkostninger forbliver en stor begrænsning på grund af avancerede enhedskrav og lange procedurevarigheder. Mange hospitaler i udviklingsregioner mangler den nødvendige infrastruktur til sofistikerede ablationsværktøjer. Det begrænser lige adgang til kirurgiske løsninger trods stærkt klinisk behov. Teknologiens kompleksitet kræver omfattende træning, som ikke alle centre kan støtte. Variationer i refusion reducerer den økonomiske forudsigelighed for udbydere. Indkøbsprocesser går langsommere i regioner med budgetbegrænsninger. Markedet for atrieflimrenkirurgi oplever forsinket adoption i områder med inkonsekvent finansiering. Disse barrierer skaber ujævn behandlingsadgang verden over.

Begrænset kvalificeret arbejdsstyrke og variation i proceduremæssige resultater reducerer markedsacceleration

Mangel på uddannede kirurger og elektrofysiologer begrænser procedureudvidelse på tværs af mange regioner. Mange centre kæmper for at opretholde konsistente resultater uden specialiserede træningsveje. Det udfordrer hospitaler, der sigter mod at skalere deres hjertekirurgiprogrammer. Variation i læsionskvalitet påvirker langsigtede succesrater. Udbydere står over for øget pres for at adoptere teknologier uden tilstrækkelig forberedelse. Træningsinvesteringer tager tid at levere forbedringer i arbejdsstyrken. Hospitaler evaluerer nye leveringsmodeller for at adressere erfaringshuller. Disse begrænsninger bremser den hurtige vækst, der forventes i højefterspørgselsregioner.

Muligheder på markedet for atrieflimrenkirurgi:

Vækstpotentiale fra udvidet adgang til minimalt invasive kirurgiske løsninger i nye regioner

Nye markeder viser stigende accept af ablationsprocedurer understøttet af forbedret sundhedsfinansiering. Hospitaler opgraderer hjerteenheder for at håndtere højere kirurgisk efterspørgsel forbundet med ubehandlet AFib. Det skaber stærke muligheder for enhedsproducenter, der træder ind på nye territorier. Regeringer prioriterer hjerteplejeprogrammer, der opmuntrer til tidlige behandlingsveje. Udbydere introducerer screeningsindsatser, der øger de berettigede patientgrupper. Producenter udnytter partnerskaber til at udvide lokal tilstedeværelse. Markedet for atrieflimrenkirurgi får momentum, hvor infrastrukturen forbedres støt. Dette skaber gunstig grund for langsigtet ekspansion.

Fremskridt inden for smarte teknologier fremmer innovation i hybride terapitilgange

Smarte platforme, der kombinerer kortlægning, billeddannelse og realtidsanalyse, skaber nye vækstveje. Hospitaler foretrækker integrerede løsninger, der forbedrer nøjagtigheden af rytmekorrektion. Det understøtter bredere anvendelse af hybride tilgange, der bruges i komplekse AFib-tilfælde. Producenter designer systemer, der guider sikrere og hurtigere procedurer. Udbydere inkorporerer digitale beslutningsværktøjer for at optimere læsionsplanlægning. Interessen vokser for robotteknologi, der øger præcisionen i begrænsede kirurgiske felter. Disse innovationer tilbyder stærke muligheder for teknologidifferentiering. Trenden tiltrækker investeringer på tværs af globale hjerteplejenetværk.

Analyse af segmentering af markedet for atrieflimrenkirurgi:

Efter procedure

Markedet for atrieflimrenkirurgi viser stærk dominans af kateterablation, der holder 60-70% andel på grund af dens præcision og brede kliniske accept. Radiofrekvensablation fører brugen, mens kryoablation vinder indpas for forudsigelig læsionskontrol. Pulsfeltablation udvider sig hurtigt på grund af dens sikkerhedsprofil og selektive vævseffekt. Kirurgisk ablation understøtter patienter, der kræver mere omfattende intervention gennem Maze, Minimaze og konvergente teknikker. Det giver holdbare rytmeudfald i komplekse tilfælde. AV-knudeablation tjener refraktære patienter, når rytmekontrolstrategier fejler. Denne metode opretholder stabil frekvenskontrol understøttet af pacemakerimplantation. Sammen former disse segmenter procedurebeslutninger på tværs af forskellige patientgrupper.

- For eksempel har Cox-Maze IV-proceduren ved brug af bipolare radiofrekvensklemmer fra AtriCure vist stærk langvarig holdbarhed, med en multicenterundersøgelse, der rapporterer cirka 80% frihed fra atrieflimren efter et år og omkring 76% efter tre år. Disse resultater forstærker dens rolle som en benchmark kirurgisk tilgang for vedvarende og langvarig AFib.

Efter slutbruger

Hospitaler fører slutbrugeradoption på grund af avancerede hjerteenheder, erfarne kirurgiske teams og stærk integration af elektrofysiologiske tjenester. Disse centre adopterer avancerede kortlægnings- og ablationsteknologier, der understøtter komplekse AFib-korrektioner. Det styrker procedurevolumen og forbedrer behandlingskapaciteten. Ambulatoriske kirurgiske centre viser hurtig vækst understøttet af efterspørgsel efter minimalt invasiv pleje og kortere restitutionsbehov. Disse centre håndterer udvalgte ablationsprocedurer, der passer til ambulante forløb. Specialklinikker bidrager gennem diagnostisk evaluering, rytmeovervågning og henvisning af avancerede tilfælde til kirurgiske enheder. Deres rolle understøtter en stabil patientstrøm ind i interventionsprogrammer og fremmer struktureret langsigtet håndtering.

- For eksempel understøtter CARTO 3 System fra Johnson & Johnson reduceret fluoroskopieksponering ved at muliggøre realtids 3D elektroanatomisk kortlægning, en fordel, der konsekvent rapporteres på tværs af kliniske arbejdsgange ved brug af avancerede kortlægningssystemer. Dens adoption hjælper hospitaler med at forbedre procedureeffektivitet og øge sikkerheden i højvolumen elektrofysiologiske laboratorier.

Segmentering:

Efter procedure

- Kateterablation

- Radiofrekvensablation

- Kryoablation

- Pulsfeltablation (PFA)

- Kirurgisk ablation

- Maze-procedure

- Minimaze

- Konvergent ablation

- AV-knudeablation

- Anvendes til refraktære AFib-tilfælde

- Anvendes når rytmekontrolmuligheder fejler

- Opretholder frekvenskontrol gennem pacemakerstøtte

Efter slutbruger

- Hospitaler

- Førende AFib kirurgiske centre

- Høj adoption af avancerede ablationssystemer

- Stærke multidisciplinære hjerteteams

- Ambulatoriske Kirurgiske Centre (ASCs)

- Hurtigst voksende miljø

- Understøtter udvalgte minimalt invasive procedurer

- Fokus på kortere ophold og lavere omkostninger

- Specialklinikker

- Centret med fokus på elektrofysiologi

- Ambulant diagnostik og opfølgende pleje

- Henvisninger til komplekse AFib tilfælde

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har den førende position på markedet for atrieflimren kirurgi med en andel på over 30%, understøttet af høj AFib-forekomst og stærk adoption af avancerede ablationssystemer. Regionen drager fordel af veletablerede hjertecentre, der integrerer kirurgiske og elektrofysiologiske kapaciteter. Den får momentum fra tidlig teknologi tilgængelighed og stærke refusionsstrukturer. Hospitaler i hele USA fører efterspørgslen efter kateterablation og hybride procedurer på grund af store behandlingsvolumener. Canada styrker adoptionen gennem udvidelse af specialprogrammer og investeringer i minimalt invasiv hjertekirurgi. Træningsnetværk i regionen forbedrer procedurefærdigheder og understøtter stabil vækst. Løbende opgraderinger i kortlægningsplatforme forbedrer den samlede behandlingseffektivitet.

Europa

Europa opretholder en betydelig andel af markedet, bidrager med cirka 28% understøttet af strukturerede sundhedsrammer og høj bevidsthed om rytmestyring. Tyskland, Storbritannien og Frankrig fungerer som store knudepunkter for kirurgisk ablation og avancerede kateterteknologier. Markedet for atrieflimren kirurgi drager fordel af stærke kliniske retningslinjer, der opmuntrer til rytmekontrolveje for berettigede patienter. Hospitaler adopterer teknologier, der understøtter forbedret læsionsholdbarhed og sikrere procedurearbejdsgange. Det afspejler bred integration af kryoablation og voksende interesse for pulserende feltablation. Træningssamarbejder på tværs af europæiske hjerteselskaber styrker arbejdsstyrkens parathed. Regionale investeringer i digital kortlægning og billedopgraderinger opretholder stabil efterspørgsel.

Asien og Stillehavsområdet, Latinamerika og MEA

Asien-Stillehavsområdet har den hurtigst voksende vækstkurve og bidrager med omkring 22% drevet af stigende forekomst af AFib og hurtig udvidelse af hjertekirurgisk infrastruktur. Kina, Indien og Japan styrker efterspørgslen gennem store patientgrupper og voksende teknologiadoption. Det drager fordel af regeringsstøttede programmer, der forbedrer adgangen til elektrofysiologisk pleje. Latinamerika tegner sig for en anslået andel på 10%, ledet af Brasilien og Mexico, hvor hospitaler udvider kapaciteten til ablationsprocedurer. MEA bidrager med cirka 5% støttet af fremvoksende infrastruktur og stigende investeringer i modernisering af hjertepleje. Regionale centre forbedrer kapaciteten gennem partnerskaber med globale enhedsproducenter. Den samlede udvidelse på tværs af disse regioner udvider behandlingsmulighederne og understøtter den samlede markedsvækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Medtronic plc

- Abbott Laboratories (St. Jude Medical)

- Boston Scientific Corporation

- Johnson & Johnson (Biosense Webster, Inc.)

- AtriCure, Inc.

- Biotronik SE & Co. KG

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- CardioFocus, Inc.

- MicroPort Scientific Corporation

Konkurrenceanalyse:

Konkurrencen på markedet for atrieflimrenkirurgi centrerer sig om enhedsinnovation, procedureeffektivitet og præcisionsforbedring på tværs af ablationsteknologier. Førende virksomheder investerer i pulsfeltsystemer, kortlægningsopgraderinger og minimalt invasive platforme, der understøtter sikrere rytmekorrektion. Det driver stærk differentiering i produktdybde og klinisk ydeevne. Virksomheder styrker porteføljer gennem strategiske alliancer med hospitaler og forskningsgrupper. Globale aktører udvider træningsprogrammer for at opbygge kirurgers kapacitet og forbedre enhedsfamiliaritet. Virksomheder søger regulatoriske godkendelser for at fremskynde kommerciel rækkevidde. Konkurrenter fokuserer på hybride terapissystemer, der integrerer elektrofysiologi og kirurgiske arbejdsgange, hvilket former langsigtet lederskab.

Seneste udviklinger:

- I februar 2026 introducerede Johnson & Johnson VARIPULSE Plus Platformen på AF Symposium, med automatisk vanding for at forbedre proceduremæssig sikkerhed og tillid i PFA-behandlinger.

- I januar 2026 annoncerede Medtronic CE-mærket i Europa og de første kliniske forsøgs tilfælde i USA for sin Sphere-360™ PFA-kateter, en rotationsfri, enkelt-skud enhed designet til at behandle paroksystisk atrieflimren.

- I januar 2026 opnåede Abbott CE-mærket for sit TactiFlex™ Duo Ablation Kateter, som er unikt designet til at levere både radiofrekvens og PFA-energi i en enkelt platform.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Efter Procedure og Efter Slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Efterspørgslen efter pulserende feltablation forventes at stige, da klinikere søger sikrere og hurtigere energileveringssystemer, der forbedrer præcisionen og reducerer uønsket vævspåvirkning, hvilket styrker bredere klinisk adoption i avancerede hjertecentre.

- Hybrid ablationsprogrammer vil udvide sig, da hospitaler integrerer kirurgiske og elektrofysiologiske teams, hvilket skaber samlede behandlingsforløb, der forbedrer rytmekontrolresultaterne og understøtter stærkere proceduremæssig konsistens på tværs af forskellige patientgrupper.

- Robotik vil få fodfæste i komplekse AFib-procedurer, hvilket tilbyder forbedret kateterstabilitet, forbedret manøvredygtighed og reduceret operatørtræthed, hvilket hjælper med at understøtte langsigtet standardisering af højpræcisionsarbejdsgange.

- AI-drevne kortlægnings- og forudsigelsesværktøjer vil forme behandlingsplanlægningen ved at identificere optimale læsionssæt skræddersyet til patient-specifikke mønstre, hvilket hjælper læger med at opnå stærkere rytmekorrektion med færre gentagne procedurer.

- Hospitaler vil investere i digitale kirurgiske økosystemer, der kombinerer billeddannelse, navigation og ablationssystemer i strømlinede platforme designet til at forkorte proceduretiden og understøtte højere gennemløbskapacitet.

- Vækst i ambulante forløb vil accelerere på grund af minimalt invasive tilgange, der reducerer behovet for post-procedurelle restitutioner, hvilket tillader udvalgte AFib-tilfælde at skifte mod samme-dags plejemodeller i egnede centre.

- Udviklingsprogrammer for arbejdsstyrken vil udvide sig globalt med fokus på praktisk proceduretræning, teknologi-fortrolighed og kompetenceopbygning for at understøtte den voksende efterspørgsel efter dygtige AFib-specialister.

- Regulatoriske godkendelser for nye ablationsplatforme vil udvide teknologiadgangen, hvilket muliggør hurtigere introduktion af næste-generationssystemer i klinisk praksis på tværs af flere regioner.

- Fremvoksende lande vil opleve stærkere adoption på grund af stigende bevidsthed, udvidende hjerteinfrastruktur og regeringsstøttede programmer, der forbedrer adgangen til elektrofysiologiske tjenester.

- Strategiske partnerskaber mellem enhedsproducenter, forskningsinstitutter og sundhedsnetværk vil accelerere innovation, forbedre klinisk evidens og udvide det globale fodaftryk af nye ablationsteknologier.