Markedsoversigt

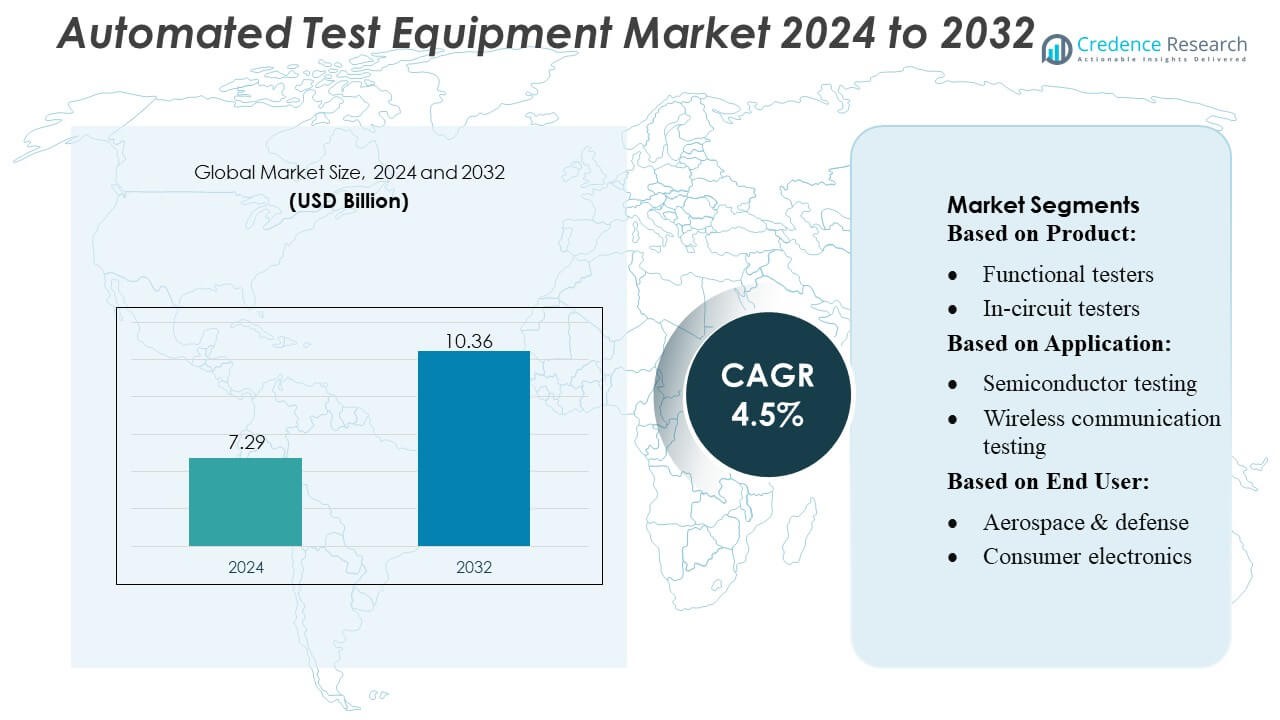

Markedet for automatiseret testudstyr blev vurderet til USD 7,29 milliarder i 2024 og forventes at nå USD 10,36 milliarder i 2032, med en CAGR på 4,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for automatiseret testudstyr 2024 |

USD 7,29 milliarder |

| Marked for automatiseret testudstyr, CAGR |

4,5% |

| Markedsstørrelse for automatiseret testudstyr 2032 |

USD 10,36 milliarder |

Markedet for automatiseret testudstyr (ATE) ledes af fremtrædende aktører som Teradyne Inc., Cohu, Inc., VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation og Astronics Corporation. Disse virksomheder fokuserer på innovation og tilbyder højpræcisions-, modulære og AI-aktiverede testløsninger til at imødekomme halvleder-, bil-, luftfarts- og telekommunikationssektorerne. De udnytter strategiske initiativer som fusioner, opkøb og regionale udvidelser for at styrke deres konkurrenceposition. Nordamerika fremstår som den førende region og fanger cirka 35% af den globale markedsandel, drevet af avanceret halvlederproduktion, luftfarts- og forsvarsapplikationer samt hurtig adoption af 5G og autonome køretøjsteknologier. Stærke F&U-investeringer og strenge kvalitetsstandarder styrker yderligere regionens dominans og markedslederskabet for disse topaktører.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for automatiseret testudstyr blev vurderet til USD 7,29 milliarder i 2024 og forventes at nå USD 10,36 milliarder i 2032, med en vækst på en CAGR på 4,5% i prognoseperioden.

- Væksten drives af stigende kompleksitet i halvledere, stigende adoption af 5G, IoT, elektriske køretøjer og behovet for højpræcisions-, højkapacitets-testløsninger på tværs af bil-, luftfarts- og telekommunikationssektorerne.

- Vigtige tendenser inkluderer integration af AI og maskinlæring i ATE-systemer, modulære og skalerbare testplatforme samt udvidelse til nye markeder, især Asien-Stillehavsområdet, Latinamerika og Mellemøsten.

- Konkurrenceanalysen viser, at store aktører fokuserer på innovation, strategiske fusioner og opkøb, regionale udvidelser og skræddersyede løsninger for at bevare markedsandele i funktionelle, blandet-signal, RF og in-circuit tester segmenter.

- Nordamerika har den førende regionale andel på cirka 35%, efterfulgt af Asien-Stillehavsområdet og Europa, drevet af halvlederproduktion, luftfart & forsvar og avancerede elektronikapplikationer.

Markedssegmenteringsanalyse:

Efter produkt:

Funktionelle testere dominerer produktsegmentet og indtager den største markedsandel på cirka 32%. Disse testere er bredt anvendt på grund af deres evne til at udføre end-to-end validering af elektroniske enheder effektivt, hvilket sikrer driftsmæssig pålidelighed. In-circuit testere og mixed-signal testere følger tæt efter og tilbyder målrettet testning af henholdsvis printplader og mixed-signal enheder. Væksten i funktionelle testere drives af stigende kompleksitet i elektronik, efterspørgsel efter høj gennemløbstestning og strenge kvalitetsstandarder på tværs af halvleder- og forbrugerelektronikindustrien, hvilket nødvendiggør robuste, præcise og automatiserede testløsninger.

- For eksempel muliggør Cohus nyligt lancerede Diamondx tester — når den parres med det nye VI100 instrument — firekvadrant spændings- og strømkilde/måling, med vilkårlig bølgeformskilde og optagelse til analoge og strømstyrings-IC’er; denne konfiguration reducerer angiveligt testtiden med op til 80% sammenlignet med ældre systemer.

Efter anvendelse:

Halvledertestning fører anvendelsessegmentet med en anslået markedsandel på 35%, drevet af hurtige fremskridt inden for halvlederfabrikation og stigende efterspørgsel efter højtydende chips i forbrugerelektronik, bilindustrien og telekommunikation. Testning af bil-elektronik og trådløs kommunikation vinder frem på grund af udvidelsen af elektriske køretøjer og 5G-infrastruktur. Nøglefaktorer inkluderer behovet for fejlfrie halvlederkomponenter, reduktion af time-to-market og integration af automatiserede testløsninger, der effektivt kan håndtere komplekse designs og mixed-signal miljøer.

- For eksempel leverer Samsaras Vehicle Gateway-enhed realtidsforbindelse via 4G LTE og indbygget WiFi-hotspot — hvilket giver op til 10× hastighedsfordel over 3G-enheder.

Efter slutbruger:

Aerospace & forsvarssegmentet har den dominerende position med omkring 28% markedsandel, understøttet af strenge pålideligheds- og sikkerhedsstandarder for avionik, militærsystemer og satellit-elektronik. Bil- og forbrugerelektroniksektorerne ekspanderer hurtigt, da EV-adoption, smarte enheder og forbundne systemer øger efterspørgslen efter præcise testløsninger. Drivere inkluderer strenge lovgivningsmæssige krav, voksende elektronikkompleksitet og stigende adoption af automatiseret, højhastighedstestudstyr for at forbedre kvaliteten, minimere fejl og optimere produktionseffektiviteten på tværs af høj-pålidelighed slutbrugerindustrier.

Vigtige Vækstdrivere

- Stigende Kompleksitet af Elektroniske Enheder:

Den stigende kompleksitet af halvledere og elektroniske enheder driver efterspørgslen efter avanceret automatiseret testudstyr. Højtydende chips, flerlags PCB’er og mixed-signal designs kræver præcis, høj-gennemløbs testning for at sikre kvalitet og pålidelighed. Denne tendens er særligt fremtrædende inden for bil-elektronik, luftfartssystemer og forbrugerenheder, hvor fejl kan være dyre. Producenter investerer i ATE-løsninger, der effektivt kan håndtere komplekse testscenarier, reducere menneskelige fejl og fremskynde time-to-market, hvilket styrker markedets robuste vækstkurve.

- For eksempel tilbyder VALOR™ Lab‑as‑a‑Service faciliteten nu over-the-air (OTA) ydeevnetest af Massive‑MIMO systemer med understøttelse af op til 16 rumlige lag parallelt, hvilket muliggør realistisk validering af 5G radiounit i virkelige omgivelser.

- Udvidelse af Nye Teknologier:

Adoptionen af nye teknologier som 5G, IoT og elektriske køretøjer driver væksten i ATE-markedet. 5G infrastruktur og tilsluttede enheder kræver grundig validering af højfrekvenskredsløb, mens elektriske køretøjer og autonome køretøjer kræver omfattende funktionel og pålidelighedstest af sofistikerede elektroniske moduler. Disse teknologiske fremskridt skaber muligheder for innovative testere, herunder mixed-signal og radiofrekvens testere, der driver højere adoption af automatiserede testløsninger. Virksomheder fokuserer på skalerbare og tilpasningsdygtige ATE-systemer for at imødekomme de udviklende behov i disse højvækstsektorer.

- For eksempel understøtter AMB5600 op til 1.536 digitale kanaler, 576 enheds-strømforsyningskanaler (DPS) og accepterer spændinger fra -2 V til 11 V med strømforsyning op til 4 A — hvilket muliggør omfattende test af digitale, analoge, RF og strøm IC’er med et enkelt system.

- Strenge Kvalitets- og Reguleringsstandarder:

Regulatorisk overholdelse og behovet for nul-defekt produktion er store drivkræfter for ATE-adoption. Industrier som luftfart, forsvar og medicinsk elektronik håndhæver strenge sikkerheds- og pålidelighedsstandarder, hvilket nødvendiggør grundig automatiseret testning. ATE gør det muligt for producenter at opdage fejl tidligt, reducere produkt tilbagekaldelser og opretholde ensartet kvalitet. Efterspørgslen efter automatiserede, højpræcisions testningssystemer forstærkes yderligere af globale kvalitetscertificeringer og industristandarder, der presser virksomheder til at integrere avancerede ATE-løsninger i deres produktions- og testarbejdsgange.

Vigtige Tendenser & Muligheder

- Integration af AI og Maskinlæring:

Integrationen af AI og maskinlæring i ATE-systemer transformerer testeffektivitet og nøjagtighed. Prædiktiv analyse og automatiseret fejldetektion muliggør hurtigere identifikation af defekter og optimering af testprocesser. AI-drevet ATE kan tilpasse sig komplekse designs og reducere menneskelig indgriben, hvilket sænker driftsomkostningerne. Denne tendens præsenterer muligheder for leverandører til at udvikle intelligente, selv-lærende testplatforme, der forbedrer gennemløb og understøtter næste generations elektronik, især inden for halvlederfabrikation, bil-elektronik og avancerede kommunikationssystemer.

- For eksempel behandler Geotab i øjeblikket cirka 100 milliarder datapunkter om dagen fra sine tilsluttede køretøjer. Tallet på 55 milliarder nævnt i den oprindelige erklæring var korrekt i tidligere rapporteringsperioder.

- Skift Mod Modulare og Skalerbare Løsninger:

Producenter foretrækker i stigende grad modulare og skalerbare ATE-løsninger, der kan rumme udviklende produktdesigns og højere testvolumener. Modulare systemer muliggør nemme opgraderinger, integration af nye testmoduler og tilpasning baseret på applikationskrav. Denne tendens er betydelig i sektorer som bilindustrien og luftfart, hvor produktlivscyklusser er korte og teknologiske opgraderinger hyppige. Muligheden ligger i at levere fleksible ATE-platforme, der reducerer de oprindelige investeringsomkostninger, samtidig med at de understøtter langsigtet vækst og tilpasning til nye testbehov.

- For eksempel integrerer HCSS Telematics direkte med HCSS Safety og HeavyJob, og indfanger mere end 60 felt-sikkerhedsformularer og hændelsestyper på en enkelt cloud-platform, og dens GPS-moduler logger køretøjsdata med 1-sekunds intervaller for at verificere hastighedsoverskridelse, tomgang og overtrædelser af begrænsede zoner.

- Udvidelse i Nye Markeder:

Nye markeder i Asien-Stillehavsområdet og Latinamerika tilbyder betydelige vækstmuligheder for ATE-industrien på grund af stigende elektronikproduktion, halvlederfabrikation og bilproduktion. Øget lokal efterspørgsel efter høj-kvalitets elektroniske enheder driver adoptionen af automatiserede testningssystemer. Virksomheder udvider deres tilstedeværelse i disse regioner gennem lokaliserede løsninger og strategiske partnerskaber, der udnytter voksende industrialisering, lavomkostningsproduktionsfordele og støttende regeringsinitiativer til at øge elektronikproduktion og teknologisk infrastruktur.

Vigtige Udfordringer

- Høje Indledende Investeringer og Vedligeholdelsesomkostninger:

De høje kapitaludgifter, der kræves for avancerede ATE-systemer, udgør en betydelig udfordring for små og mellemstore producenter. Installations-, integrations- og løbende vedligeholdelsesomkostninger er betydelige, hvilket begrænser tilgængelighed og adoption. Derudover kan hyppige teknologiske opgraderinger yderligere øge udgifterne. Denne udfordring driver behovet for omkostningseffektive, modulare eller lejebaserede løsninger, men de indledende investeringer forbliver en barriere, især for startups og nye markedsaktører, der søger at implementere automatiseret testning uden at gå på kompromis med kvalitet eller effektivitet.

- Hurtig Teknologisk Udvikling og Kompetencegab:

Hurtige teknologiske fremskridt inden for elektronik og testudstyr skaber udfordringer i at holde ATE-systemer opdaterede. Producenter skal ofte opgradere hardware og software for at understøtte nye enhedsarkitekturer og testprotokoller. Derudover begrænser manglen på kvalificeret personale til at betjene og vedligeholde sofistikerede ATE-systemer effektiv udnyttelse. At bygge bro over dette kompetencegab gennem træning og automatiseringsløsninger er kritisk, da manglende tilpasning kan resultere i ineffektiv testning, højere defektrater og reduceret konkurrenceevne i høj-teknologiske sektorer.

Regional Analyse

Nordamerika:

Nordamerika fører ATE-markedet med en andel på cirka 35%, drevet af avanceret halvlederfremstilling, luftfart & forsvar samt bilindustrielektroniksektorer. Høj adoption af 5G, IoT og autonome køretøjsteknologier driver efterspørgslen efter funktionelle, RF og blandet-signal testere. Stærke investeringer i F&U, strenge kvalitetsreguleringer og fokus på høj-gennemstrømning automatiseret testning fremmer regional vækst. Nøglespillere prioriterer AI-integrerede og modulære testløsninger for at optimere effektivitet, reducere fejl og accelerere time-to-market, hvilket styrker Nordamerikas position som et modent og innovationsdrevet ATE-marked.

Asien-Stillehavsområdet:

Asien-Stillehavsområdet står for omkring 30% af det globale ATE-marked og er den hurtigst voksende region. Kina, Japan, Sydkorea og Indien driver væksten på grund af ekspanderende halvlederproduktion, forbrugerelektronikfremstilling og bilindustrielektronik, især elektriske køretøjer. Stigende 5G-udrulning og IoT-adoption øger yderligere efterspørgslen efter funktionelle, blandet-signal og RF testere. Omkostningseffektiv fremstilling, regeringsstøtte og industriel modernisering fremmer udbredt ATE-adoption. Leverandører fokuserer på skalerbare, højhastighedstestløsninger for at imødekomme stigende produktionsvolumener og strenge kvalitetsstandarder, hvilket gør Asien-Stillehavsområdet til en kritisk vækstmotor for det globale ATE-marked.

Europa:

Europa bidrager med cirka 20–25% af ATE-markedet, ledet af Tyskland, Frankrig og Storbritannien. Luftfart, bilindustri og industrielle elektroniksektorer er primære drivkræfter, understøttet af strenge sikkerheds- og kvalitetsreguleringer. Overgangen til elektriske køretøjer, avancerede førerassistancesystemer (ADAS) og Industri 4.0-initiativer øger efterspørgslen efter automatiserede funktionelle og in-circuit testere. Europæiske producenter prioriterer præcision, modulære ATE-systemer og AI-drevet testning for at reducere fejl, forbedre produktivitet og opretholde overensstemmelse med globale standarder. Investeringer i smarte fabrikker og høj-pålidelighedselektronik styrker yderligere Europas strategiske position i det globale ATE-landskab.

Latinamerika:

Latinamerika repræsenterer omkring 5–7% af ATE-markedet, med vækst drevet af industriel modernisering, bilindustrielektronik og forbrugerelektroniksamling. Brasilien, Mexico og Argentina er nøglebidragydere, da producenter adopterer automatiserede testløsninger for at forbedre kvalitet og reducere produktionsfejl. Omkostningseffektive ATE-systemer og modulære platforme vinder indpas blandt mellemstore virksomheder. Udvidelse af produktionsinfrastruktur, stigende elektronikforbrug og øgede lokale halvlederinitiativer skaber muligheder for leverandører til at etablere lokaliserede løsninger, der imødekommer både produktionseffektivitet og overholdelse af internationale kvalitetsstandarder i regionen.

Mellemøsten & Afrika (MEA):

Mellemøsten & Afrika står for cirka 3–5% af ATE-markedet. Væksten er primært drevet af luftfart, forsvar og telekommunikationssektorer, med lande som UAE, Saudi-Arabien og Sydafrika i spidsen for adoptionen. Investeringer i smarte byprojekter, satellitteknologi og industrielle elektronik driver efterspørgslen efter funktionelle og RF testere. Markedsvæksten begrænses af lavere tæthed af elektronikproduktion, men der er muligheder for modulære og omkostningseffektive ATE-løsninger. Strategiske partnerskaber og lokaliseret implementering af testsystemer gør det muligt for leverandører at trænge ind på disse nye markeder og opfylde stigende kvalitets- og pålidelighedskrav.

Markedssegmenteringer:

Efter produkt:

- Funktionelle testere

- In-circuit testere

Efter anvendelse:

- Halvledertestning

- Trådløs kommunikationstestning

Efter slutbruger:

- Rumfart & forsvar

- Forbrugerelektronik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for automatiseret testudstyr inkluderer Teradyne Inc., Cohu, Inc, VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation og Astronics Corporation. Markedet for automatiseret testudstyr er meget konkurrencepræget, drevet af hurtige teknologiske fremskridt og stigende efterspørgsel på tværs af halvleder-, bil-, rumfarts- og telekommunikationssektorerne. Virksomheder fokuserer på innovation gennem AI- og maskinlæringsaktiverede testløsninger, modulære og skalerbare platforme samt højkapacitetssystemer for at forbedre nøjagtighed og effektivitet. Strategiske initiativer såsom fusioner, opkøb, regionale udvidelser og skræddersyede løsninger til nye applikationer styrker markedspositionerne. Leverandører differentierer sig ved at tilbyde pålidelige, fleksible og industrikompatible testløsninger, samtidig med at de anvender smart produktion og Industry 4.0-integration for at imødekomme udviklende kundekrav, reducere fejl og optimere produktionscyklusser i stadig mere komplekse elektronikmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Teradyne Inc.

- Cohu, Inc

- VIAVI Solutions Inc.

- Aemulus Corporation

- STAr Technologies Inc.

- ADVANTEST CORPORATION

- Chroma ATE Inc.

- Roos Instruments

- TESEC Corporation

- Astronics Corporation

Seneste udviklinger

- I oktober 2025 introducerede Advantest flere nye løsninger og platforme med henblik på at tackle den voksende kompleksitet af avancerede halvlederchips til AI og højtydende computerapplikationer (HPC).

- I marts 2025 indgik Keysight Technologies og Analog Devices (ADI) et partnerskab for at demonstrere 6G FR3 front-end karakterisering på Mobile World Congress 2025. Demonstrationen brugte Keysights PNA-X analysatorer med en fuld 6-18 GHz signalkæde fra Analog Devices for at strømline karakteriseringen af komplekse RF-komponenter, reducere udviklingstid og minimere fejl.

- I februar 2025 annoncerede Advantest Corporation T5801 Ultra-High-Speed DRAM Test System, designet til at teste nye hukommelsesteknologier som GDDR7, LPDDR6 og DDR6 for at imødekomme kravene fra AI og HPC-applikationer.

- I januar 2025 indgik Teradyne og Infineon Technologies et strategisk partnerskab, der inkluderer Teradynes erhvervelse af Infineons automatiserede testudstyr (ATE) division i Regensburg, Tyskland. Dette samarbejde sigter mod at fremme test af effekt-halvledere, hvor erhvervelsen giver Teradyne mulighed for at fremskynde sin effekt-halvlederkøreplan og Infineon for at drage fordel af fortsat produktionsstøtte.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkt, anvendelse, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Efterspørgslen efter højpræcisions testløsninger vil fortsætte med at vokse med den stigende kompleksitet i elektronik.

- Adoption af AI og maskinlæring i testsystemer vil forbedre nøjagtighed og reducere testtid.

- Udvidelse af 5G, IoT og halvlederindustrier vil drive øget implementering af ATE-systemer.

- Bil-elektronik, især elektriske køretøjer og ADAS, vil markant øge markedsvæksten.

- Modulære og skalerbare ATE-platforme vil få præference for fleksibilitet og omkostningseffektivitet.

- Fremvoksende markeder i Asien-Stillehavet, Latinamerika og Mellemøsten vil tilbyde betydelige vækstmuligheder.

- Integration med smart manufacturing og Industri 4.0 vil blive en standardkrav.

- Høj efterspørgsel efter pålidelig, nul-defekt testning vil drive innovation i avancerede funktionelle og mixed-signal testere.

- Strategiske partnerskaber, opkøb og lokaliseret produktion vil styrke regional markedsposition.

- Kontinuerlig teknologisk udvikling vil opmuntre til udvikling af hurtigere, energieffektive og kompakte testsystemer.