Oversigt over markedet for autotransfusionssystemer:

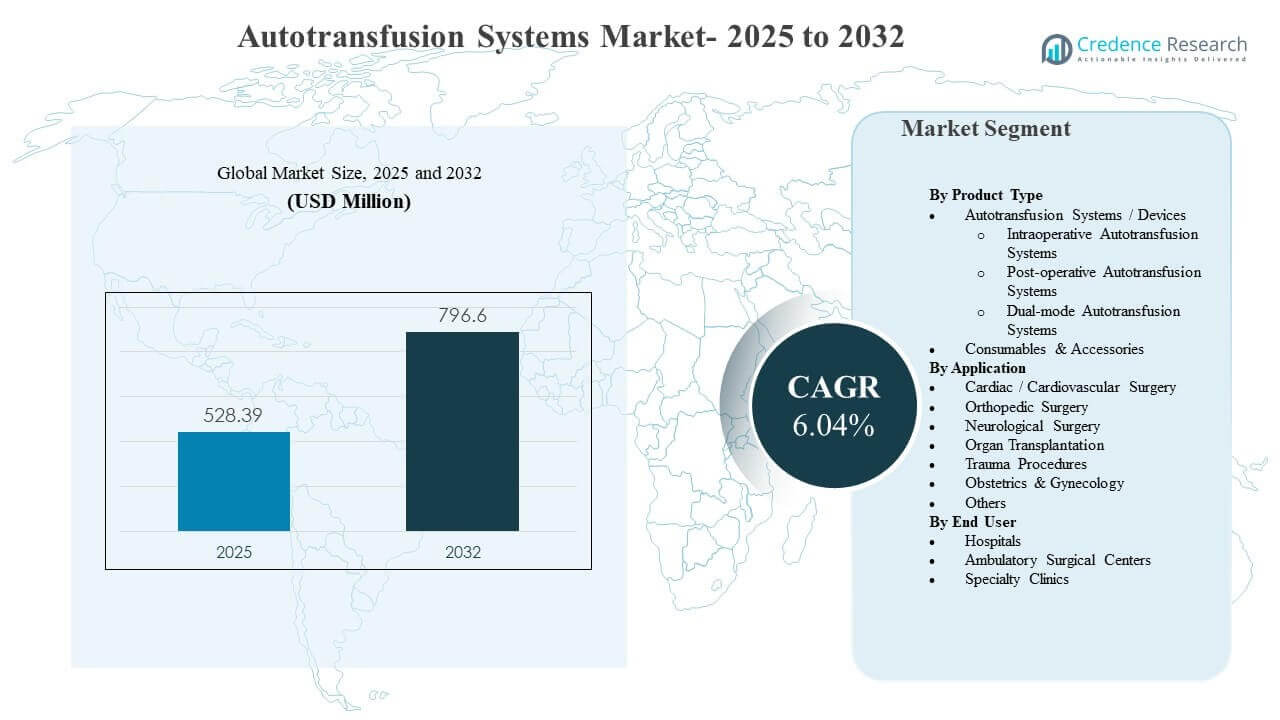

Den globale markedsstørrelse for autotransfusionssystemer blev estimeret til USD 528,39 millioner i 2025 og forventes at nå USD 796,6 millioner i 2032, med en CAGR på 6,04% fra 2025 til 2032. Den primære vækstdriver er den bredere anvendelse af patientblodstyringspraksis i operationer med højt blodtab, hvor intraoperativ og postoperativ blodgenvinding bruges til at reducere afhængigheden af allogene transfusioner og understøtte forudsigeligheden af kirurgiske arbejdsgange. Nordamerika forbliver den største indtægtsbidragyder, understøttet af stærke procedurevolumener inden for hjerte-, ortopædi- og traumebehandling samt vedvarende investeringer i hospitalsbaseret kirurgisk infrastruktur.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for autotransfusionssystemer 2025 |

USD 528,39 millioner |

| Autotransfusionssystemer Marked, CAGR |

6,04% |

| Markedsstørrelse for autotransfusionssystemer 2032 |

USD 796,6 millioner |

Vigtige markedstendenser og indsigter

- Autotransfusionssystemer / -enheder udgjorde den største andel på 9% i 2025, understøttet af udvidelse af den installerede base på hospitaler og kirurgiske indstillinger med høj akuitet.

- Hjerte- / kardiovaskulær kirurgi repræsenterede en andel på 6% i 2025, hvilket afspejler vedvarende anvendelse i procedurer, hvor blodtabshåndtering er klinisk prioriteret.

- Hospitaler havde en andel på 8% i 2025, drevet af koncentrationen af komplekse operationer og tilgængeligheden af perfusions- og transfusionsstøtteteams.

- Nordamerika førte markedet med en andel på 9% i 2025, hvilket afspejler moden adoption af kirurgiske blodstyringsteknologier.

- Forbrugsvarer og tilbehør er positioneret som en hurtigere vækstindtægtsstrøm med en forventet CAGR på 03% frem til 2031, understøttet af tilbagevendende efterspørgsel efter engangssæt og slanger.

Segmentanalyse

Efterspørgslen efter autotransfusionssystemer er stærkt påvirket af kravene til arbejdsgangen i operationsstuen og det kliniske mål om at reducere eksponeringen for allogen blod i operationer med forudsigeligt eller pludseligt blodtab. Hospitaler evaluerer ofte systemer på opsætningstid, vaskekvalitet, outputkonsistens og brugervenlighed på tværs af perfusions- og operationspersonale, da disse faktorer direkte påvirker procedureeffektivitet og standardisering. Indkøbsbeslutninger afspejler også økonomien i de samlede ejeromkostninger, hvor placering af kapitaludstyr ofte kombineres med langvarig brug af forbrugsvarer og serviceunderstøttelse.

Segmentblandingen afspejler også procedure-drevne anvendelsesmønstre. Højvolumen kirurgiske specialer som hjerte- og ortopædkirurgi giver stabil grundlæggende efterspørgsel, mens traume- og akutveje i stigende grad foretrækker løsninger, der kan implementeres hurtigt og pålideligt under tidspres. På tværs af slutbrugere fortsætter skiftet mod effektiv kirurgisk gennemstrømning og standardiserede protokoller for patientblodstyring med at forme både opgraderinger af udstyr og tilbagevendende forbrugskøb.

Indsigter efter produkttype

Autotransfusionssystemer/-enheder tegnede sig for den største andel på 60,9% i 2025. Segmentet fører på grund af koncentrationen af installerede systemer i hospitalets operationsstuer, hvor komplekse procedurer kræver forudsigelige blodgenvindingsarbejdsgange. Valg af udstyr er stærkt påvirket af brugervenlighed, vaskepræstation og integration i operationsstueprotokoller, hvilket understøtter udskiftnings- og opgraderingscyklusser. Forbrugstræk styrker yderligere strategier for placering af udstyr, fordi den installerede base forankrer tilbagevendende indtægtsstrømme.

Indsigter efter anvendelse

Hjerte-/kardiovaskulær kirurgi tegnede sig for den største andel på 37,6% i 2025. Segmentet fører, fordi hjerteprocedurer ofte involverer håndteret blodtabrisiko, hvor genvundne røde blodlegemer kan understøtte strategier for minimering af transfusion. Kliniske teams prioriterer konsistens og hastighed i genvinding af røde blodlegemer i disse procedurer for at opretholde arbejdsgangseffektivitet. Hjertecentre har også tendens til at have etableret perfusionsstøtte, hvilket muliggør rutinemæssig anvendelse på tværs af egnede sager.

Indsigter efter slutbruger

Hospitaler tegnede sig for den største andel på 66,8% i 2025. Segmentet fører, fordi hospitaler håndterer det højeste antal komplekse operationer, herunder hjerte-, ortopædiske, transplantations- og traumaprocedurer, der retfærdiggør placering af udstyr og uddannet personale. Hospitaler driver også strukturerede blodstyringsprogrammer og opretholder transfusionstjenester, der er tæt forbundet med autotransfusionsarbejdsgange. Større indkøbsbudgetter og langsigtede leverandørkontrakter understøtter systemstandardisering og kontinuitet i forbrug.

Markedsdrivere for autotransfusionssystemer

Udvidelse af patientblodstyring i operationer med højt blodtab

Programmer for patientblodstyring lægger i stigende grad vægt på at reducere eksponering for allogene transfusioner og forbedre perioperativ effektivitet i komplekse operationer. Autotransfusion understøtter disse mål ved at muliggøre genvinding og reinfusion af røde blodlegemer under og efter procedurer. Hospitaler adopterer disse systemer for at standardisere blodbesparelsesprotokoller på tværs af kirurgiske serviceområder. Den voksende institutionelle fokus på kvalitetsmålinger og transfusionsforvaltning styrker investeringer i autotransfusionsarbejdsgange.

- For eksempel reducerede et alment hospital, der brugte Haemonetics Cell Saver-systemet i 100 på hinanden følgende åbne hjerteoperationer, det gennemsnitlige brug af allogent blod fra 1,97 til 0,75 enheder pr. patient, hvilket reducerede brugen af homologt blod med mere end 50 procent under hjertekirurgi.

Stigende kirurgiske volumener inden for hjerte-, ortopædisk og traumapleje

Højere procedurevolumener inden for kardiovaskulær og ortopædisk pleje opretholder rutinemæssig anvendelse af autotransfusionssystemer i faciliteter med etableret perfusionsstøtte. Traumeforløb øger også relevansen af hurtige blodgenvindingsevner, hvor risikoen for blødning er akut. Efterspørgslen styrkes, når hospitaler udvider kirurgisk kapacitet og standardiserer operationsudstyr på tværs af afdelinger. Efterhånden som procedurekompleksiteten stiger, bliver blodtabsstyring mere central i perioperativ planlægning.

Installeret-base økonomi og tilbagevendende forbrugsvarer efterspørgsel

Autotransfusionssystemer følger ofte en placeringsmodel, hvor beslutninger om kapitaludstyr er knyttet til langsigtet anvendelse og tilbagevendende køb af forbrugsvarer. Forbrugsvarer og engangstilbehør skaber forudsigelige, gentagne indtægter, der understøtter leverandørservice og opgraderingscyklusser. Hospitaler foretrækker løsninger, der minimerer variation og forenkler lagerplanlægning for engangssæt. Denne dynamik opmuntrer leverandører til at konkurrere på samlede kontrakter, træning og servicepålidelighed.

Teknologiforbedringer, der forenkler arbejdsgange og træning

Systemdesign fortsætter med at forbedre brugervenlighed, opsætningstid og proceskonsistens, hvilket reducerer afhængigheden af højt specialiseret operatørfærdighed. Forbedrede grænseflader og standardiserede forbrugsvarer understøtter gentagelig ydeevne og muliggør bredere adoption på tværs af kirurgiske teams. Faciliteter ser arbejdsgangens enkelhed som et vigtigt indkøbskriterium, fordi det reducerer træningsbyrden og hjælper med at opretholde overholdelse af protokoller. Teknologiforbedringer understøtter også adoption ud over flagskibshjertecentre til bredere kirurgiske programmer.

- For eksempel gjorde et autologt transfusions trykstyringssystem, der tillader automatisk og manuel justering af sugning mellem 100 og 300 millimeter kviksølv, det muligt for anæstesilæger at kontrollere negativt tryk alene, mens de opretholdt røde blodlegemers integritet ved eller under 200 millimeter kviksølv, hvilket forenklede operationen uden yderligere kirurgisk personale involvering.

Udfordringer på markedet for autotransfusionssystemer

Adoption af markedet for autotransfusionssystemer kan begrænses af forudgående kapitalinvesteringer og de løbende omkostninger ved proprietære forbrugsvarer, især i faciliteter med lavere sagsvolumener. Indkøbsbeslutninger kan blive forsinket, når hospitaler prioriterer andre opgraderinger i operationsstuen eller står over for budgetcyklusser, der begrænser nyt kapitaludstyr. Inkonsekvent anvendelse på tværs af specialer kan svække forretningsgrundlaget, hvis protokoller ikke er standardiserede, eller hvis berettigede procedurer ikke er klart identificeret. Disse begrænsninger er mere udtalte i mindre faciliteter og omkostningsfølsomme miljøer.

- For eksempel har mindre NHS-hospitaler i Storbritannien rapporteret, at efterspørgslen efter intern celleopsamling er så lav, at det ikke anses for omkostnings- og ressourceeffektivt at opretholde deres egne systemer, hvilket får dem til i stedet at bruge outsourcede mobile celleopsamlingstjenester på tværs af mere end 50 hospitaler for at undgå underudnyttede kapital- og forbrugsomkostninger.

Operationel kompleksitet forbliver en barriere i miljøer med begrænset perfusionsstøtte eller personale tilgængelighed, fordi anvendelse afhænger af træning, arbejdsgangdisciplin og udstyrsberedskab. Kliniske teams kan også begrænse brugen i tilfælde, hvor kvaliteten af det genvundne blod er en bekymring, eller hvor risikoen for kontaminering opfattes som højere. Variation i proceduremix og bemanding kan føre til underudnyttelse af installerede systemer. Dette skaber indkøbshæmning, selv når mål for patientblodstyring er anerkendt.

Autotransfusionssystemers markedsudvikling og muligheder

Leverandører på markedet for autotransfusionssystemer fokuserer i stigende grad på standardisering af arbejdsprocesser og samlede tilbud, der kombinerer apparater, engangssæt, serviceunderstøttelse og træning. Denne tilgang understøtter hurtigere adoption og styrker langsigtet kundeloyalitet ved at reducere friktion i indkøb og anvendelse. Hospitaler foretrækker løsninger, der integreres i standardiserede operationsstueprotokoller på tværs af flere specialer. Samlede modeller understøtter også forudsigelig budgettering og reducerer operationel usikkerhed i forsyningsplanlægning.

- For eksempel implementerede en stor ortopædisk hospitalkæde i Tyskland et semi-automatisk, kompakt autotransfusionssystem med samlede leukocyt-filtrerende engangsartikler på tværs af sit rygkirurginetværk og rapporterede en 33% reduktion i allogene transfusionsrater og en næsten en-dags reduktion i gennemsnitlig udskrivningstid inden for ni måneder, hvilket illustrerer, hvordan standardiserede, leverandørunderstøttede pakker kan omsættes til kvantificerbare kliniske og operationelle gevinster.

Der er voksende muligheder for at udvide anvendelsen af autotransfusion ud over traditionelle kardiologiske indstillinger til ortopædiske, transplantations- og udvalgte obstetriske og gynækologiske anvendelsestilfælde, hvor risikoen for blodtab er væsentlig. Udvidelse til ambulante kirurgiske centre er en ny vej, da procedurer med højere kompleksitet flytter til ambulante omgivelser. Leverandører, der tilbyder kompakte designs og forenklet betjening, kan imødekomme personalebegrænsninger og adoptionsbarrierer. Denne tendens er i overensstemmelse med bredere kirurgiske gennemløbs- og effektivitetsmål.

Regionale indsigter

Nordamerika

Nordamerika stod for den største andel på 41,9% i 2025 på grund af moden adoption af kirurgisk blodstyring, høje procedurevolumener og stærk hospitalsinfrastruktur. Regionen drager fordel af etablerede perfusionstjenester og standardiserede operationsstueprotokoller, der understøtter rutinemæssig brug i egnede procedurer. Indkøbsbeslutninger lægger ofte vægt på arbejdsgangens pålidelighed, leverandørstøtte og de samlede ejeromkostninger. Disse faktorer opretholder efterspørgslen efter både systemer og tilbagevendende forbrugsvarer.

Europa

Europa repræsenterede 26,0% andel i 2025, understøttet af bred adgang til avanceret kirurgisk pleje og strukturerede tilgange til transfusionsforvaltning på tværs af mange sundhedssystemer. Adoption styrkes i centre med højere kompleksitet, hvor kardiologiske og ortopædiske kirurgivolumener retfærdiggør udvidelse af den installerede base. Indkøbsbeslutninger prioriterer ofte klinisk standardisering og konsekvent kvalitetspræstation på tværs af steder. Leverandørdifferentiering er tæt knyttet til pålidelighed, træning og serviceomfang.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 21,0% andel i 2025, hvilket afspejler udvidet kirurgisk kapacitet og voksende adoption af moderne perioperative blodstyringspraksisser. Efterspørgslen understøttes af udviklingen af hospitalsinfrastruktur og øgede procedurevolumener i store bycentre. Regionen præsenterer også stærke muligheder for adoption, efterhånden som kliniske veje modnes og indkøb skifter mod standardiseret operationsudstyr. Væksten understøttes yderligere af udvidet privat sundhedsinvestering og kapacitetsopgraderinger i tertiære hospitaler.

Latinamerika

Latinamerika tegnede sig for 7,0% andel i 2025, med adoption koncentreret i førende private hospitaler og højere-tier offentlige centre. Efterspørgslen formes af budgetfølsomhed, ujævn adgang til perfusionspersonale og variation i procedurevolumener på tværs af faciliteter. Hvor adoption finder sted, prioriterer hospitaler løsninger, der reducerer operationel kompleksitet og sikrer pålidelig forsyning af engangsartikler. Markedsudvidelse er forbundet med infrastrukturforbedringer og bredere optagelse af patientblodstyringsprogrammer.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede en 4,1% andel i 2025, drevet hovedsageligt af tertiære hospitaler og ekspertisecentre i udvalgte lande. Adoption påvirkes af investering i kirurgisk infrastruktur, tilgængeligheden af klinisk arbejdskraft og evnen til at opretholde en konsekvent forsyning af forbrugsvarer. Store hospitaler, der udfører komplekse procedurer, er mere tilbøjelige til at standardisere brugen af autotransfusion inden for transfusionsstyringsprogrammer. Vækstpotentialet forbedres, når hospitalets kapacitet udvides, og perioperative protokoller bliver mere standardiserede.

Konkurrencelandskab

Konkurrencen på markedet for autotransfusionssystemer fokuserer på enhedens ydeevne, arbejdsgangens enkelhed, servicepålidelighed og den kommercielle model, der forbinder væksten i installeret base med tilbagevendende forbrugsvarer. Leverandører differentierer sig gennem nem opsætning, konsistens i output af forarbejdede røde blodlegemer, træningsprogrammer og langsigtede servicekontrakter, der understøtter høj udnyttelse. Indkøb påvirkes af de samlede ejeromkostninger og evnen til at standardisere udstyr på tværs af kirurgiske suiter og servicelinjer. Konkurrencepositionering afspejler også evnen til at understøtte hospitalets blodstyringsmål med integreret klinisk uddannelse og pålidelige forsyningskæder.

Medtronic plc konkurrerer typisk gennem bredden af hospitalets relationer og en stærk tilstedeværelse i operationsstue- og perioperative teknologiske økosystemer. Medtronic plc’s tilgang er ofte tilpasset standardisering på tværs af plejeveje, der understøtter indkøbsteams, der prioriterer leverandørpålidelighed og skalerbar service dækning. Medtronic plc’s position styrkes, når faciliteter søger konsolideret leverandørstøtte til komplekse kirurgiske miljøer. Medtronic plc drager fordel af at tilpasse teknologiadoption med hospitalets kvalitets- og effektivitetsmål.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Medtronic plc

- Becton, Dickinson and Company (BD)

- Haemonetics Corporation

- Zimmer Biomet Holdings, Inc.

- Teleflex Incorporated

- Stryker Corporation

- Terumo Corporation

- LivaNova PLC

- Fresenius SE & Co. KGaA (Fresenius Kabi)

- SARSTEDT AG & Co. KG

- B. Braun SE

- Redax S.p.A.

- Macopharma SA

- Nipro Corporation

- Beijing ZKSK Technology Co., Ltd.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I august 2024 lancerede Stago, i samarbejde med i-SEP, SAME autotransfusionssystemet, beskrevet som en enestående intraoperativ celleopsamlingsenhed, der er i stand til at vaske og genvinde både funktionelle blodplader og røde blodlegemer samtidig for at støtte blodbesparelse under operation.

- I november 2024 indgik Fresenius Kabi (Fresenius SE & Co. KGaA) et strategisk partnerskab med en stor gruppeindkøbsorganisation (GPO) for at levere sine CATSmart autotransfusionssystemer med det formål at udvide anvendelsen i mellemstore hospitaler og ambulante operationscentre.

- I april 2025 lancerede Medtronic plc sin nye Auto-Intel-serie af autotransfusionssystemer, der integrerer avanceret sensorteknologi for at levere realtidsfeedback om blodbehandling og maksimere genvindingen af røde blodlegemer under operation.

- I januar 2025 modtog LivaNova PLC CE-mærkning for sit næste generations Xtra+ Autotransfusionssystem, som har forbedrede blodpladegenvindingsprotokoller og avanceret datastyring skræddersyet til komplekse hjerteoperationer.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 528,39 millioner |

| Indtægtsprognose i 2032 |

USD 796,6 millioner |

| Vækstrate (CAGR) |

6,04% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkttype Udsigt: Autotransfusionssystemer / Enheder (Intraoperative Autotransfusionssystemer, Postoperative Autotransfusionssystemer, Dual-mode Autotransfusionssystemer), Forbrugsvarer & Tilbehør; Efter Anvendelsesudsigt: Hjerte-/Kardiovaskulær Kirurgi, Ortopædkirurgi, Neurologisk Kirurgi, Organtransplantation, Traumaprocedurer, Obstetrik & Gynækologi, Andre; Efter Slutbruger Udsigt: Hospitaler, Ambulante Kirurgiske Centre, Specialklinikker |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 virksomheder) |

| Antal sider |

327 |

Segmentering

Efter Produkttype

- Autotransfusionssystemer / Enheder [Intraoperative Autotransfusionssystemer, Postoperative Autotransfusionssystemer, Dual-mode Autotransfusionssystemer]

- Forbrugsvarer & Tilbehør

Efter Anvendelse

- Kardiel / Kardiovaskulær Kirurgi

- Ortopædkirurgi

- Neurologisk Kirurgi

- Organtransplantation

- Traumeprocedurer

- Obstetrik & Gynækologi

- Andre

Efter Slutbruger

- Hospitaler

- Ambulatoriske Kirurgiske Centre

- Specialklinikker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika