Markedsoversigt:

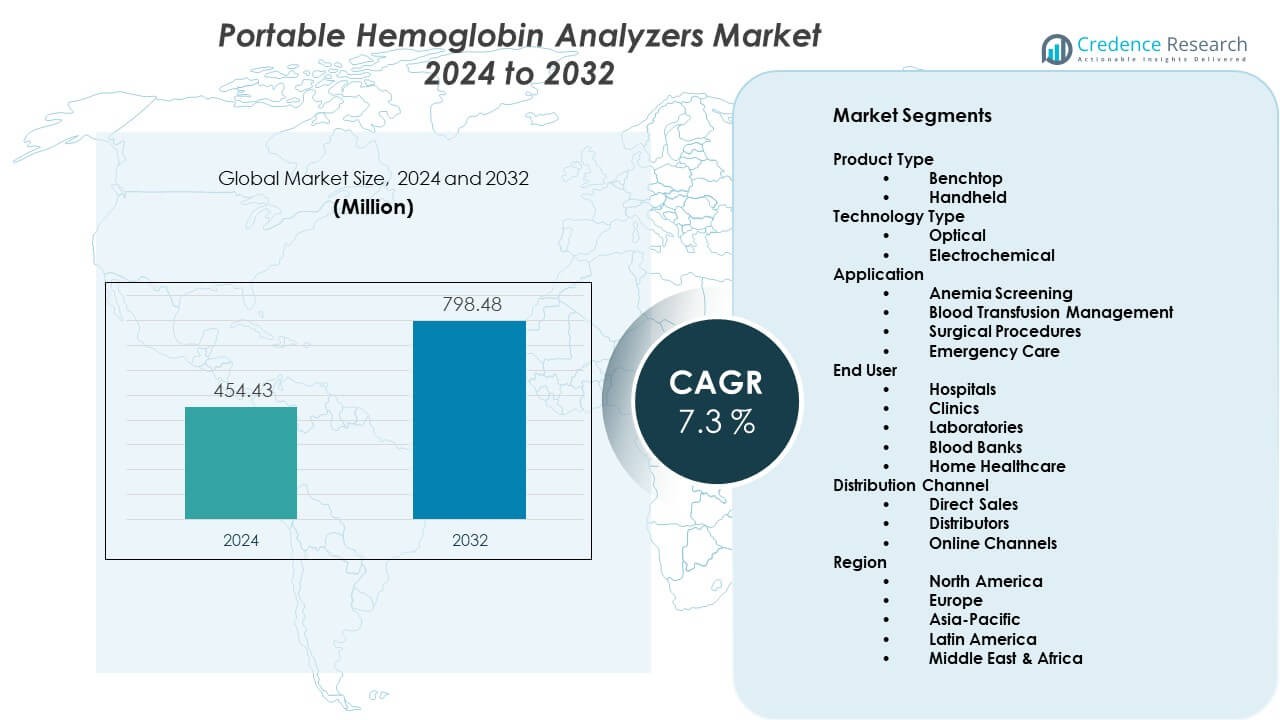

Markedet for bærbare hæmoglobinanalyzatorer forventes at vokse fra USD 454,43 millioner i 2024 til anslået USD 798,48 millioner i 2032. Markedet forventes at registrere en CAGR på 7,3% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for bærbare hæmoglobinanalyzatorer 2024 |

USD 454,43 millioner |

| Marked for bærbare hæmoglobinanalyzatorer, CAGR |

7,3% |

| Markedstørrelse for bærbare hæmoglobinanalyzatorer 2032 |

USD 798,48 millioner |

Efterspørgselsvæksten kommer fra bredere screeningsprogrammer og hurtigere kliniske arbejdsgange. Bærbare analyzatorer leverer hurtige hæmoglobinmålinger med små blodprøver. Primære sundhedscentre bruger dem til rutinetjek. Akutplejeteam er afhængige af hurtig teststøtte. Mødre- og børnesundhedsprogrammer driver stabil efterspørgsel. Hjemmesundhedspleje øger også brugen af enheder. Teknologiske fremskridt forbedrer nøjagtighed og batterilevetid. Digitale displays og datalagring understøtter kliniske beslutninger. Disse faktorer opretholder stærke udskiftnings- og nyindkøbscyklusser.

Nordamerika fører markedet på grund af stærk adgang til primærpleje og tidlig teknologiadoption. USA driver efterspørgslen gennem ambulant testning og vækst i hjemmepleje. Europa følger med stærkt fokus på forebyggende screening. Lande som Tyskland og Storbritannien investerer i decentraliseret diagnostik. Asien og Stillehavsområdet viser hurtig vækst på grund af stigende anæmirater. Indien og Kina udvider testprogrammer i landdistrikter. Latinamerika og Afrika dukker op gennem folkesundhedsinitiativer og mobile plejeenheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet voksede fra USD 454,43 millioner i 2024 til USD 798,48 millioner i 2032, med en CAGR på 7,3%.

- Nordamerika fører med 35%, Europa har 28%, og Asien og Stillehavsområdet har 25%, drevet af stærk adgang til pleje.

- Asien og Stillehavsområdet er den hurtigst voksende region med 25% andel, understøttet af store befolkninger og screeningsprogrammer.

- Produktandelen favoriserer håndholdte analyzatorer med omkring 60%, mens bænksystemer holder nær 40%.

- Slutbrugerandelen centrerer sig om hospitaler med cirka 45%, efterfulgt af klinikker med omkring 25%.

Markedsdrivere:

Stigende behov for hurtig point-of-care blodtestning på tværs af plejeindstillinger

Markedet for bærbare hæmoglobinanalyzatorer drager fordel af stærk efterspørgsel efter hurtig diagnostisk støtte. Hospitaler søger hurtigere triage- og behandlingsbeslutninger. Klinikker foretrækker testning på stedet for at undgå laboratorieforsinkelser. Akutenheder er afhængige af øjeblikkelige hæmoglobindata. Sundhedsprogrammer i felten værdsætter bærbarhed og hastighed. Screeningslejre bruger kompakte enheder til høje patientvolumener. Læger stoler på øjeblikkelige målinger til klinisk handling. Denne driver understøtter stabil indkøb af enheder.

- For eksempel leverer EKF Diagnostics’ DiaSpect™ Hb-analysator resultater på omkring 2 sekunder ved brug af en 10 µL blodprøve, hvilket understøtter hurtig point-of-care testning.

Udvidelse Af Maternel, Børne- Og Anæmi Screeningprogrammer Globalt

Folkesundhedsprogrammer fokuserer på tidlig anæmi-detektion. Regeringer fremmer rutinemæssige hæmoglobincheck for kvinder. Børns sundhedsinitiativer afhænger af hurtige screeningværktøjer. Landklinikker kræver bærbare diagnostiske løsninger. Outreach-programmer foretrækker enheder med minimale infrastrukturbehov. Bærbare analysatorer forbedrer dækningen i fjerntliggende regioner. Sundhedsarbejdere håndterer højere screeningeffektivitet. Denne faktor styrker den langsigtede efterspørgsel.

- For eksempel giver HemoCue® Hb 801 hæmoglobinresultater på under 5 sekunder med en 10 µL kapillærprøve, hvilket understøtter storskala maternel- og børnescreeningprogrammer.

Vækst I Decentraliseret Og Primærpleje Diagnostisk Infrastruktur

Primærplejecentre udvider diagnostiske kapaciteter. Decentraliseret pleje reducerer presset på hospitaler. Bærbare analysatorer passer godt i små klinikker. Læger håndterer rutinetests under konsultationer. Hjemmesundhedsudbydere adopterer også kompakte værktøjer. Reduceret prøvehåndtering forbedrer patientkomfort. Arbejdsgangeffektivitet understøtter klinisk adoption. Denne trend driver konstant markedsvækst.

Teknologiske Forbedringer Understøtter Nøjagtighed Og Brugervenlighed

Producenter forbedrer sensorpræcision og pålidelighed. Enheder kræver nu mindre blodprøver. Brugervenlige grænseflader reducerer træningsbehov. Batteriydelse understøtter udvidet feltbrug. Digitale displays forbedrer læseklarhed. Hukommelsesfunktioner understøtter patientdatatracking. Forbedret konsistens opbygger klinikeres tillid. Teknologiske fremskridt opretholder købsimpuls.

Markedstendenser:

Integration Af Digitale Displays Og Datastyringsfunktioner

Bærbare analysatorer adopterer avancerede displayfunktioner. Klare skærme understøtter hurtigere resultatfortolkning. Datastyring muliggør kontinuitet i patientjournaler. Klinikker sporer tendenser på tværs af flere besøg. Digitale grænseflader reducerer manuelle indtastningsfejl. Sundhedspersonale værdsætter forenklet dokumentation. Denne trend forbedrer arbejdsgangskvaliteten. Adoption stiger på tværs af ambulante miljøer.

- For eksempel kan Masimo Pronto®-enheder gemme flere patientmålinger og markedsføres med en producentrapporteret nøjagtighed omkring ±1,0 g/dL under kontrollerede studieforhold; dog rapporterer uafhængige kliniske studier ofte bredere aftalegrænser, med en metaanalyse, der finder 95% aftalegrænser på ±2,9 g/dL i generelle patientpopulationer, hvilket indikerer høj variabilitet i klinisk brug i virkeligheden.

Stigende Præference For Kompakte Og Letvægts Diagnostiske Enheder

Sundhedsudbydere foretrækker pladsbesparende udstyr. Mindre enheder passer til overfyldte kliniske miljøer. Mobile teams foretrækker letvægtsdesigns. Transportlethed understøtter outreach-tjenester. Kompakte formfaktorer forbedrer brugervenlighed. Opbevaring og håndtering bliver enklere. Dette designfokus former nye produktlanceringer. Markedsaccept fortsætter med at udvide.

- For eksempel vejer EKF Diagnostics’ DiaSpect™ Hb omkring 180 gram, hvilket muliggør enhåndsbetjening under mobile screeningsaktiviteter.

Skift Mod Batteridrevne Og Lavvedligeholdelsesløsninger

Faciliteter søger udstyr med minimal vedligeholdelse. Batteridrift understøtter uafbrudt testning. Strømuafhængige enheder passer til landklinikker. Vedligeholdelsessimplicitet reducerer driftsomkostninger. Personalet håndterer enheder uden teknisk support. Pålidelig oppetid understøtter kontinuitet i pleje. Denne trend påvirker købsbeslutninger. Producenter reagerer med holdbare designs.

Øget Adoption Inden For Hjemmepleje Og Fællesskabsplejemodeller

Hjemmepleje udvider diagnostiske behov. Sygeplejersker kræver bærbare testværktøjer. Fællesskabsplejecentre foretrækker hurtige screeningsenheder. Patientkomfort forbedres med test nær patienten. Færre hospitalsbesøg støtter plejeeffektivitet. Bærbare analysatorer tilpasses hjemmeplejearbejdsgange. Efterspørgslen vokser i aldrende befolkninger. Denne tendens ændrer slutbrugerprofiler.

Analyse af Markedsudfordringer:

Nøjagtighedsproblemer Sammenlignet Med Centrale Laboratorieanalysatorer

Markedet for bærbare hæmoglobinanalysatorer står over for nøjagtighedsgranskning. Klinikere sammenligner resultater med laboratoriestandarder. Variationer påvirker klinisk tillid. Kalibreringsbehov rejser driftsmæssige bekymringer. Miljøforhold påvirker aflæsninger. Uddannelsesgab øger risikoen for fejl. Kvalitetssikring forbliver essentiel. Disse faktorer bremser adoption i kritisk pleje.

Regulatorisk Overholdelse Og Omkostningsfølsomhed I Nye Markeder

Regulatoriske godkendelsesprocesser forbliver komplekse. Producenter opfylder strenge diagnostiske standarder. Certificeringstidslinjer forsinker produktindtræden. Omkostningsfølsomhed begrænser adoption i lavindkomstregioner. Budgetbegrænsninger påvirker offentlige sundhedsindkøb. Importregler øger prispres. Distributionsudfordringer påvirker tilgængelighed. Disse barrierer påvirker markedsindtrængningshastigheden.

Markedsmuligheder:

Udvidelse Af Screeningsprogrammer I Nye Økonomier

Nye markeder øger fokus på forebyggende sundhedspleje. Regeringer finansierer anæmiscreeningsinitiativer. Bærbare analysatorer passer til store befolkningsprogrammer. Landdistriktsindsats skaber stærkt efterspørgselspotentiale. Lokal produktion reducerer enhedsomkostninger. Uddannelsesprogrammer understøtter arbejdsstyrkens parathed. Denne mulighed understøtter langsigtet ekspansion. Markedsaktører opnår skala fordele.

Produktinnovation Tilpasset Til Fjerntliggende Og Ressourcebegrænsede Miljøer

Producenter udvikler robuste enhedsdesign. Forlænget batterilevetid passer til fjernbrug. Forenklet betjening understøtter ikke-specialistbrugere. Overkommelige modeller tiltrækker offentlige sundhedskøbere. Forbindelsesfunktioner understøtter centraliseret overvågning. Innovation forbedrer konkurrencepositionering. Markedsdifferentiering styrker indtægtspotentialet. Disse muligheder driver fremtidig vækst.

Analyse af Markedssegmentering:

Produkttype

Bordanalysatorer betjener hospitaler og laboratorier, der kræver stabil, høj-gennemløbstestning. Disse systemer understøtter rutinemæssige screenings- og transfusionsarbejdsgange. Håndholdte analysatorer imødekommer mobilitetsbehov på tværs af klinikker og outreach-programmer. Kompakt design understøtter hurtig testning i fjerntliggende miljøer. Håndholdte enheder foretrækkes i nød- og hjemmepleje. Dette segment drager fordel af nem transport og hurtig opsætning. Markedet for bærbare hæmoglobinanalysatorer oplever afbalanceret efterspørgsel på tværs af begge formater.

- For eksempel bruger Abbotts i-STAT-system patronbaseret elektrokemisk sensing og kræver kun få dråber fuldblod for at levere hurtige kritiske plejeresultater, inklusive hæmatokrit- og hæmoglobinparametre, ved sengekanten.

Teknologitype

Optisk teknologi dominerer på grund af konsekvent nøjagtighed og nem kalibrering. Mange udbydere stoler på optiske systemer til rutinemæssig testning. Elektrokemisk teknologi understøtter lave prøvevolumenkrav. Denne tilgang passer til bærbare og batteridrevne enheder. Omkostningseffektivitet forbedrer adoption i primære sundhedsindstillinger. Teknologivalg afhænger af kliniske behov og driftsmiljø.

Anvendelse

Anæmi screening repræsenterer en stor anvendelse på tværs af forebyggende plejeprogrammer. Blodtransfusionsstyring er afhængig af hurtig hæmoglobinbekræftelse. Kirurgiske procedurer kræver præ- og postoperativ overvågning. Akutpleje afhænger af hurtige resultater under traumevurdering. Hver anvendelse værdsætter hastighed og pålidelighed. Forskellige anvendelsestilfælde styrker markedsstabiliteten.

Slutbruger

Hospitaler forbliver nøglebrugere på grund af høj patientstrøm. Klinikker foretrækker bærbare enheder til rutinekontroller. Laboratorier bruger analysatorer til decentraliseret teststøtte. Blodbanker er afhængige af nøjagtig donorscreening. Hjemmesundhedspleje udvider enhedsbrug ud over faciliteter. Slutbrugerdiversitet understøtter stabil efterspørgsel.

Distributionskanal

Direkte salg betjener store sundhedsinstitutioner. Distributører udvider regional rækkevidde og service support. Online kanaler tiltrækker mindre klinikker og hjemmebrugere. Kanalblanding forbedrer markedsadgang.

Segmentering:

Produkttype

Teknologitype

Anvendelse

- Anæmi Screening

- Blodtransfusionsstyring

- Kirurgiske Procedurer

- Akutpleje

Slutbruger

- Hospitaler

- Klinikker

- Laboratorier

- Blodbanker

- Hjemmesundhedspleje

Distributionskanal

- Direkte Salg

- Distributører

- Online Kanaler

Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har den største andel af det bærbare hæmoglobinanalysatormarked og står for næsten 35% af den globale omsætning. USA fører an på grund af stærk primærplejeinfrastruktur. Hospitaler adopterer point-of-care test for at understøtte hurtige kliniske beslutninger. Klinikker er afhængige af bærbare analysatorer til rutinemæssig screening. Udvidelse af hjemmesundhedspleje understøtter stabil enhedsefterspørgsel. Canada bidrager gennem forebyggende sundhedsprogrammer. Høj teknologioptagelse opretholder regionalt lederskab.

Europa

Europa repræsenterer omkring 28% af den globale markedsandel. Lande som Tyskland, Storbritannien og Frankrig driver adoptionen. Offentlige sundhedssystemer lægger vægt på tidlig anæmi detektion. Hospitaler integrerer bærbare analysatorer i ambulante tjenester. Blodbanker bruger disse enheder til donorscreening. Reguleringsstandarder understøtter produktkvalitet og tillid. Denne region viser stabile og modne efterspørgsmønstre.

Asien og Stillehavsområdet, Latinamerika og Mellemøsten og Afrika

Asien og Stillehavsområdet står for omkring 25% af den globale markedsandel. Kina og Indien fører an på grund af store patientpopulationer. Japan og Sydkorea understøtter efterspørgslen gennem avanceret diagnostik. Stigende anæmi prævalens driver screeningsprogrammer. Latinamerika har næsten 7% andel, ledet af Brasilien og Mexico. Mellemøsten og Afrika bidrager med omkring 5%, drevet af folkesundhedsinitiativer. Disse regioner tilbyder stærkt langsigtet vækstpotentiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Abbott

- EKF Diagnostics

- HemoCue

- Masimo

- Siemens Healthineers

- Sysmex Corporation

- Roche

- Nova Biomedical

- Bio-Rad Laboratories

- URIT Medical Electronic

Konkurrenceanalyse:

Markedet for bærbare hæmoglobinanalyseapparater viser stærk konkurrence blandt globale diagnostikfirmaer og specialiserede enhedsproducenter. Ledende virksomheder fokuserer på nøjagtighed, bærbarhed og arbejdsgangseffektivitet. Produktpålidelighed og brandtillid former købsbeslutninger på hospitaler og klinikker. Virksomheder konkurrerer gennem teknologiopgraderinger og kompakte designs. Distributionsrækkevidde og eftersalgsstøtte styrker positioneringen. Prisfølsomhed påvirker konkurrencen i nye regioner. Det forbliver moderat konsolideret, med etablerede mærker, der har stærk klinisk accept.

Seneste udviklinger:

- I december 2025 annoncerede Sysmex Corporation lanceringen af den automatiserede blodkoagulationsanalysator CN-700 i Japan. Produktet arver den analytiske teknologi og brugervenlighed fra de højere modeller CN-6000 og CN-3000, mens det opnår et mere kompakt design. Med tilføjelsen af denne nye model til CN-serien erklærede Sysmex, at det vil bidrage til automatisering og forbedret effektivitet af en bred vifte af medicinske faciliteter, inklusive dem i nye markeder.

- Patricia Industries’ datterselskab Advanced Instruments indgik en endelig aftale den 19. marts 2025 om at købe Nova Biomedical fra dets grundlæggende aktionærer for en virksomhedsværdi på USD 2,2 milliarder. Opkøbet blev officielt afsluttet den 10. juli 2025. Efter afslutningen fusionerede Advanced Instruments og Nova Biomedical, hvilket skabte en global platform for livsvidenskabsværktøjer, der opererer under navnet Nova Biomedical, med en diversificeret portefølje af analytiske instrumenter, reagenser og tjenester. For hele året 2024 genererede den samlede virksomhed et salg på USD 621 millioner.

- I februar 2025 annoncerede Bio-Rad Laboratories et bindende tilbud om at købe alle kapitalandele i Stilla Technologies, et fransk digitalt PCR-firma. Opkøbet blev afsluttet den 30. juni 2025. I juli 2025 annoncerede Bio-Rad lanceringen af fire nye Droplet Digital PCR (ddPCR) platforme, inklusive QX Continuum ddPCR-systemet og QX700-serien. Mens de primært fokuserer på digitale PCR-løsninger til genomforskning og anvendte videnskabsmarkeder, supplerer disse platforme Bio-Rads bredere diagnostiske portefølje.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Teknologitype, Anvendelse, Slutbruger, Distributionskanal og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Adoptionen af point-of-care testning vil fortsætte med at udvide sig inden for primærpleje.

- Efterspørgslen efter hjemmepleje vil understøtte brugen af bærbare enheder.

- Teknologiske opgraderinger vil fokusere på nøjagtighed og brugervenlighed.

- Fremvoksende markeder vil drive volumen vækst.

- Forebyggende screeningsprogrammer vil øge udbredelsen af analysatorer.

- Kompakte og letvægtsdesigns vil blive foretrukket.

- Batterieffektivitet vil forblive et produktfokusområde.

- Distributionsnetværk vil udvide sig i landdistrikter.

- Digitale funktioner vil understøtte klinisk dokumentation.

- Konkurrencen vil intensivere omkring omkostninger og servicekvalitet.