Markedsoversigt:

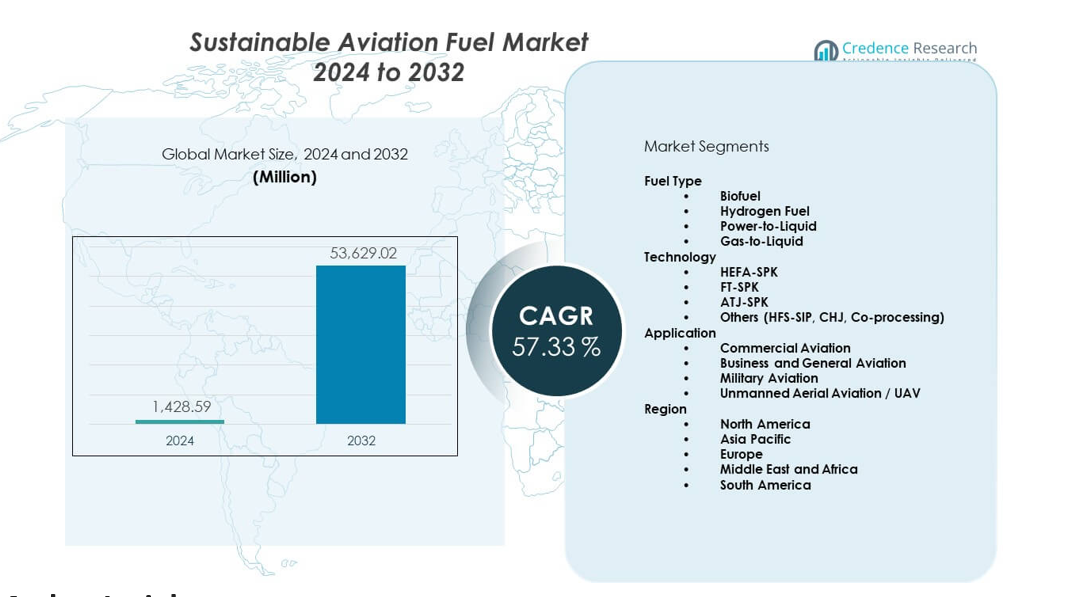

Markedet for bæredygtigt flybrændstof forventes at vokse fra USD 1428,59 millioner i 2024 til anslået USD 53629,02 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 57,33% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for bæredygtigt flybrændstof 2024 |

USD 1428,59 millioner |

| Bæredygtigt flybrændstofmarked, CAGR |

57,33% |

| Markedsstørrelse for bæredygtigt flybrændstof 2032 |

USD 53629,02 millioner |

Voksende klimaforpligtelser driver hurtig efterspørgsel efter SAF på tværs af globale flåder. Flyselskaber investerer i certificerede blandinger, der reducerer livscyklusudledninger, samtidig med at de opretholder motorkompatibilitet. Regeringer støtter skiftet gennem mandater, skatteincitamenter og kulstofkreditrammer. Brændstofudviklere skalerer avancerede veje som HEFA, alkohol-til-jet og forgasning for at levere stabile mængder. Mange luftfartsselskaber indgår langsigtede aftaler for at sikre forsyning og opfylde netto-nul-planer. Stærk innovation driver effektivitetsgevinster, der styrker markedet for bæredygtigt flybrændstof.

Nordamerika fører an på grund af tidlig politisk støtte, stærke flyselskabsforpligtelser og hurtig udvikling af bioraffinaderier. Europa følger med strenge emissionslove og stor lufthavnsadoption af SAF-forsyningskæder. Asien og Stillehavsområdet fremstår som en hurtigt voksende region, da flyselskaber udvider flåder, og regeringer presser på for grønne luftfartsmål. Mellemøsten investerer i SAF for at tilpasse sig langsigtede energidiversificeringsplaner. Latinamerika styrker sin position gennem stærk tilgængelighed af råvarer og stigende interesse for bio-jetproduktion.

Markedsindsigt:

- Markedet for bæredygtigt flybrændstof forventes at vokse fra USD 1428,59 millioner i 2024 til USD 53629,02 millioner i 2032, med en CAGR på 33%, drevet af stigende adoption fra flyselskaber og udvidet kapacitet i bioraffinaderier.

- Nordamerika (45%), Europa (30%) og Asien og Stillehavsområdet (20%) leder markedet på grund af faste emissionsmandater, stærke flyselskabsforpligtelser og hurtig infrastrukturudvikling.

- Mellemøsten og Afrika (3%) fremstår som den hurtigst voksende region, støttet af store energiinvesteringer og langsigtede diversificeringsstrategier inden for luftfart.

- Biobrændstof har den dominerende andel på over 90%, støttet af HEFA-teknologi og bred adgang til råmaterialer.

- Kommmerciel luftfart står for den største anvendelsesandel, drevet af højt brændstofforbrug og strenge dekarboniseringsmål på tværs af store flåder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stærkt globalt pres for adoption af rent flybrændstof drevet af reguleringspres

Markedet for bæredygtigt flybrændstof får stærkt momentum på grund af strenge emissionsregler verden over. Regeringer sætter faste reduktionsmål, der presser flyselskaber til at skifte mod renere blandinger. Luftfartsorganer opfordrer til brændstofskift for at opfylde langsigtede klimamål. Flyselskaber forpligter sig til flerårige indkøbsplaner for at støtte bredere tilgængelighed. Producenter reagerer med opskalerede investeringer i bioraffinaderier, der øger produktionskapaciteten. Teknologiudbydere forfiner veje, der styrker brændstofkvalitet og sikkerhed. Globale luftfartsselskaber tester flere råmaterialer for at sikre pålidelig forsyning. Det får støtte gennem stærkere tilpasning mellem politiske rammer og flyselskabsstrategier. Markedet for bæredygtigt flybrændstof afspejler udvidede samarbejder på tværs af luftfartsforsyningskæden.

- For eksempel leverer Nestes SAF op til 80% lavere livscyklusudledninger, bekræftet gennem ISCC-certificerede veje. Det får støtte gennem stærkere tilpasning mellem politiske rammer og flyselskabsstrategier.

Hurtig vækst i flyselskabers forpligtelser mod netto-nul kulstofmål på tværs af globale flåder

Flyselskaber fremskynder nul-kulstofplaner, der i høj grad afhænger af bæredygtige brændstoffer. Luftfartsalliancer skaber fælles mål for at øge SAF-brugen hvert år. Brændstofudviklere designer certificerede blandinger, der understøtter motorpræstation uden hardwareændringer. Mange lufthavne integrerer tankanlæg for at støtte en konsistent forsyning. Regeringer skaber incitamenter, der reducerer omkostningsbarrierer for producenter. Leverandører af råmaterialer udvider landbrugs- og affaldsbaserede input for at stabilisere produktionscyklusser. Energifirmaer indgår partnerskaber inden for flybrændstof for at udvide deres lav-kulstofportefølje. Flyselskaber arbejder på langsigtede kontrakter for at sikre stabile volumener. Markedet for bæredygtigt flybrændstof får stærk synlighed gennem stigende globale klimaforpligtelser.

- For eksempel har United Airlines forpligtet sig til at købe op til 1,5 milliarder gallon SAF gennem partnerskaber med leverandører som Fulcrum BioEnergy og World Energy. Markedet for bæredygtigt flybrændstof opnår stærk synlighed gennem stigende globale klimaforpligtelser.

Udvidelse af Avancerede Brændstofproduktionsveje, der Støtter Storskala Kommerciel Udrulning

Fremvoksende veje øger produktionen og reducerer livscyklusudledninger. HEFA forbliver dominerende på grund af dokumenteret pålidelighed og bred tilgængelighed af råvarer. Alkohol-til-jet vinder frem gennem forbedret konverteringseffektivitet. Forgasningsplatforme styrker forsyningen til langdistanceflyvning. Producenter innoverer med næste generations katalysatorer, der reducerer energiforbruget. Investeringsgrupper støtter skalerbare designs, der øger den samlede produktion. Mange virksomheder udforsker kommunalt affald og alger for at diversificere input. Flyselskaber værdsætter disse teknologier for at opfylde strengere emissionsgrænser. Markedet for bæredygtigt flybrændstof drager fordel af brændstofveje af højere kvalitet på tværs af regioner.

Voksende Offentlig og Privat Investering Styrker den Langsigtede Forsyningspipeline

Kapitalstrømmen til SAF accelererer gennem offentlige tilskud og interesse fra private equity. Investorer støtter nye anlæg, der reducerer afhængigheden af fossilt jetbrændstof. Grupper inden for vedvarende energi forbinder produktion med grøn brint og power-to-liquid-systemer. Lande forfølger joint ventures, der sikrer regionale brændstofknudepunkter. Flyselskaber deltager i flerpartnere finansieringsprogrammer for at sikre langsigtet adgang. Raffinaderier opgraderer infrastruktur for at udvide blanding og distribution. Teknologivirksomheder støtter procesautomatisering, der forbedrer udbyttet. Globale klimapolitikker øger tiltrækningen af lavkulstofløsninger til luftfart. Markedet for bæredygtigt flybrændstof opnår stabil støtte gennem stigende investeringssikkerhed.

Markedstendenser:

Skift Mod Multifoderstof Brændstofmodeller, der Sikrer Stabilitet på Tværs af Globale Forsyningskæder

Markedet for bæredygtigt flybrændstof observerer en stærk bevægelse mod forskellige foderstofmodeller. Producenter integrerer affaldsolier, rester, biobaserede sukkerarter og CO₂-afledte input. Multifoderstofanlæg reducerer forsyningsforstyrrelser under sæsonmæssige mangler. Flyselskaber støtter dette skift for at sikre tilgængelighed året rundt. Lufthavne arbejder med leverandører for at sikre fleksible blandingsmuligheder. Mange udviklere udforsker syntetiske brændstoffer, der reducerer afhængigheden af afgrøder. Affald-til-jet-platforme vinder frem, da byer søger renere affaldshåndteringsruter. Investorer viser interesse for foderstofdiversitet for at begrænse volatilitet. Det styrker modstandsdygtigheden på tværs af det bredere flybrændstoføkosystem.

- For eksempel konverterer Velocys’ affald-til-jet-teknologi kommunalt og kommercielt fast affald til syntetisk råolie, hvilket gør det muligt for dets kommercielle anlæg (som det foreslåede Altalto-anlæg i Storbritannien) at behandle over 500.000 tons affald om året. Dette styrker modstandsdygtigheden på tværs af det bredere flybrændstoføkosystem ved at diversificere foderstof og markant reducere drivhusgasemissioner.

Stigning i Langsigtede Aftaler mellem Flyselskaber og Brændstofproducenter

Flyselskaber forpligter sig til flerårige aftaler for at sikre stabile SAF-mængder. Disse kontrakter opmuntrer producenter til at udvide kapaciteten med lavere finansiel risiko. Lufthavne tilpasser lagringsfaciliteter for at støtte en konsekvent forsyning. Energiselskaber indgår aftaler med luftfartsselskaber for at udvide deres vedvarende portefølje. Flådeoperatører bruger disse aftaler til at støtte overholdelse af netto-nul. Regeringer anerkender disse forpligtelser og forfiner politisk støtte. Producenter sikrer forudsigelige indtægtsstrømme, der fremskynder projektgodkendelser. Det styrker strategiske partnerskaber på tværs af brændstofforsyningskæden. Markedet for bæredygtigt flybrændstof følger stærk vækst i langsigtede aftaler.

- For eksempel har Lufthansa indgået en langsigtet SAF-aftale med Shell, der muliggør leveringsvolumener på op til 1,8 millioner metriske tons mellem 2024 og 2034. Det styrker strategiske partnerskaber på tværs af brændstofforsyningskæden.

Integration af digitale værktøjer og kulstofsporingsplatforme på tværs af brændstofnetværk

Digitale platforme sporer kulstofintensitet på tværs af hver produktionsfase. Flyselskaber bruger realtidsdashboard til at verificere emissionsbesparelser. Brændstofleverandører effektiviserer logistik med automatiserede overvågningsværktøjer. Lufthavne adopterer digitale blandingssystemer, der forbedrer brændstofkonsistens. Blockchain-platforme certificerer råvarekilder for bæredygtighedsoverholdelse. Producenter bruger AI-værktøjer til at optimere konverteringsudbytter. Kulstofscoreværktøjer hjælper luftfartsselskaber med at afsløre verificerede reduktioner til regulatorer. Det forbedrer gennemsigtighed på tværs af hele brændstoflivscyklussen. Markedet for bæredygtigt luftfartsbrændstof drager fordel af nøjagtig rapportering og digital indsigt.

Udvikling af regionale brændstofknudepunkter, der understøtter kollektive forsynings- og distributionsnetværk

Landene investerer i regionale knudepunkter designet til at centralisere brændstofproduktion. Disse knudepunkter understøtter fælles rørledninger, lagrings- og distributionssystemer. Flyselskaber drager fordel af reducerede logistikomkostninger og stabil forsyning. Regeringer opmuntrer klyngeudvikling for at forbedre industriel effektivitet. Havne integrerer vedvarende energi for at drive storskala operationer. Energiselskaber udvider joint ventures inden for disse knudepunkter. Lufthavne placerer tankstationer nær højtrafik ruter for at understøtte kontinuerlig forsyning. Det tilpasser regional infrastruktur med langsigtede luftfartsmål. Markedet for bæredygtigt luftfartsbrændstof afspejler stærkere regionalisering på tværs af globale netværk.

Analyse af markedsudfordringer:

Høje produktionsomkostninger og begrænset kommerciel skala bremser bredere markedstransformation

Markedet for bæredygtigt luftfartsbrændstof står over for høje produktionsomkostninger, der begrænser bredere adoption. Mange anlæg er stadig afhængige af dyre råvarer, der begrænser prisens konkurrenceevne. Flyselskaber kæmper for at balancere brændstofbudgetter med bæredygtighedskrav. Producenter arbejder på at effektivisere konverteringseffektiviteten for at reducere omkostninger. Regeringsprogrammer reducerer noget af det finansielle pres, men der er stadig huller. Infrastrukturbegrænsninger bremser overgangen til masseudrulning. Mange regioner mangler storskala anlæg, der understøtter kontinuerlig produktion. Det skaber forsyningsusikkerhed for luftfartsselskaber, der planlægger bred SAF-brug. Interessenter samarbejder for at tilpasse omkostninger, skala og forsyningsbehov på tværs af sektoren.

Råvaremangel, politisk usikkerhed og logistiske huller begrænser global brændstoftilgængelighed

Markedet for bæredygtigt luftfartsbrændstof støder på råvaremangel, der reducerer outputstabilitet. Landbrugsrester oplever sæsonmæssige udsving, der svækker forsyningsflowet. Affaldsbaserede input afhænger af lokale indsamlingsnetværk, der varierer meget. Politiske huller forsinker godkendelser af nye anlæg i flere regioner. Lufthavne mangler ensartede blandingsregler, der understøtter glat adoption. Logistiknetværk kræver opgraderinger for at håndtere SAF-distribution. Producenter har svært ved at sikre langsigtet råvare til stabile priser. Det øger presset på nye teknologier for at diversificere brændstofinput. Sektoromfattende samarbejde sigter mod at stabilisere forsyningskæder og reducere usikkerhed.

Markedsmuligheder:

Udvidelse af syntetiske brændstofteknologier og nye bioraffinaderimodeller muliggør global opskalering

Markedet for bæredygtigt flybrændstof får nye muligheder gennem syntetiske veje, der er afhængige af CO₂ og grøn brint. Power-to-liquid-systemer åbner nye ruter, der reducerer afhængigheden af traditionelle råmaterialer. Regeringer støtter tidlige projekter for at styrke industriel læring. Investorer støtter modulære anlægsdesign, der fremskynder implementeringen. Flyselskaber udforsker syntetiske blandinger for at opfylde fremtidige emissionsgrænser. Teknologivirksomheder forfiner katalysatorer, der øger konverteringsudbyttet. Lufthavne planlægger hubs, der forbinder vedvarende energi med brændstofproduktion. Det skaber en langsigtet vækstvej for næste generations flybrændstoffer.

Voksende tværsektorielle partnerskaber fremskynder implementeringen på tværs af regionale luftfartsnetværk

Markedet for bæredygtigt flybrændstof drager fordel af bredere partnerskaber på tværs af energivirksomheder, lufthavne og logistikgrupper. Flyselskaber deltager i regionale alliancer for at udvide adgangen på tværs af større ruter. Producenter samarbejder med affaldshåndteringsfirmaer for at åbne nye råmaterialestrømme. Regeringer tilpasser finansieringsprogrammer med lufthavnsudvidelsesplaner. Havne integrerer vedvarende systemer, der understøtter brændstofbehandling. Flyselskaber vedtager fælles indkøbsmodeller, der øger efterspørgselskonsistensen. Det fremmer hurtigere infrastrukturudvidelse og stærkere forsyningsgarantier. Branchegrupper arbejder sammen for at fremskynde ren luftfart på tværs af nye markeder.

Markedssegmenteringsanalyse:

Brændstoftype

Markedet for bæredygtigt flybrændstof dækker biofuel, brintbrændstof, power-to-liquid og gas-to-liquid kategorier. Biofuel fører an på grund af bred adgang til råmaterialer og stærk certificeringsstøtte. Brintbrændstof vækker interesse gennem langsigtede dekarboniseringsmål. Power-to-liquid styrker momentum gennem syntetiske veje, der reducerer livscyklusudledninger. Gas-to-liquid forbliver niche, men tiltrækker opmærksomhed i regioner med stærke gasreserver. Flyselskaber evaluerer hver brændstoftype baseret på blandingsbehov og operationel effektivitet. Producenter udvider kapaciteten for at levere certificerede kvaliteter. Det understøtter bredere adoption på tværs af globale flåder.

- For eksempel driver World Energy verdens første kommercielle SAF-raffinaderi, der producerer op til 15 millioner gallons SAF årligt for globale flyselskaber. Det understøtter bredere adoption på tværs af globale flåder.

Teknologi

HEFA-SPK har den dominerende position på grund af dokumenteret ydeevne og stabil råmaterialeforsyning. FT-SPK udvider sin tilstedeværelse gennem stærk interesse for affaldsbaseret konvertering. ATJ-SPK vinder indpas gennem forbedret alkoholkonverteringsteknologi. Andre veje som HFS-SIP, CHJ og co-processing bidrager til diversificering. Producenter investerer i flerstrømsanlæg for at håndtere variation i råmaterialer. Flyselskaber værdsætter certificerede teknologier, der opfylder strenge motor- og sikkerhedsstandarder. Teknologileverandører forfiner katalysatorer, der øger den samlede effektivitet. Markedet for bæredygtigt flybrændstof drager fordel af kontinuerlig innovation på tværs af alle veje.

- For eksempel producerer LanzaJets ATJ-teknologi SAF med 70% lavere livscyklusudledninger, og deres Freedom Pines Fuels-anlæg sigter mod 10 millioner gallons årligt. Markedet for bæredygtigt flybrændstof drager fordel af kontinuerlig innovation på tværs af alle veje.

Anvendelse

Kommerciel luftfart driver den højeste efterspørgsel på grund af store flådestørrelser og strenge emissionsmål. Forretnings- og generel luftfart anvender SAF for at opfylde virksomheders bæredygtighedsmål. Militær luftfart tester flere blandinger for at reducere operationel kulstofintensitet. Ubemandet luftfart udforsker lettere blandinger til langdistance-missioner. Lufthavne forbereder tankningssystemer, der understøtter bredere anvendelsesdiversitet. Producenter tilpasser forsyningsmodeller for at imødekomme hver segments operationelle behov. Flyselskaber evaluerer ydeevne på tværs af ruter for at optimere blandingsstrategier. Det styrker anvendelsen på tværs af globale luftfartsmarkeder.

Segmentering:

Brændstoftype

- Biobrændstof

- Brintbrændstof

- Power-to-Liquid

- Gas-to-Liquid

Teknologi

- HEFA-SPK

- FT-SPK

- ATJ-SPK

- Andre (HFS-SIP, CHJ, Co-processing)

Anvendelse

- Kommerciel Luftfart

- Forretnings- og Generel Luftfart

- Militær Luftfart

- Ubemandet Luftfart / UAV

Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har den største andel af markedet for bæredygtigt flybrændstof med en anslået andel på 45%. Stærk politisk støtte og flyselskabers forpligtelser driver regionalt lederskab. Producenter udvider bioraffinaderier for at imødekomme den stigende efterspørgsel på tværs af større knudepunkter. Lufthavne integrerer SAF-infrastruktur for at understøtte kontinuerlig forsyning på højtrafikerede ruter. Flyselskaber indgår langsigtede aftagerkontrakter for at sikre volumener og opfylde emissionsmål. Teknologiudviklere introducerer avancerede veje for at øge produktionseffektiviteten. Det styrker Nordamerikas indflydelse på global SAF-implementering.

Europa

Europa tegner sig for cirka 30% af den globale andel, understøttet af strenge emissionsregler og stærke regulatoriske rammer. Lande vedtager blandingsmandater, der driver stabil efterspørgsel på tværs af regionale luftfartsselskaber. Lufthavne forbedrer opbevarings- og distributionssystemer for at sikre pålidelig forsyning. Producenter udvider syntetiske brændstofveje knyttet til vedvarende energiprojekter. Flyselskaber vedtager aggressive bæredygtighedsplaner for at tilpasse sig EU’s klimamål. Regeringer opfordrer til partnerskaber, der fremskynder kommercielle projekter i stor skala. Markedet for bæredygtigt flybrændstof får stærkt momentum gennem koordineret regional handling.

Asien og Stillehavsområdet, Mellemøsten & Afrika og Sydamerika

Asien og Stillehavsområdet har næsten 20% af andelen og oplever hurtig ekspansion understøttet af stigende flytrafik og voksende flådemodernisering. Lande investerer i storskala anlæg, der udnytter landbrugs- og affaldsbaseret råmateriale. Mellemøsten og Afrika repræsenterer tæt på 3% af andelen, men viser den hurtigste vækst på grund af stærke energiinvesteringer og diversificeringsplaner. Sydamerika har omkring 2% og drager fordel af rigelig biomasse og støttende regionale initiativer. Lufthavne i disse regioner opgraderer SAF-håndteringssystemer for at imødekomme fremtidig efterspørgsel. Flyselskaber undersøger langdistanceudrulning for at reducere operationelle emissioner. Det bygger et stærkt fundament for bredere global adoption på tværs af nye markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Neste

- Shell

- TotalEnergies

- Gevo Inc.

- Fulcrum BioEnergy

Konkurrenceanalyse:

Markedet for bæredygtigt flybrændstof har stærk konkurrence drevet af producenter, energigiganter og luftfartsinteressenter. Virksomheder udvider bioraffinaderikapacitet for at sikre langsigtede aftagekontrakter med globale flyselskaber. Teknologiudviklere forfiner certificerede veje, der forbedrer udbyttet og reducerer livscyklusudledninger. Flyselskaber arbejder med leverandører for at stabilisere indkøb på tværs af højtrafikruter. Energifirmaer indgår strategiske partnerskaber for at skalere syntetiske og affaldsbaserede brændstoffer. Lufthavne investerer i lager- og håndteringssystemer for at støtte integrerede forsyningsnetværk. Regulatorer påvirker konkurrencepositionering gennem blandingsregler og politiske incitamenter. Det opnår stabil fremdrift gennem koordinerede fremskridt på tværs af værdikæden.

Seneste udviklinger:

- I november 2025 overgik Gevos Q3 2025-resultater forventningerne med en omsætning på $43,6 millioner og positiv EBITDA. Virksomhedens facilitet i North Dakota demonstrerede betydelig produktion, idet den producerede 17 millioner gallon lavkulstof-ethanol, genererede 46.000 tons protein og biprodukter af majsolie, lagrede 42.000 tons kuldioxid og producerede 92.000 MMBtu vedvarende naturgas. Bemærkelsesværdigt er det, at Gevos Carbon Capture and Sequestration-system nu har lagret over 560.000 metriske tons CO2 siden lanceringen i juni 2022, hvilket gør det til verdens første ethanol tørmølle, der opnår kommerciel skala kulstoflagring.

- I november 2025 fremskred Gevo og Biorecro North America LLC deres partnerskab ved at levere den første batch af kuldioxidfjernelseskreditter (CORCs) udstedt under Puro.earth-standarden fra Gevos ethanolproduktion og kulstoffangstanlæg i North Dakota. Virksomhederne underskrev en salgsaftale i september 2025, hvorunder Gevo forventes at levere CORCs over de følgende fem år, med potentiel udvidelse ud over denne periode.

- I oktober 2025 udvidede Neste sit mangeårige partnerskab med United Airlines ved at udvide SAF-leverancer til tre store amerikanske lufthavne. Partnerskabet begyndte med leverancer, der startede i juli 2025 i George Bush Intercontinental Airport (IAH) i Houston og fortsatte indtil oktober 2025. Derudover påbegyndte Neste i september 2025 SAF-leverancer til Newark Liberty International Airport (EWR) og Dulles International Airport (IAD), med leverancer, der fortsætter til slutningen af 2025. Brændstoffet leveres gennem eksisterende rørledningsinfrastruktur fra Nestes SAF-terminalfaciliteter i Houston.

- Fra juli 2025 havde Shell udvidet sine leveringsmuligheder til mere end 80 lokationer på tværs af 18 lande og blev en af verdens største handlende og leverandører af bæredygtigt flybrændstof i 2024, idet de fangede tæt på 20% af det samlede salg i Europa og Nordamerika. Virksomhedens strategiske positionering er opnået gennem langsigtede aftaler med producenter, stærke kundeforhold og strategiske investeringer i logistik omkring nøgleterminaler og lufthavne.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Brændstoftype, Teknologi, Anvendelse og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- SAF-adoption vil stige, efterhånden som flyselskaberne skalerer langsigtede forpligtelser for at opfylde globale emissionsmål.

- Næste generations veje vil udvide sig og understøtte stærkere brug af syntetiske og brintbaserede brændstoffer.

- Biorefinansieringsinvesteringer vil vokse i regioner med stærk tilgængelighed af råvarer og politisk støtte.

- Lufthavne vil indføre integrerede brændstofleverings- og overvågningssystemer for pålidelige blandingsoperationer.

- Regeringer vil indføre strammere regler, der tilskynder til højere årlige SAF-blandingsniveauer.

- Initiativer for erhvervsrejser vil drive præmiefterspørgsel efter renere luftfartsmuligheder.

- Energiselskaber vil udvide tværsektorielle alliancer for at fremskynde produktionsudvidelse.

- Digitale sporingssystemer vil vinde accept til certificering af livscyklus-kulstofreduktioner.

- Vækstmarkeder vil udvide SAF-kapaciteten gennem diversificerede råvareprogrammer.

- Flyselskaber vil vedtage flerstrenget strategier for at stabilisere forsyningssikkerheden året rundt.