Markedsoversigt

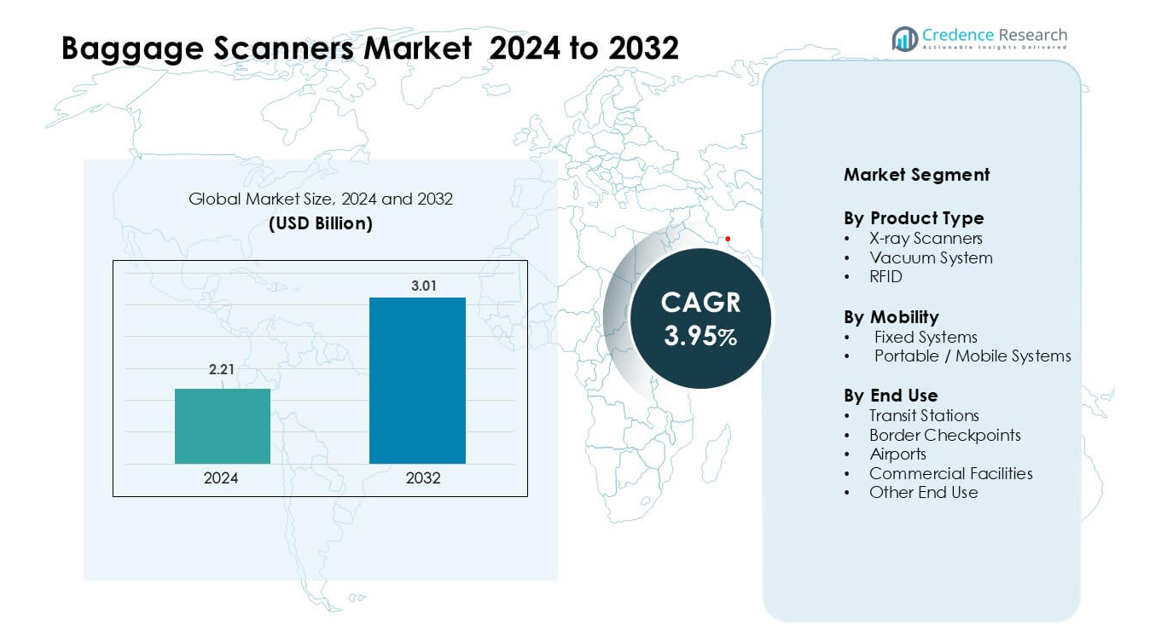

Markedet for bagagescannere blev vurderet til USD 2,21 milliarder i 2024 og forventes at nå USD 3,01 milliarder i 2032, med en CAGR på 3,95 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for bagagescannere Størrelse 2024 |

USD 2,21 milliarder |

| Markedet for bagagescannere, CAGR |

3,95% |

| Markedet for bagagescannere Størrelse 2032 |

USD 3,01 milliarder |

Markedet for bagagescannere formes af nøgleaktører som CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A., Astrophysics Inc., IDSS, Nikon Metrology, L3Harris Technologies’ legacy security units, og VOTI Detection Inc. Disse virksomheder konkurrerer ved at tilbyde avancerede multi-view, dual-energy og CT-baserede scannere, der forbedrer detektionsnøjagtighed og reducerer screeningstid. Kontinuerlige opgraderinger i AI-analyse, automatiseret trusselsidentifikation og integrerede sikkerhedsplatforme styrker yderligere deres markedsposition. Nordamerika forblev den førende region i 2024 med en andel på 37%, understøttet af strenge luftfartssikkerhedsstandarder og hurtig modernisering af screeningsinfrastruktur.

Markedsindsigt

- Markedet for bagagescannere blev vurderet til USD 2,21 milliarder i 2024 og forventes at nå USD 3,01 milliarder i 2032, med en CAGR på 3,95% i prognoseperioden.

- Væksten drives af stigende global lufttrafik, strenge sikkerhedsregler og stærk efterspørgsel efter avancerede dual-energy og CT-baserede scannere på tværs af lufthavne og grænseovergange.

- Vigtige tendenser inkluderer hurtig adoption af AI-drevet detektion, automatisering af screeningsbaner og udvidelse af bærbare scannere til events og midlertidige kontrolpunkter.

- Konkurrencen forbliver stærk, da CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A., og andre aktører forbedrer billedkvalitet, cybersikkerhed og fjernscreeningsmuligheder for at styrke markedspositionen.

- Nordamerika førte markedet med en andel på 37% i 2024, mens lufthavne dominerede slutbrugssegmentet med omkring 58% andel, understøttet af modernisering af screeningssystemer på tværs af større transitknudepunkter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Røntgenscannere førte produkttypesegmentet i 2024 med omkring 64% andel. Deres stærke position kom fra høj implementering på tværs af lufthavne, togstationer og sikrede bygninger på grund af pålidelig trusselsdetektion. Efterspørgslen voksede, da moderne røntgenenheder tilbyder dual-energy billeddannelse, realtidsalarmer og bedre materialediscrimination. Vakuumsystemer ekspanderede i faciliteter, der håndterer følsomme varer, mens RFID fik fodfæste til bagagesporing og automatisering af arbejdsgange. Stigende globale rejsevolumener og strenge sikkerhedskrav fortsatte med at skubbe adoptionen af røntgenscannere på tværs af større transitknudepunkter.

- For eksempel implementerede Smiths Detection CT-baserede bagagescannere med automatiseret trusselsdetektion inden 2023, hvilket gjorde det muligt for lufthavne at reducere manuelle bagagetjek og øge gennemløbshastigheden, samtidig med at de opretholdt lovgivningsmæssig overholdelse.

Efter Mobilitet

Faste systemer dominerede mobilitetssegmentet i 2024 med næsten 71% andel. Disse systemer forblev foretrukne i lufthavne, grænseovergange og metrostationer, fordi faste installationer tilbyder højere gennemløb, stærkere scanningsydelse og holdbarhed til drift 24/7. Bærbare og mobile scannere fik efterspørgsel fra begivenheder, hurtigreaktionsenheder og små terminaler, der krævede fleksibel screening. Væksten i faste systemer blev drevet af infrastrukturforbedringer, statslige sikkerhedsprogrammer og stigende investeringer i integrerede overvågningsplatforme designet til at effektivisere storskala passagerbevægelse.

- For eksempel tilbyder Hawkberg bærbare røntgenbagagescannere designet til hurtig opsætning og kompakt drift. Disse systemer understøtter midlertidige kontrolpunkter, mobile sikkerhedsenheder og fjernscreeningsbehov, hvor fast infrastruktur er begrænset.

Efter Slutanvendelse

Lufthavne førte slutanvendelsessegmentet i 2024 med omkring 58% andel. Dominansen kom fra strenge luftfartssikkerhedsstandarder og behovet for at håndtere stigende passagertrafik. Lufthavne investerede i avancerede scannere, der opdager sprængstoffer, smuglergods og højrisikogenstande med hurtigere behandlingshastigheder. Transitstationer og grænsekontrolsteder udvidede sig, da lande styrkede transportsikkerheden. Kommercielle faciliteter adopterede også scannere for at beskytte højværdigenstande og kontrollere adgang. Vækst på tværs af alle slutanvendelser var i overensstemmelse med strammere reguleringer og øget globalt fokus på screeningeffektivitet.

Vigtige Vækstdrivere

Stigende Global Lufttrafik og Sikkerhedsmandater

Voksende international rejseaktivitet og øget grænseoverskridende bevægelse fortsætter med at presse lufthavne, havne og transitknudepunkter til at udvide screeningskapaciteten. Luftfartsagenturer verden over håndhæver strenge regler for bagageinspektion, hvilket driver investeringer i avancerede scannere med højere nøjagtighed og hurtigere gennemløb. Myndighederne adopterer dual-energi, multi-view og CT-baserede systemer for at imødekomme nye trusler forbundet med sprængstoffer, våben og forbudte varer. Lufthavne opgraderer ældre systemer for at håndtere spidsbelastninger og reducere ventetider under sikkerhedstjek. Stigende turisme, ekspanderende flyflåder og nye lufthavnsterminaler styrker yderligere efterspørgslen. Dette skift mod effektiv og automatiseret screening driver vedvarende vækst på markedet for bagagescannere.

- For eksempel implementerede Smiths Detection HI-SCAN 6040 CTiX, en CT-håndbagagescanner certificeret til ECAC EDS CB C3 og TSA APSS 6.2 Niveau 1 standarder. Systemet understøtter screening uden at fjerne elektronik eller væsker, hvilket hjælper lufthavne med at strømline passagerinspektionsarbejdsgange.

Voksende Trusselslandskab og Behov for Avanceret Detektion

Trusselsmønstre udvikler sig hurtigt, hvilket øger behovet for scannere, der kan opdage en bred vifte af farlige genstande. Sikkerhedsagenturer søger systemer, der er i stand til at identificere skjulte objekter, pulverbaserede stoffer, litiumbatterier, narkotika og kemisk farlige materialer. AI-drevet analyse, mønstergenkendelse og automatiseret trusselsfremhævning forbedrer operatøreffektiviteten og reducerer fejlprocenter. Lande investerer også i integrerede screeningsnetværk, der forbinder scannere med realtidsintelligensplatforme. Disse opgraderinger hjælper myndighederne med at reagere på smuglingsforsøg, terrorismerisici og smuglergodsstrømme. Det stigende fokus på national sikkerhed og strammere grænsekontrolforanstaltninger gør højtydende detektionsteknologi til en vigtig vækstdriver.

- For eksempel er Smiths Detections HI-SCAN 10080 XCT et højhastigheds CT-baseret eksplosionsdetektionssystem til indchecket bagage og luftfragt. Platformen leverer 3D volumetrisk billeddannelse og er designet til at understøtte høj screeningskapacitet i store lufthavne, samtidig med at den opretholder certificeret detektionsydelse.

Infrastrukturmodernisering og digital transformation

Mange nationer moderniserer lufthavne, jernbaneknudepunkter og grænsefaciliteter, hvilket skaber stor efterspørgsel efter næste generations scanningssystemer. Offentlige og private operatører implementerer højhastighedsscannere, robotassisteret bagagehåndtering og automatiserede inspektionsbaner for at optimere passagerflowet. Digital transformation fremmer adoptionen af cloud-baseret overvågning, prædiktivt vedligehold og centraliserede kommandosystemer, der forbedrer operationel synlighed. Regeringer finansierer i stigende grad smart-sikkerhedsprojekter, især i Asien-Stillehavsområdet, Mellemøsten og Europa. Efterhånden som infrastrukturprojekter udvides, erstatter operatører forældede scannere med energieffektive, netværksforbundne og højopløsningssystemer. Denne moderniseringsbølge accelererer indkøbsprocesser og fremmer langsigtet markedsvækst.

Vigtige tendenser og muligheder

AI-integration og automatisering på tværs af screeningssystemer

AI spiller en stor rolle i at forme fremtiden for bagagescannere ved at forbedre både nøjagtighed og hastighed. Maskinlæringsalgoritmer hjælper med at identificere komplekse trusler og automatisere rutinemæssig beslutningstagning, hvilket reducerer operatørtræthed og sænker antallet af falske alarmer. Automatiserede bakke-retursystemer, fjernscreening og selvbetjeningssikkerhedsbaner forbedrer passagerflowet i travle terminaler. Integration med lufthavnsdataplatforme understøtter risikobaseret screening og prædiktiv trusselskortlægning. Disse fremskridt skaber stærke muligheder for producenter, der tilbyder skalerbare, intelligente løsninger.

- For eksempel integrerer Smiths Detections iCMORE AI-software med CT-bagagescannere for at understøtte automatiseret trusselsgenkendelse ved hjælp af maskinlæringsalgoritmer, hvilket forbedrer billedkonsistensen og reducerer operatørens arbejdsbyrde på tværs af certificerede EDS screeningssystemer.

Skift mod kontaktløs og berøringsfri sikkerhed

Lufthavne og kommercielle knudepunkter adopterer berøringsfri og automatiserede screeningsløsninger for at forbedre hygiejne og effektivitet. Nye scannere understøtter fjernvisning, mobile operatørkonsoller og automatiserede scanningskanaler, der reducerer menneskelig kontakt. Kontaktløs identifikation gennem RFID og automatiseret bakkehåndtering strømliner også bevægelser. Dette skift åbner muligheder for virksomheder, der leverer systemer optimeret til hastighed, minimal kontakt og forbedret passagerkomfort.

- For eksempel er Rapiscan Systems’ Orion 920CT en CT-baseret håndbagagescanner, der understøtter screening uden at fjerne elektronik eller væsker under godkendte driftsregler. Platformen muliggør fjernbilledanalyse og centraliseret screening, mens den opfylder gældende ECAC- og TSA-certificeringskrav.

Udvidelse af mobile og bærbare scanningsløsninger

Efterspørgslen efter bærbare scannere stiger på tværs af grænseovergange, offentlige begivenheder og midlertidige sikkerhedsinstallationer. Mobile enheder understøtter hurtig implementering og fleksibel scanning, hvor permanente systemer ikke kan installeres. Denne tendens skaber muligheder for lette, robuste og batteri-effektive scannerdesigns.

Vigtige Udfordringer

Høje Indkøbs- og Vedligeholdelsesomkostninger

Avancerede scannere kræver betydelige kapitalinvesteringer, hvilket begrænser adoptionen i mindre lufthavne og kommercielle steder. CT-baserede og multiview-systemer involverer høje installations-, kalibrerings- og vedligeholdelsesudgifter. Operatører skal også uddanne personale og håndtere løbende softwareopdateringer for at opretholde overholdelse. For udviklingsregioner med begrænsede budgetter bremser disse omkostninger indkøb og forlænger udskiftningscyklusser. Den økonomiske byrde forbliver en stor udfordring for bredere markedsindtrængning.

Operationel Kompleksitet og Kompetencegab

Moderne scannere er afhængige af sofistikeret billeddannelse, softwareanalyse og integrerede netværk, hvilket kræver dygtige operatører. Mange regioner står over for mangel på uddannet personale, der er i stand til at fortolke billeder og håndtere automatiserede systemer. Dårlig uddannelse øger falske alarmer og reducerer effektiviteten. Derudover skaber integration af scannere med eksisterende sikkerhedsinfrastruktur ofte tekniske udfordringer. Dette kompetencegab bremser fuldskala adoption og påvirker operationel pålidelighed.

Regional Analyse

Nordamerika

Nordamerika førte markedet for bagagescannere i 2024 med omkring 37% andel. Stærke føderale luftfartsmandater, høj international passagertrafik og hyppige opgraderinger af screeningssystemer understøttede fortsat adoption. Lufthavne udvidede CT-baserede og multiview-scannere for at forbedre detektionsnøjagtighed og reducere trængsel. Grænseovergange styrkede også indkøb på grund af stigende grænseoverskridende bevægelser og avancerede trusselscreeningsbehov. Investeringer i AI-integrerede scanningsplatforme og modernisering af transportknudepunkter øgede yderligere efterspørgslen. Regionens modne infrastruktur og stærke sikkerhedsoverholdelseskrav fortsatte med at drive vedvarende systemudskiftning og teknologiske opgraderinger.

Europa

Europa havde næsten 31% andel i 2024, understøttet af strenge luftfartssikkerhedsregler og kontinuerlig modernisering på tværs af større lufthavne. EU’s reguleringsrammer pressede operatører til at adoptere avancerede scannere, der opfylder opdaterede trusselsdetektionsstandarder. Nationer som Storbritannien, Tyskland, Frankrig og Holland opgraderede systemer for at håndtere tæt passagerflow og forbedre grænsesikkerhedseffektiviteten. Udvidelsen af rejser inden for EU og stigende behov for fragtgennemlysning understøttede yderligere efterspørgslen. Investeringer i automatiserede screeningsbaner og AI-aktiverede inspektionsværktøjer accelererede også adoptionen på tværs af transitknudepunkter, havne og kommercielle faciliteter med høj trafik.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for cirka 26% andel i 2024, drevet af hurtig lufthavnsudvidelse, stigende turisme og voksende flyflåder. Lande som Kina, Indien, Japan og Sydkorea investerede kraftigt i næste generations scannere for at understøtte nye terminaler og højtrafiktransitsystemer. Regionale regeringer styrkede grænsesikkerhed og fragtgennemlysning for at håndtere stigende passagervolumener og handelsstrømme. Voksende interesse for AI-aktiveret screening, automatiserede bagagebaner og integrerede sikkerhedsstyringsplatforme accelererede også momentum. Regionens hurtigt voksende luftfartsmiljø positionerede Asien-Stillehavsområdet som et af de stærkeste fremtidige efterspørgselscentre.

Latinamerika

Latinamerika opnåede omkring 4% andel i 2024, understøttet af gradvise opgraderinger i lufthavnsscreening og voksende fokus på grænsesikkerhed. Nationer som Brasilien, Mexico og Colombia investerede i nye billedsystemer for at forbedre trusselsdetektering og reducere operationelle flaskehalse. Stigende turisme og udvidelse af regionale flyselskaber opmuntrede også til adoption af scanningssystemer. Budgetbegrænsninger bremsede fuldskala modernisering, men internationale finansieringsprogrammer og investeringer fra den private sektor forbedrede implementeringsraterne. Regionens behov for forbedret sikkerhed på offentlige steder og transportknudepunkter fortsatte med at skabe stabile udskiftningsmuligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 2% andel i 2024, men viste stigende langsigtet potentiale på grund af udvidelse af lufthavnsinfrastruktur og turismedrevet rejsevækst. Golfstaterne investerede i avancerede screeningssystemer til store internationale knudepunkter med fokus på CT-baserede scannere og automatiserede baner. Afrikanske nationer adopterede gradvist moderne scannere for at styrke grænsekontrol og forbedre godsinspektion. Sikkerhedsopgraderinger til store begivenheder og nye byggeprojekter understøttede også efterspørgslen. Selvom investeringsniveauerne varierer meget, positionerer løbende infrastrukturudvikling regionen til stabil adoption over det næste årti.

Markedssegmenteringer:

Efter produkttype

- Røntgenscannere

- Vakuumsystem

- RFID

Efter mobilitet

- Faste systemer

- Bærbare / Mobile systemer

Efter slutbrug

- Transitstationer

- Grænsekontrolpunkter

- Lufthavne

- Kommercielle faciliteter

- Anden slutbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for bagagescannere er præget af stærk konkurrence blandt førende virksomheder som CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A., Astrophysics Inc., IDSS, Nikon Metrology, L3Harris Technologies’ tidligere sikkerhedsenheder og VOTI Detection Inc. Disse producenter konkurrerer gennem avancerede billedteknologier, AI-aktiveret trusselsdetektering og multi-view eller CT-baserede scanningsplatforme, der forbedrer screeningsnøjagtighed og gennemløb. Virksomheder styrker deres positioner ved at udvide produktporteføljer, forbedre cybersikkerhedsfunktioner og integrere scannere med automatiserede baner og centraliserede screeningssystemer. Strategiske partnerskaber med lufthavne, regeringsorganer og grænsemyndigheder hjælper med at sikre langsigtede kontrakter. Mange aktører fokuserer på at udvikle energieffektive, kompakte og netværksforbundne systemer skræddersyet til både højtrafikknudepunkter og mindre faciliteter. Kontinuerlig investering i F&U, overholdelse af regler og globale servicenetværk forbliver centrale for at opretholde konkurrenceevnen i dette udviklende sikkerhedsmarked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- CEIA SpA

- Kromek Group plc

- Teledyne ICM

- Autoclear LLC

- Gilardoni S.p.A.

- Astrophysics Inc.

- IDSS (Integrated Defense and Security Solutions)

- Nikon Metrology

- L3Harris Technologies (tidligere sikkerhedsenheder)

- VOTI Detection Inc.

Seneste Udviklinger

- I marts 2024 modtog Kromek en ordre på 2,1 millioner USD fra en amerikansk OEM, der betjener den nationale sikkerhedssektor, for at levere strålingsdetektor-komponenter til avancerede eksplosionsdetektionssystemer. Kontrakten, der er planlagt til levering i første halvdel af regnskabsåret 2025, fremhæver den fortsatte efterspørgsel efter Kromeks detektorteknologi inden for forsyningskæden for sikkerhedsscreeningsudstyr.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Mobilitet, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen efter CT-baserede scannere vil stige, når lufthavne erstatter ældre røntgensystemer.

- AI-drevet trusselsdetektion vil blive standard for at forbedre nøjagtighed og reducere falske alarmer.

- Automatiserede screeningsbaner vil udvide sig for at fremskynde passagerflow i travle terminaler.

- Bærbare og mobile scannere vil vinde indpas for hurtig udstationering i midlertidige sikkerhedszoner.

- Integration med centraliserede sikkerhedskommandoplatforme vil styrke realtidsmonitorering.

- Producenter vil fokusere på energieffektive og lavvedligeholdelsesscannere for at reducere driftsomkostninger.

- Grænsekontrolsteder vil øge adoptionen på grund af voksende grænseoverskridende bevægelser og smuglingsbekymringer.

- Smarte scanningssystemer vil understøtte berøringsfri og fjernscreening for at forbedre operatørsikkerheden.

- Regeringer vil øge investeringer i moderniseringsprogrammer på tværs af lufthavne og transportknudepunkter.

- Hybrid billedteknologier vil opstå for at opdage komplekse trusler og forbedre screeningspræcision.