Oversigt over markedet for behandling af akut agitation og aggression:

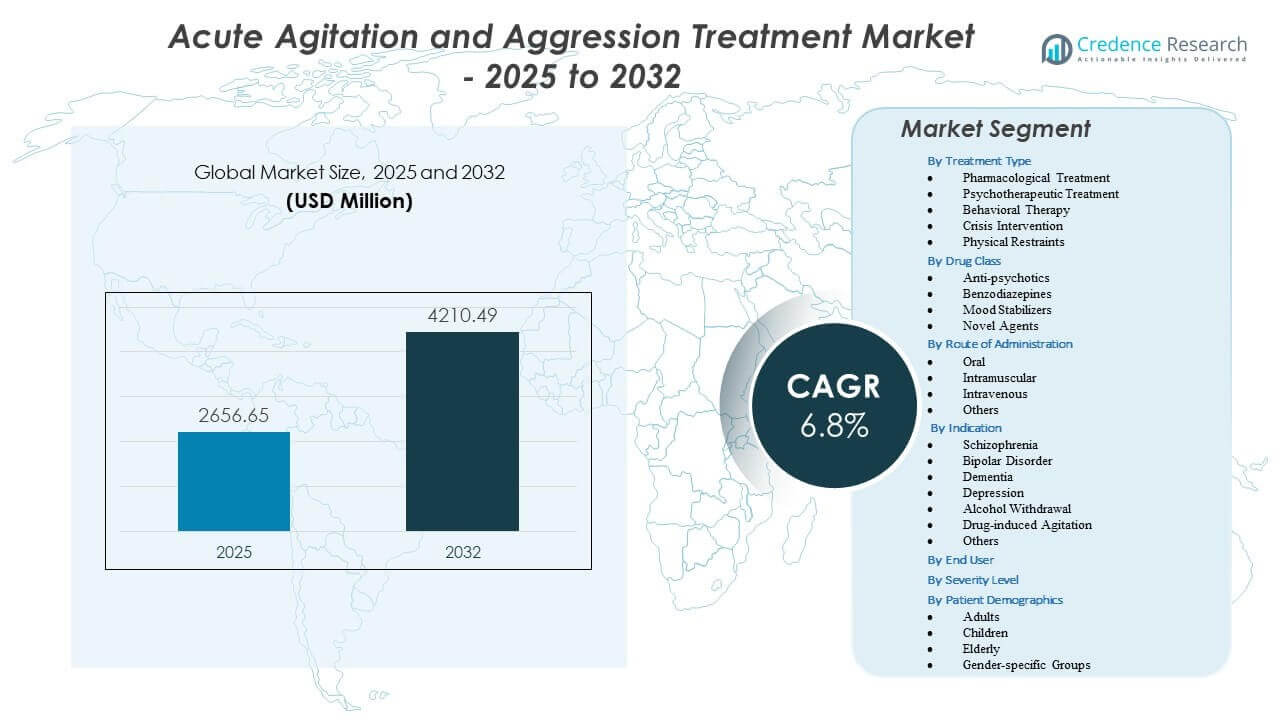

Markedet for behandling af akut agitation og aggression forventes at vokse fra USD 2.656,65 millioner i 2025 til anslået USD 4.210,49 millioner i 2032, med en årlig vækstrate (CAGR) på 6,8% fra 2025 til 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af akut agitation og aggression 2025 |

USD 2.656,65 millioner |

| Markedet for behandling af akut agitation og aggression, CAGR |

6,8% |

| Markedets størrelse for behandling af akut agitation og aggression 2032 |

USD 4.210,49 millioner |

Indsigt i markedet for behandling af akut agitation og aggression:

- Stigende tilfælde af skizofreni, bipolar lidelse, demens og stofrelaterede nødsituationer styrker efterspørgslen efter hurtigtvirkende terapier, der understøtter sikrere intervention.

- Politikker for pleje uden fastholdelse og bekymringer over sedationrisici presser udbydere til at anvende ikke-invasive leveringsformater og forbedrede kliniske protokoller.

- Nordamerika fører an på grund af stærk psykiatrisk infrastruktur, mens Europa opretholder stabil vækst understøttet af avancerede plejemodeller.

- Asien-Stillehavsområdet fremstår som den hurtigst voksende region med øgede investeringer i mental sundhed og stigende fokus på nødbehandling af adfærdsmæssig stabilisering.

Drivere for markedet for behandling af akut agitation og aggression

Stigende forekomst af psykiatriske og neurologiske lidelser driver hurtig efterspørgselsvækst

Markedet for behandling af akut agitation og aggression udvides på grund af stigende tilfælde af bipolar lidelse, skizofreni, demens og stofrelaterede nødsituationer. Akutafdelinger oplever stor patienttilstrømning, hvilket øger behovet for hurtigtvirkende lægemiddelmuligheder. Hospitaler foretrækker terapier, der beroliger patienter inden for få minutter for at undgå personaleskader. Flere lande rapporterer stigende demensrelateret agitation blandt ældre voksne. Denne tendens styrker efterspørgslen efter sikre ikke-invasive terapier. Markedet for behandling af akut agitation og aggression er afhængig af opdaterede kliniske protokoller, der understøtter tidlig intervention. Det opmuntrer udbydere til at investere i træningsprogrammer, der forbedrer behandlingsleveringen. Stærkere bevidsthed om adfærdsmæssige nødsituationer driver bredere adoption af avancerede formuleringer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Øget anvendelse af ikke-invasive og hurtigtvirkende lægemiddelleveringssystemer

Markedet for behandling af akut agitation og aggression drager fordel af den stigende interesse for inhalerede, sublinguale og intranasale lægemiddelleveringer. Disse formater understøtter hurtig kontrol under uforudsigelige adfærdsepisoder. Plejeteams foretrækker dem, fordi de reducerer behovet for fysisk fastholdelse. Bekvemmeligheden forbedrer patientaccept og mindsker behandlingsforsinkelser. Farmaceutiske virksomheder udvider porteføljer for at tilbyde alternativer til intramuskulære injektioner. Det forbedrer resultaterne i overfyldte akutmiljøer. Større regulatorisk støtte opmuntrer til flere forsøg med fokus på patientkomfort. Stigende efterspørgsel efter brugervenlige produkter styrker markedsindtrængningen.

- For eksempel udviklede BioXcel Therapeutics IGALMI (dexmedetomidin), en sublingual film, der opnåede et primært endepunkt i sine SERENITY I og II forsøg ved at demonstrere en hurtig virkning, hvilket signifikant reducerede agitation hos patienter med skizofreni og bipolar lidelse inden for 20 minutter efter administration.

Øget fokus på patientsikkerhed og reduceret brug af fysisk fastholdelse

Markedet for behandling af akut agitation og aggression får momentum fra global opmærksomhed på fastholdelsesfri pleje. Hospitaler står over for pres for at begrænse fysisk kontrol på grund af skader og etiske bekymringer. Sikrere medicin reducerer risikoen for eskalering. Udbydere anvender strukturerede vurderingsværktøjer, der hjælper dem med at opdage agitation tidligt. Stærkere sikkerhedsrammer opmuntrer til personaletræning og opgradering af protokoller. Nye retningslinjer prioriterer hurtig beroligelse uden dyb sedation. Det understøtter udviklingen af målrettede terapier, der balancerer hastighed og sikkerhed. Øget fokus på human pleje forbedrer behandlingsoptagelsen.

Forbedret klinisk evidens, der understøtter nye terapier og avancerede adfærdsprotokoller

Markedet for behandling af akut agitation og aggression accelererer på grund af stærk forsøgsbevis, der understøtter nye formuleringer. Virksomheder introducerer terapier, der virker hurtigere med færre bivirkninger. Opdateret forskning forbedrer klinikeres tillid og ordinerers loyalitet. Adfærdscentre adopterer integrerede behandlingsveje for at understøtte stabile resultater. Adoptionen stiger, når terapier viser klare fordele i forskellige psykiatriske miljøer. Det hjælper med at reducere gentagne nødsituationer og forbedrer plejeeffektiviteten. Styrket støtte fra betalere opmuntrer til bredere behandlingsadgang. Evidensbaseret innovation fremmer langsigtet markedsvækst.

- For eksempel fremviste Intra-Cellular Therapies kliniske data for Lumateperone, der afslørede, at 42 mg dosis demonstrerede en sikkerhedsprofil sammenlignelig med placebo, med en vægtøgning på mindre end 1 kg og en metabolisk profil, der ikke viste signifikante ændringer i glukose- eller kolesterolniveauer over en 6-ugers behandlingsperiode.

Tendenser i markedet for behandling af akut agitation og aggression

Øget skift mod digital overvågning og forudsigende adfærdsvurderingsværktøjer

Markedet for behandling af akut agitation og aggression observerer et skift mod digitale værktøjer, der forudsiger agitationsrisiko. Bærbare sensorer sporer bevægelsesmønstre forbundet med eskalerende adfærd. Hospitaler bruger forudsigende dashboards, der forbedrer beredskabet i nødsituationer. Disse værktøjer hjælper teams med at gribe ind, før aggressionen topper. Udbydere kombinerer digitale alarmer med beroligende strategier for bedre resultater. Efterspørgslen vokser efter integrerede systemer, der understøtter adfærdsafdelinger. Det opmuntrer til samarbejde mellem teknologivirksomheder og psykiatriske institutioner. Stigende investering i digital mental sundhed forbedrer behandlingsnøjagtigheden.

Udvidelse af hjemmebaserede og samfundsbaserede adfærdsmæssige kriseberedskabsprogrammer

Markedet for behandling af akut agitation og aggression ser en stigning i interventionsmodeller på samfundsniveau. Kriseteams støtter patienter uden for hospitaler for at forhindre eskalering. Hjemmebaserede plejemodeller reducerer akutte besøg og forbedrer komforten. Regeringer investerer i mobile enheder, der leverer tidlig adfærdsmæssig støtte. Trenden forbedrer kontinuiteten i plejen for kroniske psykiatriske patienter. Det styrker koordineringen mellem klinikere og sociale tjenester. Efterspørgslen vokser efter sikre terapier, der er velegnede til ikke-hospitalsmiljøer. Samfundsledede programmer driver adoptionen af fleksible behandlingsmuligheder.

- For eksempel implementerede Magellan Health et adfærdsmæssigt kriseprogram, der anvender mobile responsteams, som med succes omdirigerede 80% af psykiatriske nødopkald fra hospitalernes akutafdelinger til samfundsbaserede stabiliseringscentre, hvilket markant reducerede det umiddelbare behov for højdosis intramuskulære sedativer.

Øget udvikling af personlige agitationshåndteringsprotokoller

Markedet for behandling af akut agitation og aggression drager fordel af præcisionsmetoder skræddersyet til underliggende tilstande. Klinikere bruger symptommønstre til at vælge målrettede terapier. Farmakogenomiske indsigter forbedrer forudsigelsen af lægemiddelrespons. Udbydere adopterer strukturerede planer for demens, bipolar lidelse og autisme-relateret agitation. Skiftet reducerer forsøg-og-fejl ordination i kritiske situationer. Det understøtter sikrere og hurtigere interventionsvalg. Hospitaler bruger elektroniske sundhedsregistre til at gemme personlige planer. Strukturen hjælper med at forbedre patientstabiliteten under kriseepisoder.

Stigende industrielt samarbejde for at styrke nye lægemiddelrørledninger og leveringsinnovationer

Markedet for behandling af akut agitation og aggression styrkes på grund af partnerskaber fokuseret på nye formuleringer. Farmaceutiske virksomheder samarbejder med adfærdsforskningsinstitutter for at studere sikrere lægemiddelmekanismer. Trenden opmuntrer til bredere udforskning af ikke-sedative beroligende midler. Flere firmaer investerer i avancerede inhalations- og oral-filmteknologier. Det muliggør forbedrede starttider og reducerede bivirkninger. Partnerskaber fremskynder den regulatoriske gennemgang gennem delt evidens. Hospitaler byder produkter velkommen, der er støttet af stærkt klinisk samarbejde. Udvidelse af lægemiddeludviklingsprogrammer forbedrer langsigtede innovationscyklusser.

- For eksempel samarbejdede Vanda Pharmaceuticals med flere forskningscentre for at fremme udviklingen af Fanapt (iloperidon), som for nylig modtog FDA-godkendelse til akut behandling af maniske eller blandede episoder forbundet med Bipolar I lidelse, baseret på kliniske forsøg med 400 patienter, hvor lægemidlet opnåede et primært mål om signifikant at reducere YMRS (Young Mania Rating Scale) scores inden for 4 uger.

Analyse af udfordringer på markedet for behandling af akut agitation og aggression

Begrænset adgang til uddannet adfærdsmæssigt nødpersonale og variation i kliniske protokoller

Markedet for behandling af akut agitation og aggression står over for udfordringer på grund af mangel på uddannede psykiatriske akutprofessionelle. Mange hospitaler kæmper med at opretholde specialister i spidsbelastningsperioder. Variation i behandlingsprotokoller mindsker konsistensen på tværs af faciliteter. Personalet stoler ofte på forældede metoder, der forsinker sikker intervention. Det skaber huller i resultaterne for højrisikopatienter. Store landdistriktsområder rapporterer begrænset adgang til avancerede lægemuligheder. Uddannelsesprogrammer forbliver ujævne på tværs af lande. Langsom vedtagelse af standardiserede veje begrænser markedsfremskridt.

Sikkerhedsbekymringer, bivirkninger og langsom regulatorisk godkendelse af nye terapier

Markedet for behandling af akut agitation og aggression møder barrierer forbundet med sikkerhedsbekymringer omkring sedation og respiratoriske risici. Nye terapier gennemgår streng klinisk gennemgang på grund af følsomme patientpopulationer. Regulatoriske veje bevæger sig langsomt, når data mangler langsigtet evidens. Udbydere tøver med at tage produkter i brug med komplekse risikoprofiler. Det begrænser optagelsen i overfyldte akutafdelinger. Nogle patienter viser uforudsigelige reaktioner, der komplicerer behandlingsvalget. Farmaceutiske virksomheder står over for høje forsøgsomkostninger for adfærdsmæssige medicin. Markedsudvidelsen bremses, når godkendelsestidslinjer forlænges.

Muligheder i markedet for behandling af akut agitation og aggression

Stigende efterspørgsel efter hurtigtvirkende, ikke-invasive terapier på tværs af akut- og samfundsplejeindstillinger

Markedet for behandling af akut agitation og aggression har stærke muligheder knyttet til efterspørgslen efter inhalerede, intranasale og orale film-lægemidler. Akutafdelinger foretrækker muligheder, der virker inden for få minutter. Samfundsprogrammer vedtager let anvendelige terapier for at forhindre hospitalsindlæggelse. Den voksende præference for interventionsmetoder uden brug af tvang skaber nyt markedsrum. Det opfordrer virksomheder til at designe sikrere alternativer til injicerbare sedativer. Regeringer investerer i adfærdsmæssige kriseteam, der kræver bærbare løsninger. Udbydere værdsætter produkter, der tilbyder forudsigelige beroligende resultater. Udvidet brug på tværs af plejeindstillinger åbner for vækst i flere segmenter.

Øget investering i digital adfærdssundhed, forudsigelsesværktøjer og personlige plejemodeller

Markedet for behandling af akut agitation og aggression drager fordel af stigende investeringer i forudsigende overvågning og personlige interventionsplaner. Digitale værktøjer opdager tidlige tegn på agitation gennem kontinuerlig sporing. Hospitaler bygger integrerede systemer, der guider klinikere under kriser. Det understøtter skræddersyede behandlingsvalg, der forbedrer patientsikkerheden. Farmaceutiske virksomheder udforsker ledsagende digitale værktøjer til nye lægemiddeludgivelser. Forudsigende analyse forbedrer ressourceplanlægning for højrisikopatienter. Stigende støtte til innovation inden for mental sundhed accelererer udviklingspipelines. Stærk momentum i digital pleje forbedrer den langsigtede markedsmulighed.

Segmenteringsanalyse af markedet for behandling af akut agitation og aggression:

Efter behandlingstype

Markedet for behandling af akut agitation og aggression viser stærk adoption på tværs af farmakologiske og ikke-farmakologiske interventioner. Farmakologisk behandling dominerer på grund af dens hurtige virkning i højrisikomiljøer. Udbydere bruger antipsykotika og benzodiazepiner bredt til at stabilisere patienter under alvorlig agitation. Psykoterapeutisk behandling vinder indpas i kontrollerede miljøer, hvor langvarig adfærdsmæssig støtte forbedrer resultaterne. Adfærdsterapi hjælper med at reducere gentagne agitationsepisoder i kroniske psykiatriske tilstande. Kriseinterventionsteams bruger strukturerede protokoller til at forhindre eskalering under nødopkald. Fysiske fastholdelser forbliver en sidste udvej på grund af sikkerhedsmæssige bekymringer og reguleringspres. Det fortsætter med at skifte mod sikrere, patientcentrerede behandlingsmetoder på tværs af plejeindstillinger.

Efter lægemiddelklasse

Markedet for behandling af akut agitation og aggression registrerer stærk brug af antipsykotika, som forbliver den primære lægemiddelklasse til hurtig kontrol i akutte psykiatriske episoder. Disse medicin stabiliserer dopaminveje og reducerer agitation inden for få minutter i overvågede medicinske miljøer. Benzodiazepiner understøtter beroligelse under angstdrevne eller substansrelaterede agitationer. Stemningsstabilisatorer spiller en nøglerolle for bipolare patienter, der udviser tilbagevendende agitationsmønstre. Nye midler, herunder inhalerede formuleringer og sublinguale film, får opmærksomhed for hurtig levering og forbedret patientaccept. Udbydere søger muligheder med forudsigelige sikkerhedsprofiler for forskellige psykiatriske og neurologiske tilstande. Det drager fordel af en bredere klinisk pipeline fokuseret på hurtig symptomkontrol. Efterspørgslen stiger efter terapier, der reducerer risikoen for sedation og forkorter nødinterventioner.

Efter administrationsvej

Markedet for behandling af akut agitation og aggression bruger flere administrationsveje til at understøtte forskellige kliniske behov. Orale formuleringer hjælper i tidlige stadier af agitation, hvor patientens samarbejde eksisterer. Intramuskulær levering forbliver essentiel for alvorlige episoder, der kræver øjeblikkelig stabilisering. Intravenøs administration giver kontrolleret dosering i hospitalsnødsituationer med kontinuerlig overvågning. Nye veje som inhalerede eller sublinguale produkter tilbyder hurtigere virkning og forbedret patientkomfort. Disse alternativer hjælper med at reducere afhængigheden af invasive metoder i overfyldte akutafdelinger. Udbydere foretrækker veje, der reducerer brugen af fastholdelse og fremskynder klinisk respons. Det udvikler sig mod fleksible leveringsformater, der forbedrer personalets sikkerhed og patientoplevelse på tværs af behandlingsmiljøer.

- For eksempel bruger Alexza Pharmaceuticals’ Adasuve (inhaleret loxapin) Staccato-leveringssystemet til at opnå top plasmakoncentrationer ((C_{max})) på cirka 2 minutter, hvilket muliggør en 33% reduktion i agitationsscores inden for 10 minutter efter en enkelt inhalation i kliniske omgivelser.

Efter indikation

Markedet for behandling af akut agitation og aggression oplever høj efterspørgsel fra agitation relateret til skizofreni, som forbliver den største kliniske indikation. Bipolar lidelse bidrager betydeligt på grund af tilbagevendende maniske episoder, der kræver hurtig beroligelse. Agitation relateret til demens vokser med stigende ældre befolkninger og optagelser på hukommelsespleje. Agitation forbundet med depression optræder i både indlagte og ambulante psykiatriske omgivelser. Alkoholabstinenser og stofinduceret agitation skaber akutte behov på skadestuer, hvor hurtig stabilisering forhindrer komplikationer. Andre neurologiske eller metaboliske tilstande kan udløse pludselige adfærdsændringer, der kræver målrettet intervention. Det understøtter bred terapeutisk anvendelse på tværs af psykiatriske, geriatriske og stofrelaterede plejeveje.

- For eksempel modtog Otsuka og Lundbeck FDA-godkendelse for Rexulti (brexpiprazol) til agitation forbundet med Alzheimers demens baseret på to fase 3-studier, hvor lægemidlet viste en 31% og 23,5% større forbedring på Cohen-Mansfield Agitation Inventory (CMAI) total score sammenlignet med placebogruppen.

Efter slutbruger

Markedet for behandling af akut agitation og aggression opretholder stærk penetration på hospitaler og skadestuer, fordi de håndterer det højeste antal akutte psykiatriske episoder. Psykiatriske plejeinstitutioner er afhængige af strukturerede protokoller og uddannet personale til at håndtere alvorlig agitation. Ambulante kirurgiske centre behandler patienter med postoperative adfærdskomplikationer eller eksisterende mentale sundhedstilstande. Langtidsplejefaciliteter rapporterer stigende agitation blandt demenspatienter, hvilket øger efterspørgslen efter sikrere terapier. Hjemmesundhedspleje og ambulante klinikker fokuserer på tidlig intervention for at forhindre akut optrapning. Udbydere på tværs af segmenter prioriterer ikke-invasiv behandling og hurtigere beroligelsesstrategier. Det understøtter et bredt netværk af akutte og langsigtede plejemiljøer, der kræver konsistente ressourcer til adfærdsstyring.

Efter sværhedsgrad

Markedet for behandling af akut agitation og aggression tilpasser behandlingsvalg baseret på sværhedsmønstre. Mild agitation reagerer ofte godt på verbal deeskalering og tidlig farmakologisk støtte. Moderat agitation kræver strukturerede protokoller og mulig medicinering for at forhindre skade på patienter eller personale. Alvorlig agitation kræver hurtigtvirkende midler og kontrolleret overvågning på grund af risiko for vold eller skade. Akutte episoder opstår pludseligt i psykiatriske, neurologiske eller stofrelaterede tilstande og kræver øjeblikkelig stabilisering. Kroniske tilstande præsenterer tilbagevendende agitation, hvor langtidsbehandlingsplanlægning forbedrer resultaterne. Udbydere tilpasser interventioner omhyggeligt for at undgå unødvendig sedation. Det understøtter skalerbare plejeveje formet af patientens risikoniveauer og klinisk hast.

Efter patientdemografi

Markedet for behandling af akut agitation og aggression spænder over voksne, børn, ældre patienter og kønsspecifikke grupper. Voksne udgør den største andel på grund af højt rapporterede tilfælde af akutte psykiatriske episoder. Børn kræver specialiserede doseringsstrategier og adfærdsmæssig støtte for at håndtere agitation sikkert. Ældre patienter oplever agitation forbundet med demens, kognitiv tilbagegang eller medicininteraktioner. Kønsspecifikke grupper viser varierende symptommønstre påvirket af hormonelle, psykologiske eller kulturelle faktorer. Kulturel baggrund påvirker behandlingsrespons og kommunikationsstrategier i krisehåndtering. Udbydere designer skræddersyede protokoller, der respekterer demografiske forskelle og sikkerhedsbehov. Det udvider fokus på personlig pleje for forskellige patientpopulationer på tværs af globale sundhedssystemer.

Segmentering:

Efter behandlingstype

- Farmakologisk behandling

- Psykoterapeutisk behandling

- Adfærdsterapi

- Kriseintervention

- Fysiske fastholdelser

Efter lægemiddelklasse

- Antipsykotika

- Benzodiazepiner

- Humørstabilisatorer

- Nye midler

Efter administrationsvej

- Oral

- Intramuskulær

- Intravenøs

- Andre

Efter indikation

- Skizofreni

- Bipolar lidelse

- Demens

- Depression

- Alkoholabstinenser

- Lægemiddelinduceret agitation

- Andre

Efter slutbruger

- Hospitaler & akutafdelinger

- Psykiatriske plejeinstitutioner

- Ambulante kirurgiske centre

- Langtidsplejeinstitutioner

- Hjemmesundhedspleje & ambulante klinikker

Efter sværhedsgrad

- Mild agitation

- Moderat agitation

- Alvorlig agitation

- Akutte episoder

- Kroniske tilstande

Efter patientdemografi

- Voksne

- Børn

- Ældre

- Kønsbestemte grupper

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika har den største andel af markedet for akut agitation og aggression behandling, der tegner sig for næsten 38% af den globale værdi. Stærk psykiatrisk plejeinfrastruktur understøtter hurtig adoption af avancerede farmakologiske og ikke-farmakologiske terapier. Akutafdelinger i hele USA rapporterer om højt patientvolumen, hvilket styrker efterspørgslen efter hurtigtvirkende lægemiddelleveringsformater. Den voksende brug af digitale overvågningsværktøjer forbedrer også tidlig påvisning af agitation. Det drager fordel af gunstig refusionsdækning og aktive kliniske forskningsprogrammer. Regionale hospitaler investerer i personaletræning for at forbedre sikkerheden og reducere brugen af fastholdelser.

Europa repræsenterer omkring 28% af markedet for behandling af akut agitation og aggression og opretholder stabil vækst på tværs af både vestlige og østlige regioner. Landene lægger vægt på patientcentrerede plejemodeller, der fremmer hurtige beroligende strategier med lavere sedation risiko. Regionen ser en stærk adoption af nye formuleringer skræddersyet til agitation relateret til demens. Psykiatriske faciliteter samarbejder tæt med forskningsinstitutter for at forfine behandlingsveje. Det får momentum fra statsligt finansierede mentale sundhedsprogrammer, der udvider adgangen til akut- og samfundsplejetjenester. Stigende reguleringsvejledning understøtter sikrere behandlingspraksis.

Asien-Stillehavsområdet udgør næsten 22% af markedet og fremstår som den hurtigst voksende region. Stigende opmærksomhed på mental sundhed øger behandlingsoptagelsen på hospitaler og psykiatriske centre. Flere lande investerer i kriseinterventionsteams for at reducere akutte indlæggelser. Markedet for behandling af akut agitation og aggression udvider sig hurtigt, da sundhedssystemer øger kapaciteten for akut psykiatrisk pleje. Det drager fordel af adoptionen af ikke-invasive terapier, der er egnede til overfyldte akutmiljøer. Sydamerika og Mellemøsten & Afrika repræsenterer tilsammen de resterende 12%, med vækst drevet af forbedret psykiatrisk infrastruktur og bedre adgang til akutpleje.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Eli Lilly and Company

- Pfizer, Inc.

- GlaxoSmithKline (GSK) plc

- Johnson & Johnson

- H. Lundbeck A/S

- Otsuka Pharmaceutical Co., Ltd.

- Bristol-Myers Squibb

- Alkermes plc

- BioXcel Therapeutics

- Impel Pharmaceuticals

- AbbVie Inc.

- Amneal Pharmaceuticals LLC

Konkurrenceanalyse:

Markedet for behandling af akut agitation og aggression har stærk konkurrence blandt medicinalfirmaer, medicinske enhedsfirmaer og digitale sundhedsinnovatører. Store aktører investerer i hurtigtvirkende lægemiddelformuleringer designet til akut- og psykiatrisk brug. Virksomheder udvikler inhalerede og sublinguale midler, der reducerer afhængigheden af intramuskulære injektioner. Det får konkurrencefordel fra øget interesse i ikke-invasive behandlingsveje. Flere firmaer udvider porteføljer gennem kliniske forsøg rettet mod agitation forbundet med skizofreni, bipolar lidelse og demens. Partnerskaber med psykiatriske institutioner hjælper med at forfine behandlingseffektivitet og sikkerhed. Ledende aktører arbejder på at differentiere produkter gennem hurtig virkning, reduceret sedation risiko og forbedret patientkomfort. Den voksende fokus i branchen på personlige interventionsstrategier understøtter løbende innovation og intensiverer konkurrencen på tværs af globale markeder.

Seneste Udviklinger:

- I januar 2026 indgik Eli Lilly and Company en endelig aftale om at opkøbe Ventyx Biosciences for cirka 1,2 milliarder dollars i en kontant aftale. Denne opkøb har til formål at styrke Lillys udvikling af orale terapier rettet mod inflammatorisk-medierede sygdomme, inklusive potentielle anvendelser i neuroinflammatoriske tilstande forbundet med agitation.

- I januar 2025 annoncerede Johnson & Johnson et opkøb af Intra-Cellular Therapies (ITCI) for 14,6 milliarder dollars, udvikleren af Caplyta, en medicin godkendt til bipolar lidelse, der adresserer akutte agitationssymptomer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype, Lægemiddelklasse, Administrationsvej, Indikation, Slutbruger, Alvorlighedsniveau og Patientdemografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Den stigende efterspørgsel efter hurtigtvirkende terapier vil forme innovation i markedet for behandling af akut agitation og aggression.

- Større adoption af ikke-invasive leveringsformater vil understøtte sikrere og mere forudsigelige interventionsresultater.

- Øget fokus på pleje uden brug af tvang vil opfordre hospitaler til at opgradere protokoller og udvide personaletræning.

- Digitale overvågningsværktøjer vil hjælpe med at identificere agitation tidligere og reducere nødsituationer.

- Ny klinisk evidens for nye midler vil drive stærkere accept blandt psykiatriske og akutteams.

- Udvidelse af samfundsbaserede kriseresponsprogrammer vil reducere presset på hospitalsystemer.

- Øget vægt på personlige interventionsplaner vil forbedre behandlingspræcisionen.

- Investeringer fra store medicinalfirmaer vil accelerere pipelineudvikling på tværs af nøgleindikationer.

- Fremvoksende markeder vil skalere psykiatrisk infrastruktur og udvide adgangen til avancerede terapier.

- Tværsektorielle partnerskaber vil styrke forskning, støtte regulatoriske fremskridt og forbedre leveringsmodeller.