Markedsoversigt:

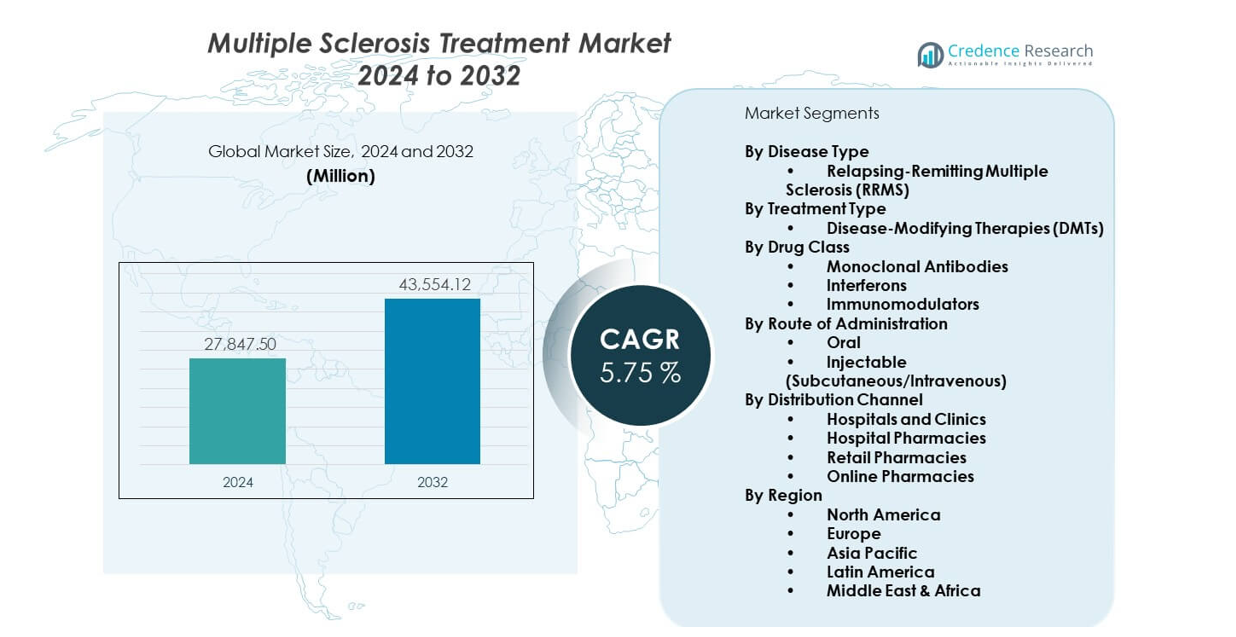

Markedet for behandling af multipel sklerose forventes at vokse fra USD 27.847,5 millioner i 2024 til USD 43.554,12 millioner i 2032, hvilket afspejler en CAGR på 5,75 % fra 2024 til 2032. Væksten afspejler stigende diagnosefrekvenser og stærk efterspørgsel efter avancerede terapier.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Behandling af Multipel Sklerose 2024 |

USD 27.847,5 millioner |

| Markedsvækst for Behandling af Multipel Sklerose, CAGR |

5,75% |

| Markedsstørrelse for Behandling af Multipel Sklerose 2032 |

USD 43.554,12 millioner |

Efterspørgslen stiger på grund af bedre billeddiagnostiske værktøjer og tidlig opdagelse. Nye lægemiddelklasser forbedrer symptomkontrol og bremser sygdomsaktivitet. Flere patienter modtager langvarig pleje, fordi overlevelsesraterne forbedres. Virksomheder fokuserer på målrettede terapier, der reducerer tilbagefaldsfrekvensen.

Nordamerika fører an på grund af stærk adgang til neurologer og avancerede lægemidler. Europa følger med bred forsikringsdækning og udvidede kliniske programmer. Asien og Stillehavsområdet vokser hurtigt, da bevidstheden øges og behandlingsadgangen forbedres. Nye markeder viser stigende efterspørgsel, da sundhedssystemerne udvides, og flere specialister håndterer neurologiske sygdomme.

Markedsindsigt:

- Markedet for behandling af multipel sklerose nåede USD 27.847,5 millioner i 2024 og forventes at nå USD 43.554,12 millioner i 2032, voksende med en CAGR på 5,75 % drevet af stigende anvendelse af avancerede terapier.

- Nordamerika (over 40 %), Europa (omkring 30 %) og Asien og Stillehavsområdet (nær 18 %) har de største andele på grund af stærk specialisttilgængelighed, bred refusionsdækning og udvidede diagnoseprogrammer.

- Asien og Stillehavsområdet repræsenterer den hurtigst voksende region (over 18 %), støttet af stigende bevidsthed, forbedret adgang til biologiske lægemidler og udvidelse af neurologiske plejecentre på tværs af større lande.

- Tilbagevendende-remitterende MS udgør over 70 % af sygdomstypens andel på grund af dens høje prævalens og stærke respons på tidlig terapi.

- Sygdomsmodificerende terapier udgør mere end 60 % af behandlingsandelen, støttet af stærk effektivitet, bred klinisk anvendelse og langvarige sygdomskontrolfordele.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Øget Fokus på Tidlig Diagnose og Rettidig Terapeutisk Intervention

Markedet for behandling af multipel sklerose udvides, da bevidstheden forbedres på tværs af større regioner. Tidlig diagnose øges på grund af bredere adgang til MR-scanninger og stærkere kliniske retningslinjer. Læger starter terapi tidligere for at bremse handicapudviklingen. Patienter søger pleje tidligere, fordi symptomer får mere synlighed i folkesundhedsprogrammer. Sundhedssystemer adopterer struktureret neurologisk screening, der forbedrer detektionskvaliteten. Skiftet mod tidlig terapeutisk planlægning understøtter langvarig sygdomshåndtering. Virksomheder introducerer værktøjer, der hjælper klinikere med at spore sygdomsaktivitet med større præcision. Denne tendens styrker efterspørgslen efter rettidig intervention på tværs af plejenetværk.

- For eksempel leverer Philips og Synthetic MR’s Smart Quant Neuro 3D-platform automatisk segmentering og vævsmåling på under 10 sekunder efter behandling, hvilket gør det muligt for klinikere at identificere myelintab og opdage abnormiteter, der forbliver usynlige på konventionelle MR-scanninger, hvilket markant forbedrer præcisionen af tidlig detektion.

Hurtig Udvikling af Avancerede Lægemiddelklasser Driver Klinisk Adoption

Innovation fremmer stærkere adoption på tværs af hospitaler og specialklinikker. Nye lægemiddelklasser forbedrer kontrol over tilbagefald og understøtter bedre patientadhærens. Orale terapier vinder frem på grund af brugervenlighed og færre behandlingsafbrydelser. Monoklonale antistoffer tilbyder målrettet virkning, der reducerer sygdomsaktivitet. Læger foretrækker midler med dokumenteret langsigtet sikkerhed. Udvidet klinisk evidens styrker tilliden blandt specialister. Patienter bevæger sig mod behandlinger, der forbedrer daglig funktion og reducerer hyppigheden af opblussen. Det styrker tilliden til avancerede terapeutiske muligheder på tværs af markedet for multipel sklerose behandling.

- For eksempel demonstrerede Novartis’ Gilenya (fingolimod) en 54% reduktion i den årlige tilbagefaldsrate sammenlignet med placebo i to-årige studier, med 81,2% af patienterne, der forblev på terapi mod 72,5% på placebo, hvilket etablerede overlegen behandlingspersistens.

Øget Integration af Virkelighedsbaseret Evidens til Støtte for Behandlingsmønstre

Virkelighedsdata-programmer hjælper klinikere med at forfine terapibeslutninger. Sundhedssystemer indsamler resultatdata fra forskellige patientgrupper. Disse indsigter afslører langsigtede præstationstendenser ud over kontrollerede forsøg. Betalere stoler på sådanne data for at støtte godtgørelsesgodkendelser. Udbydere bruger digitale værktøjer til at spore behandlingsreaktioner på tværs af bredere patientgrupper. Farmaceutiske firmaer investerer i registre for at evaluere terapiens holdbarhed. Tilgangen understøtter personlige forvaltningsstrategier. Det tilpasser behandlingsmønstre til de udviklende patientbehov på tværs af globale markeder.

Stigende Patientadgang Gennem Udvidet Forsikring og Godtgørelsesdækning

Dækningsudvidelse forbedrer adgangen for en større patientbase. Offentlige programmer inkluderer flere sygdomsmodificerende terapier på godtgørelseslister. Private forsikringsselskaber skaber strukturerede planer, der reducerer egenbetalinger. Hospitaler integrerer støtteprogrammer, der guider patienter gennem finansieringsveje. Patienter fortsætter terapi i længere cyklusser på grund af lavere økonomiske byrder. Politikere opdaterer neurologiske plejestandarder for at støtte lige adgang. Det styrker kontinuiteten i pleje for kronisk sygdomsforvaltning. Denne tendens forbedrer langsigtet behandlingsadhærens på tværs af regioner.

Markeds Tendenser:

Voksende Skift Mod Personlige og Præcisionscentrerede Terapimodeller

Markedet for multipel sklerose behandling bevæger sig mod præcisionscentrerede plejestrategier. Biomarkørbrug øges, da klinikere målretter terapier mere præcist. Genetisk profilering får relevans i valget af midler til komplekse tilfælde. Udbydere udforsker immunvej-analyse for bedre responsforudsigelse. Virksomheder investerer i værktøjer, der understøtter individualiserede behandlingsplaner. Patienter forventer skræddersyet pleje med klarere resultatprojektioner. Datadrevne kliniske modeller forbedrer terapiens effektivitet. Det hjælper sundhedssystemer med at vedtage målrettede tilgange med færre prøvefejl.

- For eksempel identificerede genetisk profilering HLA-A∗03:01 som en prædiktiv biomarkør, der gjorde det muligt for klinikere at fastslå, at en tredjedel af MS-patienter, der modtog glatirameracetat, oplevede betydeligt langsommere sygdomsprogression (0,42 EDSS-point per år mod 0,47 point per år med interferon-beta-behandling), hvilket gjorde det muligt for læger at vælge optimale førstelinjebehandlinger, før behandlingen blev påbegyndt.

Udvidelse af hjemmebaserede plejemodeller og fjernovervågning af behandling

Fjernovervågningsværktøjer omformer patientengagement på tværs af regioner. Wearable enheder hjælper med at spore symptomer med højere nøjagtighed. Tele-neurologi udvides på grund af bedre digital infrastruktur. Patienter foretrækker hjemmeplejemodeller på grund af forbedret bekvemmelighed. Klinikere overvåger terapiadhærens gennem digitale dashboards. Hospitaler integrerer fjernprogrammer for stabile tilfælde, der kræver mindre hyppige besøg. Skiftet reducerer rejsebyrder og understøtter bedre livskvalitet. Det styrker langsigtet sygdomskontrol gennem kontinuerlig overvågning.

- For eksempel reducerede tele-neurologi møder mistede arbejdsdage med 65%, sparede i gennemsnit 258 km rejse og reducerede indkvarteringsomkostninger med 17% for MS-patienter, mens 97% af deltagerne anbefalede telemedicinbesøg til andre. Tele-neurologi udvides på grund af bedre digital infrastruktur.

Øget anvendelse af højeffektive monoklonale antistoffer på tværs af forskellige patientgrupper

Monoklonale antistoffer vinder stærkt indpas på grund af overlegne kliniske resultater. Læger overvejer disse midler til både tidlige og avancerede tilfælde. Hospitaler investerer i infusionscentre for at understøtte stigende efterspørgsel. Nye formuleringer indgår i forsøg med forbedrede doseringsplaner. Sikkerhedsregistre fortsætter med at styrke tilliden blandt specialister. Patienter foretrækker muligheder, der reducerer tilbagefaldsfrekvensen. Producenter forfiner produktionslinjer for at imødekomme ensartet global efterspørgsel. Det understøtter bredere klinisk anvendelse på tværs af det globale marked.

Stigende indflydelse af digitale terapier og AI-baserede kliniske supportværktøjer

Digitale terapier understøtter kognitiv træning og symptomhåndtering. AI-platforme hjælper læger med at evaluere sygdomsaktivitet mere præcist. Klinikker adopterer softwareværktøjer, der forudsiger tilbagefaldsrisiko. Farmaceutiske firmaer samarbejder med teknologivirksomheder for at udvikle integrerede plejesystemer. Patienter engagerer sig gennem strukturerede mobilapplikationer, der sporer daglige fremskridt. Indsamlede data understøtter rettidige terapeutiske justeringer. Udbydere bruger AI-beslutningsværktøjer til at styrke diagnosepræcision. Det forbedrer kliniske resultater gennem teknologiaktiverede veje.

Analyse af markedsudfordringer

Høje behandlingsomkostninger og ujævn adgang på tværs af globale sundhedssystemer

Markedet for behandling af multipel sklerose står over for store begrænsninger forbundet med overkommelighedsbarrierer. Avancerede terapier har høje priser, der begrænser adgangen i lavindkomstregioner. Patienter kæmper med egenbetaling, når forsikringen tilbyder begrænset dækning. Hospitaler oplever budgetpres ved indførelse af premium biologics. Betalere anvender strenge refusionskriterier, der forsinker godkendelser. Udbuddet af neurologer er ujævnt på tværs af nye lande. Lange rejseafstande begrænser yderligere adgangen til specialiseret pleje. Det bremser anvendelsen af avancerede muligheder i underbetjente områder.

Kompleks sygdomsvariabilitet og begrænsede forudsigelsesværktøjer til langsigtet respons

Sygdomsvariabilitet skaber store udfordringer for klinikere på tværs af globale indstillinger. Patienter reagerer forskelligt på lignende terapiklasser på grund af biologisk diversitet. Læger mangler konsekvente forudsigelsesværktøjer til langsigtede resultater. Forsøgsdata udelukker ofte forskellige virkelige populationer. Behandlingsjusteringer kræver hyppig overvågning, der belaster klinikkens kapacitet. Skift af terapier skaber usikkerhed for patienter og udbydere. Tilbagefaldsmønstre ændrer sig uforudsigeligt på tværs af sygdomsstadier. Det komplicerer planlægning af behandling og reducerer behandlingskonsistens.

Markedsmuligheder

Stigende potentiale for næste generations terapier, der målretter nye immunveje

Markedet for behandling af multipel sklerose får nye muligheder gennem fremvoksende immunmålrettede terapier. Udviklere udforsker nye veje, der reducerer sygdomsaktivitet med højere præcision. Patienter søger muligheder med færre langsigtede sikkerhedsproblemer. Kliniske forsøg tester molekyler, der forbedrer kontrol over tilbagefald. Udbydere forventer lægemidler, der understøtter stabil neurologisk funktion. Hospitaler forbereder sig på at tage alternativer til traditionelle immunmodulatorer i brug. Det udvider behandlingsvalget på tværs af forskellige patientkategorier. Vækstudsigterne styrkes, efterhånden som innovationen accelererer.

Udvidelse af omfanget for digital integration og globale plejeudvidelsesprogrammer

Digitalisering skaber stærke ekspansionsmuligheder for global plejelevering. Fjernbehandlingsplatforme når patienter i underbetjente regioner. Hospitaler forbedrer adgangen til neurologisk pleje gennem telemedicinnetværk. Farmaceutiske firmaer investerer i værktøjer, der vejleder terapiadhærens. Patienter er afhængige af digitale programmer, der understøtter symptomsporing. Kliniske teams bruger data til at forfine dosisjusteringer. Det forbedrer effektiviteten af sygdomshåndtering på tværs af regionale markeder. Denne tendens udvider adgangen og styrker patientengagement.

Markedssegmenteringsanalyse:

Efter sygdomstype

Relapsing-Remitting Multiple Sclerosis (RRMS) dominerer markedet for behandling af multipel sklerose på grund af dens høje prævalens og stærkere respons på tidlige terapier. RRMS-patienter begynder ofte behandling kort efter diagnosen, hvilket driver en stabil optagelse af avancerede lægemiddelklasser. Det drager fordel af kontinuerlig klinisk innovation, der målretter reduktion af tilbagefald og bedre langsigtet stabilitet.

Efter behandlingstype

Sygdomsmodificerende terapier (DMT’er) fører optagelsen på grund af deres dokumenterede evne til at bremse sygdomsaktivitet. Disse terapier understøtter kontrol over tilbagefald og reducerer progressionsrisikoen på tværs af brede patientgrupper. Læger prioriterer DMT’er til tidlig håndtering, og det styrker langsigtet adhærens gennem strukturerede behandlingsveje.

- For eksempel viste stærkt aktive RRMS-patienter behandlet med Tecfidera en 56% reduktion i den årlige tilbagefaldsrate (p <0.0040) og en 78% reduktion i tid til 12-ugers vedvarende handicapprogression (p=0.0067) sammenlignet med placebo inden for to år, hvilket etablerer DMT'er som standardbehandling.

Efter lægemiddelklasse

Monoklonale antistoffer registrerer stærk efterspørgsel på grund af høj effektivitet i kontrol af aktiv sygdom. Interferoner bevarer relevans i stabile tilfælde på grund af etablerede sikkerhedsoptegnelser. Immunmodulatorer leverer konsekvente fordele for patienter, der har brug for fleksible behandlingsvalg. Hver klasse understøtter et forskelligt klinisk behov og forbedrer terapeutisk rækkevidde.

Efter administrationsvej

Orale formuleringer ser en voksende præference på grund af nem anvendelse og forbedret patientoverholdelse. Injicerbare muligheder, inklusive subkutane og intravenøse ruter, forbliver essentielle for alvorlige eller hurtigt fremskridende tilstande. Det hjælper klinikere med at skræddersy doseringsplaner til sygdomsstadiet og patientkomfort.

Efter distributionskanal

Hospitaler og klinikker fører distributionen på grund af stærk tilgængelighed af specialister og behovet for regelmæssig overvågning. Hospitalsapoteker understøtter kontrolleret udlevering til komplekse terapier. Detailapoteker udvider adgangen for stabile patienter, mens onlineapoteker forbedrer rækkevidden for brugere i fjerntliggende områder. Hver kanal styrker kontinuiteten i plejen på tværs af regioner.

Segmentering:

Efter sygdomstype

- Relapsing-Remitting Multipel Sklerose (RRMS)

Efter behandlingstype

- Sygdomsmodificerende terapier (DMT’er)

Efter lægemiddelklasse

- Monoklonale antistoffer

- Interferoner

- Immunmodulatorer

Efter administrationsvej

- Oral

- Injicerbar (Subkutan/Intravenøs)

Efter distributionskanal

- Hospitaler og klinikker

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika

Nordamerika har den største andel af markedet for behandling af multipel sklerose på grund af stærk adgang til avancerede terapier og specialistnetværk. Regionen drager fordel af tidlige diagnoseprogrammer og bred forsikringsdækning, der understøtter hurtig behandlingsstart. Hospitaler adopterer høj-effektive monoklonale antistoffer hurtigere på grund af stærk klinisk infrastruktur. Patienter deltager i strukturerede langsigtede plejeprogrammer understøttet af uddannede neurologer. Farmaceutiske virksomheder lancerer nye terapier i regionen før global udrulning. Det opretholder markedslederskab gennem høj bevidsthed og konsekvent terapiadoption.

Europa

Europa sikrer den næststørste andel på grund af veletablerede sundhedssystemer og stærke refusionsstrukturer. Regionen integrerer standardiserede neurologiske plejeveje, der forbedrer sygdomsovervågning. Hospitaler understøtter bred anvendelse af interferoner, immunmodulatorer og avancerede biologiske lægemidler på tværs af forskellige patientgrupper. Forskningsinstitutioner udfører store kliniske studier, der udvider behandlingsmulighederne. Patienter drager fordel af regionale retningslinjer, der fremmer tidlig og vedvarende terapi brug. Det opretholder en stærk position understøttet af konsekvent regulatorisk støtte og bred behandlingsmulighed.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fremstår som den hurtigst voksende region med en stigende andel drevet af udvidet adgang til sundhedspleje og forbedret diagnostisk kapacitet. Oplysningskampagner øger tidlig evaluering og specialhenvisninger i bycentre. Hospitaler introducerer avancerede biologiske lægemidler, efterhånden som behandlingsretningslinjer udvikler sig. Farmaceutiske virksomheder udvider deres regionale tilstedeværelse gennem lokale partnerskaber og målrettet distribution. Patienter får bedre adgang til orale behandlinger på grund af forbedret overkommelighed. Det skaber momentum, efterhånden som sundhedsinfrastrukturen styrkes, og kapaciteten inden for neurologisk pleje vokser på tværs af store markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for behandling af multipel sklerose byder på stærk konkurrence blandt globale farmaceutiske ledere, der fokuserer på højeffektive terapier og langsigtede patientresultater. Virksomheder investerer i monoklonale antistoffer, orale DMT’er og immunmodulatorer for at styrke produktporteføljer. Firmaer udvider kliniske pipelines for at imødekomme uopfyldte behov på tværs af progressive sygdomstyper. Hospitaler adopterer terapier understøttet af omfattende sikkerhedsevidens, hvilket øger konkurrencen i segmenter med høj efterspørgsel. Strategiske partnerskaber understøtter bredere distribution på tværs af nye regioner. Pipeline-diversitet driver aktiv konkurrence på tværs af infusion, injicerbare og orale kategorier. Det opretholder et dynamisk landskab formet af innovation og behandlingsdifferentiering.

Seneste udviklinger:

- I oktober 2025 annoncerede Novartis en opkøb af Avidity Biosciences Inc. til 12 milliarder dollars, hvilket repræsenterer den schweiziske medicinalvirksomheds største opkøb i mere end et årti. Mens denne aftale primært fokuserer på at tilføje flere potentielle blockbuster-behandlinger, da generisk konkurrence truer Novartis’ nuværende topsælgere, afspejler det virksomhedens fortsatte strategiske investering i at udvide sin farmaceutiske portefølje. Derudover erklærede Novartis gennem 2025 planer om at bruge over 17 milliarder dollars på licens- og opkøbsaftaler med det formål at styrke sin pipeline på tværs af forskellige terapeutiske områder. Virksomheden licenserede også Monte Rosa, som udvikler protein-nedbrydere såsom MRT-6160 designet til at nedbryde proteinet VAV1, en mekanisme kendt for at adressere autoimmune tilstande, herunder multipel sklerose.

- I april 2025 annoncerede Merck KGaA opkøbet af SpringWorks Therapeutics for 3,9 milliarder dollars (eller 47 dollars per aktie), en transaktion der forventes afsluttet i anden halvdel af 2025. Mens SpringWorks’ primære fokus er på sjældne tumorer, herunder neurofibromatose og desmoid tumorer snarere end direkte på MS, styrker aftalen Merck KGaA’s onkologi- og sjældne sygdoms-pipelines med potentielle implikationer for innovative terapeutiske tilgange. Opkøbet afspejler Merck KGaA’s strategi om at tilføje til sin portefølje, da virksomheden står over for forestående udløb af patenter på sin MS-behandling Mavenclad (cladribin), begyndende i 2026.

- I februar 2025 fremhævede Biogen CEO Chris Viehbacher virksomhedens fokus på at opbygge fire nylige lægemiddellanceringer—Skyclarys, Leqembi, Zurzuvae og Qalsody—for at modvirke det fortsatte fald i indtægterne fra deres MS-franchise. Mens Biogens MS-salg faldt 9% ved konstante valutaer i fjerde kvartal af 2024 til lidt mere end 1 milliard dollars, forblev virksomhedens ledelse overbevist om, at de nyere lanceringer ville opveje manglen i de kommende måneder og år. MS-franchisen, inklusive lægemidler som Tysabri og Tecfidera, faldt 7% til 4,4 milliarder dollars for hele 2024. Biogen har gennemgået en omstruktureringsinitiativ for at spare omkring 1 milliard dollars ved udgangen af 2025 som en del af sin strategi for at tilpasse sig det skiftende MS-markedslandskab.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Efter sygdomstype (Relapsing-Remitting Multipel Sklerose), Efter behandlingstype (Sygdomsmodificerende terapier), Efter lægemiddelklasse (Monoklonale antistoffer, Interferoner, Immunmodulatorer), Efter administrationsvej (Oral, Injektionsbar), og Efter distributionskanal (Hospitaler og klinikker, Hospitalsapoteker, Detailapoteker, Onlineapoteker). Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Innovation inden for monoklonale antistoffer vil styrke kliniske resultater på tværs af avancerede sygdomskategorier.

- Orale DMT’er vil få bredere accept på grund af forbedret overholdelse og patientkomfort.

- AI-understøttede diagnostiske værktøjer vil forbedre tidlig sygdomsdetektion og behandlingsplanlægning.

- Programmer med virkelighedsbaseret evidens vil vejlede terapioptimering og langsigtet patienthåndtering.

- Digitale platforme vil udvide mulighederne for fjernovervågning på tværs af større regioner.

- Hospitaler vil integrere avancerede infusionscentre for at understøtte efterspørgslen efter biologisk terapi.

- Partnerskaber mellem farmaceutiske og teknologiske firmaer vil øge behandlingspersonalisering.

- Emergerende markeder vil udvide adgangen, efterhånden som neurologiske plejenetværk forbedres.

- Regulatorisk støtte til høj-effektive terapier vil fremskynde produktgodkendelser.

- Det vil drage fordel af vedvarende investeringer i næste generations immunmålrettede terapier.