Markedsoversigt

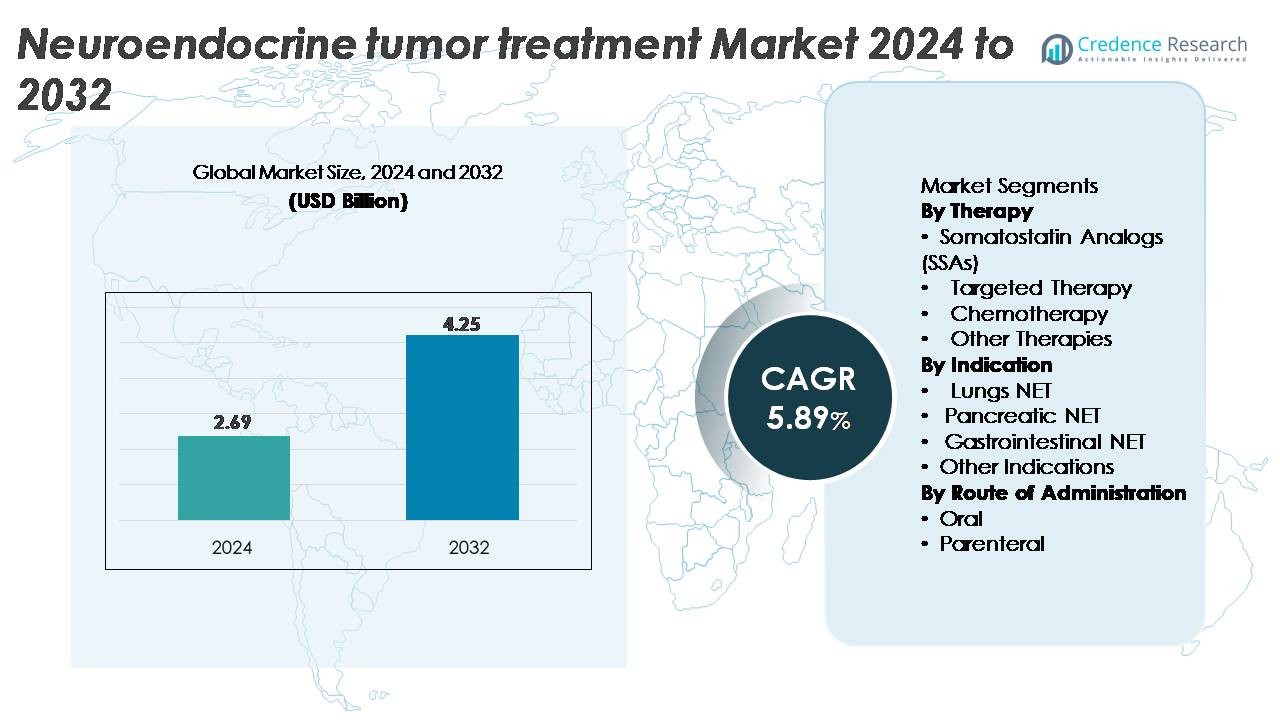

Markedet for behandling af neuroendokrine tumorer (NET) blev vurderet til USD 2,69 milliarder i 2024 og forventes at nå USD 4,25 milliarder i 2032, hvilket afspejler en CAGR på 5,89% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for behandling af neuroendokrine tumorer (NET) 2024 |

USD 2,69 Milliarder |

| Markedet for behandling af neuroendokrine tumorer (NET), CAGR |

5,89% |

| Størrelse på markedet for behandling af neuroendokrine tumorer (NET) 2032 |

USD 4,25 Milliarder |

Markedet for behandling af neuroendokrine tumorer (NET) domineres af førende aktører som Novartis AG, Ipsen, F. Hoffmann-La Roche Ltd., Eli Lilly & Company, Bristol-Myers Squibb, Lantheus Holdings (Progenics), Boehringer Ingelheim, Hutchison MediPharma, Jubilant Life Sciences og AVEO Pharmaceuticals, der hver især styrker deres porteføljer gennem fremskridt inden for somatostatinanaloger, målrettede terapier og radioligandbehandlinger. Novartis og Ipsen opretholder stærkt lederskab på grund af omfattende SSA- og PRRT-platforme, mens onkologi-innovatører som Roche og BMS øger den konkurrencemæssige intensitet inden for målrettede biologiske lægemidler. Regionalt fører Nordamerika markedet med cirka 38% andel, drevet af avanceret diagnostisk infrastruktur, bred adgang til biologiske lægemidler og stærk adoption af radiofarmaka.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af neuroendokrine tumorer (NET) blev vurderet til USD 2,69 milliarder i 2024 og forventes at nå USD 4,25 milliarder i 2032, med en CAGR på 5,89% i prognoseperioden.

- Markedsvæksten drives af stigende global NET-forekomst, øget anvendelse af somatostatinanaloger (SSAs), bredere anvendelse af målrettede terapier og tidligere diagnose muliggjort af avanceret billeddannelse som SSTR-PET.

- Nøgletrends inkluderer accelererende ekspansion af radioligandterapier (PRRT), øget brug af genomisk profilering til personlig behandling og voksende præference for langtidsvirkende injicerbare formuleringer, der forbedrer patientens overholdelse.

- Konkurrencedynamikken formes af stærke porteføljer fra Novartis, Ipsen, Roche, Eli Lilly og Lantheus, hvor virksomheder intensiverer F&U-investeringer i næste generations målrettede midler, radiofarmaka og kombinationsregimer for at imødekomme uopfyldte kliniske behov.

- Regionalt fører Nordamerika med ~38% andel, efterfulgt af Europa med ~32% og Asien-Stillehavet med ~20%, mens somatostatinanaloger holder den dominerende segmentandel drevet af frontlinjeanvendelse på tværs af GEP-NETs og lunge-NETs.

Markedssegmenteringsanalyse:

Efter Terapi

Somatostatinanaloger (SSAs) repræsenterer det dominerende terapisegment og tegner sig for den største markedsandel på grund af deres etablerede effektivitet i at kontrollere hormonsekretion og bremse tumorprogression i funktionelle og ikke-funktionelle NETs. Udbredt anvendte midler som octreotid LAR og lanreotid depot forbliver førstelinjebehandlinger, understøttet af stærk klinisk evidens og bred lægepræference. Målrettet terapi fortsætter med at ekspandere hurtigt, da lægemidler som everolimus og sunitinib opnår dybere penetration i pancreatiske NETs, mens kemoterapi og nye radionuklidbaserede muligheder styrker efterspørgslen efter multimodale behandlingsstrategier.

- For eksempel opnåede lanreotid depot i CLARINET-forsøget udført af Ipsen en median progressionsfri overlevelse på 32,8 måneder i avancerede gastroenteropankreatiske NETs, hvilket demonstrerer vedvarende sygdomsstabiliserende aktivitet.

Efter Indikation

Gastrointestinale NETs har den dominerende markedsandel på grund af deres højere globale prævalens, tidligere diagnostisk synlighed og bred anvendelse af SSAs, målrettede lægemidler og radionuklidterapier. Pancreatiske NETs udgør det næststørste segment, drevet af øget anvendelse af målrettede terapier og forbedret biomarkørbaseret diagnose. Lunge-NETs opretholder stabil efterspørgsel, da større bevidsthed og forfinede billedteknikker forbedrer sagsdetektering. Andre indikationer, herunder sjældne eller arvelige NETs, fortsætter med at vokse med fremskridt inden for personlig medicin og tværfaglige behandlingsveje, der understøtter tidligere intervention og langsigtet sygdomshåndtering.

- For eksempel viste Novartis’ Lutathera en median progressionsfri overlevelse, der ikke blev nået (NR) på tidspunktet for den primære analyse af NETTER-1-studiet, sammenlignet med 8,4 måneder for kontrolgruppen, hvilket understreger dets effektivitet i gastrointestinale tumorer.

Efter Administrationsvej

Parenteral administration dominerer markedet, drevet af den udbredte brug af injicerbare SSA’er, målrettede biologiske midler og kemoterapiregimer, der kræver kontrolleret dosering og klinisk overvågning. Langtidsvirkende injicerbare formuleringer styrker yderligere sin førerposition ved at muliggøre vedvarende terapeutisk koncentration og bekvem månedlig dosering. Omvendt viser det orale segment stabil vækst, da målrettede terapier, især mTOR- og tyrosinkinasehæmmere, vinder bredere anvendelse til pankreatiske og gastrointestinale NET’er. Øget patientpræference for hjemmebaseret behandling og reducerede hospitalsbesøg fortsætter med at støtte udvidelsen af oralt administrerede regimer.

Vigtige Vækstdrivere

Stigende Global Forekomst og Tidligere Diagnostisk Adoption

Den stigende globale forekomst af neuroendokrine tumorer driver betydeligt behandlingsbehovet, da forbedrede billeddannelsesmetoder, biomarkøranalyser og screeningspraksis muliggør tidligere diagnose. Højopløsnings CT/MRI, SSTR-PET billeddannelse og chromogranin A profilering er nu rutinemæssigt integreret i diagnostiske arbejdsgange, hvilket muliggør detektion af lavgradige og asymptomatiske NET’er, der tidligere blev underdiagnosticeret. Tidligere identifikation udvider den berettigede patientgruppe til somatostatinanaloger, målrettede terapier og radionuklidbehandlinger, hvilket styrker stærk basislinjeterapioptagelse. Vækst understøttes også af stigende bevidsthed blandt endokrinologer, onkologer og gastroenterologer, sammen med udvidelse af tværfaglige behandlingscentre, der specialiserer sig i NET-håndtering. Efterhånden som overlevelsesraterne forbedres med tidligere intervention, styrker langtidsvedligeholdelsesterapier yderligere tilbagevendende behandlingsindtægter og udvider det adresserbare marked.

· For eksempel er NETSPOT® (Ga-68 DOTATATE), udviklet af Advanced Accelerator Applications (Novartis), FDA-godkendt til billeddannelse af somatostatinreceptor-positive NET’er og leverer radiokemisk renhed over 95%. Sporstoffet understøtter højopløsnings PET-scanninger og hjælper med at opdage læsioner så små som 4-5 mm, hvilket forbedrer tidlig NET-identifikation.

Udvidelse af Målrettede Terapier og Præcisionsmedicinske Tilgange

Fremskridt inden for molekylær onkologi og præcisionsmedicin accelererer efterspørgslen efter målrettede NET-behandlinger, der leverer højere tumorspecificitet og forbedret tolerabilitet sammenlignet med konventionel kemoterapi. Terapier som mTOR-hæmmere, tyrosinkinasehæmmere og peptidreceptor-radionuklidterapi (PRRT) har omformet behandlingsalgoritmer ved at tilbyde holdbare responser i progressive eller metastatiske NET’er. Den voksende tilgængelighed af genomisk profilering understøtter personlig terapiudvælgelse baseret på tumorgenetik, receptoreksponering og proliferationsindeks. Øget klinisk forsøgsaktivitet omkring receptormålrettede radionuklider, angiogenesehæmmere og næste generations peptidanaloger fortsætter med at udvide det terapeutiske arsenal. Efterhånden som præcisionsbaserede tilgange viser forbedret progressionsfri overlevelse og livskvalitetsfordele, forventes adoptionen af målrettede og biologisk styrede terapier at forblive en stærk vækstkatalysator.

- For eksempel demonstrerede Novartis’ everolimus en median progressionsfri overlevelse på 11 måneder i progressive GI- og lunge-NET’er i RADIANT-4-studiet, hvilket bekræfter dets holdbarhed på tværs af ikke-funktionelle tumorer.

Større brug af langtidsvirkende injektioner og kombinationsregimer

Overgangen til langtidsvirkende injektionsformuleringer og kombinationsregimer driver betydelig vækst ved at forbedre behandlingsadhærens, reducere doseringsbyrden og forlænge terapeutisk effektivitet. Månedlige SSA-injektioner forbliver hjørnestenen i frontlinjebehandlingen, der tilbyder stabil symptomkontrol og tumorvækstundertrykkelse. Kombinationsprotokoller, der integrerer SSA’er med målrettede terapier, kemoterapi eller PRRT, vinder frem, da beviser understøtter forbedrede responsrater i progressive NET’er. Langtidsvirkende formuleringer reducerer også klinikbesøg, hvilket passer godt med patientpræferencer og værdibaserede plejemodeller. Forbedrede lægemiddelleveringsteknologier, depotformuleringer og mekanismer til vedvarende frigivelse fremmer bredere anvendelse på tværs af gastroenteropancreatiske, lunge- og metastatiske NET-kategorier. Efterhånden som klinikere i stigende grad anvender multi-mekanisme tilgange til at håndtere resistente tumorer, fortsætter efterspørgslen efter fleksible kombinationsstrategier med at styrke markedsudvidelsen.

Vigtige tendenser og muligheder

Fremskridt inden for radioligandterapi (RLT) og PRRT-udvidelse

Radioligandterapi (RLT) repræsenterer en af de mest transformative tendenser inden for NET-behandling, med PRRT der opnår bred accept for avancerede tumorer. Succesen med radionuklid-mærkede somatostatinanaloger har skabt stærkt momentum for næste generations isotoper og forbedrede receptor-målrettede ligander. Udvidet brug af SSTR-PET-billeddannelse optimerer patientudvælgelse og forbedrer behandlingspræcision, hvilket understøtter bredere integration i håndtering af metastatisk og refraktær sygdom. Stigende investeringer i radiopharmaceutical infrastruktur, herunder isotopproduktion og nuklearmedicinske faciliteter, fremskynder tilgængeligheden på tværs af udviklede og fremvoksende markeder. Efterhånden som kliniske forsøg udforsker PRRT-kombinationer med SSA’er, målrettede lægemidler og immunterapier, fortsætter pipeline for multi-modalitets RLT-tilgange med at vokse, hvilket præsenterer betydelige langsigtede muligheder.

· For eksempel leverer ITM Isotope Technologies Munich SE ikke-bærer-tilsat Lutetium-177 (Lu-177 n.c.a., markedsført som EndolucinBeta®) med en certificeret specifik aktivitet på >3.000 GBq/mg og radionuklidisk renhed på ≥99,9%, som anvendes globalt i PRRT-produktion og understøtter højpræcisionsdosering for NET-radioligandterapier.

Integration af AI, digital onkologi og biomarkør-baseret personalisering

AI-drevet beslutningsstøtte, digitale onkologiplatforme og biomarkør-guidet personalisering omformer NET-behandlingsplanlægning og overvågning. Maskinlæring værktøjer forbedrer tumorgradering, billedfortolkning og progressionsforudsigelse, hvilket muliggør tidligere terapeutiske justeringer. Digitale værktøjer understøtter fjernovervågning af symptomer og biokemiske markører, reducerer hospitalsbesøg og forbedrer kontinuiteten i plejen for kroniske NET-patienter. I mellemtiden forbedrer biomarkør-drevet personalisering, der udnytter Ki-67-indeks, receptorudtryksprofiler og cirkulerende tumormarkører, terapivalg og responsforudsigelse. Konvergensen af AI med real-world evidence platforme fremskynder også post-marketing indsigter, hvilket muliggør mere effektiv terapioptimering. Denne tendens åbner stærke muligheder for farmaceutiske og diagnostiske virksomheder til at udvikle integrerede behandlingsøkosystemer.

- For eksempel integrerer GE HealthCare’s Edison-platform FDA-godkendte AI-værktøjer som AIR Recon DL, der forbedrer MRI-billedkvalitet ved at reducere støj og forbedre opløsningen med op til 40%, hvilket understøtter klarere visualisering for onkologiske billeddannelsesarbejdsgange. Edison effektiviserer også radiologiske opgaver ved at indlejre AI-algoritmer direkte i GE’s billedsystemer for hurtigere og mere konsekvent diagnostisk gennemgang.

Vigtige Udfordringer

Høje Behandlingsomkostninger og Begrænset Adgang til Avancerede Terapier

Den betydelige omkostningsbyrde forbundet med målrettede terapier, langtidsvirkende injektioner og radioligandbehandlinger udgør en stor barriere for udbredt adoption, især i lav- og mellemindkomstregioner. Begrænsede refusionsmuligheder og regionale forskelle i nuklearmedicinsk infrastruktur begrænser adgangen til PRRT og specialbiologiske lægemidler. Mange avancerede behandlinger kræver specialiserede administrationsfaciliteter, hvilket tilføjer logistiske og operationelle udfordringer for hospitaler og patienter. Høje diagnostiske omkostninger forbundet med avancerede billeddannelsesmodaliteter intensiverer yderligere det økonomiske pres. Disse adgangsbegrænsninger bremser den samlede behandlingsoptagelse og udvider globale plejeuligheder, hvilket udfordrer markedsudvidelse i ressourcemæssigt begrænsede omgivelser.

Kompleks Sygdomsheterogenitet og Begrænsede Prædiktive Biomarkører

Den biologiske heterogenitet af neuroendokrine tumorer komplicerer behandlingsplanlægningen, da NET’er varierer meget i grad, oprindelsessted, proliferativ aktivitet og receptorudtryksmønstre. Denne variation begrænser den universelle anvendelighed af visse terapier og øger vanskeligheden ved at forudsige behandlingsrespons. Mens målrettede og RLT-muligheder udvider sig, bremser fraværet af robuste prædiktive biomarkører præcisionsbaseret adoption og fører til varierende resultater. Desuden kræver langsomt voksende NET’er ofte langvarig overvågning, hvilket kræver højt individualiserede regimer. Klinisk kompleksitet resulterer også i forsinket diagnose og inkonsekvente henvisningsveje, hvilket yderligere udfordrer standardiseret behandlingsimplementering på tværs af globale sundhedssystemer.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for behandling af neuroendokrine tumorer (NET) med cirka 38%, understøttet af avancerede diagnostiske kapaciteter, høj adoption af somatostatinanaloger og stærk penetration af målrettede terapier og PRRT. Regionen drager fordel af et veletableret onkologisk økosystem, udbredt brug af SSTR-PET-billeddannelse og gunstig refusion for specialbiologiske lægemidler. Akademiske kræftcentre og aktive kliniske forskningspipeline driver yderligere optagelsen af nye radionuklid- og målrettede agenter. Øget patientbevidsthed og stigende forekomst af GEP-NET’er og lunge-NET’er fortsætter med at accelerere behandlingsbehovet i USA og Canada. Europa tegner sig for cirka 32% af det globale NET-behandlingsmarked, drevet af stærk adoption af PRRT på tværs af nuklearmedicinske centre i Tyskland, Holland, Frankrig og Italien. Regionen drager fordel af strukturerede kræftregistre, standardiserede plejeveje og udbredt tilgængelighed af langtidsvirkende SSAs. Stærke offentlige sundhedssystemer understøtter patientadgang til avancerede biologiske lægemidler og billeddiagnostik. Øget deltagelse i kliniske forsøg med kombinationer af målrettet terapi og radioligandinnovationer øger den terapeutiske mangfoldighed. Med stigende NET-forekomst og ekspanderende præcisionsonkologiprogrammer fortsætter Europa med at opretholde en stærk efterspørgselsprofil for både injicerbare og orale terapier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør omkring 20% af NET-behandlingsmarkedet, understøttet af forbedret diagnostisk infrastruktur og stigende sundhedsudgifter i Kina, Japan, Sydkorea og Australien. Den voksende anvendelse af SSTR-billeddannelse, større bevidsthed blandt onkologer og øget tilgængelighed af SSAs og målrettede lægemidler bidrager til en stabil ekspansion. Japan forbliver et centralt knudepunkt på grund af modne onkologipraksisser og tidlig indførelse af nye biologiske lægemidler. I mellemtiden viser Kina hurtig vækst, da kræftscreeningsprogrammer udvides, og tertiære hospitaler styrker kapaciteten inden for nuklearmedicin. APAC’s voksende patientgrundlag og hurtige modernisering driver en stærk langsigtet behandlingsdemand.

Latinamerika

Latinamerika repræsenterer cirka 6% af det globale marked, med vækst drevet af forbedringer i kræftdiagnostik og stigende tilgængelighed af SSA-terapier i Brasilien, Mexico og Argentina. Begrænset infrastruktur inden for nuklearmedicin begrænser adgangen til PRRT, men gradvis udvidelse af offentlige og private onkologinetværk forbedrer terapiens tilgængelighed. Øgede træningsprogrammer for endokrinologer og onkologer forbedrer NET-genkendelse og reducerer diagnostiske forsinkelser. Økonomiske begrænsninger fortsætter med at udfordre indførelsen af dyre målrettede terapier; dog styrker forbedrede refusionsmodeller og regional import af biologiske lægemidler gradvist behandlingslandskabet.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for omkring 4% af NET-behandlingsmarkedet, med efterspørgsel primært koncentreret i Saudi-Arabien, UAE og Sydafrika. Forbedringer i kræfthenvisningsveje og etableringen af specialiserede onkologicentre har øget adgangen til SSAs og målrettede terapier. Begrænset kapacitet inden for nuklearmedicin begrænser udbredt PRRT-adoption, selvom Golf-landene investerer i radiopharmaceutical faciliteter. Stigende forekomst af gastrointestinal kræft og forbedret sundhedsforsikringsdækning understøtter gradvis behandlingsoptagelse. På trods af systemiske adgangsudfordringer fortsætter MEA med at udvise stabil efterspørgselsvækst, efterhånden som diagnostisk og terapeutisk infrastruktur udvikler sig.

Markedssegmenteringer:

Efter terapi

- Somatostatinanaloger (SSAs)

- Målrettet terapi

- Kemoterapi

- Andre terapier

Efter indikation

- Lunge-NET

- Pancreas-NET

- Gastrointestinal NET

- Andre indikationer

Efter administrationsvej

Efter geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for behandling af neuroendokrine tumorer (NET) formes af en blanding af etablerede biofarmaceutiske ledere og nye radiopharmaceutiske innovatører, der fokuserer på at udvide terapeutiske muligheder inden for somatostatinanaloger, målrettede terapier og radioligandbehandlinger. Nøglespillere som Novartis AG, Ipsen Pharma og Pfizer opretholder stærke positioner gennem omfattende SSA-porteføljer, målrettede onkologiske pipelines og globale distributionsnetværk. Novartis fører an med sin brede NET-strategi, der spænder over SSA’er og radioligandterapi, understøttet af løbende klinisk udvidelse af næste generations PRRT-kandidater. Ipsen styrker sin konkurrenceevne gennem livscyklusforbedringer af langtidsvirkende SSA’er og aktive partnerskaber inden for molekylær diagnostik. I mellemtiden fortsætter virksomheder som Advanced Accelerator Applications, ITM Isotope Technologies og Lutathera-fokuserede udviklere med at hæve radiopharmaceutisk innovation, hvilket udvider adgangen til præcisionsbehandlinger. Stigende investeringer i receptormålrettede agenter, forbedrede billedværktøjer og kombinationsterapiforsøg intensiverer markedsrivaliseringen, hvilket driver kontinuerlig F&U-aktivitet og produktdifferentiering på tværs af nøglesegmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Novartis AG

- Ipsen

- Lantheus Holdings, Inc. (Progenics Pharmaceuticals)

- Hutchison MediPharma Limited (HUTCHMED)

- Hoffmann-La Roche Ltd.

- Eli Lilly & Company

Seneste Udviklinger

- I juli 2025 annoncerede virksomheden Bristol-Myers Squibb et nyt “hub” for at accelerere næste generations kræftbehandlinger og fremhævede det igangværende arbejde med gastroenteropankreatiske neuroendokrine tumorer.

- I januar 2024 reducerede Novartis AGs radioligandterapi Lutathera® risikoen for sygdomsprogression eller død med 72 %, når det blev brugt som førstelinjebehandling i avancerede gastroenteropankreatiske NET’er.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på terapi, indikation, administrationsvej og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Adoptionen af radioligandterapier forventes at accelerere, efterhånden som næste generations isotoper og forbedrede målrettede ligander kommer ind i klinisk praksis.

- Præcisionsmedicin vil udvide sig, da genomisk profilering og biomarkørbaseret patientudvælgelse bliver standard i NET-behandlingsforløb.

- Langtidsvirkende injektioner og formuleringer med forlænget frigivelse vil få bredere anvendelse for at forbedre overholdelse og reducere afhængighed af klinikker.

- Kombinationsregimer, der integrerer SSA’er, målrettede terapier og PRRT, vil opleve stærkere optagelse til håndtering af progressive og metastatiske NET’er.

- AI-drevet billeddiagnostik og digitale onkologiplatforme vil forbedre diagnostisk nøjagtighed og behandlingsmonitorering.

- Nye målrettede midler, der fokuserer på angiogenese, mTOR-veje og receptorspecifikke mekanismer, vil diversificere terapeutiske muligheder.

- Udvidet nuklearmedicinsk infrastruktur vil øge adgangen til PRRT i udviklingsregioner.

- Vækst i tværfaglige NET-centre vil strømline diagnose, behandlingskoordinering og langsigtet sygdomshåndtering.

- Øget klinisk forsøgsaktivitet vil fremskynde innovation inden for nye biologiske midler og personlige radiofarmaka.

- Øget patientbevidsthed og forbedrede henvisningsveje vil støtte tidligere detektion og bredere terapiadoption.