Markedsoversigt

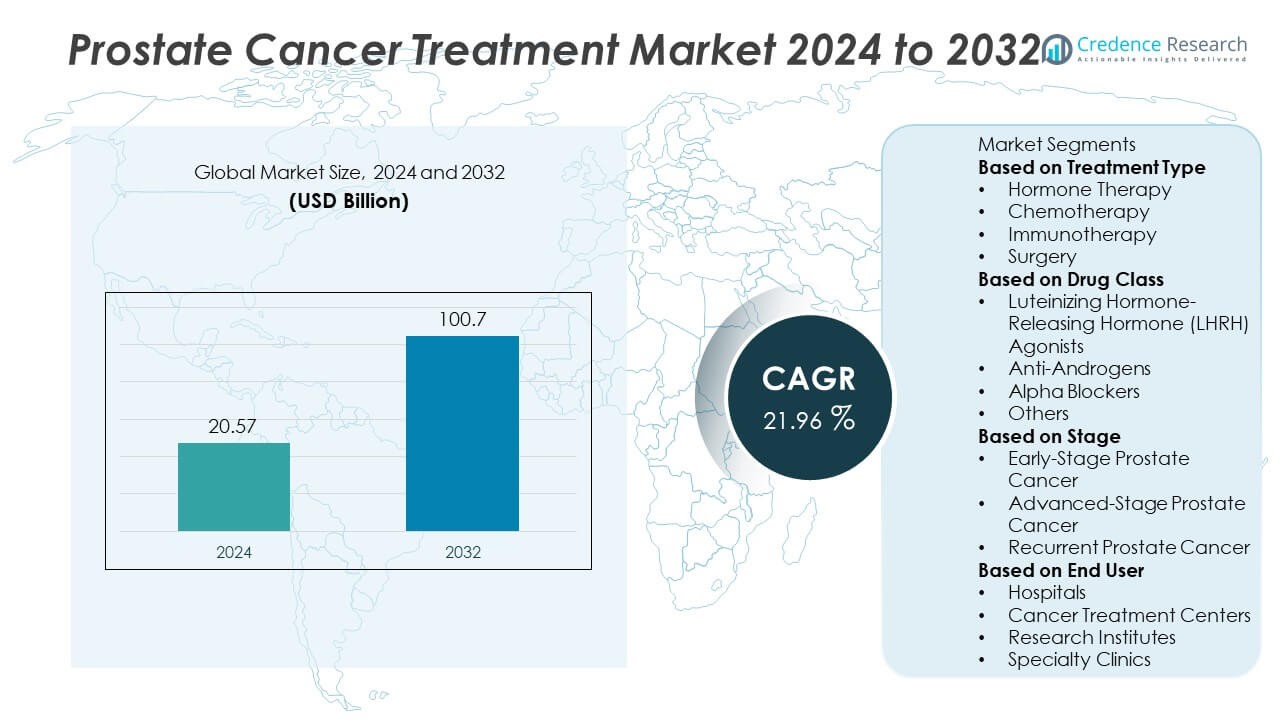

Det globale marked for behandling af prostatakræft blev vurderet til 20,57 milliarder USD i 2024 og forventes at nå 100,7 milliarder USD i 2032, med en stærk CAGR på 21,96% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for behandling af prostatakræft 2024 |

20,57 milliarder USD |

| Markedsvækst for behandling af prostatakræft, CAGR |

21,96% |

| Markedsstørrelse for behandling af prostatakræft 2032 |

100,7 milliarder USD |

Markedet for behandling af prostatakræft domineres af førende virksomheder som Pfizer Inc., Johnson & Johnson (Janssen Pharmaceuticals), Astellas Pharma Inc., Bayer AG, Novartis AG, AstraZeneca plc, Merck & Co., Inc., Sanofi S.A., F. Hoffmann-La Roche Ltd. og Bristol-Myers Squibb Company. Disse aktører opretholder stærke markedspositioner gennem avanceret lægemiddeludvikling, omfattende kliniske pipelines og globale distributionsnetværk. Nordamerika fører markedet med en andel på 41,3% i 2024, drevet af tidlig sygdomsopdagelse, avanceret sundhedsinfrastruktur og hurtig adoption af målrettede terapier. Europa følger med en andel på 29,4%, mens Asien-Stillehavsområdet repræsenterer den hurtigst voksende region understøttet af udvidelse af onkologifaciliteter og stigende bevidsthed om håndtering af prostatakræft.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af prostatakræft blev vurderet til 20,57 milliarder USD i 2024 og forventes at nå 100,7 milliarder USD i 2032, med en vækst på en CAGR på 21,96%.

- Den stigende forekomst af prostatakræft og voksende adoption af målrettede og immuno-onkologiske terapier driver den globale markedsvækst.

- Markedet oplever stærke tendenser mod præcisionsmedicin, radioligandterapier og kombinationsregimer, der forbedrer langsigtede overlevelsesresultater.

- Nøglespillere som Pfizer Inc., Johnson & Johnson, AstraZeneca plc og Bayer AG fokuserer på strategiske partnerskaber, kliniske forsøg og nye lægemiddelgodkendelser for at styrke deres globale fodaftryk.

- Nordamerika dominerer med en andel på 41,3%, efterfulgt af Europa med 29,4%, mens hormonbehandling udgør den største behandlingssegment med en andel på 42,8%, drevet af dens dokumenterede effektivitet i avancerede og tilbagevendende prostatakræfttilfælde.

Markedssegmenteringsanalyse:

Efter behandlingstype

Hormonbehandling dominerer markedet for behandling af prostatakræft og tegner sig for 42,8% andel i 2024. Denne dominans er drevet af dens effektivitet i håndtering af avancerede og metastatiske stadier ved at reducere androgen niveauer, der fremmer kræftvækst. Segmentet drager fordel af den brede anvendelse af LHRH-agonister og antagonister sammen med nyere androgenreceptorinhibitorer. Kemoterapi og immunterapi vinder frem på grund af voksende adoption af kombinationsbehandlingsstrategier og fremskridt inden for immuncheckpoint-hæmmere, mens kirurgi forbliver foretrukket for lokaliserede tilfælde med kurativt sigte.

- For eksempel blev Enzalutamid (af Astellas Pharma Inc./Pfizer Inc.) undersøgt hos 1.717 mænd med fremskreden prostatakræft: resultaterne viste progression hos 118 mænd (14 %) i Enzalutamid + ADT-gruppen mod 320 mænd (40 %) i ADT alene.

Efter Lægemiddelklasse

Luteiniserende hormonfrigivende hormon (LHRH) agonister fører markedet med 36,5% andel i 2024. Deres evne til effektivt at undertrykke testosteronproduktion gør dem til hjørnestenen i hormonbaserede terapier for fremskreden og tilbagevendende prostatakræft. Anti-androgener følger tæt, støttet af fremkomsten af næste generations lægemidler som enzalutamid og apalutamid, der forbedrer overlevelsesresultater. Brugen af alfa-blokkere og andre støttende lægemidler fortsætter med at vokse for at håndtere urinvejssymptomer og behandlingsrelaterede bivirkninger hos patienter, der gennemgår langvarig behandling.

- For eksempel viste resultater offentliggjort for Apalutamid (af Johnson & Johnson) i metastatisk kastrationsfølsom prostatakræft, at 87,6 % af patienterne var i live efter 24 måneder, når de blev behandlet med Apalutamid, sammenlignet med lavere overlevelse i sammenligningsarmen.

Efter Stadie

Fremskreden prostatakræft repræsenterer det største markedssegment med 47,2% andel i 2024. Væksten er drevet af den stigende diagnose af metastatiske og kastrationsresistente tilfælde, der kræver multi-line systemiske behandlinger. Stigende klinisk anvendelse af målrettede og immuno-onkologiske lægemidler har udvidet terapeutiske muligheder i denne kategori. Tidligt stadium prostatakræft nyder godt af voksende screeningsprogrammer og minimalt invasive kirurgiske fremskridt, mens tilbagevendende prostatakræfttilfælde driver efterspørgslen efter præcisionsterapier og radioligandbehandlinger, der sigter mod at forlænge overlevelsen og forbedre patientens livskvalitet.

Vigtige Vækstdrivere

Stigende Global Forekomst af Prostatakræft

Den stigende forekomst af prostatakræft på verdensplan er en vigtig vækstdriver for markedet. Aldrende mandlige befolkninger, livsstilsændringer og forbedrede screeningsprogrammer bidrager til højere detektionsrater. Tidlig diagnose gennem prostata-specifikt antigen (PSA) testning har forbedret overlevelsesresultater og behandlingsinitiering. Voksende oplysningskampagner fra sundhedsorganisationer og regeringer opmuntrer til tidlig intervention, hvilket driver en konstant efterspørgsel efter avancerede terapeutiske muligheder på tværs af alle stadier af sygdommen.

- For eksempel indikerer data fra Verdenssundhedsorganisationen, at antallet af prostatakræfttilfælde globalt steg fra 3.596.220 i 1990 til 10.387.521 i 2021.

Fremskridt inden for Målrettede og Immuno-Onkologiske Terapier

Kontinuerlige fremskridt inden for molekylærbiologi og immuno-onkologi har transformeret håndteringen af prostatakræft. Introduktionen af målrettede terapier, herunder androgenreceptorhæmmere og PARP-hæmmere, forbedrer behandlingspræcision og reducerer bivirkninger. Immunterapier som checkpoint-hæmmere og kræftvacciner vinder godkendelse til fremskredne og kastrationsresistente stadier. Farmaceutiske virksomheder investerer kraftigt i F&U for at udvikle kombinationsregimer, hvilket øger kliniske succesrater og udvider behandlingsmulighederne for patienter globalt.

- For eksempel rapporterede en fase III-undersøgelse, at patienter, der modtog en næste generations androgen-receptor pathway hæmmer, opnåede en median samlet overlevelse på 38,7 måneder, sammenlignet med 21,7 måneder for taxan-kemoterapi i metastatisk kastrationsresistent prostatakræft.

Øget Adgang til Avanceret Sundhedsinfrastruktur

Udvidelse af sundhedsinfrastruktur, især i nye økonomier, understøtter bredere tilgængelighed af behandling for prostatakræft. Forbedrede diagnostiske faciliteter, refusionsprogrammer og stigende sundhedsudgifter muliggør hurtigere adoption af moderne terapier. Hospitaler og kræftbehandlingscentre integrerer robotkirurgi, radioligandterapier og personlige plejemodeller. Denne bredere adgang tillader tidligere behandlingsinterventioner, forbedrer patientoverlevelse og driver samlet markedsvækst i både udviklede og udviklende regioner.

Nøgletrends og Muligheder

Integration af Præcisionsmedicin og Genetisk Profilering

Skiftet mod personlig medicin omformer behandlingsstrategier for prostatakræft. Genetiske og biomarkørtest muliggør skræddersyet terapivalg, forbedrer effektivitet og minimerer resistens. Brug af næste generations sekventering understøtter identifikation af handlingsdygtige mutationer, hvilket fører til mere effektive kombinationer af målrettet terapi. Den voksende adoption af præcisionsmedicin skaber muligheder for farmaceutiske innovatører til at udvikle genetisk-drevne lægemiddelrørledninger og ledsagediagnostik.

- For eksempel rapporterede AstraZeneca og Merck & Co., Inc. fra deres PROpel fase III forsøg i metastatisk kastrationsresistent prostatakræft, at den mediane samlede overlevelse var 42,1 måneder for patienter behandlet med deres PARP-hæmmer plus abirateron, sammenlignet med 34,7 måneder for kontrolgruppen.

Udvidelse af Radioligand- og Kombinationsbehandlinger

Radioligandterapier og kombinationsregimer dukker op som lovende behandlingsmetoder for avanceret prostatakræft. Disse terapier leverer målrettet stråling direkte til kræftceller, hvilket minimerer systemisk toksicitet. Den voksende kliniske succes med stoffer som Lutetium-177-baserede forbindelser fremhæver potentialet for integration med hormon- og immunterapier. Denne trend åbner muligheder for lægemiddeludviklere til at udvide terapeutiske porteføljer og opnå varig sygdomskontrol.

- For eksempel viste Novartis AG’s radioligandterapi ^177Lu-PSMA-617 tilføjet til bedste standardbehandling en median samlet overlevelse på 15,3 måneder sammenlignet med 11,3 måneder for standardbehandling alene i VISION fase III-studiet involverende PSMA-positiv metastatisk kastrationsresistent prostatakræft.

Nøgleudfordringer

Høje Omkostninger ved Målrettede og Immunterapibehandlinger

De forhøjede omkostninger ved næste generations behandlinger for prostatakræft forbliver en betydelig barriere, især i lav- og mellemindkomstlande. Avancerede terapier som PARP-hæmmere og immunterapier kræver høj investering i produktion og klinisk validering. Begrænset forsikringsdækning og høje egenbetalinger begrænser patientadgang, hvilket bremser markedsindtrængen. Reduktion af behandlingsomkostninger gennem generisk konkurrence og værdibaseret prissætning vil være afgørende for bredere adoption.

Lægemiddelresistens og Bivirkninger

Terapeutisk resistens fortsætter med at udfordre den langsigtede håndtering af prostatakræft, især i metastatiske og kastrationsresistente stadier. Langvarig hormonbehandling fører ofte til reduceret behandlingseffektivitet og sygdomstilbagefald. Derudover kan kemoterapi og immunterapi forårsage alvorlige bivirkninger, der påvirker patientens overholdelse. At imødegå disse udfordringer kræver udvikling af kombinationsregimer, forbedrede lægemiddelformuleringer og nye mål, der forbedrer responsens holdbarhed og patientens tolerabilitet.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for behandling af prostatakræft med en andel på 41,3% i 2024. Høj sygdomsprævalens, stærk sundhedsinfrastruktur og hurtig adoption af avancerede terapier driver regional vækst. USA fører an med udbredt brug af målrettede, hormonelle og immun-onkologiske behandlinger understøttet af gunstige refusionspolitikker. Kontinuerlige investeringer i forskning og udvikling samt stærk deltagelse i kliniske forsøg fremmer yderligere innovation. Regionens fokus på tidlig screening, avanceret diagnostik og patientoplysningsprogrammer bidrager til vedvarende markedslederskab og høj behandlingsadgang på tværs af hospitaler og kræftbehandlingscentre.

Europa

Europa har en andel på 29,4% af det globale marked for behandling af prostatakræft i 2024. Regionen drager fordel af en voksende ældre mandlig befolkning og stærk vægt på kræftforebyggelse og tidlig opdagelse. Lande som Tyskland, Frankrig og Storbritannien fører an på grund af veludviklede onkologiske plejesystemer og adoption af nye terapeutiske metoder. Gunstige regeringsinitiativer, der støtter præcisionsonkologi og klinisk forskning, driver en stabil efterspørgsel. Øget adgang til robotassisterede operationer og målrettede terapier fortsætter med at øge regionens samlede behandlingskapacitet og patientoverlevelsesresultater.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for 21,8% af markedet for behandling af prostatakræft i 2024 og repræsenterer den hurtigst voksende region. Hurtig urbanisering, stigende bevidsthed om prostatahelbred og forbedret adgang til sundhedspleje er nøglefaktorer for vækst. Kina, Japan og Indien dominerer på grund af ekspanderende diagnostiske netværk og stigende forekomst af prostatakræft forbundet med aldrende befolkninger. Regeringerne forbedrer kræftscreeningsinitiativer og fremmer investeringer i onkologisk infrastruktur. Den voksende adoption af hormon- og immunterapibehandlinger, sammen med partnerskaber mellem lokale og globale lægemiddelproducenter, accelererer regional markedsudvidelse.

Latinamerika

Latinamerika fanger en andel på 4,6% af markedet for behandling af prostatakræft i 2024. Væksten understøttes af stigende kræftscreeningsprogrammer, stigende sundhedsinvesteringer og forbedret adgang til moderne terapier. Brasilien og Mexico fører an på grund af højere bevidsthedsniveauer og adoption af avancerede kirurgiske og hormonelle behandlinger. Regional vækst drives yderligere af ekspanderende onkologiske afdelinger på hospitaler og introduktion af regeringsledede kræftkontrolprogrammer. Dog fortsætter uligheder i sundhedsadgang og overkommelighed med at begrænse behandlingsmulighederne på tværs af mindre markeder i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 2,9% af markedet for behandling af prostatakræft i 2024. Stigende kræftforekomst, modernisering af sundhedspleje og ekspanderende diagnostiske kapaciteter driver væksten. De Forenede Arabiske Emirater, Saudi-Arabien og Sydafrika er nøglebidragydere med stigende adoption af stråling og målrettede terapier. Regeringsinvesteringer i onkologisk infrastruktur og partnerskaber med internationale farmaceutiske virksomheder styrker markedspositionen. På trods af fremskridt fortsætter begrænset bevidsthed og høje behandlingsomkostninger i flere afrikanske lande med at hæmme bredere markedsudvikling.

Markedssegmenteringer:

Efter behandlingstype

- Hormonbehandling

- Kemoterapi

- Immunterapi

- Kirurgi

Efter lægemiddelklasse

- Luteiniserende hormonfrigivende hormon (LHRH) agonister

- Anti-androgener

- Alfablokkere

- Andre

Efter stadium

- Tidligt stadium af prostatakræft

- Avanceret stadium af prostatakræft

- Tilbagevendende prostatakræft

Efter slutbruger

- Hospitaler

- Kræftbehandlingscentre

- Forskningsinstitutter

- Specialklinikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for prostatakræftbehandling er defineret af den stærke tilstedeværelse af førende medicinalvirksomheder som Pfizer Inc., Johnson & Johnson (Janssen Pharmaceuticals), Astellas Pharma Inc., Bayer AG, Novartis AG, AstraZeneca plc, Merck & Co., Inc., Sanofi S.A., F. Hoffmann-La Roche Ltd., og Bristol-Myers Squibb Company. Disse aktører er aktivt engageret i at udvikle avancerede terapier, herunder androgenreceptorhæmmere, radioligandterapier og immun-onkologiske lægemidler. Strategiske samarbejder, fusioner og produktlanceringer forbliver centrale for at udvide behandlingsporteføljer og global rækkevidde. Virksomheder investerer kraftigt i F&U for at opdage næste generations målrettede og kombinationsterapier, der forbedrer overlevelsesresultater i både metastatisk og kastrationsresistent prostatakræft. Konkurrenceintensiteten øges yderligere af pipeline-diversificering, regulatoriske godkendelser og integration af præcisionsmedicin, hvilket positionerer nøgleaktører til at fange nye muligheder i højvækstregioner som Asien og Stillehavsområdet og Latinamerika.

Nøglespilleranalyse

- Pfizer Inc.

- Johnson & Johnson (Janssen Pharmaceuticals)

- Astellas Pharma Inc.

- Bayer AG

- Novartis AG

- AstraZeneca plc

- Merck & Co., Inc.

- Sanofi S.A.

- Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

Seneste Udviklinger

- I oktober 2025 præsenterede Novartis AG resultater fra PSMAddition fase III-forsøget, der viste, at PLUVICTO™ (lutetium-177 vipivotid tetraxetan) plus standardbehandling reducerede risikoen for radiografisk progression eller død med 28 % (hazard ratio 0,72) sammenlignet med standardbehandling alene i PSMA-positiv metastatisk hormonfølsom prostatakræft (mHSPC).

- I maj 2025 rapporterede Astellas Pharma Inc. og Pfizer femårige opfølgningsdata fra ARCHES-forsøget, der viste, at XTANDI plus androgen deprivationsterapi (ADT) gav en 66 % sandsynlighed for overlevelse efter fem år sammenlignet med 53 % for placebo plus ADT hos mænd med metastatisk hormonfølsom prostatakræft (mHSPC).

- I februar 2025 annoncerede Pfizer Inc., at kombinationen af deres TALZENNA® (talazoparib) og XTANDI® (enzalutamid) opnåede en statistisk signifikant forbedring i den samlede overlevelse hos mænd med metastatisk kastrationsresistent prostatakræft (mCRPC) sammenlignet med enzalutamid alene.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på behandlingstype, lægemiddelklasse, stadium, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Voksende anvendelse af målrettede og immun-onkologiske terapier vil transformere prostatakræftbehandlingen.

- Fremskridt inden for præcisionsmedicin vil muliggøre mere personlige behandlingsmuligheder for patienter.

- Udvidelse af radioligandterapier vil forbedre overlevelsesraterne i avancerede kræftstadier.

- Øget brug af genetisk og biomarkørtestning vil forbedre tidlig detektion og behandlingsplanlægning.

- Farmaceutiske samarbejder vil accelerere innovation inden for lægemiddeludvikling og klinisk forskning.

- Fremvoksende økonomier vil opleve højere behandlingsadoption på grund af bedre adgang til sundhedspleje.

- Integration af AI og digitale diagnostik vil understøtte hurtigere og mere præcis sygdomsovervågning.

- Regulatoriske godkendelser for kombinationsterapier vil udvide behandlingsmulighederne globalt.

- Stigende investeringer i onkologiinfrastruktur vil styrke patientpleje og tilgængelighed.

- Kontinuerlig F&U i næste generations hormon- og immunterapier vil drive langsigtet markedsvækst.