Markedsoversigt

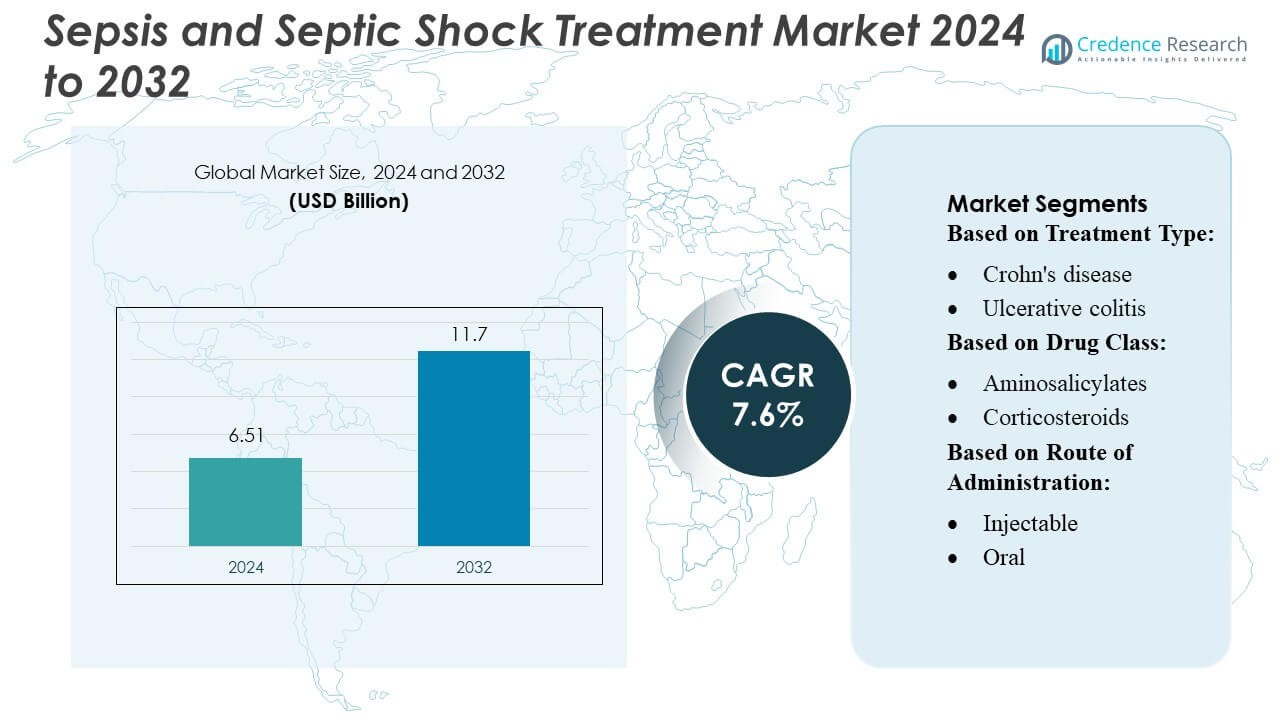

Markedet for behandling af sepsis og septisk chok blev vurderet til 6,51 milliarder USD i 2024 og forventes at nå 11,7 milliarder USD i 2032, med en CAGR på 7,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for behandling af sepsis og septisk chok 2024 |

USD 6,51 milliarder |

| Marked for behandling af sepsis og septisk chok, CAGR |

7,6% |

| Markedstørrelse for behandling af sepsis og septisk chok 2032 |

USD 11,7 milliarder |

På det globale marked for behandling af sepsis og septisk chok skiller Pfizer, Johnson & Johnson, GlaxoSmithKline, Novartis og AM-Pharma sig ud som førende aktører, der udnytter brede antibiotikaporteføljer, avancerede biologiske lægemidler og immunterapier. Pfizer fører an, især inden for septisk chok, med en dominerende andel på ~20%. Merck & Co. og Johnson & Johnson følger med henholdsvis cirka 15% og 12%. Regionalt dominerer Nordamerika markedet og står for omkring 38,7% af den globale indtægt fra sepsis-terapier, drevet af sin modne sundhedsinfrastruktur og høje investeringer i forskning og udvikling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af sepsis og septisk chok nåede 6,51 milliarder USD i 2024 og forventes at ramme 11,7 milliarder USD i 2032, med en vækst på 7,6% CAGR, drevet af stigende global forekomst af sepsis og accelereret adoption af avancerede terapier.

- Den stigende efterspørgsel efter bredspektrede antibiotika, biologiske lægemidler og immunmodulatorer driver markedsvæksten, understøttet af hurtig udvidelse af ICU-infrastruktur og øget regeringsfokus på tidlig intervention mod sepsis.

- Markedet oplever stabil innovation, med aktører som Pfizer, Novartis og AM-Pharma, der fremmer pipeline-biologiske lægemidler og kombinationsterapier målrettet alvorligt septisk chok og multi-organ komplikationer.

- Høje behandlingsomkostninger, begrænset diagnostisk nøjagtighed i lavindkomstregioner og stigende antimikrobiel resistens fortsætter med at begrænse bredere terapeutisk adoption på udviklingsmarkeder.

- Nordamerika holder 38,7% af den globale indtægt på grund af stærke forsknings- og udviklingskapaciteter, mens Pfizer fører med ~20% andel, efterfulgt af Merck med ~15% og Johnson & Johnson med ~12%, hvilket forstærker et stærkt konsolideret konkurrencepræget landskab.

Markedssegmenteringsanalyse:

Efter behandlingstype

Crohns sygdom forbliver den dominerende undersegment, der tegner sig for en anslået over 55% af markedsandelen for behandlingstype, drevet af dens højere globale udbredelse, hyppige tilbagefald og større terapeutisk intensitet sammenlignet med ulcerøs colitis. Efterspørgslen fortsætter med at stige, da biologisk initiering øges hos patienter med moderat til svær Crohns sygdom, og da tidligere diagnose udvider den berettigede behandlingspulje. Ulcerøs colitis følger med stabil vækst understøttet af forbedrede diagnostiske veje og bredere adoption af avancerede immunmodulatorer, selvom det samlede markedsbidrag forbliver relativt mindre på grund af typisk lavere eskalering til andenlinje biologiske lægemidler.

- For eksempel har Zydus Healthcare Limited styrket terapeutisk tilgængelighed gennem sin adalimumab biosimilar Exemptia (40 mg forfyldt sprøjte), lanceret med en betydeligt reduceret pris på ₹19.000 pr. dosis sammenlignet med importerede versioner prissat over ₹100.000, hvilket muliggør bredere anvendelse af biologiske lægemidler i immunmedierede inflammatoriske tilstande.

Efter Lægemiddelklasse

TNF-hæmmere leder lægemiddelklasse-segmentet med omtrent 35–40% markedsandel, understøttet af langvarig klinisk effektivitet, omfattende lægeerfaring og bred forsikringsdækning. Førstelinjebehandlinger som aminosalicylater og kortikosteroider opretholder betydelig brug i milde til moderate tilfælde, men udviser begrænset omsætningsvækst på grund af generikalisering og retningslinjestyret nedtrapning. Blandt andenlinje biologiske lægemidler udvider IL-hæmmere og JAK-hæmmere sig hurtigt, da klinikere skifter mod målrettede, mekanismespecifikke midler, mens anti-integrin og S1P-receptormodulatorer vokser støt hos patienter med biologisk intolerance. Kombinationsterapi—særligt TNF-hæmmere plus thiopuriner—fortsætter med at styrke resultaterne, men bidrager med en mindre andel på grund af krav til sikkerhedsovervågning.

- For eksempel har Teva Pharmaceutical Industries Ltd. styrket sin biologiske tilstedeværelse gennem sit partnerskab med Alvotech, denne facilitet er udstyret med en storskala, fleksibel produktionsopsætning, der anvender både 1.000-liters og 2.000-liters engangsbioreaktordesign, hvilket opnår en samlet produktionskapacitet på 16.000 liter.

Efter Administrationsvej

Injektionsbehandlinger dominerer med over 60% markedsandel, hovedsageligt fordi førende biologiske lægemidler—inklusive TNF-hæmmere, IL-hæmmere og anti-integrin midler—primært leveres via subkutane eller intravenøse veje. Deres stærke kliniske responsrater og egnethed til alvorlig sygdom driver konsekvent anvendelse i hospitals- og specialplejeindstillinger. Orale formuleringer vinder frem med stigningen af JAK-hæmmere og S1P-receptormodulatorer, der tilbyder bekvemmelighed og hurtig symptomkontrol. Rektale formuleringer har en nicheandel, hovedsageligt begrænset til lokaliseret ulcerøs colitis, men forbliver relevante for omkostningseffektiv symptomstyring i mild distal sygdom.

Vigtige Vækstdrivere

- Stigende Global Forekomst af Sepsis

Den stigende forekomst af sepsis på tværs af udviklede og nye økonomier fortsætter med at accelerere behandlingsbehovet. Højere infektionsrater drevet af aldrende befolkninger, antimikrobiel resistens og postoperative komplikationer bidrager væsentligt til sagsvolumen. Hospitaler rapporterer om stigende indlæggelser af alvorlig sepsis, hvilket fremmer hurtig vedtagelse af evidensbaserede behandlingsprotokoller. Udvidet ICU-kapacitet og forbedret diagnostisk genkendelse øger yderligere identifikations- og interventionsrater. Efterhånden som lande forfiner sepsisovervågningssystemer, fortsætter den rapporterede forekomst med at stige, hvilket understøtter stærk markedsvækst for både bredspektrede antimikrobielle midler og avancerede støtteterapeutiske behandlinger.

- For eksempel har Gedeon Richter Plc. udvidet sine bioreaktorer til pattedyrsceller, der omfatter både rustfrit stål (1000L og 2x5000L) og engangsteknologisystemer (4x2000L), for at opnå en samlet fermenteringskapacitet på 18.000 liter.

- Fremskridt inden for hurtige diagnostiske teknologier

Innovationer inden for hurtige molekylære tests og biomarkørbaserede detektionssystemer styrker sepsishåndtering ved at reducere tiden til målrettet terapi. Moderne platforme muliggør patogenidentifikation inden for timer i stedet for dage, hvilket understøtter rettidige beslutninger om antibiotikavalg og brug af vasopressorer. Hospitaler integrerer i stigende grad automatiserede blodkultursystemer, point-of-care inflammationsmarkører og AI-baserede beslutningsstøtteværktøjer, der forbedrer forudsigelsesnøjagtigheden. Disse fremskridt forbedrer kliniske resultater og opmuntrer til bredere anvendelse af højt værdsatte terapeutika. Efterhånden som diagnostik fremskynder behandlingsforløb, udvides anvendelsen af avancerede antibiotika og organsupportterapier, hvilket direkte driver markedsvækst.

- For eksempel overførte ObsEva kontrakter til en værdi af 6,2 millioner USD (inklusive 1,7 millioner i gæld) relateret til sit linzagolix-program til Kissei Pharmaceutical ifølge sin Q3-restruktureringsopdatering.

- Stigende anvendelse af nye terapeutika og støttende pleje

Den accelererende introduktion af innovative immunmodulatorer, næste generations vasopressorer og organsupportmodaliteter omformer behandlingsmetoder for septisk chok. Udvidet klinisk evidens, der understøtter tidlig initiering af vasopressorer, optimering af kortikosteroider og supplerende terapier, forbedrer overlevelsesresultater og øger produktanvendelsen. Avancerede ventilationssystemer, nyreerstatningsteknologier og hæmodynamiske overvågningsplatforme forbedrer yderligere patientens helbredelse. Farmaceutiske investeringer i værtsrespons-terapier og monoklonale antistoffer styrker udviklingspipeline. Efterhånden som hospitaler prioriterer standardiserede sepsisbundter og protokolleret pleje, fortsætter efterspørgslen efter nyligt godkendte og premium behandlingsmuligheder med at stige.

Vigtige tendenser og muligheder

1. Skift mod præcisionsbaseret og biomarkørstyret terapi

Sundhedssystemer overgår til præcisionsmetoder, der udnytter biomarkører som procalcitonin, laktat og cytokinprofiler til at skræddersy terapi. Dette skift muliggør optimerede doseringsstrategier, reduceret overforbrug af antibiotika og tidligere eskalering til vasopressor- eller organsupportinterventioner. Personlige behandlingsveje får regulatorisk støtte og fremmer investeringer i ledsagende diagnostik. Muligheder opstår for farmaceutiske virksomheder til at udvikle biomarkørforbundne terapeutika og overvågningsværktøjer, der passer ind i præcisions sepsishåndteringsalgoritmer, hvilket styrker langsigtet markedsinnovation og klinisk anvendelse.

- For eksempel har Takeda Pharmaceutical Company Limited udviklet en eksperimentel, højt selektiv oral allosterisk tyrosinkinase 2 (TYK2) hæmmer, TAK-279 (zasocitinib). I fase 2b-studier viste behandlingen statistisk signifikant og klinisk meningsfuld effekt hos patienter med moderat til svær plaque psoriasis og aktiv psoriasisartrit ved at hæmme IL-12/IL-23 signalering.

2. Stigende Brug af AI-Understøttet Klinisk Beslutningsstøtte

Kunstig intelligens og maskinlæringsplatforme understøtter i stigende grad realtidsmonitorering, tidlige advarselsscorer og prædiktiv analyse for sepsisudbrud. Hospitaler, der implementerer AI-drevne algoritmer, rapporterer forbedret identifikation af forværring og hurtigere igangsættelse af sepsisbehandlinger. Integration i elektroniske sundhedsregistre skaber muligheder for løsningsudbydere til at tilbyde abonnementsbaserede beslutningsstøtteværktøjer. Denne tendens er i tråd med værdibaserede plejeinitiativer og åbner muligheder for partnerskaber mellem teknologivirksomheder, diagnostikudviklere og sundhedssystemer, der søger forbedret sepsisdetektionsydelse.

- For eksempel omfatter Bayers proprietære forbindelsesbibliotek 6 millioner unikke kemiske enheder, som virksomheden scanner ved hjælp af AI-drevne in-silico målidentifikationsværktøjer, som beskrevet i deres AI-strategirapport.

3. Udvidelse af Kritisk-Pleje Infrastruktur i Nye Markeder

Udviklingsregioner udvider ICU-kapaciteten, opgraderer monitoreringssystemer og forbedrer tilgængeligheden af vasopressorer, mekanisk ventilation og blodkulturteknologier. Regeringsledede investeringer i tertiære hospitaler og træningsprogrammer skaber betydeligt vækstpotentiale for terapeutiske leverandører. Internationale sundhedsorganisationer støtter sepsiskvalitetsinitiativer, der stimulerer vedtagelsen af standardiserede behandlingsprotokoller. Efterhånden som bevidstheden og diagnostiske kapaciteter styrkes, repræsenterer nye økonomier en stor mulighed for producenter af antimikrobielle midler, hurtig diagnostik og kritisk-pleje udstyr.

Vigtige Udfordringer

1. Antimikrobiel Resistens og Begrænset Udvikling af Nye Antibiotika

Antimikrobiel resistens (AMR) forbliver en central udfordring, der begrænser effektiviteten af standardterapier og øger sygeligheden hos septiske patienter. Det langsomme tempo i udviklingen af nye antibiotika reducerer terapeutiske muligheder, især for multiresistente patogener. Klinikere står over for stigende behandlingssvigt og må stole på kombinationsregimer, der øger omkostninger og toksicitetsrisici. Regulatoriske forhindringer og lave kommercielle incitamenter afskrækker yderligere innovation inden for anti-infektiv F&U. Som et resultat fortsætter AMR med at belaste kliniske resultater og begrænser langsigtet fremgang i sepsishåndtering.

2. Høje Behandlingsomkostninger og Ressourcebegrænsninger i Lavindkomstområder

Den økonomiske byrde forbundet med avanceret sepsispleje—inklusive ICU-indlæggelse, kontinuerlig monitorering, mekanisk ventilation og nyreerstatningsterapi—begrænser adgangen i ressourcebegrænsede regioner. Mange hospitaler mangler hurtig diagnostik, vasopressorer og standardiserede sepsisprotokoller, hvilket fører til forsinket diagnose og højere dødelighedsrater. Omkostningspres hæmmer også vedtagelsen af innovative biologiske midler og nye støtteterapier. Begrænsede refusionsrammer og inkonsekvent sundhedsfinansiering forværrer forskelle i behandlingskvalitet. Disse begrænsninger forbliver en stor hindring for markedsudvidelse i lav- og mellemindkomstlande.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for behandling af sepsis og septisk chok, og tegner sig for omkring 35–38%, understøttet af avanceret kritisk-pleje infrastruktur, høj ICU-seng tæthed og stærk adoption af hurtige diagnostiske teknologier. Regionen drager fordel af veletablerede sepsishåndteringsretningslinjer, tidlig adoption af vasopressorer og bred adgang til nye antimikrobielle og immunmodulerende terapier. Øgede hospitalsinvesteringer i AI-aktiveret overvågning, udvidet akutplejekapacitet og høj sepsisbevidsthed fortsætter med at styrke markedsdominansen. Fortsat klinisk forskningsaktivitet og stærke refusionsrammer opretholder stabil vækst i både USA og Canada.

Europa

Europa fanger omtrent 28–30% af det globale marked, drevet af stærke offentlige sundhedssystemer, stigende sepsisdetektionsrater og udbredt implementering af standardiserede sepsisbundter på tværs af store lande. Investeringer i tidlige varslingssystemer, hurtige mikrobielle identifikationsplatforme og udvidede antimikrobielle forvaltningsprogrammer understøtter markedsudvidelse. Flere EU-lande rapporterer om øget forekomst af antimikrobielt resistente infektioner, hvilket fremskynder behovet for avancerede behandlingsmuligheder. Regionens modne regulatoriske miljø og høje adoption af kritisk-pleje udstyr styrker yderligere efterspørgslen, selvom den samlede vækst forbliver moderat på grund af strenge omkostningskontroller i statsfinansierede hospitaler.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er den hurtigst voksende region, der holder cirka 22–24% af markedet og ekspanderer hurtigt på grund af stigende sepsisbyrde, forbedret diagnostisk adgang og betydelige investeringer i intensivplejekapacitet. Lande som Kina, Indien og Japan øger ICU-infrastrukturen, adopterer automatiserede blodkultursystemer og forbedrer akutplejeberedskabet. Voksende oplysningsprogrammer, højere hospitalsindlæggelsesrater og stigende antimikrobiel resistens intensiverer yderligere behandlingsbehovene. Støttende regeringsinitiativer til at styrke akutplejetjenester og modernisere hospitalsnetværk tiltrækker store globale leverandører, hvilket positionerer regionen for vedvarende langsigtet vækst og øget markedsindflydelse.

Latinamerika

Latinamerika tegner sig for omkring 6–7% af det globale marked, påvirket af stigende sepsisrelaterede indlæggelser, udvidelse af tertiærplejefaciliteter og forbedret træning i tidlige genkendelsesprotokoller. Brasilien og Mexico fører den regionale adoption, drevet af opgraderinger i den offentlige sektors ICUs og øget adgang til bredspektret antibiotika og vasopressorer. Dog begrænser begrænset tilgængelighed af hurtig diagnostik og ujævn sundhedskvalitet på tværs af regioner hurtigere vækst. Styrkelse af folkesundhedsinitiativer, donorfinansieret hospitalsmodernisering og målrettede antimikrobielle forvaltningsprogrammer understøtter gradvis markedsudvidelse, selvom økonomiske begrænsninger og variabel refusion fortsat begrænser udbredt adoption af avancerede terapier.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen repræsenterer omkring 5–6% af markedet, med vækst koncentreret i GCC-lande, der investerer kraftigt i moderne kritisk-pleje infrastruktur og høj-akut hospitalstjenester. Stigende forekomst af hospitalsrelaterede infektioner og bredere adoption af hurtige detektionsteknologier driver efterspørgslen i bycentre. I kontrast står store dele af Afrika over for begrænset ICU-kapacitet, utilstrækkelige diagnostiske værktøjer og forsinket behandlingsstart, hvilket resulterer i høj dødelighed og begrænset markedsoptagelse. Internationale sundhedspartnerskaber, donorfinansierede kritisk-pleje programmer og regeringsinitiativer forbedrer gradvist adgangen, men den samlede markedspenetration forbliver relativt lav.

Markedssegmenteringer:

Efter behandlingstype:

- Crohn’s sygdom

- Ulcerøs colitis

Efter lægemiddelklasse:

- Aminosalicylater

- Kortikosteroider

Efter administrationsvej:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for behandling af sepsis og septisk chok omfatter førende medicinalvirksomheder som Zydus Healthcare Limited, AstraZeneca, Teva Pharmaceutical Industries Ltd., Gedeon Richter Plc., AbbVie, Inc., Astellas Pharma, Inc., ObsEva SA, Takeda Pharmaceutical Company Limited, Pfizer, Inc., og Bayer AG. Markedet for behandling af sepsis og septisk chok udvikler sig fortsat, da medicinal- og bioteknologivirksomheder intensiverer deres fokus på at udvikle avancerede antimikrobielle midler, immunmodulatorer og støtteplejeterapier. Konkurrencen drives af det stigende behov for hurtigtvirkende behandlinger, forbedrede overlevelsesresultater og løsninger, der adresserer antimikrobiel resistens. Virksomheder udvider kliniske pipelines, der målretter værtsimmunrespons, udforsker nye biomarkører og integrerer præcisionsbaserede terapeutiske strategier. Strategiske samarbejder med diagnostiske teknologileverandører forbedrer tidlige detektionsevner og styrker behandlingsveje. Derudover former øgede investeringer i innovation inden for kritisk pleje, global produktionsudvidelse og regulatoriske godkendelser på tværs af højvækstregioner et dynamisk og meget konkurrencepræget markedsmiljø.

Nøglespilleranalyse

- Zydus Healthcare Limited

- AstraZeneca

- Teva Pharmaceutical Industries Ltd.

- Gedeon Richter Plc.

- AbbVie, Inc.

- Astellas Pharma, Inc.

- ObsEva SA

- Takeda Pharmaceutical Company Limited

- Pfizer, Inc.

- Bayer AG

Seneste Udviklinger

- I maj 2025 annoncerede Teva Pharmaceuticals, en amerikansk filial af Teva Pharmaceutical Industries Ltd., og Alvotech, at den amerikanske Food and Drug Administration (FDA) havde godkendt SELARSDI (ustekinumab-aekn) injektion som udskiftelig med den referencebiologiske Stelara (ustekinumab). Denne godkendelse kan hjælpe virksomheden med at erhverve en udvidet kundebase.

- I juni 2024 er Henkel dedikeret til at øge viden om den rolle, avancerede materialer kan spille i at muliggøre bæredygtighed på tværs af værdikæden, fra F&U til fremstilling til brug i marken, blandt designere, producenter og leverandører af tunge køretøjer og udstyr.

- I april 2024 indgik Prenosis, Inc. et kommercielt distributionssamarbejde med Roche for distributionen af Sepsis ImmunoScore, en AI-drevet software som medicinsk udstyr (AI SaMD) designet til at støtte den hurtige diagnose af sepsis og forudsige negative udfald.

- I januar 2024 annoncerede Hera Biotech, Inc., et Texas-baseret bioteknologifirma specialiseret i vævsbaseret diagnostik for endometriose, sin erhvervelse af endometriose-diagnostiske aktiver og tilhørende intellektuel ejendom fra Scailyte AG, en schweizisk virksomhed kendt for sin ekspertise inden for enkeltcelle-omics og AI-drevet biomarkør-opdagelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype, Lægemiddelklasse, Administrationsvej og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder til at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve vedvarende efterspørgsel, da den globale forekomst af sepsis stiger, og diagnostisk nøjagtighed forbedres.

- Adoptionen af hurtige molekylære diagnostikker vil accelerere, hvilket muliggør tidligere og mere målrettede behandlingsinterventioner.

- Biologiske lægemidler og immunmodulatorer vil få større gennemslagskraft, da kliniske beviser understøtter deres rolle i håndteringen af alvorligt septisk shock.

- AI-drevne kliniske beslutningsværktøjer vil blive standard på hospitaler, hvilket forbedrer tidlig opdagelse og behandlingspræcision.

- Antimikrobiel resistens vil drive behovet for nye antibiotikaklasser og udvide brugen af kombinationsterapier.

- Udvidelse af kritisk pleje-infrastruktur i nye økonomier vil markant øge behandlingsadoptionen.

- Industriinvesteringer i værtsrespons og patogen-neutraliserende terapier vil omforme fremtidige terapeutiske pipelines.

- Tele-ICU og fjernovervågningsteknologier vil forbedre tidlige interventionsmuligheder i ressourcemæssigt begrænsede omgivelser.

- Reguleringsmyndigheder vil presse på for standardiserede sepsisprotokoller, hvilket forbedrer behandlingskonsistensen på tværs af regioner.

- Strategiske samarbejder mellem medicinalfirmaer og diagnostiske teknologivirksomheder vil styrke integrerede sepsisstyringsløsninger.