Markedsoversigt

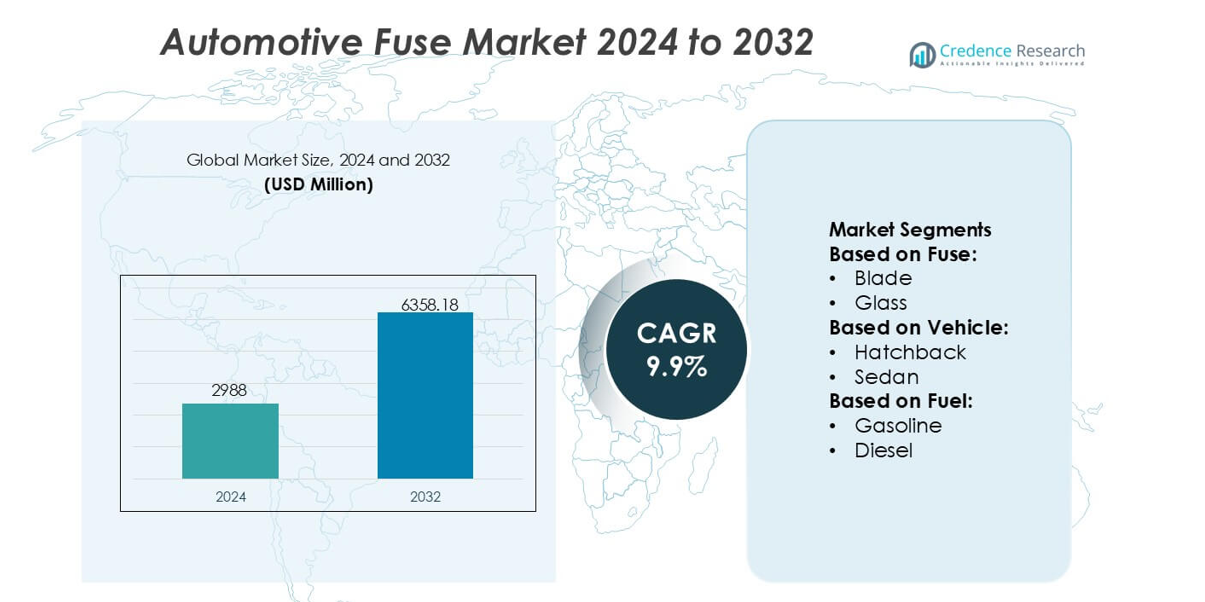

Markedet for bilsikringer blev værdsat til USD 2988 millioner i 2024 og forventes at nå USD 6358,18 millioner i 2032, med en CAGR på 9,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for bilsikringer 2024 |

USD 2988 millioner |

| Marked for bilsikringer, CAGR |

9,9% |

| Markedets størrelse for bilsikringer 2032 |

USD 6358,18 millioner |

Markedet for bilsikringer understøttes af en koncentreret gruppe af globale producenter af elektriske og elektroniske komponenter, der fortsætter med at udvide deres porteføljer for at imødekomme den stigende kompleksitet i køretøjers strømstrukturer. Disse virksomheder styrker deres konkurrenceevne gennem fremskridt inden for højspændingsbeskyttelse, miniaturiserede sikringsblokke og hurtigvirkende løsninger, der er velegnede til elbiler og ADAS-udstyrede platforme. Deres strategier lægger vægt på investering i F&U, OEM-partnerskaber og integration af smarte diagnostiske funktioner for at forbedre systemets pålidelighed. Regionalt fører Nordamerika markedet med en præcis andel på 34%, drevet af moden bilproduktion, stærk adoption af avancerede sikkerhedsteknologier og hurtig udvidelse af elbilplatforme på tværs af større bilknudepunkter.

Markedsindsigt

- Markedet for bilsikringer nåede USD 2988 millioner i 2024 og forventes at opnå USD 6358,18 millioner i 2032 med en CAGR på 9,9%, hvilket afspejler en stærk efterspørgsel efter avancerede køretøjsbeskyttelsessystemer.

- Stigende elektrificering i person- og erhvervskøretøjer driver adoptionen af højspændings- og hurtigvirkende sikringer, understøttet af OEM-skift mod elbilplatforme og ADAS-integration.

- Øget miniaturisering, smarte diagnostiske sikringsdesign og solid-state beskyttelsestrends former produktinnovation, da producenterne forbedrer pålideligheden for strøm-tætte arkitekturer.

- Markedsvækst står over for begrænsninger som termiske styringsudfordringer, begrænset kompatibilitet med næste generations solid-state systemer og svingende råmaterialetilgængelighed, der påvirker sikringsydelse og produktion.

- Nordamerika fører med en markedsandel på 34%, mens blad-sikringer forbliver det dominerende segment med den højeste anvendelse i bilers elektriske kredsløb, drevet af standardiserede designs og udbredt integration på tværs af globale køretøjsflåder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter sikring

Bladsikringer har den dominerende andel på markedet for bilsikringer på grund af deres kompakte profil, lave udskiftningsomkostninger og brede kompatibilitet med moderne person- og erhvervskøretøjer. OEM’er foretrækker bladformater, fordi de understøtter strømlinet elektrisk distribution, hurtigere samlingsintegration og stabil beskyttelse mod overstrømsbegivenheder. Efterspørgslen stiger yderligere, da køretøjsarkitekturer adopterer højere kredsløbstætheder, hvilket kræver pålidelige og let servicerbare sikringslayout. EV-sikringer vinder frem med den hurtige ekspansion af højvolts drivlinjer, men bladsikringer forbliver det primære valg på tværs af globale produktionsplatforme.

- For eksempel tilbyder Bel Fuse Inc. bil- og EV-sikringer, der er specielt udviklet til højvoltsapplikationer med klare numeriske specifikationer, såsom deres 0AKK-serie stud-mount EV/eMobility-sikringer, der er vurderet til op til 1000 VDC og strømkapsiteter mellem 63 A og 350 A, hvilket muliggør robust overbelastning og kortslutningsbeskyttelse i elektriske drivlinje junction bokse og batteripakker.

Efter køretøj

Personbiler tegner sig for den største andel i køretøjsvis segmentering, understøttet af den udbredte adoption af avanceret elektronik, infotainmentmoduler, ADAS-systemer og højbelastningshjælpekomponenter. Blandt personbiler repræsenterer SUV’er den førende undersegment på grund af højere elektriske distributionskrav og hurtig global produktionsvækst. Letvægts erhvervskøretøjer viser også stigende brug af højkapacitetssikringer, da flåder moderniseres med telematik, sikkerhedssystemer og tilsluttede strømmoduler. Øget elektrificering på tværs af køretøjskategorier styrker vigtigheden af stabil kredsløbsbeskyttelse, hvilket forstærker sikringsudrulning på tværs af nye generationers bilplatforme.

- For eksempel anvendes Rockwell Automations Allen-Bradley E300 elektroniske overbelastningsrelæ af bil-OEM’er i strømfordelings- og beskyttelsessamlinger.

Efter brændstof

Benzinkøretøjer dominerer i øjeblikket brændstoftype-segmenteringen, da de fortsat udgør den største andel af den globale køretøjsproduktion og opretholder omfattende elektrisk arkitektur, der kræver flere sikringskategorier. Deres brede adoption på tværs af nye og udviklede markeder understøtter stabil sikringsforbrug. Dog repræsenterer alle-elektriske køretøjer det hurtigst voksende undersegment, drevet af integrationen af højvoltsbatterier, træk-invertere og DC-hurtigladningssystemer, der kræver avancerede EV-specifikke sikringer. Hybridkøretøjer udvider yderligere sikringsbehov gennem dobbelt-drivlinjelayouts, mens FCEV’er introducerer specialiserede beskyttelsesbehov i overensstemmelse med sikkerhedskrav til brintsystemer.

Vigtige vækstdrivere

Stigende integration af elektronik på tværs af køretøjsarkitekturer

Den hurtige ekspansion af elektronisk indhold i køretøjer driver stærk sikringsadoption, da OEM’er integrerer ADAS-moduler, infotainmentsystemer, avancerede belysningsenheder og sikkerhedselektronik. Hvert tilføjet delsystem øger kredsløbstætheden, hvilket gør pålidelig overstrømsbeskyttelse essentiel for at forhindre elektriske fejl og beskytte kritiske komponenter. Bilproducenter styrker sikringsudrulning, da de skifter mod zonale E/E-arkitekturer, der muliggør distribueret strømhåndtering med højere strømstyrker. Denne transformation accelererer behovet for kompakte, termisk stabile og høj-afbrydelseskapacitet sikringer på tværs af både person- og erhvervskøretøjsplatforme.

- For eksempel tilbyder ABB Ltd. sofistikerede elektriske beskyttelsessystemer som Emax 2 smart afbryder, udstyret med avancerede Ekip-udløserenheder, der udfører omfattende realtidsdiagnostik.

Acceleration af skiftet mod elektrificerede drivlinjer

Væksten i produktionen af elektriske og hybridkøretøjer øger betydeligt efterspørgslen efter sikringer designet til at modstå højspændings- og højstrømsmiljøer. EV-batterier, træk-invertere, DC-hurtigopladere og indbygget strøm elektronik kræver specialiserede sikringer med forbedret termisk modstand og hurtige reaktionsmuligheder. Bilproducenter adopterer avancerede sikringsteknologier for at sikre sikker strømafbrydelse og systemstabilitet under spidsbelastningsudsving. Udvidelsen af offentlig ladeinfrastruktur og stigende lovgivningspres mod nul-emission mobilitet styrker yderligere markedet for EV-specifikke sikringsløsninger.

- For eksempel har NXP Semiconductors N.V. forbedret højspændingsdrivlinjens pålidelighed gennem sin GD316x-serie af isolerede gate-drivere, designet til træk-invertere, der opererer op til 1200 V med forstærket isolation vurderet til 8 kV overspændingskapacitet og en 2,5 kVrms isolationsbarriere.

Øgede sikkerheds- og lovgivningskrav

Globale sikkerhedsstandarder og strenge lovgivningsprotokoller opfordrer bilproducenter til at integrere robuste kredsløbsbeskyttelsesløsninger på tværs af alle køretøjsklasser. Reguleringsorganer understreger forbedret elektrisk sikkerhed for at reducere kortslutninger, termiske hændelser og fejl i ledningssystemer. Sikringsproducenter reagerer ved at udvikle produkter med forbedret lysbuesuppression, højere brydeevner og større pålidelighed under barske driftsforhold. Efterhånden som tilkoblede og autonome funktioner udvides, bliver overholdelsesdrevet elektrisk sikkerhed stadig mere kritisk, hvilket øger efterspørgslen efter avancerede sikringsteknologier, der opfylder udviklende internationale certificeringskrav.

Nøgletrends & Muligheder

Vækst i innovation af højspændings EV-sikringer

Markedet ser stærk innovation i EV-sikringsdesign skræddersyet til højspændingskredsløb, hvilket skaber muligheder for producenter, der specialiserer sig i ultra-hurtigtvirkende produkter med høj afbrydelseskapacitet. Med EV-platforme, der adopterer 400V–800V arkitekturer, investerer leverandører i materialer, der understøtter overlegen termisk udholdenhed og stabil drift under regenerativ bremsning og hurtige accelerationer. Øget adoption af siliciumcarbid-baseret strøm elektronik intensiverer behovet for sikringer, der kan håndtere højere skiftefrekvenser. Denne trend positionerer EV-sikringer som en af de mest teknologisk dynamiske produktkategorier på markedet.

- For eksempel demonstrerer Larsen & Toubro Limited avanceret højspændingsbeskyttelsesteknik gennem sin udførelse af 765 kV GIS-transformatorstationer til nationale transmissionsprojekter, hvor udstyr integreret af L&T opererer med dokumenterede kortslutningsmodstandsvurderinger på 63 kA og isolationsniveauer testet op til 1550 kVp.

Udvidelse af smarte og genindstillelige sikringsteknologier

Bilproducenter udforsker smarte sikringer og genindstillelige polymerbaserede beskyttelsesenheder, mens de moderniserer elektriske distributionssystemer. Disse komponenter muliggør realtidsdiagnostik, fejllogning og fjernnulstillingsmuligheder, understøtter prædiktivt vedligehold og reducerer nedetid. Integrationsmulighederne udvides, efterhånden som køretøjer adopterer zonale strøm arkitekturer og softwaredefinerede funktionaliteter, der kræver intelligente beskyttelseslag. Fremskridt i solid-state sikringsdesign tiltrækker yderligere bilproducenters interesse ved at forbedre reaktionspræcisionen og reducere mekanisk slid, hvilket baner vejen for bredere adoption i næste generations automotive E/E-platforme.

- For eksempel tilbyder ABB Ltd. sofistikerede elektriske beskyttelsessystemer som Emax 2 smart afbryder, udstyret med avancerede Ekip udløserenheder, der udfører omfattende realtidsdiagnostik.

Øget mulighed i forbundne og autonome køretøjer

Forbundne og autonome køretøjer introducerer betydeligt højere energikrav på grund af omfattende sensorarrays, computermoduler og redundante sikkerhedssystemer. Dette skaber en stærk mulighed for sikringsleverandører til at levere højstabile, hurtig-reagerende beskyttelseskomponenter, der sikrer følsom elektronik. Efterhånden som automatisering på niveau 2+ til niveau 4 skrider frem, stiger efterspørgslen efter sikringer, der understøtter kontinuerlig, høj-båndbredde databehandling uden elektriske afbrydelser. Skiftet mod software-intensive mobilitetsøkosystemer driver yderligere behovet for skalerbare sikringsarkitekturer, der er tilpasset komplekse digitale køretøjsplatforme.

Nøgleudfordringer

Håndtering af termisk stress og høje strømstyrker i EV-platforme

Elektrificerede køretøjer genererer omfattende termiske og elektriske belastninger, der udfordrer holdbarheden og pålideligheden af traditionelle sikringer. Højvolts drivlinjer udsætter komponenter for vedvarende strømbelastninger, hurtige temperaturcyklusser og høje transiente belastninger. Producenter skal konstruere sikringer med avancerede legeringer, forbedrede lysbue-slukningsmaterialer og forstærkede huse for at sikre stabil afbrydelsesydelse. Opfyldelse af disse krav øger udviklingskompleksiteten og omkostningerne, hvilket gør det vanskeligt for nogle leverandører at skalere produktionen, mens de opretholder præstationskonsistens på tværs af krævende EV-applikationer.

Omkostningspres og standardiseringsbegrænsninger for OEM-integration

OEM’er presser konsekvent leverandører til at reducere sikringsomkostninger, mens de opfylder strammere plads-, ydelses- og kompatibilitetskrav. Standardisering på tværs af forskellige køretøjsplatforme forbliver udfordrende, da sikringsklassificeringer og konfigurationer skal tilpasses varierende regionale normer, spændingsarkitekturer og køretøjsklasser. Disse begrænsninger begrænser designfleksibilitet og øger ingeniøromkostningerne. Leverandører står over for vanskeligheder med at differentiere deres tilbud midt i kommoditiseringstendenser, især i ældre sikringskategorier. At balancere omkostningseffektivitet med innovation bliver en vedvarende udfordring, efterhånden som bilens elektriske systemer bliver mere komplekse.

Regional analyse

Nordamerika

Nordamerika har en præcis 32% andel af det automotive sikringsmarked, understøttet af den stærke tilstedeværelse af avancerede køretøjsproducenter, høj adoption af ADAS-udstyrede modeller og hurtig indtrængning af elektriske køretøjer. OEM’er lægger vægt på sofistikerede elektriske arkitekturer, der kræver højkapacitets- og termisk stabile sikringer, hvilket styrker efterspørgslen på tværs af premium personbiler og lette kommercielle flåder. Væksten drives yderligere af strenge elektriske sikkerhedsregler og udvidelsen af forbundne køretøjsøkosystemer. Robust EV-produktion i USA og Canada accelererer optagelsen af højvolts sikringsløsninger designet til traktionsbatterier og høj-effekt elektroniske moduler.

Europa

Europa tegner sig for en præcis 28% andel, drevet af regionens stærke bilproduktionsbase og fortsatte fremskridt inden for elektrificeret mobilitet. Førende OEM’er integrerer stadig mere komplekse elektriske systemer i overensstemmelse med EU’s reguleringsdirektiver, der fokuserer på effektivitet, emissionsreduktion og funktionel sikkerhed. Høj adoption af hybrid- og batterielektriske modeller øger efterspørgslen efter avancerede EV-sikringer, der kan understøtte 400V og 800V drivlinjer. Premium bilmærker øger også sikringsanvendelsen gennem forbedret infotainment, autonome funktioner og sikkerhedselektronik. Øgede investeringer i solid-state arkitekturer understøtter yderligere overgangen til næste generations kredsløbsbeskyttelsesenheder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med en præcis 34% andel, understøttet af højvolumen bilproduktion i Kina, Indien, Japan og Sydkorea. Regionale OEM’er inkorporerer omfattende elektriske undersystemer for at imødekomme den stigende efterspørgsel efter forbundne funktioner, telematik og avancerede sikkerhedsteknologier. Kinas accelererede skift mod elektrisk mobilitet øger betydeligt forbruget af EV-specifikke sikringer, især i højvoltsarkitekturer til hurtigopladningsmiljøer. Øget købekraft og hurtig adoption af SUV’er øger sikringsudrulningen i personbiler. Stærke leverandørøkosystemer og omkostningskonkurrencedygtig produktion styrker Asien og Stillehavsområdets position som det dominerende og hurtigst udviklende marked for bilsikringer.

Latinamerika

Latinamerika fanger en præcis 4% andel, formet af stabil vækst i køretøjsproduktion i Brasilien og Mexico og stigende integration af elektroniske sikkerhedskomponenter i mellemklasse personbiler. OEM’er adopterer forbedrede kredsløbsbeskyttelsessystemer for at overholde nye reguleringsrammer og for at forbedre køretøjets holdbarhed under varierende klimatiske forhold. Udvidelse af lette kommercielle flåder, sammen med stigende eftermarkedsefterspørgsel efter blad- og glassikringer, understøtter markedets stabilitet. Selvom EV-adoptionen forbliver gradvis, skaber tidlige investeringer i ladeinfrastruktur og elektrificerede mobilitetsprogrammer langsigtede muligheder for højkapacitets sikringsteknologier.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en præcis 2% andel, påvirket af moderate køretøjsmonteringsaktiviteter og stærk afhængighed af importerede bilkomponenter. Efterspørgslen efter sikringer er koncentreret i kommercielle flåder og erhvervskøretøjer, der kræver pålidelig kredsløbsbeskyttelse under barske driftsmiljøer. Væksten understøttes af stigende adoption af SUV’er og pickup-modeller, sammen med udvidede behov for eftermarkedserstatninger. Elektrificeringen forbliver begrænset, men viser tidligt momentum i bycentre, hvilket muliggør den indledende udrulning af højvoltsikringer. Øget regeringsinteresse i sikkerhedsoverholdelse styrker gradvist integrationen af avancerede sikringsteknologier.

Markedssegmenteringer:

Efter sikring:

Efter køretøj:

Efter brændstof:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for bilsikringer formes af en mangfoldig gruppe af globale el- og elektronikproducenter, herunder Siemens AG, Bel Fuse Inc., Rockwell Automation, Inc., ABB Ltd., NXP Semiconductors N.V., Larsen & Toubro Limited, Mitsubishi Electric Corporation, General Electric Company, Schneider Electric SE og Eaton Corporation plc. Markedet for bilsikringer er defineret af kontinuerlig teknologisk udvikling, hurtig elektrificering og stigende sikkerhedskrav på tværs af globale køretøjsplatforme. Producenter fokuserer på at forbedre sikringspålidelighed, termisk ydeevne og reaktionshastighed for at understøtte den voksende elektronikbelastning i moderne biler, især inden for elbiler, hybridsystemer og ADAS-aktiverede arkitekturer. Virksomheder styrker deres positioner ved at udvikle kompakte, højafbrydelseskapacitetssikringer, der kan modstå forhøjede spændinger og barske driftsmiljøer. Strategiske samarbejder med OEM’er og Tier-1-leverandører fremskynder produkttilpasning og integration i næste generations elektriske systemer. Øget fokus på modulære sikringsbokse, smarte diagnostik- og solid-state-beskyttelsesløsninger omformer yderligere konkurrencen, hvilket presser leverandører til at udvide F&U-indsatsen og forbedre materialetekniske kapaciteter. Efterhånden som lovgivningsmæssige standarder bliver mere strenge og efterspørgslen efter effektiv kredsløbsbeskyttelse accelererer, intensiveres konkurrencen omkring innovation, produktionsskala og differentierede produktporteføljer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Siemens AG

- Bel Fuse Inc.

- Rockwell Automation, Inc.

- ABB Ltd.

- NXP Semiconductors N.V.

- Larsen & Toubro Limited

- Mitsubishi Electric Corporation

- General Electric Company

- Schneider Electric SE

- Eaton Corporation plc

Seneste Udviklinger

- I oktober 2024 lancerede Littelfuse, Inc. sin 871-serie Ultra-High Amperage SMD-sikring, som er branchens første små overflademonterede enhed (SMD) sikringer med vurderinger op til 200 ampere. Dette udvider 881-seriens maksimale 125A og er designet til at imødekomme kravene til høj-effekt applikationer i kompakte elektroniske designs.

- I maj 2024 lancerede Eaton en ny portefølje af sine Bussmann-serie sikringer til kommercielle elektriske køretøjer (EV’er) og præsenterede dem på ACT Expo i Las Vegas, Nevada. Disse sikringer er designet til at opfylde de høje effekt- og krævende miljøkrav til elektrificerede kommercielle køretøjer.

- I april 2024 udvidede Bel Fuse’s EV-udstyrede sikringer i forskellige formater, herunder hurtigtvirkende kvadratisk krop og keramiske rørstrømsikringer, med monteringsmuligheder som PCB-montering (til lodning), sokkelmontering og skrueforbindelse. Sikringerne er designet til at beskytte kritiske komponenter i EV-systemer mod overstrøm og kortslutninger.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Sikring, Køretøj, Brændstof og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter højvoltsikringer vil stige, efterhånden som EV-adoptionen accelererer på tværs af globale markeder.

- Bilproducenter vil i stigende grad integrere kompakte og termisk effektive sikringsdesigns for at understøtte strøm-tætte arkitekturer.

- Solid-state beskyttelsesteknologier vil vinde frem, gradvist supplere traditionelle sikringsformater.

- Intelligente sikringssystemer med diagnostiske og overvågningsmuligheder vil blive mere almindelige i avancerede køretøjer.

- Udvidelsen af ADAS vil øge behovet for hurtigt reagerende sikringer, der beskytter følsomme elektroniske moduler.

- Leverandører vil investere mere i miniaturisering for at imødekomme pladskrævende elektriske layouts i næste generations køretøjer.

- Regulatorisk pres på sikkerhed og emissionsreduktion vil tilskynde til stærkere innovation inden for kredsløbsbeskyttelse.

- Samarbejder mellem sikringsproducenter og OEM’er vil vokse for at muliggøre platformspecifik tilpasning.

- Materialefremskridt vil forbedre sikringernes holdbarhed under høje temperatur- og vibrationsforhold.

- Asien-Stillehavsområdet vil forblive et vigtigt produktions- og forbrugshub, efterhånden som bil-elektronik fortsætter med at skalere.