Markedsoversigt

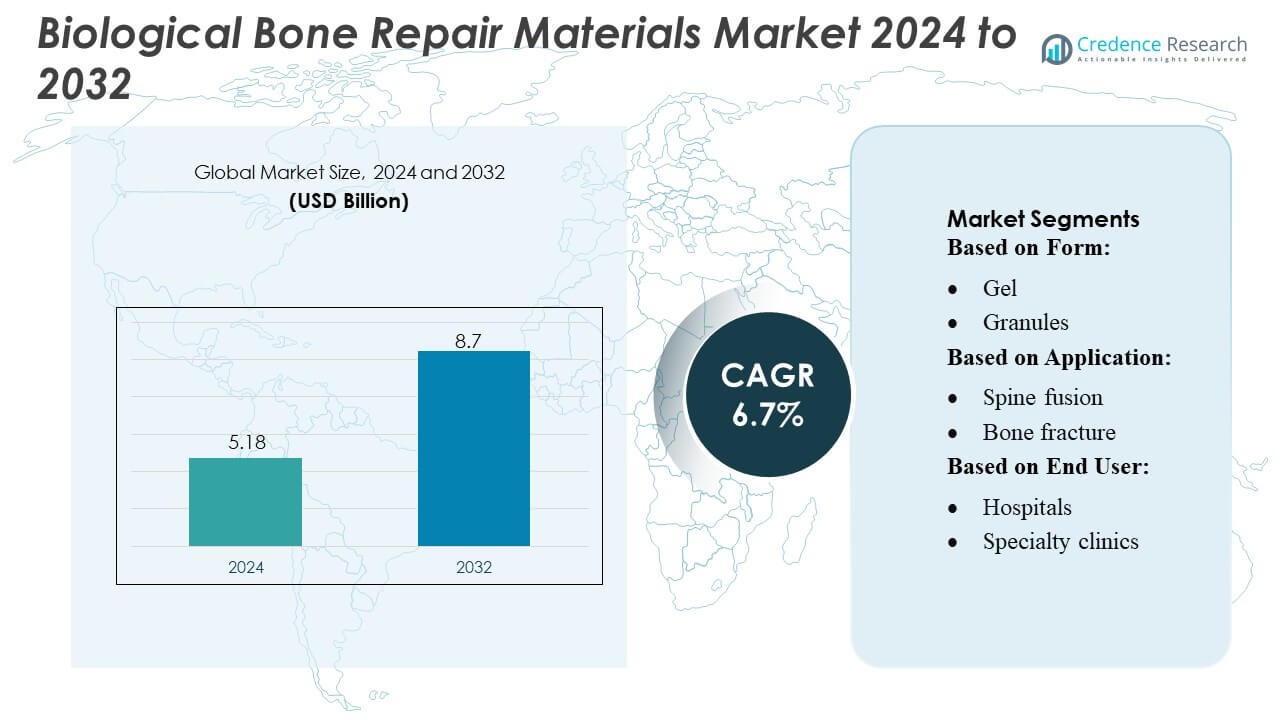

Markedet for biologiske knoglereparationsmaterialer blev vurderet til 5,18 milliarder USD i 2024 og forventes at nå 8,7 milliarder USD i 2032, med en CAGR på 6,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for biologiske knoglereparationsmaterialer 2024 |

5,18 milliarder USD |

| Marked for biologiske knoglereparationsmaterialer, CAGR |

6,7% |

| Markedstørrelse for biologiske knoglereparationsmaterialer 2032 |

8,7 milliarder USD |

Markedet for biologiske knoglereparationsmaterialer drives af stærk deltagelse fra topaktører, herunder Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical og Depuy Synthes Inc., som hver især bidrager til fremskridt inden for biologics, syntetiske grafts og regenerative teknologier. Disse virksomheder konkurrerer gennem udvidede produktporteføljer, generering af klinisk evidens og strategiske samarbejder, der øger anvendelsen på tværs af ortopædiske og traumatiske indstillinger. Nordamerika fører det globale marked med cirka 36–38% andel, understøttet af avanceret sundhedsinfrastruktur, højt ortopædisk procedurevolumen og stærk penetration af næste generations biologiske reparationsmaterialer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for biologiske knoglereparationsmaterialer blev vurderet til 5,18 milliarder USD i 2024 og forventes at nå 8,7 milliarder USD i 2032, med en CAGR på 6,7% i prognoseperioden.

- Stigende efterspørgsel efter avancerede biologics, øget antal ortopædiske operationer og stærk anvendelse af injicerbare og putty-baserede grafts driver markedsudvidelse på tværs af traumer, rygsøjlefusion og ledrekonstruktion.

- Voksende præference for syntetiske og bioaktive substitutter, sammen med fremskridt inden for regenerative stilladser og minimalt invasive behandlingsteknikker, former nye markedstendenser.

- Intens konkurrence hersker, da førende virksomheder udvider porteføljer, danner samarbejder og styrker klinisk validering, mens omkostningsbegrænsninger og begrænset refusion i udviklingsregioner fungerer som nøglebegrænsninger.

- Nordamerika fører med 36–38% andel, efterfulgt af Europa med omkring 28–30% og Asien-Stillehavsområdet med 24–26%, mens rygsøjlefusionssegmentet har den dominerende andel på tværs af anvendelser på grund af højt procedurevolumen og stigende brug af biologisk forbedrede reparationsmaterialer.

Markedssegmenteringsanalyse:

Efter form

Gel dominerer markedet for biologiske knoglereparationsmaterialer med en anslået andel på 32–34%, drevet af dens fremragende formbarhed, hurtige celleadhæsion og egnethed til minimalt invasive ortopædiske og dentale procedurer. Dens nemme anvendelse og stærke regenerative effektivitet understøtter bred klinisk brug på tværs af frakturpleje og rygsøjleinterventioner. Granulater følger tæt på grund af deres høje osteokonduktivitet og langvarige accept i traume- og rekonstruktionskirurgi. Paste/injicerbare formater fortsætter med at vinde indpas med stigende efterspørgsel efter præcis levering i komplekse defekter, mens putty og andre former tjener nichetilfælde, der kræver skræddersyet viskositet og strukturel støtte.

- For eksempel har bioaktive glasgranulater baseret på formuleringer som bioaktivt glas S53P4 vist sig at hæmme væksten af op til 50 klinisk relevante bakteriestammer, samtidig med at de fremmer osteostimulation og knoglebinding — hvilket understreger, hvorfor granulære former forbliver et betroet valg til udfyldning af knogledefekter og rekonstruktiv brug.

Efter anvendelse

Reparation af knoglebrud forbliver det førende anvendelsessegment, der fanger 35–38% andel, understøttet af den globale stigning i traumetilfælde, sportsskader og aldersrelaterede skrøbelighedsbrud. Kirurger foretrækker biologiske materialer i dette segment på grund af deres evne til at fremskynde heling, samtidig med at de reducerer antallet af revisionsoperationer. Rygsøjlefusion repræsenterer et andet hurtigt voksende område, drevet af stigende degenerative rygsøjleforstyrrelser og bredere anvendelse af bioaktive graftsubstitutter. Ledrekonstruktion og dental/CMF-kirurgisegmenter drager fordel af stigende procedurevolumener, forbedret biomaterialeintegration og en stigende præference for naturlig knoglegenerering frem for syntetiske implantater på tværs af elektive og rekonstruktive indgreb.

- For eksempel leveres Zimmer Biomet’s genex® Bone Graft Substitute — distribueret globalt — via et lukket blandingssystem, der rapporteres at forberede 2 gange hurtigere end traditionelle åbne blandingsmetoder, og bliver borebart kun 15 minutter efter blanding; denne hastighed og bekvemmelighed hjælper kirurger med at reagere hurtigt i brudreparationssituationer.

Efter slutbruger

Hospitaler dominerer slutbrugerlandskabet med 40–42% andel, drevet af høj patienttilstrømning, avanceret kirurgisk infrastruktur og større adgang til komplekse ortopædiske, traumatiske og rygsøjleprocedurer, der kræver biologiske reparationsmaterialer. Deres evne til at integrere billeddannelse, diagnostik og tværfaglige teams styrker anvendelsen på tværs af større operationer. Specialklinikker viser stigende efterspørgsel, da ambulante ortopædiske og dentale rekonstruktionsprocedurer stiger. Ambulante kirurgiske centre udvider sig støt med stigende præference for minimalt invasive, samme-dags operationer ved brug af injicerbare og gelbaserede biomaterialer, mens andre slutbrugere bidrager gennem nye point-of-care ortopædiske og maxillofaciale tjenester.

Vigtige vækstdrivere

1. Stigende global byrde af ortopædiske skader og degenerative lidelser

Den voksende forekomst af brud, traumetilfælde, osteoporose og aldersrelaterede degenerative knogletilstande driver i høj grad efterspørgslen efter biologiske knoglereparationsmaterialer. Efterhånden som ældre befolkninger vokser globalt, øges behovet for avancerede knoglegenereringsløsninger på tværs af traumer, rygsøjle- og ledrekonstruktionsprocedurer. Kirurger foretrækker i stigende grad biologisk aktive substitutter, der forkorter helingstiden og reducerer antallet af revisioner. Denne stigning i ortopædiske indgreb, kombineret med forbedret adgang til avanceret pleje i nye økonomier, positionerer biologiske grafts og biomaterialer som essentielle komponenter inden for moderne muskuloskeletale behandlingsveje.

- For eksempel er der ifølge AdvanSource på verdensplan anslået 2,2 millioner knogletransplantationsprocedurer årligt, hvilket understreger den globale efterspørgsel efter materialer til knoglereparation.

2. Fremskridt inden for regenerativ medicin og vævsteknik

Hurtige forbedringer i bioaktive materialer, stamcellebaserede konstruktioner og vækstfaktorenhancerede transplantater styrker markedsadoptionen ved at forbedre fusionssucces, osteointegration og helbredelsesresultater. Producenter investerer kraftigt i næste generations biomimetiske stilladser, der efterligner naturlig knogleadfærd og tilbyder bedre helbredelsespræstationer end syntetiske alternativer. Disse fremskridt understøtter komplekse rekonstruktive procedurer og hjælper klinikere med at håndtere store knogledefekter mere effektivt. Efterhånden som klinisk evidens, der validerer regenerative tilgange, vokser, integrerer sundhedsudbydere i stigende grad biologisk berigede transplantatsubstitutter i standard ortopædiske, dentale og rygsøjlefusionsprotokoller.

- For eksempel understøtter Matexcels naturlige polymerhydrogelplatform oprettelsen af stilladser baseret på materialer som kollagen, gelatine, hyaluronsyre, alginat eller chitosan — hvilket tillader fleksibel justering af stilladsets mekaniske stivhed fra blødt væv-lignende værdier ( 30 kPa), hvilket muliggør design af hydrogeler over et bredt biomekanisk område.

3. Skift mod minimalt invasive og ambulante ortopædiske procedurer

Markedet nyder godt af det globale skift mod minimalt invasive operationer, der kræver injicerbare, formbare og hurtigt hærdende biologiske materialer til knoglereparation. Hospitaler og ambulante kirurgiske centre foretrækker disse formater, fordi de reducerer operationstiden, minimerer komplikationer og understøtter hurtigere patientgenopretning. Den stigende anvendelse af ambulante ortopædiske og dentale rekonstruktionsprocedurer forstærker efterspørgslen efter brugervenlige biomaterialer, der er kompatible med små snitteknikker. Denne tendens styrkes af teknologiske innovationer, der forbedrer håndteringsegenskaber, fremmer målrettet regeneration og udvider brugen af biologiske substitutter i dagkirurgiske miljøer.

Vigtige tendenser & muligheder

1. Voksende integration af 3D-printede og skræddersyede knogletransplantatløsninger

3D-print muliggør patient-specifikke transplantatdesign, der matcher anatomiske defekter med høj præcision, hvilket skaber stærke muligheder for personlig knogleregeneration. Producenter udforsker i stigende grad bioresorberbare og hybride stilladser, der understøtter vaskularisering og celleproliferation, hvilket forbedrer langsigtede resultater i traumer, CMF og ortopædisk rekonstruktion. Efterhånden som reguleringsveje bliver klarere og additiv fremstillingsteknologier modnes, forventes skræddersyede biologiske transplantater at blive en kerneydelse, især i komplekse tilfælde, hvor standard transplantatformer er utilstrækkelige.

- For eksempel har Evonik for nylig indgået partnerskab med BellaSeno for at kommercialisere 3D-printede, fuldt resorberbare stilladser til knogleregeneration — fremstillet ved hjælp af Evoniks RESOMER®-polymerer — skræddersyet til patient-specifikke knogledefekter.

2. Øget brug af allografts og xenografts i højvolumenprocedurer

Udvidelsen af knoglebanker, forbedrede sterilisationsteknologier og forbedrede biomaterialebehandlingsteknikker har styrket tilliden til allografts og xenografts. Deres tilgængelighed, omkostningseffektivitet og konsistente ydeevne skaber muligheder, især på markeder med begrænset autograftforsyning. Efterspørgslen stiger på tværs af rygsøjlefusion, hofterevision og dentale rekonstruktionsprocedurer, hvor biologisk aktive, brugsklare materialer reducerer den kirurgiske byrde. Skalerbarheden af donorafledte biomaterialer positionerer dem som et strategisk vækstsegment i både udviklede og nye sundhedssystemer.

- For eksempel blev Globus Medicals 3D-printede titanium interbody spacer system — HEDRON IA — brugt i en minimalt invasiv anterior lumbal interbody fusion (ALIF) procedure som den første kommercielt tilgængelige 3D-printede ALIF spacer med integreret ankerteknologi.

3. Udvidelse af Biologiske Reparationsmaterialer i Tand- og CMF-applikationer

Hurtig vækst inden for implantatodontologi, ortodontiske korrektioner og kranio-maxillofacial rekonstruktion præsenterer stærke muligheder for biologiske knoglereparationsmaterialer. Kirurger foretrækker bioaktive erstatninger til sokkelbevaring, sinusløft og kæbedefektrekonstruktion på grund af deres overlegne osteokonduktivitet og lette formbarhed. Stigende efterspørgsel efter kosmetisk tandpleje, kombineret med voksende procedurevolumener i Asien og Latinamerika, fremskynder adoptionen. Kontinuerlig udvikling af smådefektgrafts og specialiserede tandbiomaterialer styrker markedsindtrængningen i dette segment med højt potentiale.

Vigtige Udfordringer

1. Høj Pris og Begrænset Refusionsdækning

Biologiske knoglereparationsmaterialer har ofte højere omkostninger end syntetiske grafts, hvilket gør dem mindre tilgængelige i prisfølsomme markeder og underfinansierede sundhedssystemer. Refusionspolitikker forbliver inkonsistente på tværs af lande, især for avancerede regenerative løsninger, der inkorporerer vækstfaktorer eller stamcelleteknologier. Hospitaler og klinikker står over for økonomisk pres, når de adopterer premiumprodukter, hvilket forsinker bredere indtrængning. Denne økonomiske barriere påvirker især ambulante og tandlægeindstillinger, hvor egenbetaling er høj, hvilket begrænser optagelsen trods stærk klinisk effektivitet.

2. Regulatoriske Kompleksiteter og Kvalitetsvariation på Tværs af Biomaterialer

Strenge regulatoriske krav til biologiske produkter, donorafledte materialer og vækstfaktorenhancerede grafts skaber lange godkendelsestidslinjer og øger udviklingsomkostningerne. Kvalitets- og præstationsvariation på tværs af allografts, xenografts og bioengineerede erstatninger kan påvirke kirurgers tillid, især i markeder med mindre robuste certificeringsrammer. Sikring af sterilitet, biokompatibilitet og langsigtet sikkerhed tilføjer operationelle udfordringer for producenter. Disse kompleksiteter forsinker produktinnovationscyklusser og begrænser hurtig kommercialisering af nye generationer af regenerative materialer.

Regional Analyse

Nordamerika

Nordamerika har den største andel på cirka 36–38%, understøttet af avanceret ortopædisk plejeinfrastruktur, stærke refusionsrammer og høj adoption af biologics på tværs af rygfusion, traumereparation og leddrekonstruktion. Regionen drager fordel af en høj prævalens af osteoporose og sportsrelaterede frakturer, sammen med stærk indtrængning af allografts, demineraliserede knoglematricer og cellulære knoglematricer. Kontinuerlig produktinnovation fra indenlandske producenter og stigende investeringer i næste generations regenerative materialer understøtter vedvarende efterspørgsel. Hospitaler og specialiserede ortopædiske centre driver det meste af forbruget, forstærket af tidlige regulatoriske godkendelser og robust klinisk evidens for biologisk forbedrede knoglereparationsløsninger.

Europa

Europa står for cirka 28–30% af markedet, drevet af dets etablerede kliniske protokoller for biologiske produkter, voksende ældre befolkning og stærk ortopædisk procedurevolumen i Tyskland, Storbritannien, Frankrig og Italien. Adoptionen forbedres, da offentlige sundhedssystemer i stigende grad integrerer bioaktive transplantater og syntetiske benerstatninger for at reducere revisionsoperationer og fremskynde genopretningsresultater. Høj forskningsaktivitet inden for biomaterialer, støttet af EU-finansierede regenerative medicinprogrammer, styrker det regionale økosystem. Hospitaler forbliver de primære slutbrugere med stigende efterspørgsel efter avancerede granulater, pasta og injicerbare formuleringer i tråd med minimalt invasive kirurgiske tilgange inden for frakturreparation og muskuloskeletal rekonstruktion.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger omkring 24–26% af det globale marked og repræsenterer den hurtigst voksende region på grund af stigende traumeincidens, udvidende sundhedsinfrastruktur og øget adgang til specialiseret ortopædisk pleje i Kina, Indien, Japan og Sydkorea. Regionens efterspørgsel styrkes, da aldrende befolkninger og skader fra aktive livsstile øger kirurgiske indgreb, der kræver biologiske transplantater og erstatninger. Internationale producenter udvider deres tilstedeværelse gennem partnerskaber og lokaliseret produktion, hvilket gør omkostningseffektive regenerative materialer mere tilgængelige. Fremskridt i rygkirurgivolumener, stigende medicinsk turisme og forbedret klinikerbevidsthed om biologisk forbedrede reparationsteknikker fremskynder adoptionen af granulater, pasta og injicerbare formater på hospitaler og specialklinikker.

Latinamerika

Latinamerika har næsten 6–7% andel, støttet af stabile forbedringer i traumebehandling, voksende investeringer i private hospitaler og stigende kirurgiske volumener i Brasilien, Mexico og Argentina. Selvom budgetbegrænsninger begrænser udbredt adgang til premium biologiske produkter, udvides markedet gradvist gennem omkostningsoptimerede allotransplantater og syntetiske benerstatninger, der reducerer afhængigheden af autotransplantater. Øgede ortopædiske træningsprogrammer og samarbejde med globale leverandører forbedrer adoptionen af avancerede injicerbare og pasta-baserede benreparationsmaterialer. Efterhånden som moderniseringen af sundhedsvæsenet accelererer, viser regionen stigende interesse for regenerative terapier, der forkorter genopretningstiden, især inden for private ortopædiske og sportsmedicinske faciliteter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer cirka 4–5% af markedet, drevet af udvidende specialiserede ortopædiske centre, højere investering i traumebehandling og voksende medicinsk turisme i Golf-landene. Adoptionen af biologiske transplantater og erstatninger øges, da hospitaler opgraderer kapaciteter til komplekse frakturreparationer og rygprocedurer. Dog begrænser begrænset refusionsdækning og omkostningsfølsomhed hurtig penetration af avancerede cellulære benmatricer. Væksten er stærkest i UAE, Saudi-Arabien og Sydafrika, hvor private sundhedsudbydere prioriterer moderne biomaterialer, der leverer hurtigere helingsresultater og understøtter minimalt invasive kirurgiske arbejdsgange.

Markedssegmenteringer:

Efter form:

Efter anvendelse:

Efter slutbruger:

- Hospitaler

- Specialklinikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for biologiske knoglereparationsmaterialer forbliver moderat konsolideret med førende virksomheder som Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical og Depuy Synthes Inc. Markedet for biologiske knoglereparationsmaterialer er kendetegnet ved kontinuerlig innovation inden for biomaterialer, stærk klinisk forskningsaktivitet og udvidelse af produktporteføljer med fokus på hurtigere helingsresultater og reducerede komplikationer. Virksomheder investerer i stigende grad i avancerede regenerative teknologier som bioaktive keramikker, demineraliserede knoglematrixer og højt specialiserede injicerbare transplantater for at imødekomme den stigende efterspørgsel inden for ortopædisk traume, rygsøjlefusion og ledrekonstruktion. Konkurrencen intensiveres, da producenter forbedrer produktionskapaciteter, søger regulatoriske godkendelser på tværs af flere regioner og styrker kirurgtræningsprogrammer for at støtte adoption. Strategiske samarbejder, fusioner og målrettede F&U-pipelines forbliver centrale for at forbedre produktdifferentiering, klinisk effektivitet og global markedsrækkevidde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

Seneste Udviklinger

- I januar 2025 annoncerede UPL Corp den amerikanske EPA’s registrering af ATROFORCE™ bionematicid, en ny frøbehandling til bomuld. Denne behandling bruger en patenteret stamme af Trichoderma atroviride til at beskytte mod nematoder, som kan skade planterødder, forårsage udbyttetab og gøre afgrøder mere sårbare over for andre stressfaktorer.

- I september 2024 blev Indigo Ag’s CLIPS™-enhed lanceret, et automatisk, håndfrit system til at påføre tørpulverbiologiske midler direkte i en frøkasse, hvilket forenkler frøbehandlingsprocessen og gør den mere effektiv.

- I februar 2024 lancerede TETROUS, INC., et regenerativt medicinfirma, EnFix TAC til sin produktportefølje af EnFix demineraliserede knogleallograftimplantater designet specifikt til rotator cuff-reparationskirurgier.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Form, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter biologisk avancerede grafts vil stige, efterhånden som ortopædiske procedurer øges blandt aldrende og aktive befolkninger.

- Adoptionen af minimalt invasive operationer vil accelerere brugen af injicerbare og formbare knogle-reparationsformuleringer.

- Syntetiske og bioaktive substitutter vil få stærkere penetration, da sundhedssystemer reducerer afhængigheden af autografts og allografts.

- Regenerative teknologier, der bruger vækstfaktorer og stamcellebaserede stilladser, vil udvide kliniske anvendelser.

- Hospitaler og specialiserede ortopædiske centre vil fortsætte med at drive indkøb af næste generations knogle-reparationsmaterialer.

- Kirurger vil i stigende grad foretrække materialer, der tilbyder hurtigere osteointegration og reducerede restitutionstider.

- Teknologiske fremskridt vil forbedre tilpasningen af knoglegraftsubstitutter til komplekse defekter.

- Vækstmarkeder vil vise hurtig adoption på grund af forbedret sundhedsinfrastruktur og stigende traumetilfælde.

- Strategiske partnerskaber mellem biomaterialeudviklere og ortopædiske enhedsfirmaer vil intensiveres.

- Regulatoriske godkendelser og understøttende kliniske beviser vil styrke global markedsudvidelse.