Oversigt over markedet for biomedicinske køleskabe og frysere:

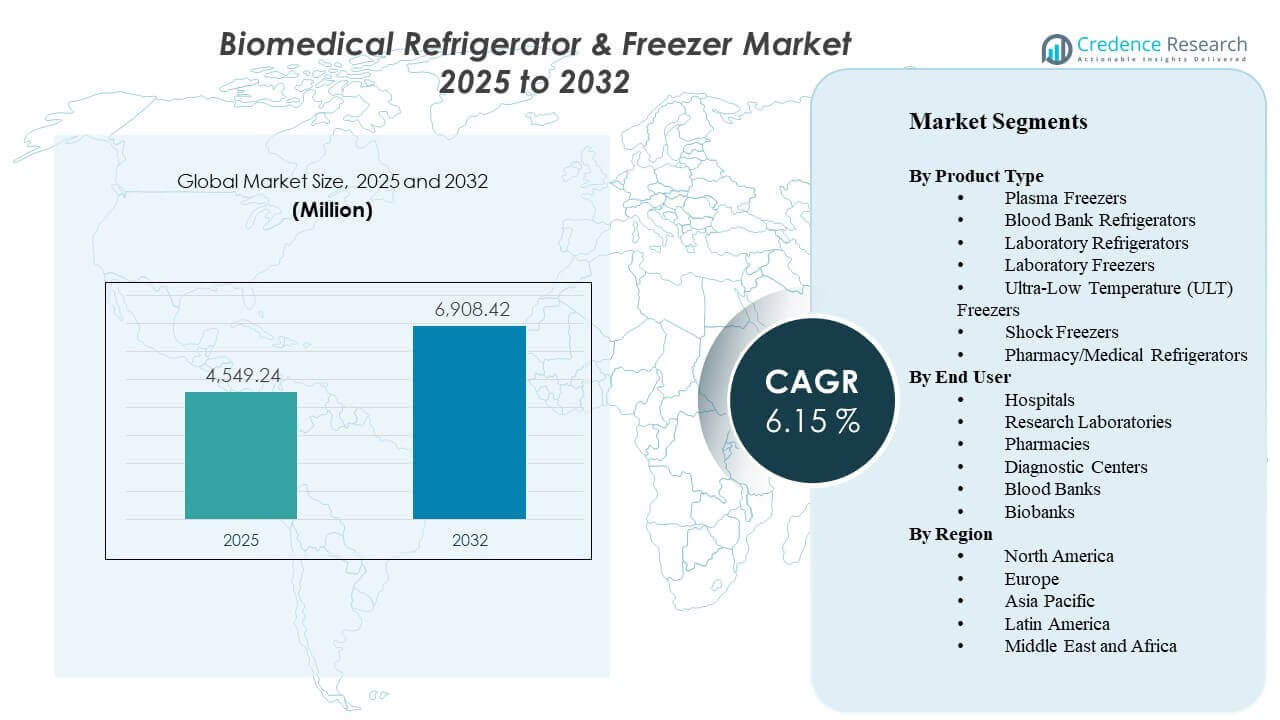

Den globale størrelse for markedet for biomedicinske køleskabe og frysere blev estimeret til USD 4549,24 millioner i 2025 og forventes at nå USD 6908,42 millioner i 2032, med en CAGR på 6,15% fra 2025 til 2032. Væksten drives primært af strengere temperatur-overholdelseskrav på tværs af hospitaler, blodbanker og forskningslaboratorier, som skubber til opgraderinger mod kontinuerlig overvågning, alarmer og højere temperaturensartethed. Udvidelse inden for biobanking og biologisk relateret prøveopbevaring øger også efterspørgslen efter højkapacitets- og ultralave temperatur-opbevaringssystemer på tværs af både modne og nye sundhedssystemer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for biomedicinske køleskabe og frysere 2025 |

USD 4549,24 millioner |

| Markedsvækst for biomedicinske køleskabe og frysere, CAGR |

6,15% |

| Markedsstørrelse for biomedicinske køleskabe og frysere 2032 |

USD 6908,42 millioner |

Vigtige markedstendenser og indsigter

- Markedet forventes at udvide sig fra USD 4549,24 millioner (2025) til USD 6908,42 millioner (2032), hvilket afspejler en CAGR på 6,15% (2025–2032).

- Laboratoriekøleskabe udgjorde den største andel på 22,6% i 2025, understøttet af bred anvendelse på tværs af diagnostik, rutinemæssige laboratoriearbejdsgange og forskningsmiljøer.

- Hospitaler repræsenterede den førende slutbrugersegment med en andel på 33,4% i 2025, hvilket afspejler høje installerede basisbehov for vacciner, reagenser og patientprøver.

- Nordamerika førte den regionale efterspørgsel med en andel på 34,70% i 2025, drevet af stærk overholdelse af regler og koncentration af avanceret laboratorieinfrastruktur.

- Ultra-lave temperatur (ULT) frysere viser et højvækstområde med en CAGR på 10,25% frem til 2031, hvilket afspejler efterspørgsel efter langtidsopbevaring af biologiske og genomiske prøver.

Segmentanalyse

Efterspørgsmønstre i markedet for biomedicinske køleskabe og frysere formes af to centrale købsrealiteter: overholdelsessikring og oppetidsrisikostyring. Sundhedsudbydere og laboratorieoperatører prioriterer i stigende grad systemer med robust temperaturstabilitet, døråbningsgendannelsesydelse, alarmer og datalogging-funktioner for at reducere ekskursionsfrekvensen og forenkle revisioner. Disse krav understøtter stabile udskiftningscyklusser for standard 2°C–8°C og -20°C/-40°C applikationer, mens de forstærker værdien for serviceaftaler og forebyggende vedligeholdelse.

Vækstintensiteten er højere i segmenter knyttet til langtidsopbevaring og højværdig prøveintegritet. Kapacitetsudvidelser i biobanker og forskningsprogrammer, sammen med vækst i biologiske arbejdsgange, øger anvendelsen af ULT-platforme og relaterede overvågningsøkosystemer. Produktvalg påvirkes også af de samlede ejeromkostninger, inklusive energiforbrug, valg af køleteknologi og anlægsbegrænsninger såsom pladsbehov, støj og varmebelastningsstyring.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Laboratoriekøleskabe tegnede sig for den største andel på 22,6% i 2025. Laboratoriekøleskabe fører an på grund af bred anvendelse på hospitalers laboratorier, diagnostiske laboratorier og forskningssteder, hvor rutinemæssig opbevaring af reagenser og prøver er kontinuerlig. Standardiserede temperaturbånd, hyppige adgangscyklusser og revisionskrav favoriserer pålidelige, høj-ensartede skabe med alarmer og logning. Erstatningsbehovet forbliver også stabilt, da faciliteter moderniserer flåder for at forbedre stabilitet og reducere risikoen for afvigelser.

Indsigter efter Slutbruger

Hospitaler tegnede sig for den største andel på 33,4% i 2025. Hospitaler fører an, fordi kold opbevaring er indlejret på tværs af apoteker, patologi, transfusionstjenester og kliniske laboratoriearbejdsgange, der opererer dagligt med høj udnyttelse. Indkøb lægger ofte vægt på overholdelsesfunktioner, sporbarhed og modstandsdygtighed over for nedetid på grund af direkte patientplejeimplikationer. Hospitaler har også en tendens til at standardisere platforme på tværs af afdelinger, hvilket understøtter større volumenkøb og tilbagevendende servicekontrakter.

Markedsdrivere for Biomedicinske Køleskabe og Frysere

Overholdelsesdrevne opgraderinger af kold opbevaring på tværs af sundhedssektoren og laboratorier

Væksten i markedet for biomedicinske køleskabe og frysere understøttes af strengere krav til temperatursporbarhed, alarmydelse og revisionsparathed på tværs af hospitaler, blodbanker og laboratorier. Faciliteter opgraderer i stigende grad til systemer med integreret logning, fjernovervågning og pålidelig temperaturensartethed for at reducere risikoen for afvigelser. Indkøbsteams prioriterer også valideret ydeevne og konsistente dør-åbningsgenopretningskarakteristika i miljøer med høj adgang. Disse faktorer opretholder tilbagevendende erstatningsbehov ud over inkrementelle kapacitetsudvidelser. Efterhånden som overholdelsesforventningerne stiger, foretrækker købere også platforme, der forenkler dokumentation og reducerer manuelle kontroller gennem automatiseret rapportering.

Udvidelse i biobankning og behov for langtidsprøveopbevaring

Efterspørgslen på markedet for biomedicinske køleskabe og frysere forstærkes af væksten i biobanker, genomikprogrammer og langtidsprøvearkivering. Langtidsopbevaring kræver stabil ydeevne og risikokontrol, fordi den økonomiske og videnskabelige værdi af prøver er høj. Udvidelse i prøvevolumener skubber investeringer i ULT og specialfrysere, sammen med overvågningsøkosystemer, der understøtter forebyggende vedligeholdelse. Denne driver er særlig vigtig i forskningsnetværk og præcisionsmedicinske initiativer. Institutioner planlægger også i stigende grad kapacitet på modulære måder, tilføjer enheder, efterhånden som prøveindsamlinger skaleres og finansieringscyklusser skrider frem.

Vækst i diagnostiske testvolumener og distribuerede laboratorienetværk

Volumenerne på markedet for biomedicinske køleskabe og frysere drager fordel af stigende intensitet i diagnostiske tests og udvidelsen af laboratoriers fodaftryk ud over større hospitaler. Distribuerede prøveindsamlings- og henvisningsnetværk kræver pålidelig kold opbevaring på tværs af flere knudepunkter, hvilket øger antallet af skabe og servicebehov. Konsistente opbevaringsforhold understøtter også standarddriftsprocedurer på tværs af laboratorier, hvilket forbedrer indkøbsstandardiseringen. Øget testfrekvens øger udnyttelsen og fremskynder udskiftningscyklusser for enheder, der bruges intensivt. Denne tendens understøtter efterspørgslen efter kompakte, let-servicerede systemer, der hurtigt kan implementeres på tværs af satellitlaboratorier og indsamlingscentre.

- For eksempel tilbyder Haier Biomedical’s HYC-68A kompakte køleskab 68 L (2,4 cu. ft.) af 2°C til 8°C opbevaring, inkluderer fjernalarmfunktion og understøtter en alarm-system batterivarighed på mindst 8 timer under strømsvigt, hvilket er nyttigt for decentraliserede indsamlingspunkter.

Fokus på total ejeromkostning: energieffektivitet, servicevenlighed og oppetid

Indkøbsbeslutninger på markedet for biomedicinske køleskabe og frysere afspejler i stigende grad livscyklusomkostningsevaluering snarere end kun forudgående pris. Energiforbrug, varmebelastning, vedligeholdelsesintervaller og servicereaktionstider påvirker valg af mærke og flådestandardisering. Faciliteter søger også udstyr, der minimerer nedetidsrisiko gennem robust design, tilgængelighed af dele og support til forebyggende vedligeholdelse. Denne drivkraft gavner leverandører, der kombinerer overensstemmende ydeevne med målbare driftsomkostningsfordele. Over tid bruger store sundhedssystemer også flådeomfattende analyser til at identificere underpræsterende enheder og prioritere udskiftninger, der giver den hurtigste tilbagebetaling.

- For eksempel rapporterer Eppendorf, at deres CryoCube F570h når -80°C fra omgivende temperatur på 3 timer og 30 minutter, bruger 7,4 kWh/dag ved -80°C og udsender 308 W varme ved denne indstilling, hvilket giver indkøbsteams konkrete målinger for energi, HVAC-belastning og oppetidsplanlægning.

Udfordringer på markedet for biomedicinske køleskabe og frysere

Udvidelsen af markedet for biomedicinske køleskabe og frysere står over for omkostnings- og indkøbsbarrierer, især for ULT- og specialfryserkategorier, hvor kapitaludgifterne er høje, og forventningerne til livscyklusvedligeholdelse er krævende. Budgetbegrænsninger kan forsinke udskiftning af ældre aktiver, selv når ydeevneforbedringer ville reducere risikoen for afvigelser. Begrænsninger på facilitetsniveau som begrænset plads, elektrisk kapacitet og ventilation kan også forsinke implementeringer eller kræve yderligere infrastrukturinvesteringer. Disse udfordringer er mere udtalte i mindre hospitaler og mellemstore laboratorier.

- For eksempel er PHCbi’s VIP ECO SMART MDF-DU703VHA-PA designet til at køre på enten 115V eller 220V strøm, leverer et dagligt energiforbrug på 5,40 kWh og bruger 30% mindre energi end andre førende ENERGY STAR-certificerede frysere i sin klasse, samtidig med at den genererer mindre varmeudledning, hvilket kan hjælpe faciliteter med at håndtere elektriske og HVAC-begrænsninger under installationsplanlægning.

Leverandører på markedet for biomedicinske køleskabe og frysere opererer også under strammere forventninger omkring pålidelighed, dokumentation og support efter installation. Mangler i service dækning og variation i leveringstid kan forstyrre flådeplanlægning for laboratorienetværk på flere steder. Overholdelseskrav kan øge dokumentations- og valideringsarbejde for købere, hvilket forlænger indkøbstidslinjer. Konkurrencepres kan yderligere komprimere marginer, hvilket begrænser fleksibiliteten for leverandører til at absorbere omkostningsstigninger uden at påvirke prissætningen.

Tendenser og muligheder på markedet for biomedicinske køleskabe og frysere

Markedet for biomedicinske køleskabe og frysere ser en voksende adoption af forbundet overvågning og digitale overholdelsesarbejdsgange. Faciliteter værdsætter i stigende grad fjernalarmer, centraliserede dashboards og automatiseret rapportering, der reducerer byrden ved manuel registrering. Integration med bredere laboratorieinformationsarbejdsgange og forebyggende vedligeholdelsesplanlægning styrker sagen for forbundne platforme. Denne tendens skaber muligheder for leverandører til at differentiere sig gennem softwareøkosystemer og service-ledede tilbagevendende indtægtsmodeller.

- For eksempel oplyser Thermo Fisher Scientific, at deres TSX-serie er kompatibel med DeviceLink Hub til forbundet overvågning, mens deres Smart-Vue-platform giver 24/7 realtids trådløs overvågning og fjern data logging; den samme TSX-platform tilbyder også alarm-forsinkelsesmoduler, der kan justeres fra 0,5 til 32 minutter for at reducere falske alarmer, mens eskalering til centrale overvågningssystemer opretholdes.

Mulighederne på markedet for biomedicinske køleskabe og frysere udvides omkring bæredygtighedsorienteret indkøb og forbedringer i køleteknologi. Købere screener i stigende grad for energieffektivitet og reduceret miljøpåvirkning sammen med præstationskrav. Porteføljeopdateringscyklusser, der sigter mod lavere driftsomkostninger, kan fremskynde udskiftninger i store installerede baser. Leverandører, der kombinerer effektiv køling, høj ensartethed og stærke servicenetværk, er godt positioneret til at drage fordel af flådemoderniseringsinitiativer.

Regionale indsigter

Nordamerika

Nordamerika havde 34,70% af markedets indtægter for biomedicinske køleskabe og frysere i 2025, hvilket afspejler stærke overholdelsesdrevne indkøb og høj penetration af overvågningsaktiverede systemer. Hospitaler, referencelaboratorier og forskningsinstitutioner bidrager til stabil grundlæggende efterspørgsel, mens biobankning og biologiske arbejdsgange understøtter højvækst frysekategorier. Udskiftningscyklusser forbliver aktive på grund af flådemodernisering og prioriteringer for risikostyring af oppetid.

Europa

Europa stod for en anslået 25,30% andel i 2025, understøttet af etablerede hospital laboratorienetværk, regulerede kølekædeprocedurer og stærk forskningsinfrastruktur. Efterspørgslen formes af overholdelsesparathed, præferencer for energieffektivitet og standardisering på tværs af multisite sundhedssystemer. Vækst understøttes også af løbende laboratoriemodernisering og kapacitetsudvidelser i forskningsorienterede opbevaringsmiljøer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede en anslået 24,10% andel i 2025, understøttet af udvidet diagnostisk kapacitet, stigende forskningsaktivitet og øget anvendelse af avanceret koldlagring på tværs af større sundhedscentre. Indkøb lægger i stigende grad vægt på pålidelig ydeevne og overvågningsfunktioner, efterhånden som laboratorienetværk udvides og standardprocedurer modnes. Vækstmomentum understøttes også af bredere infrastrukturekspansion, der øger den installerede base af overensstemmende lagringsenheder.

Latinamerika

Latinamerika havde en anslået 8,70% andel i 2025, understøttet af opgraderinger af sundhedsinfrastruktur og modernisering af laboratorie- og blodbankfaciliteter i nøglemarkeder. Budgetbegrænsninger kan forlænge udskiftningscyklusser, men efterspørgslen forbliver robust, hvor overensstemmelse og kvalitetskontrolforventninger stiger. Service dækning, tilgængelighed af reservedele og de samlede ejeromkostninger er vigtige købsfaktorer for laboratorieoperatører med flere lokationer.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en anslået 7,20% andel i 2025, understøttet af hospitalsudvidelsesprogrammer og modernisering af koldkædekapaciteter. Efterspørgslen er ofte koncentreret i større bymæssige sundhedscentre og forskningsfaciliteter, hvor anvendelsen accelererer, når overensstemmelsesrammer og centraliseret indkøb modnes. Leverandørdifferentiering gennem service support og pålidelighed forbliver kritisk i installationer, hvor oppetidsrisiko er kostbart.

Konkurrencelandskab

Konkurrencen på markedet for biomedicinske køleskabe og frysere er præget af en blanding af diversificerede leverandører inden for livsvidenskab og specialiserede producenter af koldlagring, der konkurrerer på overensstemmelsesydelse, temperaturens ensartethed, energieffektivitet og service respons. Produktporteføljer lægger i stigende grad vægt på overvågning, alarmer og dataregistreringsfunktioner, der understøtter revisionsparathed og reducerer risikoen for afvigelser. Differentiering drives også af ULT-ydelse, skabskapacitetskonfigurationer, arealeffektivitet og livscyklusomkostningspositionering på tværs af hospitaler og laboratorieflåder.

Thermo Fisher Scientific Inc. er positioneret som en bred leverandør inden for livsvidenskab, der kan kombinere koldlagringsudstyr med laboratorieforbrugsvarer, arbejdsgangværktøjer og service dækning for kunder med flere lokationer. Porteføljebredden understøtter standardiseringsstrategier for sundhedssystemer og forskningsnetværk, der søger færre leverandører og ensartet overensstemmelsesdokumentation. Thermo Fisher Scientific Inc. kan også udnytte feltservicekapaciteter og kundeforhold på tværs af laboratorie- og bioproduktionsmiljøer til at understøtte flådeudvidelse og udskiftningscyklusser.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Thermo Fisher Scientific Inc.

- PHC Holdings Corporation (Panasonic Healthcare)

- Haier Biomedical

- Eppendorf AG

- Helmer Scientific Inc.

- Arctiko A/S

- Liebherr-International AG

- Follett Products LLC

- Azbil Corporation

- Terumo Corporation

- Philipp Kirsch GmbH

- Binder GmbH

- Stirling Ultracold

- So-Low Environmental Equipment

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 lancerede PHC Corporation of North America PHCbi TwinGuard ECO 703VXH ultra-lav temperatur fryser til biorepositorier, biopharma virksomheder og akademiske institutioner. Virksomheden sagde, at den nye model var designet til at forbedre energieffektiviteten og udvide driftsmonitoreringen for kritiske prøveopbevaringsapplikationer.

- I marts 2025 fremhævede Haier Biomedical flere koldkædeprodukter på Global Health Exhibition 2025, herunder DW-86L728BPST ultra-lav temperatur fryseren, HYC-509T apoteks køleskabet og HXC-158 blodbank køleskabet. Virksomheden positionerede disse produkter omkring prøveintegritet, smart opbevaring og energieffektiv ydeevne til sundheds- og laboratoriebrug.

- I april 2024 lancerede Thermo Fisher Scientific sine Thermo Scientific TSX Universal Series ultra-lav temperatur frysere. Den nye fryserlinje blev introduceret med fokus på strammere temperaturkontrol og hurtigere genopretningstider, hvilket er vigtigt for at bevare følsomme biomedicinske og laboratorieprøver.

- I marts 2024 annoncerede ARCTIKO lanceringen af 22 nye produkter, herunder 15 farmaceutiske køleskabe og syv biomedicinske frysere. Denne opdatering afspejlede en stor porteføljeudvidelse af en virksomhed, der fokuserer direkte på biomedicinsk koldopbevaringsudstyr.

Rapportens Omfang

| Rapport Attribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 4549.24 millioner |

| Omsætningsprognose i 2032 |

USD 6908.42 millioner |

| Vækstrate (CAGR) |

6.15% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Segmenter dækket |

Efter Produkttype Udsigt: Plasma Frysere, Blodbank Køleskabe, Laboratorie Køleskabe, Laboratorie Frysere, Ultra-Lav Temperatur (ULT) Frysere, Shock Frysere, Apotek/Medicinske Køleskabe; Efter Slutbruger Udsigt: Hospitaler, Forskningslaboratorier, Apoteker, Diagnostiske Centre, Blodbanker, Biobanker |

| Regionalt omfang |

Nordamerika, Europa, Asien-Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Thermo Fisher Scientific Inc., PHC Holdings Corporation (Panasonic Healthcare), Haier Biomedical, Eppendorf AG, Helmer Scientific Inc., Arctiko A/S, Liebherr-International AG, Follett Products LLC, Azbil Corporation, Terumo Corporation, Philipp Kirsch GmbH, Binder GmbH, Stirling Ultracold, So-Low Environmental Equipment virksomheder |

| Antal sider |

330 |

Efter Segmentering

Efter Produkttype

- Plasmafrysere

- Blodbankkøleskabe

- Laboratoriekøleskabe

- Laboratoriefrysere

- Ultra-lav temperatur (ULT) frysere

- Chokfrysere

- Apoteks-/Medicinskekøleskabe

Efter Slutbruger

- Hospitaler

- Forskningslaboratorier

- Apoteker

- Diagnosecentre

- Blodbanker

- Biobanker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika