Markedsoverblik for blærescannere

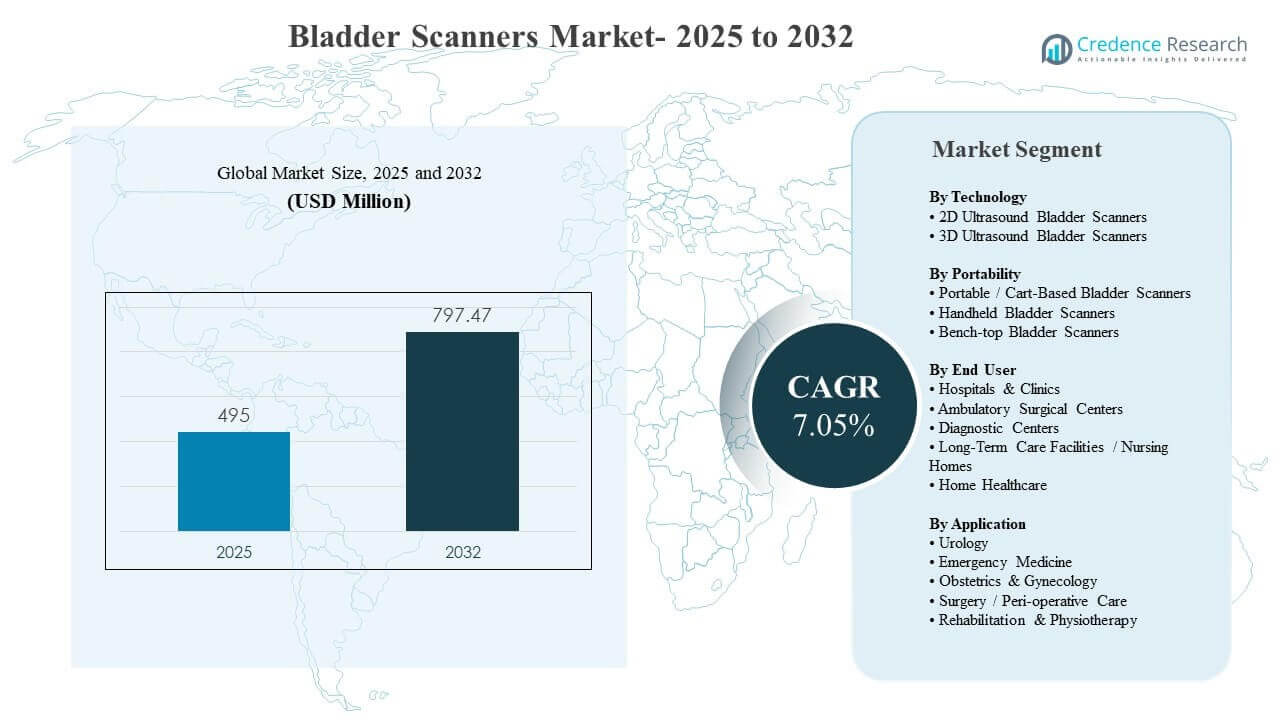

Den globale markedstørrelse for blærescannere blev estimeret til 495 millioner USD i 2025 og forventes at nå 797,47 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,05% fra 2025 til 2032. Efterspørgslen styrkes af et stærkere klinisk fokus på at reducere unødvendig kateterisering og forbedre vurderingen af urinretention, især i akutte og perioperative omgivelser med høj gennemstrømning, hvor ikke-invasiv måling af blærevolumen understøtter hurtigere beslutninger og sikrere plejeveje. Anvendelsen udvides også ud over tertiære hospitaler, da bærbare og håndholdte systemer forbedrer brugervenligheden, hvilket muliggør bredere implementering på ambulante steder, plejehjem og hjemmeplejeprogrammer, hvor arbejdsgangens enkelhed og infektionskontrolpraksis er kritiske.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedstørrelse for blærescannere 2025 |

495 millioner USD |

| Blærescannermarked, CAGR |

7,05% |

| Markedstørrelse for blærescannere 2032 |

797,47 millioner USD |

Vigtige markedstendenser og indsigter

- 2D-ultralydsblærescannere udgjorde 51,4% af markedet i 2025, understøttet af etablerede arbejdsgange og lavere anskaffelsesbarrierer sammenlignet med avancerede konfigurationer.

- Bærbare / vognbaserede blærescannere havde en andel på 63,8% i 2025, hvilket afspejler præference for holdbare, høj-gennemstrømningsenheder på skadestuer og perioperative enheder.

- Hospitaler og klinikker bidrog med 71,0% af markedet i 2025, drevet af højere scanningsvolumener og protokolleret blærehåndteringspraksis.

- Urologi repræsenterede 43,6% af markedet i 2025, understøttet af hyppige målinger af post-void residual og rutiner for evaluering af urinretention.

- 3D-ultralydsblærescannere forventes at vokse med en CAGR på 7,50% i perioden 2026–2031, da volumetrisk præcision og automatisering bliver stærkere indkøbskriterier.

Segmentanalyse

Blærescannere købes i stigende grad som arbejdsgangsværktøjer frem for selvstændige billeddiagnostiske enheder, hvor købere prioriterer brugervenlighed, gentagelighed og hurtigere beslutningstagning ved sengen. I akutafdelinger og perioperative enheder gør høje daglige scanningsvolumener gennemstrømning, rengøringsprotokoller og pålidelighed til vigtige udvælgelseskriterier. Prisadgang udvider også anvendelsen, med bærbare og håndholdte formater, der udvider sig til mindre klinikker og hjemmeplejeprogrammer, hvor budget og træningstid er begrænset. Værdiforslaget styrkes yderligere af kliniske initiativer, der sigter mod at minimere unødvendig kateterisering og forbedre patientkomfort, hvilket understøtter rutinemæssig scanning før kateterplacering eller udskrivning.

Teknologisk differentiering skifter mod automatisering, målekonsistens og rapporteringsparathed. Da faciliteter kræver mere standardiserede resultater, integrerer leverandører AI-assisteret volumenmåling og guidede arbejdsgange for at reducere operatørvariabilitet blandt sygeplejersker og allierede sundhedsbrugere. Dette understøtter bredere anvendelse på tværs af afdelinger ud over urologi, herunder akutmedicin, rehabilitering og udvalgte OB/GYN-forløb, hvor hurtig vurdering understøtter hurtigere triage og plejeplanlægning. Som et resultat påvirkes indkøb i stigende grad af den samlede arbejdsgangstilpasning, enhedens oppetid og integration med dokumentationspraksis snarere end kun billedfunktioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ved Teknologiindsigt

2D Ultralydsblærescannere tegnede sig for den største andel på 51,4% i 2025. Denne førerposition understøttes af bred klinisk bekendtskab og etablerede sygeplejeprotokoller, der muliggør konsekvent brug med minimal ekstra træning. Lavere indkøbsomkostninger og bredere tilgængelighed gør også 2D-systemer til det foretrukne valg til implementering på tværs af flere afdelinger, især på hospitaler og i langtidsplejeindstillinger. Derudover opretholder stabil ydeevne til rutinemæssige post-void residual- og urinretentionskontroller en stor installeret base, der fortsætter med at drive erstatningsbehov.

Ved Bærbarhedsindsigt

Bærbare / Vognbaserede Blærescannere tegnede sig for den største andel på 63,8% i 2025. Vognbaserede platforme forbliver foretrukne i miljøer med højt volumen, fordi de understøtter hurtigere gennemløb, pålidelig oppetid og lettere bevægelse mellem afdelinger uden at kompromittere rengøringsrutiner. Disse systemer passer også godt med hospitalets dokumentationspraksis, hvor konsekvente scanningsarbejdsgange er nødvendige på tværs af akutafdelingen, perioperative og indlagte afdelinger. Deres holdbarhed og batteribaserede mobilitet styrker yderligere indkøbsbeslutninger i faciliteter, der standardiserer udstyr på tværs af afdelinger.

Ved Slutbrugerindsigt

Hospitaler & Klinikker tegnede sig for den største andel på 71,0% i 2025. Hospitaler fører an på grund af koncentrationen af urologi-, akut- og perioperative plejeveje, hvor blærevolumenmåling ofte er påkrævet. Standardiserede protokoller og højere scanningsvolumener understøtter stærkere anvendelsesintensitet og retfærdiggør investering i flere enheder på tværs af enheder. Hospitaler prioriterer også kateterundgåelsesinitiativer og revisionsklar dokumentation, hvilket øger afhængigheden af ikke-invasiv scanning før eller efter procedurer.

Ved Anvendelsesindsigt

Urologi tegnede sig for den største andel på 43,6% i 2025. Urologibrug forbliver dominerende, fordi post-void residual vurdering og urinretentionsscreening er rutine på tværs af en bred vifte af patienttyper. Specialet drager også fordel af etableret klinisk vejledning, der understøtter blærescanning som et førstevalg, ikke-invasivt vurderingsværktøj. Da urologiklinikker og hospitalsafdelinger søger at reducere kateterbrug og forbedre patientkomfort, bliver scanning et standardtrin i vurderings- og opfølgningsarbejdsgange.

Markedets Drivere for Blærescannere

Protokoldrevet kateterundgåelse og urinretentionshåndtering

Sundhedsudbydere standardiserer i stigende grad arbejdsgange for blærevurdering for at reducere unødvendig kateterisering og forbedre patientkomforten. Blærescannere muliggør hurtige, ikke-invasive beslutninger, der er i overensstemmelse med infektionsforebyggelsesmål og kvalitetsmål. I perioperative enheder og akutafdelinger reducerer hurtig volumenmåling forsinkelser, understøtter tidligere intervention og forbedrer udskrivningsparathed. Disse operationelle fordele øger scanningsfrekvensen pr. møde og retfærdiggør placering af scannere på flere afdelinger, hvilket styrker efterspørgslen efter installationer og udskiftninger globalt.

- For eksempel i en akutmedicinsk-kirurgisk enhed reducerede indførelsen af en blærescannerpolitik kateteriseringer blandt patienter, der “ikke kunne lade vandet”, med omkring 80%, hvor kun 4% havde brug for lige katetre og 10% krævede permanente katetre. I en post-anæstesi plejeenhed reducerede en ultralydsstyret protokol med en volumen tærskel på 800 ml sterile intermitterende kateteriseringer med mere end 65% uden at øge kateterbrug senere på afdelingen.

Udvidelse af point-of-care ultralydsarbejdsgange i akut- og ambulant pleje

Adoptionen af point-of-care ultralyd stiger, og blærescanning passer naturligt ind i bedside vurderingsrutiner. Bærbare og håndholdte systemer muliggør scanning i akutmodtagelser, opvågningsafdelinger, indlagte afdelinger, klinikker og ambulante kirurgiske centre uden at transportere patienter. Denne bekvemmelighed understøtter protokolbrug, hvor tid til beslutning er kritisk, og bemandingen er stram. Efterhånden som POCUS-færdighederne udvides blandt sygeplejersker, anæstesilæger og klinikere, vokser den trænede brugerbase, hvilket accelererer anvendelse, indkøb og serviceefterspørgsel betydeligt år for år.

Vækst i aldrende befolkning og kroniske urologiske plejebehov

Aldrende befolkning øger forekomsten af urinretention, BPH-relaterede symptomer og neurologiske tilstande, der forringer blærefunktionen. Disse patienter har ofte brug for gentagen overvågning under indlæggelser, rehabilitering og langvarig behandling, hvilket øger efterspørgslen efter pålidelig, hurtig, ikke-invasiv vurdering. Langtidsplejefaciliteter og hjemmeplejeprogrammer udvider også kapaciteten til at håndtere kroniske urologiske behov uden for hospitaler. Dette udvider plejeområdet og flytter den inkrementelle efterspørgsel mod bærbare enheder, der er velegnede til distribuerede indstillinger verden over i dag.

Teknologiske opgraderinger forbedrer målekonsistens og arbejdsgangeffektivitet Købere prioriterer i stigende grad målerepeterbarhed,

automatisering og styrede arbejdsgange for at reducere operatørafhængighed. Nyere systemer forkorter scannings tid, forbedrer feedback om probeplacering og leverer dokumentationsklare output, der integreres med klinisk journalføring. Faciliteter foretrækker også design, der understøtter infektionskontrolrutiner, hurtig rengøring og ensartet ydeevne på tværs af vagter. Disse opgraderinger styrker ROI-sagen for udskiftninger, mens de opmuntrer til yderligere køb for at udvide dækningen på tværs af afdelinger, steder og mobile plejeteams i dag konsekvent.

- For eksempel rapporterer Verathon’s BladderScan i10, bygget på dens ImageSense AI og BladderTraq vejledning, volumenmålepræcision inden for ±7,5% for volumener over 100 mL (eller inden for ±7,5 mL under 100 mL), hvilket standardiserer arbejdsgange på tværs af voksne og pædiatriske anatomier og understøtter ensartet ydeevne på tværs af skift.

Udfordringer på markedet for blærescannere

Adoption af blærescannere kan begrænses af træningsvariabilitet og inkonsekvent målekvalitet, når arbejdsgange ikke er standardiserede. Operatørafhængighed kan reducere klinikeres tillid, især hvor personaleomsætningen er høj, eller ultralydseksponeringen er begrænset. Budgetbegrænsninger påvirker også indkøb i mindre klinikker, plejehjem og hjemmeplejeagenturer, der konkurrerer om kapital. Som et resultat forsinker nogle udbydere opgraderinger, deler enheder på tværs af enheder og underudnytter scannere trods klinisk behov.

Økonomisk begrundelse kan kompliceres af forskelle i refusion og dokumentationskrav på tværs af plejeindstillinger. Når faktureringsveje er uklare, prioriterer nogle købere multifunktionelle ultralydsplatforme frem for dedikerede blærescannere for at maksimere aktivudnyttelsen. Indkøbscyklusser i offentlige systemer og store hospitaler kan være lange og kræver godkendelser fra infektionskontrol, sygeplejeledelse, kliniske forkæmpere og biomedicinsk ingeniørarbejde. Disse multi-interessent anmeldelser tilføjer friktion, forlænger salgscyklusser og bremser ekspansionen til nye afdelinger.

- For eksempel har USA en dedikeret CPT-kode for vurdering af resturin efter vandladning ved bækkenultralyd (kode 76857), som har en national Medicare global betaling under 100 dollars pr. undersøgelse, mens koden for blærekapacitet uden billeddannelse 51798 refunderes til en betydeligt lavere kombineret professionel og teknisk sats, hvilket kan svække forretningscasen for selvstændige scannere på steder med lav volumen.

Tendenser og muligheder på markedet for blærescannere

Håndholdte og smartphone-forbundne arbejdsgange udvider den opnåelige kundebase ved at reducere enhedens fodaftryk, forenkle opsætningen og forkorte træningstiden. Efterhånden som pleje skifter mod ambulante, post-akutte og hjemmebaserede veje, understøtter kompakte scannere vurdering uden for tertiære hospitaler og reducerer unødvendige overførsler. Dette skaber muligheder for leverandører, der tilbyder intuitive grænseflader, guidet scanning og stærk eftersalgsstøtte til distribuerede steder. Udbydere værdsætter også hurtig implementering på tværs af flere plejeenheder for at reducere flaskehalse.

- For eksempel forbinder VSONO‑BL2’s trådløse blæreultralydsscanner direkte til iOS-enheder via indbygget Wi‑Fi, hvilket gør det muligt for klinikere at udføre blærevolumenvurderinger på under 30 sekunder ved sengekanten eller i lokale klinikker uden eksterne konsoller eller vogne, hvilket dermed forkorter opsætningstiden med mere end 50% sammenlignet med traditionelle vognbaserede systemer.

AI-aktiveret måling og arbejdsgangsautomatisering er fremtrædende differentieringsfaktorer for faciliteter, der søger ensartede resultater på tværs af brugere med blandede færdigheder. Automatiseret blæredetektion, øjeblikkelig volumenberegning og beslutningsstøtte reducerer operatørvariabilitet og forbedrer dokumentationsberedskabet. Hurtigere onboarding understøtter sygeplejeledede miljøer og høj-gennemstrømningsindstillinger, hvor gentagelighed er vigtig. Efterhånden som softwareopgraderinger bliver hyppigere, kan leverandører udvide tilbagevendende indtægter gennem abonnementer, cloud-analyse, servicekontrakter og funktionsudgivelser, der forlænger enhedens levetid og driver opgraderinger.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 37,90% af indtægterne i 2025, understøttet af høj adoption af point-of-care arbejdsprocesser og stærk vægt på praksis for at undgå kateter. Hospitaler og ambulante faciliteter i regionen prioriterer typisk standardiserede protokoller, hvilket øger rutinemæssig blærescanning i akut- og perioperative forløb. Indkøbsbeslutninger lægger ofte vægt på oppetid, infektionskontrol design og arbejdsprocesintegration. Regionen drager også fordel af høje udskiftningsrater for enheder og bredere tilgængelighed af uddannede kliniske brugere.

Europa

Europa repræsenterede 27,10% andel i 2025, understøttet af moden hospitalsinfrastruktur og bred dækning af urologitjenester på tværs af offentlige og private systemer. Efterspørgslen styrkes af fokus på kvalitet og sikkerhed, herunder reduktion af undgåelig kateterisering og effektiv postoperativ overvågning. Indkøb har tendens til at favorisere dokumenteret ydeevne, holdbarhed og overholdelsesparathed. Adoptionen udvides også, efterhånden som ambulante forløb vokser, og hospitaler søger at forbedre gennemstrømningen og reducere unødvendige interventioner.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 22,80% andel i 2025 og er positioneret til hurtigere vækst, efterhånden som hospitalskapaciteten udvides og diagnostisk infrastruktur moderniseres på tværs af nøglelande. Stigende urologiske sagsbelastninger og øget bevidsthed om fordelene ved ikke-invasiv vurdering understøtter bredere adoption ud over tertiære centre. Købere prioriterer ofte omkostningseffektiv bærbarhed og forenklet træning for at skalere brug på tværs af flere steder. Regionens vækst understøttes også af stigende investeringer i point-of-care diagnostik og distribueret sundhedspleje.

Latinamerika

Latinamerika havde 7,40% andel i 2025, med adoption drevet af modernisering af hospitalsudstyrsflåder og udvidelse af ambulante plejenetværk. Indkøb forbliver prisfølsomt, så efterspørgslen koncentrerer sig ofte om enheder med stærk holdbarhed og klar klinisk nytte. Voksende private hospitalsnetværk og forbedret adgang til urologitjenester understøtter inkrementelle installationer. Tilgængelighed af service og træningsstøtte kan være afgørende i leverandørvalg på grund af distribuerede plejeområder.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 4,80% andel i 2025, hvilket afspejler ujævn adgang til avancerede point-of-care værktøjer på tværs af lande og plejeindstillinger. Efterspørgslen er stærkest i velstøttede hospitalsklynger og udvidende private netværk, der søger arbejdsproces effektivitet og forbedret patientsikkerhed. Leverandører, der tilbyder robust træning, eftersalgsstøtte og holdbare designs, kan vinde andel i denne region. Over tid forventes udvidelse af sundhedskapacitet og øget fokus på infektionsforebyggelse at understøtte stabil adoption.

Konkurrencelandskab

Konkurrence centrerer sig om arbejdsproces anvendelighed, målekonsistens, enhedens holdbarhed og klinisk værdi knyttet til kateter undgåelse og operationel effektivitet. Leverandører differentierer sig gennem ergonomi, guidede scanningsgrænseflader, bærbare formfaktorer og softwarefunktioner, der understøtter hurtigere træning og ensartede resultater på tværs af brugere. Produktpositionering målretter i stigende grad bred afdeling implementering frem for kun specialistanvendelse, hvilket udvider det adresserbare marked ud over urologi. Service support og oppetidsgaranti påvirker også indkøbsbeslutninger, især på hospitaler med høj gennemstrømning og multi-site plejenetværk.

Verathon, Inc. er stærkt positioneret inden for dedikeret blærescanning ved at lægge vægt på integration af kliniske arbejdsgange, brugervenlighed i sygeplejeledede miljøer og pålidelighed i højvolumenindstillinger. Dens tilgang er typisk i overensstemmelse med hospitalernes indkøbsprioriteter omkring standardisering, infektionskontrolkompatibilitet og ensartet måleydelse. Kontinuerlig produktforbedring og træningsmuligheder understøtter adoption på tværs af akutmodtagelser, perioperative og indlagte enheder. Denne specialisering hjælper med at opretholde erstatningsbehov og understøtter dybere penetration på tværs af hospitalsafdelinger.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Verathon, Inc.

- LABORIE

- dBMEDx

- Vitacon

- Mcube Technology

- Caresono Technology Co., Ltd.

- Suzhou PeakSonic Medical Technology Co., Ltd.

- Clarius Mobile Health

- GE HealthCare

- FUJIFILM Holdings Corporation

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategorifokuseret, industrifokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2025 fik dBMEDx fornyet opmærksomhed inden for blærescannerområdet med dækning af deres BBS Revolution automatiske trådløse blærescanner, som udnytter otte-transducer teknologi til automatisk at lokalisere blæren, sende volumenresultater trådløst over mere end 30 fod og eliminere behovet for årlig kalibrering for at støtte infektionskontrol og arbejdsgangseffektivitet.

- I januar 2024 modtog Clarius Mobile Health amerikansk FDA 510(k) godkendelse for deres Clarius Bladder AI-løsning, et ikke-invasivt AI-værktøj, der automatisk måler blærevolumen på få sekunder og tilbydes sammen med virksomhedens trådløse håndholdte ultralydscannere såsom Clarius PAL HD3, PA HD3 og C3 HD3.

- I januar 2024 udvidede Verathon, Inc. deres blærescannerportefølje ved at fremhæve BladderScan i10-systemet, drevet af ImageSense-teknologi, som deres næste generations ikke-invasive ultralydsapparat designet til automatisk at måle blærevolumen inden for få sekunder og strømline elektroniske journalføringsarbejdsgange.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelsesværdi i 2025 |

USD 495 millioner |

| Indtægtsprognose i 2032 |

USD 797,47 millioner |

| Vækstrate (CAGR) |

7,05% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Teknologi; Efter Bærbarhed; Efter Slutbruger; Efter Anvendelse |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Verathon, Inc.; LABORIE; dBMEDx; Vitacon; Mcube Technology; Caresono Technology Co., Ltd.; Suzhou PeakSonic Medical Technology Co., Ltd.; Clarius Mobile Health; GE HealthCare; FUJIFILM Holdings Corporation. |

| Antal sider |

328 |

Segmentering

Efter Teknologi

- 2D Ultralyd Blærescannere

- 3D Ultralyd Blærescannere

Efter Bærbarhed

- Bærbare / Vognbaserede Blærescannere

- Håndholdte Blærescannere

- Bordmodeller Blærescannere

Efter Slutbruger

- Hospitaler & Klinikker

- Ambulatoriske Kirurgiske Centre

- Diagnostiske Centre

- Langtidsplejefaciliteter / Plejehjem

- Hjemmesundhedspleje

Efter Anvendelse

- Urologi

- Akutmedicin

- Obstetrik & Gynækologi

- Kirurgi / Peri-operativ Pleje

- Rehabilitering & Fysioterapi

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika