Oversigt over markedet for blodrensningsudstyr

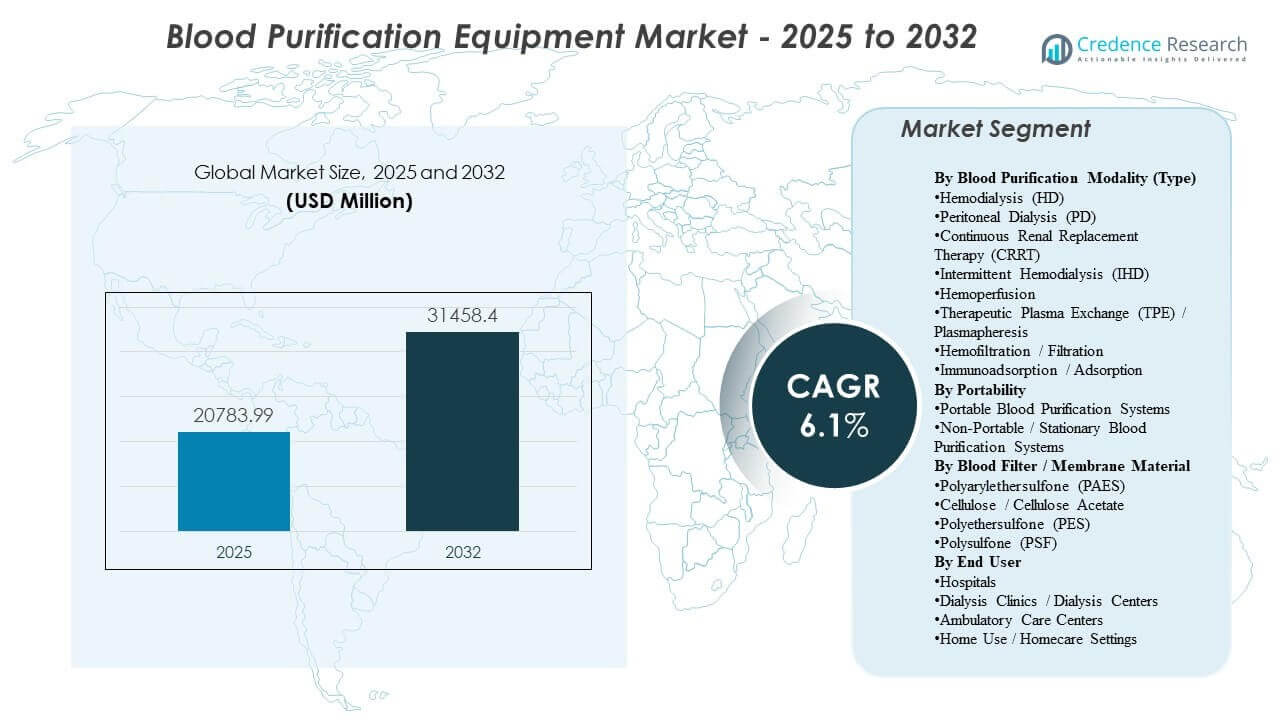

Den globale markedsstørrelse for blodrensningsudstyr blev estimeret til USD 20.783,99 millioner i 2025 og forventes at nå USD 31.458,4 millioner i 2032, med en CAGR på 6,1% fra 2025 til 2032. Efterspørgselsudvidelsen understøttes primært af den stigende byrde ved behandling af kronisk nyresygdom og nyresvigt i slutstadiet, hvilket opretholder gentagen brug af dialyseudstyr og forbrugsvarer på organiserede plejeindstillinger. Væksten i markedet for blodrensningsudstyr forstærkes yderligere af modernisering af plejelevering, herunder opgraderinger af udstyr, udvidelse af behandlingskapacitet og gradvis migration af udvalgte terapier mod lavere intensitet og hjemmemiljøer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for blodrensningsudstyr 2025 |

USD 20.783,99 millioner |

| Marked for blodrensningsudstyr, CAGR |

6,1% |

| Markedsstørrelse for blodrensningsudstyr 2032 |

USD 31.458,4 millioner |

Vigtige markedstendenser og indsigter

- Intermitterende hæmodialyse (IHD) tegnede sig for den største modalitetsandel på ~51,4% (2025), hvilket afspejler den dominerende installerede base og rutinemæssige ESRD-behandlingsvolumener.

- Hæmodialysesystemer repræsenterede ~58,9% andel (2025) af udstyrsbehovet, hvilket indikerer, at hæmodialyse forbliver den centrale modalitet i forhold til alternative rensningstilgange.

- Hospitaler og dialysecentre bidrog med ~72,6% andel (2025) af slutbrugerbehovet, hvilket understreger koncentrationen af terapilevering i organiserede behandlingsnetværk.

- Nordamerika repræsenterede 39,3% andel (2025), hvilket opretholder det største regionale bidrag understøttet af moden refusion, høj behandlingspenetration og etablerede leverandørnetværk.

- Bærbart blodrensningsudstyr forventes at udvide sig understøttet af plejeskift momentum og teknologi, der muliggør lavere fodaftryk implementering.

Segmentanalyse

Efterspørgslen på markedet for blodrensningsudstyr er forankret i højfrekvent levering af nyreerstatningsterapi, hvor økonomien i den installerede base understøtter stabile kapitaludskiftningscyklusser og konsistent gennemtræk af forbrugsvarer. Leverandørens indkøbsbeslutninger påvirkes typisk af terapiens gennemløb, systemets pålidelighed og evnen til at standardisere arbejdsgange på tværs af multisite-netværk. Dynamikken i markedets adoption af blodrensningsudstyr formes også af det voksende behov for at håndtere komplekse patienter, hvilket øger interessen for bredere terapimuligheder på tværs af akutte og kroniske plejeveje.

Markedet for blodrensningsudstyr prioriterer i stigende grad operationel effektivitet, service dækning og forsyningskontinuitet for membraner, patroner, slangesæt og andre forbrugsvarer med højt volumen. Markedet viser også en gradvis udvidelse ud over rutinemæssig dialyse til specialiserede rensningsmetoder, der anvendes i kritisk pleje og toksin fjernelse, hvilket understøtter differentieret positionering for adsorption og hemoperfusion teknologier. Disse dynamikker styrker samlet en blandet vækstprofil, hvor modne modaliteter opretholder volumen, mens avancerede terapier forbedrer den samlede værdimix.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigt efter blodrensningsmodalitet (type)

Intermitterende hæmodialyse (IHD) tegnede sig for den største andel på 51,4% i 2025. Markedslederskab for IHD inden for blodrensningsudstyr understøttes af standardiserede kliniske protokoller, en stor installeret base på tværs af dialysenetværk og forudsigelig planlægning, der muliggør høj patientgennemstrømning. Refusionsstrukturer og indkøbspræferencer favoriserer også modaliteter med stabilt forbrug af forbrugsvarer og veletablerede serviceveje. Kontinuerlige og specialiserede rensningsmodaliteter udvider den samlede terapimix, men rutinemæssige ESRD-plejevolumener holder IHD centralt i modalitetsefterspørgslen.

Indsigt efter bærbarhed

Bærbare systemer leder efterspørgslen på markedet for blodrensningsudstyr i miljøer, der prioriterer fleksibilitet i implementering, kompakte fodaftryk og forenkling af arbejdsgange. Bærbar adoption understøttes af den gradvise overgang af udvalgte terapier mod hjemmet og lavere akutte miljøer, hvor pladsbegrænsninger og nem opsætning er kritiske. Udbydere lægger også vægt på brugervenlighedsfunktioner, der reducerer personalebehov og træningskompleksitet på tværs af distribuerede steder. Forbindelses- og fjernovervågningsmuligheder styrker yderligere værdiforslaget for bærbare konfigurationer til langvarig plejehåndtering.

Indsigt efter blodfilter/membranmateriale

Valg af membranmateriale på markedet for blodrensningsudstyr påvirkes primært af biokompatibilitet, clearance-ydeevne, steriliseringskompatibilitet og omkostning-til-ydeevne afvejninger. Syntetiske membranfamilier foretrækkes bredt for ensartede filtreringsegenskaber og skalerbar produktion, hvilket understøtter indkøbsstandardisering i dialysenetværk med højt volumen. Kliniske præferencer for højere flux-ydeevne og forbedret hemokompatibilitet driver løbende innovation i polymerblandinger og overflademodifikationer. Forsyningssikkerhed og kvalitetskonsistens forbliver centrale evalueringskriterier, fordi membrantilgængelighed direkte påvirker terapikontinuitet.

Indsigt efter slutbruger

Hospitaler og dialysecentre tegnede sig for den største andel på 72,6% i 2025. Markedskoncentrationen for blodrensningsudstyr på organiserede plejesteder drives af infrastrukturkrav såsom vandbehandling, infektionskontrolprotokoller og specialiseret personale, som forbliver essentielle for levering af dialyse med høj gennemstrømning. Dialysenettværk drager også fordel af stordriftsfordele i indkøb, vedligeholdelse og træning, hvilket styrker centraliseret indkøbsadfærd. Hjemmebrug og ambulante plejemiljøer udvider sig, men organiserede behandlingssteder fortsætter med at dominere den samlede anvendelse og udstyrsudrulning.

Drivere for markedet for blodrensningsudstyr

Stigende byrde ved kronisk nyresygdom og ESRD-behandling

Væksten på markedet for blodrensningsudstyr understøttes stærkt af den stigende forekomst af kronisk nyresygdom og progression til terminal nyresygdom blandt aldrende befolkninger og højrisikogrupper. Højere behandlingsvolumener øger den tilbagevendende anvendelse af dialyseudstyr, membraner og relaterede forbrugsvarer. Udbydernetværk udvider kapaciteten gennem nye centre, inkrementelle tilføjelser af stole og opgraderinger af udstyr, der forbedrer gennemstrømning og pålidelighed. Disse faktorer opretholder samlet set den langsigtede efterspørgsel efter både kapitaludstyr og højfrekvente forbrugsvarer.

- For eksempel rapporterede Fresenius Medical Care at have leveret mere end 44 millioner dialysebehandlinger globalt i 2023 gennem et netværk af over 3.600 dialysecentre, hvilket understreger omfanget af den tilbagevendende efterspørgsel efter dialysesystemer og forbrugsvarer.

Udvidelse af organiserede dialysenettværk og kapacitetsopbygning

Efterspørgslen på markedet for blodrensningsudstyr drager fordel af fortsat udvidelse og konsolidering af dialyseleveringsnetværk, hvilket øger standardiseringen på tværs af udstyrsflåder og indkøb af forbrugsvarer. Operatører med flere steder forfølger typisk harmoniserede protokoller for at forbedre klinisk konsistens, indkøbseffektivitet og vedligeholdelsesplanlægning. Udstyrserstatningscyklusser accelereres også af bestræbelser på at reducere nedetid og forbedre operationel udnyttelse. Denne drivkraft forstærker efterspørgselsstabiliteten selv i modne geografier.

Teknologiske opgraderinger og standardisering af arbejdsgange

Adoptionen af blodrensningsudstyr styrkes af produktforbedringer, der øger clearanceeffektivitet, sikkerhedsovervågning, brugervenlighed og integration med kliniske arbejdsgange. Faciliteter investerer i opgraderede systemer for at reducere behandlingsvariabilitet, støtte personalets produktivitet og forbedre patienthåndtering. Digital konnektivitet og fjernovervågningsmuligheder understøtter i stigende grad langsgående tilsyn på tværs af distribuerede steder. Disse opgraderinger styrker erstatningsefterspørgslen i modne modaliteter og understøtter gradvis indtrængning af avancerede terapifunktioner.

- For eksempel er Baxters Prismaflex- og PrisMax-systemer til kontinuerlig nyreerstatningsterapi designet til at understøtte flere ekstrakorporeale terapier på en enkelt platform og kan integreres med digitale datastyringsværktøjer for at strømline arbejdsgange ved sengekanten i intensivafdelinger.

Øget brug af ekstrakorporeal rensning i akut og kompleks pleje

Væksten på markedet for blodrensningsudstyr understøttes yderligere af bredere klinisk interesse i ekstrakorporeale rensningsmetoder ud over rutinemæssig ESRD-terapi, herunder anvendelser i akut pleje og fjernelse af toksiner eller inflammatoriske mediatorer. Anvendelse i intensiv pleje øger efterspørgslen efter terapier, der kan leveres kontinuerligt eller målrettet til specifikke kliniske behov. Hospitaler evaluerer systemer og forbrugsvarer baseret på hurtig implementering, kompatibilitet med kritiske pleje-arbejdsgange og terapifleksibilitet. Denne drivkraft udvider den adresserbare markedsværdi ved at øge adoptionen af specialiserede løsninger.

Udfordringer på markedet for blodrensningsudstyr

Udvidelsen af markedet for blodrensningsudstyr står over for udfordringer relateret til kompleksiteten i indkøb og omkostningspres, især for systemer med høj afhængighed af forbrugsvarer og strenge kvalitetskrav. Store udbydere forhandler ofte aggressivt om tilbagevendende forsyninger, hvilket presser margenerne og øger vigtigheden af skala, service dækning og forsyningskædens modstandsdygtighed. Derudover forbliver klinisk træning og protokoltilpasning betydelige barrierer, når faciliteter introducerer nye modaliteter eller specialiserede patroner, hvilket kan forsinke adoption og forlænge salgscyklusserne.

- For eksempel placerede den amerikanske FDA hæmodialyse blodlinjer på sin liste over medicinsk udstyrsmangel i 2025, efter at producenten B. Braun advarede kunder om, at de forventede at løbe tør for en vigtig blodlinje (SL‑2000M2095) inden den 20. januar, hvilket tvang udbydere til at justere brugs mønstre og genforhandle indkøbsstrategier under stramme forsyningsforhold.

Deltagere på markedet for blodrensningsudstyr står også over for operationelle risici fra forsyningsforstyrrelser i nøglekomponenter og forbrugsvarer, hvilket kan påvirke terapi kontinuitet og indkøbsbeslutninger. Faciliteter kræver i stigende grad redundans i indkøb, robust lagerplanlægning og dokumenteret produktionspålidelighed fra leverandører. Regulatorisk og refusionsmæssig variabilitet på tværs af regioner tilføjer yderligere kompleksitet, hvilket skaber ujævn markedsadgang og forskelle i modalitetsadoption. Disse faktorer kan begrænse hurtig indtrængning af nyere teknologier i omkostningsfølsomme miljøer.

Tendenser og muligheder på markedet for blodrensningsudstyr

Tendenser på markedet for blodrensningsudstyr afspejler i stigende grad et skift mod plejemodeller, der understreger fleksibilitet, herunder større interesse for bærbare konfigurationer og støtteinfrastruktur til distribueret levering. Digital aktivering og forbundne arbejdsgange styrker overvågning og standardisering på tværs af multisite-netværk, hvilket forbedrer operationel effektivitet. Disse tendenser skaber muligheder for leverandører, der kan integrere service support, software kapaciteter og arbejdsgangsdesign med kerneudstyrstilbud. Produktstrategier, der reducerer opsætningskompleksitet og forbedrer brugervenlighed, er særligt i overensstemmelse med udbydernes bemandingsbegrænsninger.

Mulighederne på markedet for blodrensningsudstyr udvides også gennem terapidiversificering, herunder adsorption, hemoperfusion og avancerede ekstrakorporale tilgange evalueret i kritiske plejeindstillinger. Hospitaler søger løsninger, der kan integreres i eksisterende aferese- eller nyreerstatningsinfrastruktur uden større arbejdsgangsforstyrrelser. Leverandører, der kan demonstrere klinisk nytte, operationelle fordele og pålidelig forsyning af specialiserede forbrugsvarer, kan opnå yderligere værdi ud over konventionel dialyse. Denne tendens understøtter et gradvist skift mod højere værdi terapiporteføljer over prognoseperioden.

- For eksempel er HA380 hemoperfusionspatronen fra Jafron blevet brugt i kombination med kontinuerlig veno-venøs hemodiafiltration, hvor en klinisk undersøgelse rapporterede betydelige fald i procalcitonin og interleukin-6 inden for 24 timer ved brug af standard CRRT-kredsløb og protokoller.

Regionale indsigter

Nordamerika

Markedet for blodrensningsudstyr i Nordamerika understøttes af en stor behandlet patientbase, etablerede refusionsveje og tætte dialyseudbydernetværk, der standardiserer udstyrsflåder. Nordamerika tegnede sig for 39,3% andel i 2025, hvilket afspejler høje udgifter pr. patient og stærk serviceinfrastruktur. Indkøb i Nordamerika lægger vægt på oppetid, service dækning og forudsigelig forsyning af forbrugsvarer for at understøtte høj-gennemløbsleveringsmodeller. Teknologiopdateringscyklusser forbliver også en vigtig bidragyder til udskiftningsbehovet på tværs af organiserede netværk.

Europa

Efterspørgslen efter blodrensningsudstyr i Europa opretholdes af en moden nyreplejeinfrastruktur, bred behandlingsadgang og stærk klinisk standardisering på tværs af offentlige og private leveringskanaler. Europa repræsenterede 26,9% andel i 2025, understøttet af en betydelig installeret base og stabil udnyttelse. Indkøbsadfærd i Europa prioriterer ofte omkostningseffektivitet og langsigtet forsyningskontinuitet, især for membraner og engangsartikler. Adoptionen af terapiforbedringer forbliver stabil, med vægt på protokolkonsekvens og operationel effektivitet.

Asien og Stillehavsområdet

Vækstmomentum for markedet for blodrensningsudstyr i Asien og Stillehavsområdet styrkes af udvidet dialysekapacitet, voksende byrde af kroniske sygdomme og øget adgang til nyreerstatningsterapi i lande med store befolkninger. Asien og Stillehavsområdet havde 25,1% andel i 2025, hvilket afspejler stort volumenpotentiale sammen med varierende udgifter pr. patient. Udbydere i Asien og Stillehavsområdet investerer i stigende grad i moderne udstyrsflåder og standardisering af forbrugsvarer, når plejeleveringen skaleres. Regionen viser også stigende interesse for løsninger, der kan understøtte distribuerede leveringsmodeller og reducere ressourceintensitet.

Latinamerika

Efterspørgslen efter blodrensningsudstyr i Latinamerika fortsætter med at udvikle sig gennem gradvis udvidelse af behandlingskapacitet og forbedret adgang til nyreerstatningsterapi. Latinamerika repræsenterede 5,8% andel i 2025, hvilket afspejler lavere udgifter pr. patient og ujævn infrastruktur på tværs af lande. Indkøb fokuserer ofte på overkommelighed, pålidelig forsyning af forbrugsvarer og leverandørens servicekapaciteter i metropolitanske behandlingscentre. Kapacitetsudvidelser og netværksudvikling forbliver centrale vækstfaktorer i prognoseperioden.

Mellemøsten & Afrika

Efterspørgslen efter blodrensningsudstyr i Mellemøsten & Afrika formes af adgangsvariabilitet, infrastrukturbegrænsninger og forskellige refusionsmiljøer på tværs af lande. Mellemøsten & Afrika tegnede sig for 2,9% andel i 2025, hvilket afspejler en mindre installeret base og ujævn behandlingspenetration. Vækst understøttes af udvidelse af organiseret sundhedskapacitet og øget opmærksomhed på kroniske sygdomme i udvalgte markeder. Leverandører, der kan levere pålidelig service support og stabil tilgængelighed af forbrugsvarer, er godt positioneret til at styrke adoptionen i prioriterede lande.

Konkurrencelandskab

Konkurrencen på markedet for blodrensningsudstyr er præget af installeret-base økonomi, hvor placering af kapitaludstyr driver tilbagevendende efterspørgsel på forbrugsvarer og langsigtede serviceforhold. Leverandører konkurrerer på terapiens bredde på tværs af kroniske og akutte miljøer, klinisk ydeevne, driftsmæssig pålidelighed og evnen til at understøtte standardisering på tværs af flere steder. Differentiering afhænger også af servicefodaftryk, træningsmuligheder og forsyningskædens modstandsdygtighed for membraner og højfrekvente engangsartikler. Konkurrenceintensiteten er højest i modne dialysekategorier, mens specialiserede rensningsteknologier skaber yderligere positioneringsmuligheder.

Fresenius Medical Care (Fresenius SE & Co. KGaA) forbliver en førende deltager på markedet for blodrensningsudstyr gennem dyb dialysenetwork-tilpasning, brede udstyrsporteføljer og skala-drevne servicekapaciteter. Fresenius Medical Care-strategien understreger typisk flådestandardisering, integration af forbrugsvarer og driftsstøtte for at reducere nedetid i højkapacitetsmiljøer. Løbende produktopdateringer understøtter erstatningsbehov og styrker langvarige kundeforhold. Tilgangen styrker også kontinuiteten i forsyningen af forbrugsvarer og service dækning, som er vigtige indkøbsprioriteter for store udbydere.

Brancheforskning og vækstrapporten inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Baxter International Inc.

- B. Braun Melsungen AG (B. Braun Avitum)

- Nikkiso Co., Ltd.

- Asahi Kasei Corporation (Asahi Kasei Medical)

- Nipro Corporation (Nipro Pharma)

- Terumo Corporation

- Medtronic (inklusive Bellco)

- Toray Medical Co., Ltd.

- CytoSorbents Corporation (CytoSorbents Europe GmbH)

- ExThera Medical Corporation

- Aethlon Medical, Inc.

- Spectral Medical Inc.

- Cerus Corporation

- Spectra Medical

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som rene aktører, kategorifokuserede, branchefokuserede og diversificerede; de analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I november 2025 indgik Terumo Blood and Cell Technologies og Santersus AG et eksklusivt partnerskab for at fremme NucleoCapture, en ny blodrensningsteknologi til kritisk syge sepsispatienter, ved at kombinere den med Terumos Spectra Optia Apheresis System (annonceret 12. november 2025).

- I november 2025 rapporterede Santersus AG også, at dette samarbejde er kombineret med en Serie A-finansieringsrunde ledet delvist af Terumo Ventures, med det formål at finansiere afgørende NUC-CAP kliniske forsøg med NucleoCapture blodrensningsenheden i USA, Storbritannien og EU.

- I juni 2025 rapporterede Fresenius Medical Care (Fresenius SE & Co. KGaA) om amerikansk FDA 510(k) godkendelse for et opdateret 5008X CAREsystem, der understøtter bredere kommercialisering i USA og styrker produktets fornyelsescyklus for højkapacitetsdialyseindstillinger.

- I december 2025 annoncerede Nikkiso Co., Ltd. lanceringen af DBB-06 PRO hæmodialysesystemet med fuld-assist funktionalitet, der understøtter brugervenlighedsdrevet differentiering og muliggør hurtigere implementering på amerikanske dialysefaciliteter.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 20783,99 millioner |

| Indtægtsprognose i 2032 |

USD 31458,4 millioner |

| Vækstrate (CAGR) |

6,1% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Blodrensningsmodalitet (Type) Udsigter: Hæmodialyse (HD), Peritonealdialyse (PD), Kontinuerlig Nyreerstatningsterapi (CRRT), Intermitterende Hæmodialyse (IHD), Hæmoperfusion, Terapeutisk Plasmaudveksling (TPE) / Plasmapheresis, Hæmofiltration / Filtration, Immunadsorption / Adsorption; Efter Bærbarhed Udsigter: Bærbar, Ikke-Bærbar (Stationær); Efter Blodfilter / Membranmateriale Udsigter: Polyarylethersulfon (PAES), Cellulose / Celluloseacetat, Polyethersulfon (PES), Polysulfon (PSF); Efter Slutbruger Udsigter: Hospitaler, Dialyseklinikker / Dialysecentre, Ambulante Plejecentre, Hjemmebrug |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Fresenius Medical Care (Fresenius SE & Co. KGaA), Baxter International Inc., B. Braun Melsungen AG (B. Braun Avitum), Nikkiso Co., Ltd., Asahi Kasei Corporation (Asahi Kasei Medical), Nipro Corporation (Nipro Pharma), Terumo Corporation, Medtronic (inklusive Bellco), Toray Medical Co., Ltd., CytoSorbents Corporation (CytoSorbents Europe GmbH), ExThera Medical Corporation, Aethlon Medical, Inc., Spectral Medical Inc., Cerus Corporation, Spectra Medical virksomheder |

| Antal sider |

332 |

Segmentering

Efter Blodrensningsmodalitet (Type)

- Hæmodialyse (HD)

- Peritonealdialyse (PD)

- Kontinuerlig nyreerstatningsterapi (CRRT)

- Intermitterende hæmodialyse (IHD)

- Hæmoperfusion

- Terapeutisk plasmaudveksling (TPE) / Plasmaferese

- Hæmofiltration / Filtration

- Immunoadsorption / Adsorption

Efter bærbarhed

- Bærbar

- Ikke-bærbar (Stationær)

Efter blodfilter / membranmateriale

- Polyarylethersulfon (PAES)

- Cellulose / Celluloseacetat

- Polyethersulfon (PES)

- Polysulfon (PSF)

Efter slutbruger

- Hospitaler

- Dialyseklinikker / Dialysecentre

- Ambulante behandlingscentre

- Hjemmebrug

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika