Oversigt over markedet for blodsukkerteststrimler:

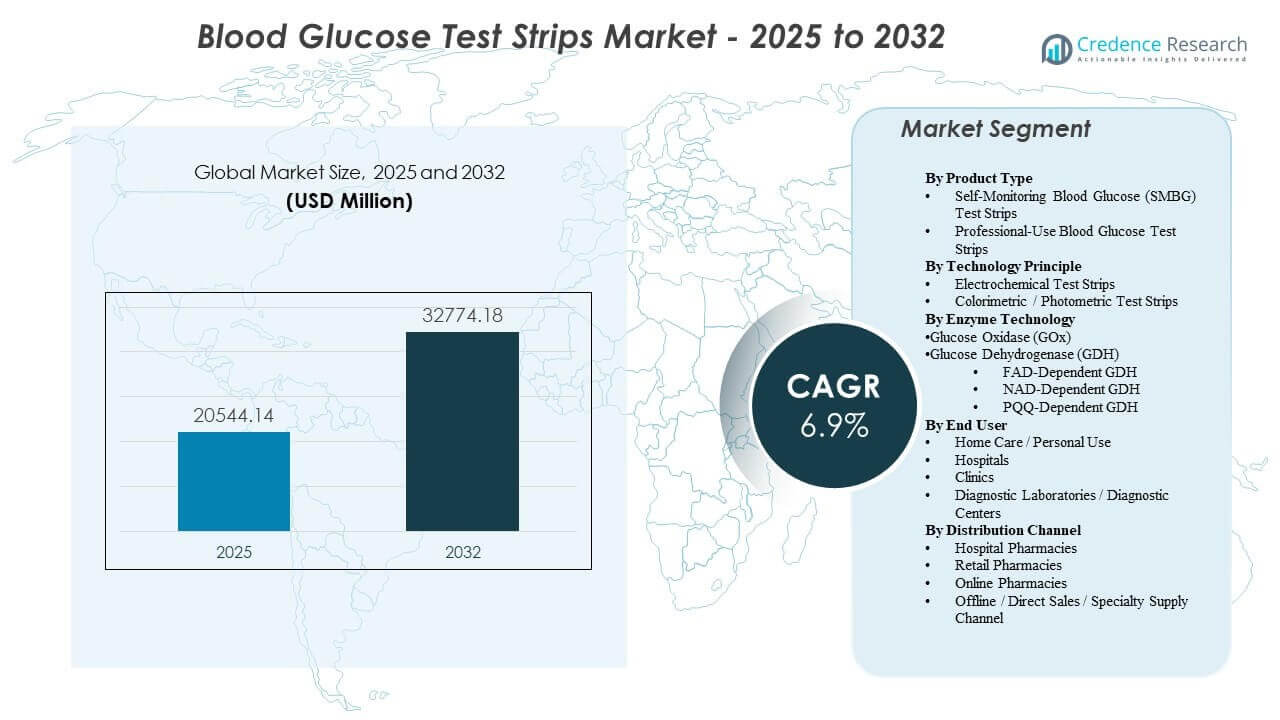

Den globale markedsstørrelse for blodsukkerteststrimler blev estimeret til USD 20.544,14 millioner i 2025 og forventes at nå USD 32.774,18 millioner i 2032, med en årlig vækstrate (CAGR) på 6,9% fra 2025 til 2032. Efterspørgselsudvidelsen drives primært af vedvarende vækst i den diagnosticerede diabetespopulation og det fortsatte behov for hyppige, omkostningseffektive fingerpriktest for at støtte daglige terapijusteringer på tværs af insulin- og ikke-insulinregimer. Markedsindkøb påvirkes også af refusionsregler og distributionsadgang, som påvirker mærkekontinuitet og gentagen forbrug hos kroniske brugere. Nordamerika forbliver den største indtægtsbidragsyder i basisåret på grund af højere testintensitet, struktureret betaler-dækning og moden apoteksopfyldelsesinfrastruktur på tværs af detail- og hjemmeleveringskanaler.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for blodsukkerteststrimler 2025 |

USD 20.544,14 millioner |

| Blodsukkerteststrimler, CAGR |

6,9% |

| Markedsstørrelse for blodsukkerteststrimler 2032 |

USD 32.774,18 millioner |

Vigtige markedstendenser & Indsigter

- Nordamerika tegnede sig for 44,10% af den globale omsætning i 2025, understøttet af moden refusion og høj testoverholdelse.

- Hospitalsapoteker repræsenterede 54,90% af salget i 2025, hvilket afspejler institutionelle indkøb og udskrivningsrelaterede opfyldelsesveje.

- Elektrokemiske teststrimler fangede en andel på 51,40% i 2025, understøttet af forventninger til nøjagtighed og bred enhedskompatibilitet blandt højvolumenbrugere.

- Hospitaler og klinikker havde en andel på 44,50% i 2025, drevet af indlæggelsesglukosestyring og point-of-care testintensitet.

- Markedet forventes at udvide sig med en CAGR på 6,9% fra 2025–2032, understøttet af tilbagevendende forbrugsbehov i kronisk overvågning.

Segmentanalyse

Efterspørgselsdynamikken på markedet for blodsukkerteststrimler forbliver forankret i tilbagevendende brugsmodeller, dækning-drevet indkøb og enhedsøkosystemets fastholdelse. Mange købere vurderer strimmelmuligheder gennem en totalomkostningslinse, der kombinerer prisen pr. test med refusionsberettigelse og kanaladgang, hvilket kan styrke foretrukne mærker over tid. Forventninger til konnektivitet stiger også, hvilket flytter differentiering mod pålidelighed, datakapture og lethed ved genbestilling snarere end enkeltstående produktegenskaber. Disse kræfter opretholder samlet set høj grundlæggende anvendelse på etablerede markeder, selvom terapiveje udvikler sig.

Kanalstruktur og blanding af plejeindstillinger fortsætter med at forme volumenfordelingen. Institutionel efterspørgsel opretholdes af indlæggelsesprotokoller, perioperativ overvågning og akutplejeveje, hvilket resulterer i konsekvent højfrekvenstestning. Samtidig driver hjemmebaseret håndtering stabile genopfyldningscyklusser og understøtter vækst i opfyldelsesmodeller som abonnementsgenopfyldninger og hjemmelevering. Konkurrencepositionering afhænger derfor af en virksomheds evne til at sikre formularplacering, opretholde meter-strimmel kompatibilitet og levere pålidelig forsyning gennem høj-rækkevidde apoteker og direkte kanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Selvmonitoreringsbehov leder det samlede forbrug, fordi rutinemæssig testning derhjemme skaber gentagne købs cyklusser og højere testfrekvens blandt kroniske brugere. Personlige købere prioriterer ofte konsekvent tilgængelighed, overkommelighed inden for dækningsregler og kompatibilitet med et eksisterende metersystem. Professionelle anvendelsesvolumener forbliver vigtige i indlæggelses- og ambulante arbejdsgange, men anvendelsen er mere episodisk og knyttet til kliniske møder. Den resulterende blanding favoriserer typisk forbrugerens genopfyldningsmønstre, selv når kliniske indstillinger forbliver indflydelsesrige i at starte enhedsadoption.

Indsigter efter Teknologiprincip

Elektrokemiske teststrimler tegnede sig for den største andel på 51,40% i 2025. Elektrokemiske principper vælges bredt, fordi de stemmer overens med nøjagtighedsforventninger og robust ydeevne under typiske point-of-care og hjemmebrugsforhold. Meter- og strimmelsystemets lock-in understøtter yderligere denne ledelse, da skifteomkostninger kan være betydelige for både institutioner og individuelle brugere. Standardiserede arbejdsgange, fortrolighed blandt udbydere og stabil storskala produktion forstærker også elektrokemisk dominans.

Indsigter efter Enzymteknologi

Enzymvalg drives af en balance mellem nøjagtighedskrav, interferensprofiler og produktionskonsistens i højvolumen strimmelproduktion. Mange producenter bruger etablerede enzym systemer, fordi de understøtter forudsigelig ydeevne under almindelige brugsforhold og letter regulatorisk kontinuitet på tværs af produktgenerationer. Indkøbs- og refusionsovervejelser favoriserer også stabile produktkonfigurationer, der minimerer brugeromskoling og understøtter konsistente resultater. Som et resultat afspejler adoptionsmønstre ofte installeret-base kompatibilitet og forsyningspålidelighed lige så meget som ren teknisk differentiering.

Indsigter efter Slutbruger

Hospitaler og klinikker tegnede sig for den største andel på 44,50% i 2025. Kliniske miljøer opretholder højt strimmelforbrug gennem indlæggelsesglukosehåndteringsprotokoller, perioperativ overvågningsbehov og hyppig testning i akutplejeveje. Point-of-care arbejdsgange værdsætter standardiseret ydeevne og pålidelig forsyning, hvilket understøtter købs koncentration gennem foretrukne kontrakter. Klinisk brug påvirker også brandfortrolighed og kontinuitet, når patienter overgår til hjemmeovervågning efter udskrivning.

Indsigter efter Distributionskanal

Sygehusapoteket tegnede sig for den største andel på 54,90% i 2025. Institutionelle indkøb og formularbeslutninger centraliserer ofte distributionen gennem sygehusapoteket, især når strimler er knyttet til indlæggelsesprotokoller eller udskrivningsplanlægning. Disse kanaler drager også fordel af kontraktpriser, forudsigelig lagerføring og strømlinede kliniske arbejdsgange. Detail- og onlinekanaler fortsætter med at udvide sig, da kroniske brugere søger bekvem genopfyldning, men sygehusapotekets dominans vedbliver, hvor dækningsregler og institutionelle indkøb forbliver stærke.

Markedsdrivere for blodsukker teststrimler

Stigende diabetesforekomst og kroniske overvågningskrav

Den diagnosticerede diabetespopulation fortsætter med at vokse, hvilket øger antallet af personer, der har brug for rutinemæssig blodsukkerovervågning. Teststrimler forbliver et bredt anvendt forbrugsmateriale, fordi de muliggør hyppige, lavpris målinger, der understøtter terapibeslutninger. Mange plejeplaner er stadig afhængige af fingerpriktest til strukturerede overvågningsrutiner, især til insulintitrering og daglig styring. Dette vedvarende behov for tilbagevendende forbrugsmaterialer opretholder grundlæggende volumen vækst på tværs af modne og udviklende markeder.

- For eksempel fandt en 12-årig anvendelsesgennemgang i Canada, at brugen af blodsukker teststrimler steg med 121%, da antallet af insulinbrugere steg med 115%, hvilket understreger, hvordan ekspanderende diagnosticerede populationer direkte oversættes til højere strimelforbrug.

Refusionsdækning og indkøbsveje, der understøtter volumen

Betalerpolitikker, udbud og formularplacering har stor indflydelse på mærkevalg og gentagen købsadfærd. Når strimler er dækket under foretrukne planer, er brugerne mere tilbøjelige til at opretholde konsekvente brugsmønstre og genopfylde regelmæssigt. Institutionelle indkøb kan yderligere koncentrere volumen gennem udvalgte leverandører, hvilket styrker skala fordele for virksomheder med stærke kontraktlige kapaciteter. Disse mekanismer understøtter samlet set stabil efterspørgsel, selv når prispresset stiger.

Udvidelse af plejemiljøer og hjemmebaseret sygdomshåndtering

Udenfor-hospitalet plejemodeller fortsætter med at udvide sig, hvilket øger vigtigheden af hjemmeovervågning som en del af løbende diabetesstyring. Teststrimler passer godt i hjemmemiljøer, fordi de er velkendte, bærbare og understøttet af bred kanaltilgængelighed. Hjemmebaserede rutiner understøtter også tilbagevendende købs cyklusser gennem apoteksgenopfyldninger og direkte forsyningsprogrammer. Dette skift øger den strategiske værdi af distributionskanaler med høj rækkevidde og kundeloyalitetsværktøjer som genopfyldningspåmindelser og abonnementsprogrammer.

- For eksempel har store amerikanske arbejdsgivere som Johnson & Johnson implementeret fordele, der giver medarbejdere gratis målere og 200 teststrimler om året, når forhøjet fastende blodsukker opdages, hvilket institutionaliserer hjemmebaseret testning og omdanner engangsscreeninger til gentagen strimelbrug.

Produktøkosystemets fastholdelse og kompatibilitetsdynamik

Kompatibilitet med meter-strimler skaber et økosystem-lock-in, der reducerer skifteadfærd, når en enhed er taget i brug. Købere forbliver ofte med en kompatibel stripforsyning på grund af bekvemmelighed, fortrolighed og dækningstilpasning. Institutionelle miljøer foretrækker også standardiserede enheder og forbrugsvarer for at opretholde arbejdsgangskonsistens og reducere træningsbyrden. Disse faktorer understøtter den løbende efterspørgsel efter etablerede mærker og styrker konkurrencefordelene for leverandører med store installerede baser.

Udfordringer på markedet for blodsukkerteststrimler

Prispres forbliver en vedvarende udfordring, især hvor refusionslofter, udbud eller foretrukne produktlister presser økonomien per test ned. Konkurrenceudsættelse kan komprimere marginer og øge volumen-koncentration blandt et mindre sæt af kontraherede leverandører, hvilket hæver barriererne for mindre mærker. Forsyningskontinuitet og lagerstyring er også kritiske, da mangler hurtigt kan forstyrre patientoverholdelse og institutionelle arbejdsgange. Virksomheder skal derfor balancere omkostningskontrol med kvalitetssikring og robust produktionsplanlægning.

- For eksempel, i flere lav- og mellemindkomstlande, varierer de gennemsnitlige detailpriser for blodsukkerteststrimler fra multinationale mærker som Abbott og Roche fra 0,27 til 0,56 amerikanske dollars per strip, hvilket får store offentlige udbud til at koncentrere indkøb hos nogle få lavestbydende leverandører og komprimere marginerne for andre producenter.

Substitutionsrisiko fra alternative overvågningsmetoder kan omforme efterspørgselsmønstre i visse patientgrupper, især hvor adoptionen af kontinuerlig overvågning accelererer. Selv når substitutionen er delvis, kan det reducere testfrekvensen for nogle brugere og flytte værdiens fokus mod integrerede overvågningsøkosystemer. Samtidig kan variation i patientoverholdelse og forskelle i adgang begrænse volumen-vækst i nye markeder. Håndtering af disse udfordringer kræver fleksible kanalstrategier, differentierede værditilbud og stærkt engagement fra betalere og udbydere.

Markedstendenser og muligheder

Apoteksopfyldelse udvikler sig mod bekvemmelighedsbaserede modeller, der understøtter tilbagevendende købsadfærd, herunder hjemmelevering og automatiske genopfyldninger. Denne tendens er særligt relevant for kroniske brugere, der værdsætter forudsigelig forsyning og reduceret friktion ved genbestilling. Leverandører, der optimerer digital bestilling, kundesupport og distributionspålidelighed, kan styrke fastholdelse og forbedre andelen i ekspanderende kanaler. Skiftet skaber også muligheder for at kombinere tjenester, uddannelse og overvågningsstøtte sammen med forbrugsopfyldning.

- For eksempel rapporterer Optum Home Delivery, at de sender 98% af recepter inden for to dage, samtidig med at de opretholder en dispenseringsnøjagtighed på 99,998%, og et pilotprojekt fra Veterans Health Administration med automatiske postede receptgenopfyldninger for diabetespatienter øgede medicinbesiddelsesforholdet for referencemediciner fra 54,5% til 63,9% over seks måneder.

Forbindelse og datadrevne plejeprocesser øger forventningerne til overvågningsprodukter, der integreres problemfrit i digitale sundhedsøkosystemer. Selv for stripbaseret testning værdsætter købere i stigende grad pålidelig datakaptur, interoperabilitet og lethed ved deling af resultater med udbydere. Disse præferencer understøtter innovation i brugeroplevelse, ledsagende apps og integration med plejehåndteringsprogrammer. Virksomheder, der kombinerer forbrugsvarer med stærkere dataarbejdsgange, kan forsvare andel og forbedre differentiering, efterhånden som konkurrencen intensiveres.

Regionale Indsigter

Nordamerika

Nordamerika førte markedet for blodsukkerteststrimler med en 44,10% andel i 2025 på grund af høj testintensitet og veletablerede refusionsveje. Regionen drager fordel af bred adgang til apotekskanaler og stærk opfyldelsesinfrastruktur, der understøtter tilbagevendende genopfyldning. Institutionelle indkøb og strukturerede sygdomshåndteringsprogrammer styrker stabil volumen gennem foretrukne produkter og standardisering. USA forbliver det primære efterspørgselscenter, understøttet af betalingsdækning og høj forekomst af diabetes, der kræver hyppig overvågning.

Europa

Europa havde en anslået 22,35% andel i 2025, understøttet af strukturerede diabetesplejeveje og etableret refusion i mange lande. Efterspørgslen forbliver stabil på grund af rutinemæssige overvågningspraksisser og stærkt klinisk engagement i kronisk plejehåndtering. Prisreguleringer og udbud kan øge konkurrencepresset, men den samlede anvendelse forbliver understøttet af bred adgang gennem apoteker og kliniske netværk. Store markeder, herunder Tyskland, Storbritannien, Frankrig og Italien, forankrer regionalt forbrug.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for en anslået 21,05% andel i 2025, drevet af store diabetespopulationer og udvidet adgang til overvågningsforsyninger. Væksten understøttes af stigende diagnosefrekvenser og gradvise forbedringer i overkommelighed og distributionsrækkevidde. Dog kan lavere forbrug pr. patient i nogle markeder og variation i refusionsdækning dæmpe basisårsandelen. Kina og Indien forbliver nøglebidragydere, da overvågningspenetrationen øges på tværs af by- og semiurbane områder.

Latinamerika

Latinamerika repræsenterede en anslået 7,65% andel i 2025, med efterspørgsel formet af offentlige indkøbsdynamikker og detailapotekadgang. Anvendelsen er betydelig i større økonomier, men prisfølsomhed og dækningens variation kan begrænse konsekvent højfrekvenstestning. Forsyningskædens pålidelighed og udbudsresultater kan påvirke mærkeandel og kanalblanding fra år til år. Brasilien og Mexico forbliver kernemarkeder på grund af skala og etablerede distributionsnetværk.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en anslået 4,85% andel i 2025, hvilket afspejler ujævn adgang på tværs af lande. GCC-markeder bidrager med en større del af den regionale efterspørgsel på grund af stærkere hospitalsindkøb og dækningsstrukturer. Bredere regional vækst kan begrænses af overkommelighed, distributionshuller og variabel plejeadgang i flere lande. Leverandører konkurrerer ofte om kanalpartnerskaber, forsyningens pålidelighed og produktets overkommelighed for at udvide penetration.

Konkurrencelandskab

Konkurrence på markedet for blodsukkerteststrimler formes af installerede baseøkosystemer, refusionspositionering og kanaladgang. Leverandører konkurrerer om at sikre foretrukken status hos betalere og institutioner, opretholde kompatibilitet mellem måler og strimmel, og levere pålidelig forsyning i stor skala gennem højvolumen apoteksnetværk. Differentiering inkluderer i stigende grad dataarbejdsgange og brugeroplevelsesfunktioner, der understøtter overholdelse og lettere genopfyldning. Prispresset og indkøbscyklusser øger vigtigheden af kontraktmuligheder, produktionseffektivitet og distributionsrækkevidde.

Abbott Laboratories opererer med en bred diabetesovervågningsfodaftryk og udnytter skala-fordele i distribution og brandgenkendelse på tværs af flere plejeindstillinger. Virksomhedens tilgang understreger typisk integration på tværs af overvågningsarbejdsgange, kanaladgang og fortsat produktforbedring i overensstemmelse med patient- og udbyderforventninger. Store installerede baser understøtter tilbagevendende forbrugsbehov, og stærk kommerciel udførelse hjælper med at forsvare placering i nøglekanaler. Abbott Laboratories drager også fordel af global rækkevidde, der understøtter porteføljepositionering på tværs af både modne og nye markeder.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- LifeScan IP Holdings, LLC

- ARKRAY Inc.

- Ascensia Diabetes Care Holdings AG

- AgaMatrix

- Bionime

- Sinocare

- Trividia Health

- Rossmax

- Ypsomed

- SD Biosensor Inc.

- TaiDoc Technology

- i-SENS Inc.

- Omron Healthcare Co., Ltd.

- Nova Biomedical

- 77 Elektronika Kft.

- OK Biotech Co., Ltd.

- ACON Laboratories

- Prodigy Diabetes Care, LLC

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe klienter med at forstå det bredere forretningsmiljø samt styrkerne og svaghederne hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som rene spillere, kategorifokuserede, industrifokuserede og diversificerede; de analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I februar 2026 indgik LifeScan et transformativt partnerskab med i SENS Inc. for at udvikle og lancere et OneTouch-mærket kontinuerligt glukoseovervågningssystem (OneTouch Vita), hvilket markerer LifeScans strategiske udvidelse ud over traditionelle blodsukkermålere og teststrimler til CGM-segmentet, med planlagte lanceringer i europæiske markeder i begyndelsen af 2027.

- I februar 2026 blev i SENS Inc. udnævnt som LifeScans globale biosensorpartner i dette CGM-samarbejde, hvorunder i SENS vil levere sensorteknologi og produktionskapaciteter til OneTouch Vita kontinuerligt glukoseovervågningssystem, hvilket styrker deres position som en nøgleleverandør af teknologi inden for glukoseovervågningsløsninger.

- I oktober 2025 introducerede F. Hoffmann-La Roche Ltd en ny glukoseovervågningsløsning i Mellemøsten, der understøtter bredere anvendelse af avancerede overvågningsarbejdsgange i regionen.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 20.544,14 millioner |

| Omsætningsprognose i 2032 |

USD 32.774,18 millioner |

| Vækstrate (CAGR) |

6,9% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produkttype Outlook: Selvmonitorering af blodsukker (SMBG) teststrimler, Professionel brug af blodsukker teststrimler;

Efter Teknologiprincip Outlook: Elektrokemiske teststrimler, Kolorimetriske / Fotometriske teststrimler;

Efter Enzymteknologi Outlook: Glukoseoxidase (GOx), Glukosedehydrogenase (GDH) (FAD-afhængig GDH, NAD-afhængig GDH, PQQ-afhængig GDH, PQQ-afhængig GDH);

Efter Slutbruger Outlook: Hjemmepleje / Personlig brug, Hospitaler, Klinikker, Diagnostiske laboratorier;

Efter Distributionskanal Outlook: Hospitalsapoteker, Detailapoteker, Onlineapoteker, Offline / Direkte salg / Specialforsyningskanal |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Abbott Laboratories; F. Hoffmann-La Roche Ltd; LifeScan IP Holdings, LLC; ARKRAY Inc.; Ascensia Diabetes Care Holdings AG; AgaMatrix; Bionime; Sinocare; Trividia Health; Rossmax; Ypsomed; SD Biosensor Inc.; TaiDoc Technology; i-SENS Inc.; Omron Healthcare Co., Ltd.; Nova Biomedical; 77 Elektronika Kft.; OK Biotech Co., Ltd.; ACON Laboratories; Prodigy Diabetes Care, LLC |

| Antal sider |

340 |

Segmentering

Efter Produkttype

- Selvmonitorering af blodsukker (SMBG) teststrimler

- Professionel brug blodsukker teststrimler

Efter Teknologiprincip

- Elektrokemiske teststrimler

- Kolorimetriske / Fotometriske teststrimler

Efter Enzymteknologi

- Glukoseoxidase (GOx)

- Glukosedehydrogenase (GDH)

- FAD-afhængig GDH

- NAD-afhængig GDH

- PQQ-afhængig GDH

Efter Slutbruger

- Hjemmepleje / Personlig brug

- Hospitaler

- Klinikker

- Diagnostiske laboratorier

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Online apoteker

- Offline / Direkte salg / Specialforsyningskanal

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika