Oversigt over markedet for brystimplantater

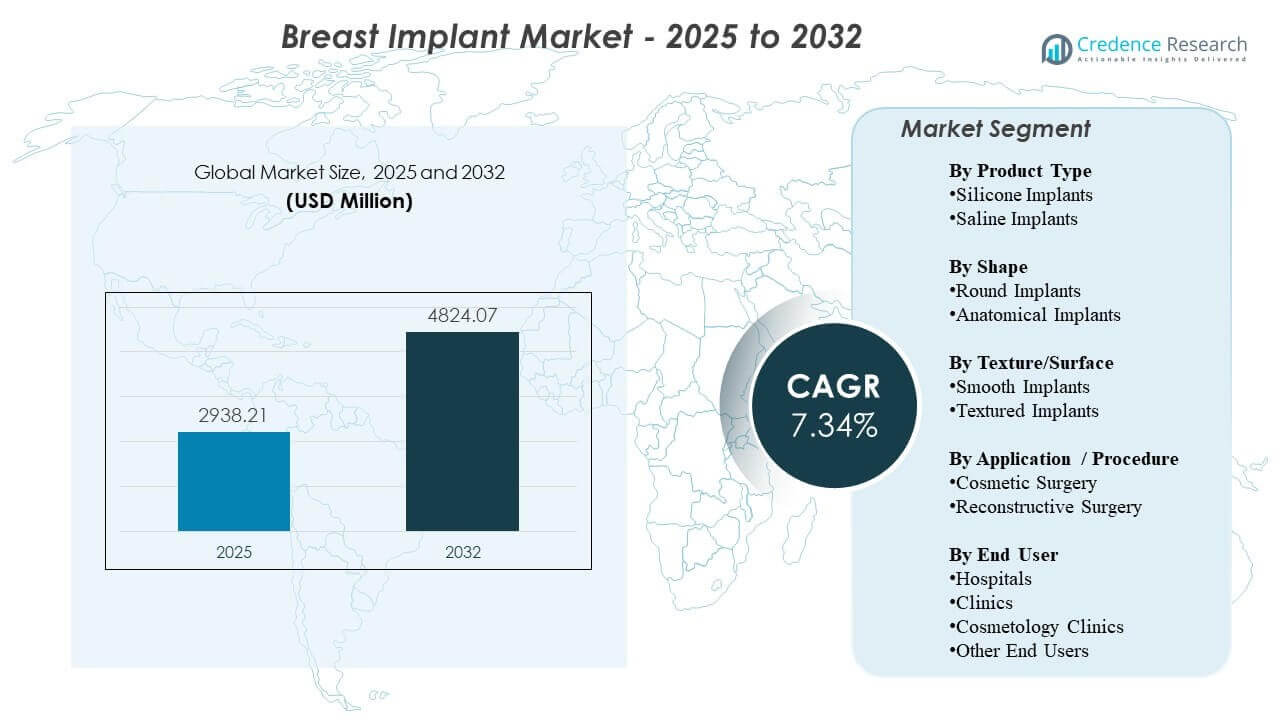

Den globale markedsstørrelse for brystimplantater blev estimeret til 2.938,21 millioner USD i 2025 og forventes at nå 4.824,07 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,34% fra 2025 til 2032. Efterspørgslen understøttes primært af vedvarende procedurevolumener inden for elektiv forstørrelse og rekonstruktion efter mastektomi, sammen med bredere accept af æstetiske indgreb og forbedret adgang til specialiseret kirurgisk pleje. Løbende produktinnovation inden for kohæsiv gelpræstation, implantatdesign og forfining af kirurgiske teknikker fortsætter med at styrke patient- og kirurgtillid, med Nordamerika og Europa som vigtige indtægtscentre på grund af modne leverandørøkosystemer og etablerede plejeveje.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for brystimplantater 2025 |

2.938,21 millioner USD |

| Brystimplantater marked, CAGR |

7,34% |

| Markedsstørrelse for brystimplantater 2032 |

4.824,07 millioner USD |

Vigtige markedstendenser og indsigter

- Nordamerika tegnede sig for 35,9% andel i 2025, understøttet af højere procedurevolumener og etableret specialiseret infrastruktur.

- Siliconeimplantater tegnede sig for ~86,2% andel i 2025, hvilket afspejler en stærk præference for naturligt udseende og følelse samt bred kirurgisk fortrolighed.

- Runde implantater havde ~83,3% andel i 2025, drevet af forudsigelig æstetik og bred egnethed på tværs af patientprofiler.

- Kosmetisk kirurgi repræsenterede ~76,6% andel i 2025, understøttet af elektiv efterspørgsel og voksende forventninger til tilpasning i forstørrelse.

- Hospitaler fangede ~48,1% andel i 2025, hvilket afspejler koncentrationen af rekonstruktive tilfælde og perioperative kapaciteter.

Segmentanalyse

Markedssegmentering indikerer en strukturelt stærk hældning mod etablerede implantatkonfigurationer og højvolumen elektive procedurer. Silikone forbliver den dominerende produktkategori, fordi den stemmer overens med patienternes forventninger til udseende og taktile resultater, mens runde former fortsætter med at lede på grund af forudsigelige resultater og bred tilgængelighed på tværs af størrelser og profiler. Disse dynamikker forstærkes af kirurgers komfort med standardprotokoller og en bred installeret base af mærker og produktfamilier, der understøtter gentagelige resultater.

På tværs af plejeindstillinger forbliver hospitalsystemer centrale for efterspørgslen på grund af deres rolle i komplekse rekonstruktionsforløb, tværfaglig pleje og postoperativ overvågningskapacitet. Samtidig fortsætter proceduremigrationen mod klinikker og kosmetologiorienterede udbydere i markeder, hvor elektiv kirurgi i stigende grad normaliseres, planlægningsbekvemmeligheden forbedres, og patientanskaffelse understøttes af brand-ledede kanaler. Overordnet set formes konkurrenceadskillelse i stigende grad af porteføljedybde, sikkerhedspositionering, kirurgisk uddannelse og evidensgenerering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Silikoneimplantater tegnede sig for den største andel på ~86,2% i 2025. Denne føring understøttes af patientpræference for et mere naturligt æstetisk resultat og reduceret synlig bølgedannelse i forhold til saltvandsmuligheder i mange anatomier. Kirurgers fortrolighed og standardiserede implantationsprotokoller gør også silikone til et standardvalg på tværs af højvolumenforstørrelsespraksis. Fortsat innovation i kohæsive gelformuleringer og skalkonstruktion styrker adoptionen ved at forbedre formfastholdelse og opfattet holdbarhed.

Indsigter efter Form

Runde implantater tegnede sig for den største andel på ~83,3% i 2025. Runde profiler vælges bredt på grund af forudsigelig fylde i den øvre pol og konsistente æstetiske resultater på tværs af forskellige patientmål. Bredere tilgængelighed på tværs af producenter og et dybt udvalg af størrelser og profiler understøtter enklere præoperativ planlægning og lageradgang for udbydere. Derudover opretholder brugervenligheden og den reducerede følsomhed over for rotation sammenlignet med anatomiske muligheder en stærk anvendelse i rutinemæssige forstørrelsesarbejdsgange.

Indsigter efter Tekstur/Overflade

Overfladepræference påvirkes i stigende grad af sikkerhedsopfattelser, kliniske retningslinjer og landespecifikke regulatoriske overvejelser. Udbydere prioriterer ofte implantatvalg, der er i overensstemmelse med institutionelle protokoller og patientrådgivningskrav, hvilket kan forme efterspørgslen mod almindeligt anvendte overflademuligheder inden for hvert marked. Valget forbliver også procedure- og anatomiafhængigt, især hvor kirurger optimerer for placering og kapseladfærd baseret på individuelle risikoprofiler. Som et resultat kan overflademix variere betydeligt efter geografi og praksistype.

Indsigter efter Anvendelse/Procedure

Kosmetisk kirurgi tegnede sig for den største andel på ~76,6% i 2025. Kosmetiske forstørrelsesvolumener overstiger typisk rekonstruktionsvolumener på grund af bredere adresserbar efterspørgsel og højere gennemløb af elektive procedurer i specialistpraksis. Patientbeslutningstagning formes i stigende grad af æstetisk tilpasning, kirurganbefalinger og forbedret adgang til konsultationsveje. Teknikforbedringer og bredere implantatporteføljer understøtter yderligere kosmetisk efterspørgsel ved at muliggøre mere skræddersyede resultater, der er tilpasset kropsproportioner og livsstilsforventninger.

Indsigter efter Slutbruger

Hospitaler tegnede sig for den største andel på ~48,1% i 2025. Hospitaler fører an på grund af deres koncentration af rekonstruktive procedurer, adgang til operationskapacitet og evne til at håndtere komplekse tilfælde, der kræver koordineret perioperativ pleje. De understøtter også standardiserede protokoller for infektionsforebyggelse, håndtering af uønskede hændelser og opfølgning, hvilket er vigtigt for patienter med højere sværhedsgrad. I mellemtiden fortsætter klinikker og kosmetologiklinikker med at udvide elektive volumener, hvor strømlinet planlægning, fokuserede servicelinjer og evner til at tiltrække patienter øger gennemløbet.

Markedsdrivere for brystimplantater

Udvidelse af elektive æstetiske procedurevolumener og normalisering af kosmetiske indgreb

Efterspørgslen efter æstetisk kirurgi fortsætter med at stige i mange markeder, da kosmetiske procedurer bliver mere socialt accepterede og understøttet af stærkere markedsføring fra udbydere og konsultationsveje. Større tilgængelighed af specialklinikker og forbedret adgang til planlægning hjælper med at omdanne interesse til procedurer. Finansieringsmuligheder og pakkeløsninger kan også reducere barrierer for elektive patienter. Dette understøtter en konsekvent grundlæggende efterspørgsel efter forstørrelsesprocedurer og gentagne udskiftningscyklusser.

- For eksempel beskrives Natrelle INSPIRA som den eneste glatte implantatsamling med 3 gummy gel-niveauer og 5 projektionmuligheder, og mærket angiver, at hvert implantat gennemgår en 12-dages produktionsproces med flere kvalitetskontroller, hvilket understøtter mere skræddersyet forstørrelsesplanlægning for elektive patienter.

Rekonstruktionsveje efter mastektomi og integration af tværfaglig kræftpleje

Rekonstruktive procedurer forbliver en vigtig efterspørgselssøjle, hvor brystkræftforekomst og behandlingsvolumener er høje, og rekonstruktion er integreret i kliniske veje. Hospitaler og specialiserede centre driver ofte dette segment gennem koordineret kirurgisk planlægning og struktureret opfølgning. Forbedrede kirurgiske teknikker og bredere implantatmuligheder understøtter bedre resultatkonsistens og patienttilfredshed. Disse faktorer opretholder samlet set en stabil udnyttelse ud over rent elektive indstillinger.

Produktinnovation og porteføljeudvidelse inden for gelpræstation og implantatdesign

Fremskridt inden for kohæsiv geladfærd, skalarkitektur og størrelses-/profilbredde muliggør mere skræddersyede resultater, der stemmer overens med patientens anatomi og æstetiske mål. Producenter differentierer også gennem uddannelsesprogrammer, vejledning i kirurgisk teknik og opbygning af post-markedsevidens. Forbedrede designvalg understøtter kirurgens tillid og udvider kandidatens egnethed. Innovation understøtter også premium positionering i segmenter, hvor patientens betalingsvillighed er højere.

- For eksempel angiver Establishment Labs, at Motiva har leveret næsten 4 millioner enheder siden 2010 i over 85 lande, mens dens portefølje understøttes af over 200 patentansøgninger i 20 patentfamilier og mere end 100 kliniske og videnskabelige undersøgelser, hvilket understreger omfanget og den dokumenterede dybde af dens innovationsplatform.

Vækst af specialklinikker og effektivitetsdrevne leveringsmodeller

Udvidelse af udbydere på tværs af klinikker og kosmetologiorienterede miljøer forbedrer adgangen og forkorter tiden til procedure for elektive patienter. Operationel effektivitet, standardiserede arbejdsprocesser og fokuserede servicelinjer kan øge gennemstrømningen og forbedre patientoplevelsen. Denne model understøtter også lokal markedsindtrængning, hvor hospitaler prioriterer procedurer med højere sværhedsgrad. Som et resultat kan kanalblandingen diversificeres, mens det samlede antal procedurer stiger.

Udfordringer på markedet for brystimplantater

Regulatorisk kontrol og løbende sikkerhedsovervejelser skaber operationel og omdømmemæssig kompleksitet for producenter og udbydere. Skiftende vejledninger, mærkningsforventninger og krav til patientrådgivning kan påvirke produktvalg og forsinke adoptionen af visse implantatkarakteristika. Udbydere kan reagere ved at stramme protokoloverholdelse og lægge vægt på informeret samtykke, hvilket kan forlænge beslutningscyklussen og påvirke konverteringsraterne. Disse faktorer kan også øge omkostningerne og indsatsen, der kræves for at opretholde evidensgenerering og overholdelse.

- For eksempel viste 3-års data indsendt til FDA, at Establishment Labs’ Motiva SmoothSilk-implantater havde en 0,5% Kaplan-Meier risiko for Baker grad III/IV kapselkontraktur, en 0,6% risiko for mistænkt eller bekræftet brud og en 6,1% reoperationsrate i den primære augmentationskohorte af 451 patienter.

Retssagseksponering, opfattelsesrisici ved enheder og variation i postoperative resultater kan påvirke efterspørgsel og købsbeslutninger. Udbydere skal balancere patientforventninger med klar risikokommunikation og opfølgningsplanlægning, især i elektive omgivelser. Forsyningskontinuitet og portefølje tilgængelighed kan også forme markedsdynamikken, når producenter gennemgår kommercielle overgange eller fokusændringer. Derudover kan omkostningsfølsomhed i nogle regioner begrænse penetration af premiumprodukter og påvirke ASP-væksten.

Tendenser og muligheder på markedet for brystimplantater

Personalisering og resultatdrevet planlægning bliver mere centrale, da patienter i stigende grad forventer implantatvalg tilpasset anatomi, livsstil og langsigtede æstetiske mål. Dette understøtter efterspørgslen efter bredere produktporteføljer og mere strukturerede konsultationsarbejdsgange. Vækst i specialistuddannelse og teknikforfining forbedrer også resultatkonsistensen, hvilket kan understøtte højere patienttillid og vedvarende procedureintention. Over tid kan praksisser, der standardiserer patientuddannelse og opfølgning, forbedre konvertering og fastholdelse.

- For eksempel oplyser Mentor, at deres MemoryShape-brystimplantater kan vælges gennem konsultationsbaserede størrelsesværktøjer som BodyLogic-systemet og MENTOR Volume Sizing System, mens deres multicenter kerneundersøgelse indskrev 955 patienter til 10 års opfølgning og fandt, at 97% af patienterne sagde efter seks år, at de ville gentage proceduren.

Muligheder for premiumisering fortsætter, hvor patienter værdsætter opfattet kvalitet, mærketillid og evidensbaseret ydeevne. Producenter, der investerer i kirurguddannelse, virkelige resultater og serviceunderstøttelse, kan styrke positioneringen og udvide andelen i højværdisegmenter. Udvidelse til underpenetrerede geografier gennem distributørnetværk og lokaliseret træning kan også låse op for ekstra volumen. Derudover kan udvikling af rekonstruktionsadgang og vejintegrering øge udnyttelsen i hospitalledede kanaler.

Regionale Indsigter

Nordamerika (36,4% andel, 2025)

Nordamerika forbliver den største indtægtsregion på grund af høje procedurevolumener, stærk kirurgtæthed og et modent økosystem af hospitaler og specialklinikker. Efterspørgslen understøttes af etablerede elektive augmentationsveje og strukturerede rekonstruktionsprotokoller i store sundhedssystemer. Udbydernes fortrolighed med et bredt udvalg af implantatporteføljer understøtter stabil anvendelse på tværs af patientprofiler. Konkurrenceintensiteten er høj, med differentiering drevet af porteføljedybde, klinisk uddannelse og brandtillid.

Europa (22,3% andel, 2025)

Europa er præget af heterogene landespecifikke dynamikker, der påvirker procedurevolumener, plejeindstillinger og produktmix. Specialnetværk og rekonstruktionsveje understøtter stabil grundlæggende efterspørgsel, mens elektiv adoption varierer med overkommelighed og lokale praksismønstre. Udbydere lægger ofte vægt på protokoloverholdelse og patientrådgivning, hvilket former implantatvalg og opfølgningsstandarder. Markedspræstationen understøttes af stabil klinisk kapacitet og fortsat præference for forudsigelige resultater.

Asien og Stillehavsområdet (15,6% andel, 2025)

Efterspørgslen i Asien og Stillehavsområdet vokser, da kapaciteten til elektive procedurer øges i større bycentre, og specialkliniknetværk udvider adgangen. Stigende disponible indkomster og en højere villighed til at bruge penge på æstetiske resultater understøtter augmentationsvolumener på tværs af flere lande. Udbyderudvidelse og træning forbedrer proceduretilgængeligheden ud over top-tier metropoler, hvilket understøtter bredere adoption. Produktvalg påvirkes af brandpositionering, udbyderens tillid og patientens præference for skræddersyede resultater.

Latinamerika (14,2% andel, 2025)

Latinamerika drager fordel af stærke æstetiske procedurekulturer og etablerede efterspørgselscentre, der understøtter høj elektiv procedureintensitet. Private klinikker spiller en stor rolle, med patientanskaffelse understøttet af omdømme, henvisninger og servicebekvemmelighed. Medicinsk turisme bidrager i udvalgte markeder, hvor specialistkompetence og konkurrencedygtige priser tiltrækker efterspørgsel på tværs af grænser. Økonomisk ustabilitet kan skabe udsving i elektivt forbrug, hvilket påvirker proceduretider og produktvalg.

Mellemøsten & Afrika (11,5% andel, 2025)

Efterspørgslen i Mellemøsten & Afrika er mere koncentreret i private sundhedshubs og højindkomstgeografier, hvor infrastrukturen for elektiv kirurgi er veludviklet. Væksten understøttes af medicinsk turisme, udvidet kapacitet i private hospitaler og stigende specialisering inden for kosmetisk og rekonstruktiv pleje. I dele af Afrika begrænser overkommelighed og adgangspunkter penetration og skævvrider efterspørgslen mod bycentre. Leverandørpartnerskaber og lokaliseret træning påvirker adoption, hvor specialistkapaciteten stadig er under udvikling.

Konkurrencelandskab

Konkurrencen formes af porteføljebredde, kirurguddannelse, sikkerhedspositionering og evnen til at understøtte konsistente resultater på tværs af augmentation og rekonstruktion. Førende virksomheder konkurrerer gennem differentieret implantatdesign, langsigtet evidensopbygning og servicemodeller, der styrker kirurgens tillid og patientens tillid. Kanalstrategi er også vigtig, med virksomheder, der optimerer dækning på tværs af hospitaler, specialklinikker og distributørnetværk. Brandværdi og klinisk støtteinfrastruktur forbliver kritiske differentieringsfaktorer i højværdimarkeder.

AbbVie Inc. / Allergan Aesthetics understreger porteføljens omfang og brand-drevet positionering understøttet af bred kirurgengagement og strukturerede uddannelsesinitiativer. Virksomhedens tilgang fokuserer ofte på at styrke produktets troværdighed, muliggøre standardiseret teknikanvendelse og opretholde efterspørgsel gennem stærk praksisstøtte og patientrettet opmærksomhed. Porteføljens dybde på tværs af størrelser og profiler hjælper med at imødekomme forskellige patientanatomier og æstetiske mål. Denne positionering understøtter konkurrenceevnen på modne markeder, hvor udbyderpræference og patientgennemtræk kan have en betydelig indflydelse på markedsandel.

Brancheforskning og vækstrapporten inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I oktober 2025 annoncerede Allergan Aesthetics, et AbbVie-selskab, at Natrelle blev tildelt en leverandøraftale fra Vizient, der forbinder brystimplantatmærket med Vizients brede netværk af sundhedsorganisationer i hele USA.

- I marts 2025 annoncerede Establishment Labs S.A. et brandpartnerskab med Meghan Trainor efter hendes Motiva Implants-procedure, hvilket støtter synligheden for deres brystæstetikplatform.

- I december 2024 modtog Mentor Worldwide LLC, en del af Johnson & Johnson MedTech, amerikansk FDA-godkendelse for MENTOR MemoryGel Enhance Brystimplantater til primær og revisionsrekonstruktionskirurgi hos kvinder efter mastektomi.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 2,938.21 millioner |

| Omsætningsprognose i 2032 |

USD 4,824.07 millioner |

| Vækstrate (CAGR) |

7,34% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produkttype: Silikoneimplantater, Saltvandsimplantater;

Efter Form: Runde Implantater, Anatomiske Implantater;

Efter Tekstur/Overflade: Glatte Implantater, Teksturerede Implantater;

Efter Anvendelse/Procedure: Kosmetisk Kirurgi, Rekonstruktiv Kirurgi;

Efter Slutbruger: Hospitaler, Klinikker, Kosmetologiklinikker, Andre Slutbrugere |

| Regionalt omfang |

Nordamerika, Europa, Asien-Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| Antal sider |

335 |

Segmentering

Efter Produkttype

- Silikoneimplantater

- Saltvandsimplantater

Efter Form

- Runde Implantater

- Anatomiske Implantater

Efter Tekstur/Overflade

- Glatte Implantater

- Teksturerede Implantater

Efter Anvendelse/Procedure

- Kosmetisk Kirurgi

- Rekonstruktiv Kirurgi

Efter Slutbruger

- Hospitaler

- Klinikker

- Kosmetologiklinikker

- Andre slutbrugere

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika