Markedsoversigt

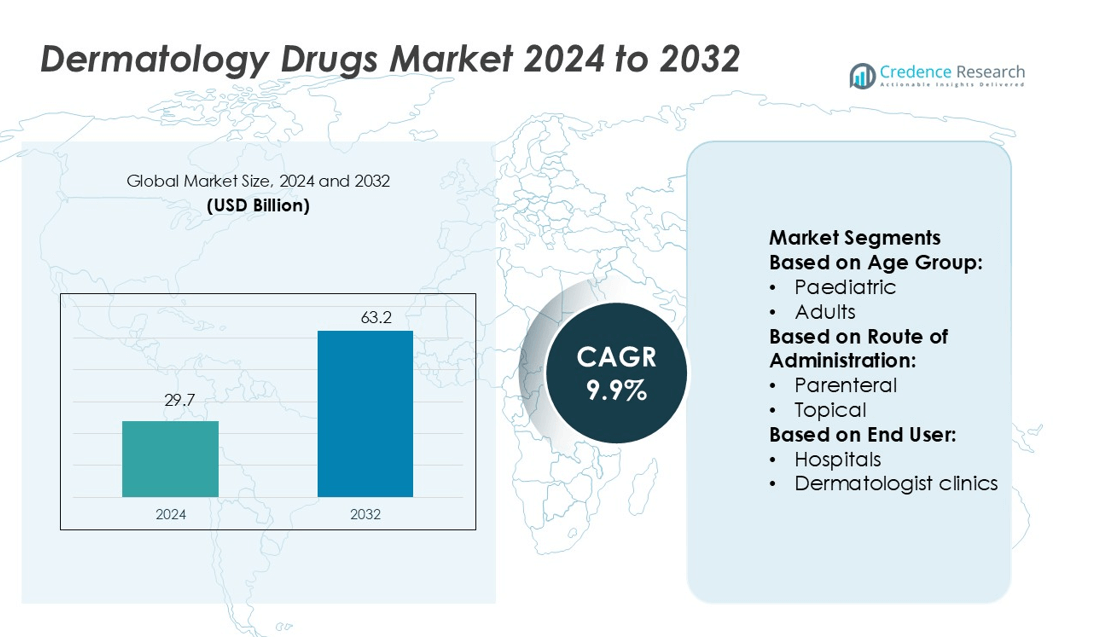

Markedet for dermatologiske lægemidler blev værdisat til 29,7 milliarder USD i 2024 og forventes at nå 63,2 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9,9% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for dermatologiske lægemidler Størrelse 2024 |

29,7 milliarder USD |

| Marked for dermatologiske lægemidler, CAGR |

9,9% |

| Marked for dermatologiske lægemidler Størrelse 2032 |

63,2 milliarder USD |

Markedet for dermatologiske lægemidler formes af store aktører som AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall og GlaxoSmithKline. Disse virksomheder fokuserer på at udvide biologiske lægemidler, målrettede terapier og avancerede topiske løsninger for at imødekomme kroniske hudlidelser. Strategiske investeringer i forskning og udvikling, produktlanceringer og partnerskaber styrker deres konkurrencepositioner. Nordamerika leder det globale marked med en andel på 35,2%, understøttet af stærk sundhedsinfrastruktur, høje behandlingsadoptionsrater og kontinuerlige regulatoriske godkendelser. Denne ledelse forstærkes yderligere af et veletableret distributionsnetværk og hurtig optagelse af innovative dermatologiske lægemidler.

Markedsindsigt

- Markedet for dermatologiske lægemidler blev værdisat til 29,7 milliarder USD i 2024 og forventes at nå 63,2 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9,9%.

- Den stigende forekomst af kroniske hudlidelser som psoriasis og eksem driver efterspørgslen efter avancerede biologiske lægemidler og topiske terapier.

- Øgede investeringer i forskning og udvikling, strategiske samarbejder og nye produktlanceringer styrker konkurrencen blandt førende globale virksomheder.

- Høje behandlingsomkostninger og strenge regulatoriske krav begrænser markedsvæksten i prisfølsomme regioner.

- Nordamerika leder med en andel på 35,2%, efterfulgt af Europa og Asien-Stillehavsområdet, mens det biologiske segment dominerer med stærk optagelse i både hospitaler og klinikker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter aldersgruppe

Voksne har den dominerende andel på markedet for dermatologiske lægemidler. Høj forekomst af akne, psoriasis, eksem og hudkræft blandt den voksne befolkning driver dette segment. Voksne søger ofte hurtigere lindring og langsigtede behandlingsmuligheder, hvilket understøtter stærk efterspørgsel efter biologiske lægemidler og målrettede terapier. Øget bevidsthed, hyppige besøg hos dermatologer og øget brug af receptbaserede produkter styrker denne gruppes markedsposition. Farmaceutiske virksomheder fokuserer på voksen-specifikke formuleringer med forbedret effektivitet og minimale bivirkninger, hvilket yderligere understøtter væksten.

- For eksempel gennemførte AstraZeneca en afsluttet fase 2-undersøgelse (FRONTIER-2; NCT04212169) af MEDI3506 (tozorakimab) i 148 voksne (alder 18–65) med moderat til svær atopisk dermatitis.

Efter administrationsvej

Topisk administration fører markedet med den største andel. Nem anvendelse, direkte virkning på det berørte område og færre systemiske bivirkninger gør det til det foretrukne valg. Topiske cremer, geler og salver er bredt anvendt til tilstande som akne, dermatitis og svampeinfektioner. Tilgængelighed uden recept øger adoptionsraterne, især i tidlige stadier eller milde tilfælde. Kontinuerlige fremskridt inden for lægemiddelleveringssystemer, herunder nanoemulsioner og transdermale plastre, forbedrer yderligere behandlingseffektiviteten og patientens overholdelse.

- For eksempel leveres Dermavants VTAMA-creme 1% i 60-gram tuber med 10 mg tapinarof pr. gram, og dens ADORING-3 LTE indskrev 728 patienter, der viste et gennemsnitligt 80-dages behandlingsfrit interval efter clearance.

Efter Slutbruger

Hospitaler dominerer markedet for dermatologiske lægemidler efter slutbruger. Hospitaler håndterer alvorlige eller kroniske hudtilstande, der kræver avanceret behandling og specialiseret pleje. Stærk klinisk infrastruktur, adgang til dygtige dermatologer og bedre tilgængelighed af biologiske lægemidler og immunterapier understøtter denne førerposition. Hospitaler håndterer også store patientvolumener og letter tidlig diagnose gennem avancerede diagnostiske værktøjer. Udvidet adgang til sundhedspleje og stigende forekomst af hudlidelser styrker efterspørgslen efter hospitalsbaseret behandling, hvilket gør dette segment til en vigtig indtægtskilde.

Vigtige Vækstdrivere

Stigende Forekomst af Hudlidelser

Den stigende forekomst af kroniske hudtilstande som akne, psoriasis, eksem og dermatitis driver efterspørgslen efter dermatologiske lægemidler. Urbanisering, forurening og ændrede livsstilsmønstre forværrer hudens sundhed. Øget bevidsthed om tidlig behandling får patienter til at søge lægehjælp oftere. Farmaceutiske virksomheder udvider produktporteføljer for at målrette flere hudproblemer med avancerede terapier. Fremskyndede regulatoriske godkendelser for nye dermatologiske lægemidler understøtter også markedsvæksten. Disse faktorer skaber en stabil stigning i receptfrekvenser og salg af dermatologiske lægemidler globalt.

- For eksempel målretter Roches Erivedge (vismodegib) basalcellekarcinom ved at hæmme Hedgehog-vejen. I kliniske forsøg med 96 patienter blev der observeret 30 % delvis respons i metastatiske tilfælde og 43 % respons i lokalt avancerede tilfælde.

Fremskridt i Lægemiddelformuleringer og Leveringssystemer

Innovative lægemiddelformuleringer og målrettede leveringssystemer forbedrer behandlingseffektiviteten. Topiske formuleringer med forbedret hudpenetration og reducerede bivirkninger vinder stærk adoption. Biologiske og småmolekylære lægemidler udvider behandlingsmulighederne for alvorlige tilstande som psoriasis og atopisk dermatitis. Nanoteknologi og transdermale plastre tilbyder bedre absorption og kontrolleret lægemiddelfrigivelse. Disse udviklinger forbedrer patientens overholdelse og terapeutiske resultater. Farmaceutiske virksomheder investerer i F&U for at bringe mere personlige dermatologiske løsninger på markedet, hvilket styrker den samlede industrivækst.

- For eksempel blev AbbVie’s RINVOQ® (upadacitinib) godkendt af den amerikanske FDA i 2022 til moderat til svær atopisk dermatitis for patienter på 12 år og ældre.

Udvidelse af Kosmetisk Dermatologi og Æstetiske Behandlinger

Den voksende interesse for hudpleje og æstetiske procedurer øger efterspørgslen efter dermatologiske lægemidler. Æstetisk dermatologi fokuserer på anti-aging, pigmentkorrektion og arreduktionsbehandlinger. Den stigende popularitet af minimalt invasive procedurer understøtter brugen af topiske og injicerbare formuleringer. Forbrugerne investerer i stigende grad i forebyggende og vedligeholdende hudpleje, ikke kun behandling. Klinikker og hospitaler anvender kombinationsbehandlinger, der parrer lægemidler med procedurer for hurtigere resultater. Denne skift mod æstetisk og forebyggende pleje skaber nye indtægtsstrømme for lægemiddelproducenter og serviceudbydere.

Vigtige Tendenser & Muligheder

Biologiske og Målrettede Terapier Vinder Frem

Biologiske lægemidler transformerer behandlingslandskabet for kroniske hudsygdomme. Disse lægemidler målretter specifikke immunveje og leverer højere effektivitet med færre systemiske bivirkninger. Deres stærke anvendelse i psoriasis- og eksembehandling former nye kliniske standarder. Farmaceutiske virksomheder udvider pipelines med monoklonale antistoffer og immunmodulatorer. Denne tendens skaber muligheder for virksomheder til at udvikle nicheprodukter, der adresserer uopfyldte kliniske behov, styrker markeds konkurrence og patientresultater.

- For eksempel, i OLYMPIA 1 og 2 forsøgene i prurigo nodularis (n > 500), opnåede 56 % og 49 % af Nemluvio-behandlede patienter ≥ 4-punkts kløereduktion i uge 16, mod 16 % i placebogruppen.

Voksende Teledermatologi og Digital Sundhedsintegration

Teledermatologiplatforme forbedrer patientadgangen til hudpleje, især i underbetjente regioner. Digitale værktøjer muliggør fjern diagnose, receptstyring og behandlingsmonitorering. Denne tilgang forbedrer patientkomfort og lægeeffektivitet. Integration af AI-drevet billedanalyse understøtter tidlig opdagelse og personlige behandlingsanbefalinger. Den stigende anvendelse af telemedicin skaber nye distributions- og engagementskanaler for dermatologiske lægemidler, hvilket øger deres rækkevidde og adoptionsrater.

- For eksempel annoncerede Bausch’s Ortho Dermatologics tilføjelsen af fire nye produkter (Solodyn ER, Renova 0,02%, Loprox shampoo, BenzEFoam) for at bringe det samlede produktantal til 15 på telemedicinsiden.

Stærk Efterspørgsel i Nye Markeder

Stigende sundhedsudgifter i nye økonomier driver udvidelsen af markedet for dermatologiske lægemidler. Større forsikringsdækning, regeringsinitiativer inden for sundhedspleje og stigende antal dermatologiske klinikker forbedrer behandlingsadgangen. Voksende middelklassepopulationer er mere opmærksomme på hudpleje og villige til at bruge penge på kvalitetsbehandlinger. Lokale og globale farmaceutiske virksomheder træder ind på disse markeder gennem strategiske partnerskaber og produktlanceringer, hvilket skaber betydelige vækstmuligheder.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Behandlinger

Biologiske og målrettede terapier tilbyder stærk effektivitet, men forbliver dyre. Høje behandlingsomkostninger begrænser patientadgangen, især i lav- og mellemindkomstlande. Mange sundhedssystemer mangler refusionsdækning for premium dermatologiske lægemidler. Prisfølsomhed påvirker adoptionsrater, hvilket tvinger virksomheder til at balancere innovation med overkommelighed. Udfordringen med omkostningskontrol fortsætter med at hindre udbredt brug af avancerede terapier.

Regulatoriske forhindringer og patentbarrierer

Strenge regulatoriske krav til dermatologiske lægemidler forsinker produktgodkendelser og markedsadgang. Lange kliniske forsøgsperioder øger udviklingsomkostningerne og forsinker innovation. Patentbeskyttelse begrænser adgangen til generiske og biosimilære produkter, hvilket begrænser konkurrencen. Mindre virksomheder har større vanskeligheder med at navigere i komplekse overholdelsesrammer. Disse regulatoriske og IP-udfordringer skaber markedsadgangsbarrierer og kan forsinke den samlede markedsudvidelse.

Regional analyse

Nordamerika

Nordamerika har en 35,2% andel af markedet for dermatologiske lægemidler og fører globalt på grund af stærk sundhedsinfrastruktur og hurtig lægemiddelinnovation. Regionen nyder godt af høj bevidsthed om hudsundhed, avanceret dermatologisk forskning og en stor base af dermatologer. USA driver det meste af efterspørgslen, understøttet af FDA-godkendelser og øget adgang til biologiske lægemidler. Canadas vækst er drevet af bedre forsikringsdækning og udvidelse af dermatologiklinikker. Stigende tilfælde af kroniske hudsygdomme som psoriasis og akne styrker også markedsindtrængning og opretholder langsigtet efterspørgsel efter receptpligtige og håndkøbslægemidler.

Europa

Europa tegner sig for 28,4% af den globale markedsandel, understøttet af en stærk regulatorisk ramme og udvidelse af kliniske forskningsprogrammer. Tyskland, Frankrig og Storbritannien fører efterspørgslen på grund af avancerede sundhedssystemer og stigende brug af målrettede dermatologiske lægemidler. Regeringens refusionspolitikker for kroniske hudsygdomme og tidlig adoption af biologiske lægemidler driver væksten. Regionen fokuserer også på personlige behandlingsmetoder og avancerede formuleringer. Voksende forbrugerpræference for topiske lægemidler og stærke samarbejder mellem farmaceutiske virksomheder og forskningsinstitutioner understøtter vedvarende markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har 24,6% af markedsandelen, drevet af stigende disponible indkomster og udvidet adgang til sundhedspleje. Kina, Japan, Indien og Sydkorea fører den regionale efterspørgsel på grund af stigende forekomst af hudsygdomme, forbedrede dermatologiske tjenester og voksende kosmetisk bevidsthed. Stærke investeringer i sundhedsinfrastruktur og lokal produktion fremskynder tilgængeligheden af lægemidler. Regeringer støtter også overkommelige dermatologiske behandlinger, hvilket øger patientadgangen. En voksende aldrende befolkning og højere forekomst af eksem og akne fremmer yderligere markedsvækst på tværs af både by- og semi-urbane områder i regionen.

Latinamerika

Latinamerika fanger 6,8% af markedet for dermatologiske lægemidler, med Brasilien og Mexico som driver regional vækst. Udvidet sundhedsdækning, urbanisering og voksende bevidsthed om hudpleje understøtter efterspørgslen. Regionen oplever højere adoption af generiske og overkommelige mærkevarer, hvilket gør behandlinger mere tilgængelige. Dermatologiklinikker og telemedicinplatforme udvider sig i større byer og forbedrer patientadgangen. Stigende solrelaterede tilstande, herunder melanom og andre hudlidelser, øger behovet for effektive terapier og skaber muligheder for både multinationale og regionale lægemiddelproducenter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør 5,0% af den globale markedsandel, med stabil vækst understøttet af øgede investeringer i sundhedssektoren. Golfstaterne fører an i adoptionen på grund af højere udgifter til dermatologiske tjenester og moderne sundhedsfaciliteter. Øget bevidsthed om hudsygdomme, stigende efterspørgsel efter kosmetisk dermatologi og voksende medicinsk turisme styrker markedsudsigterne. I Afrika opstår væksten gennem donorfinansierede sundhedsprogrammer og forbedret adgang til basale dermatologiske lægemidler. Regionen forventes at se stærkere farmaceutiske samarbejder og udvidelser af distributionsnetværk.

Markedssegmenteringer:

Efter aldersgruppe:

Efter administrationsvej:

Efter slutbruger:

- Hospitaler

- Dermatologiske klinikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for dermatologiske lægemidler er meget konkurrencepræget, med førende aktører som AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall og GlaxoSmithKline. Markedet for dermatologiske lægemidler er kendetegnet ved stærk innovation, strategisk ekspansion og stigende konkurrence. Virksomheder fokuserer på at udvikle avancerede biologiske lægemidler, målrettede terapier og nye topiske formuleringer til behandling af kroniske hudsygdomme som psoriasis, eksem, akne og hudkræft. Strategiske investeringer i forskning og udvikling driver introduktionen af næste generations lægemidler med forbedret effektivitet og sikkerhedsprofiler. Mange aktører anvender digitale platforme for at forbedre patientengagement og behandlingsadhærens. Fusioner, opkøb og partnerskaber styrker distributionsnetværk og understøtter indtræden på nye markeder. Biologiske lægemidler og immunmodulatorer forbliver centrale for markedsvæksten, understøttet af stærke regulatoriske godkendelser og udvidelse af kliniske pipelines.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- AstraZeneca

- Dermavant Sciences

- Hoffmann La Roche

- AbbVie

- Galderma

- Bausch Health

- Eli Lilly and Company

- Amgen

- Almirall

- GlaxoSmithKline

Seneste udviklinger

- I august 2025 blev Zenara Pharma Private Limited godkendt af FDA i USA som den første FDA-godkendte generiske ækvivalent til Almatica Pharmas produkt. Det blev tildelt Competitive Generic Therapy (CGT) betegnelse, som gav 180 dages eksklusivitet på det amerikanske marked.

- I juni 2025 annoncerede Advent International, at de har underskrevet en endelig aftale om at investere gennem primære og sekundære transaktioner for at erhverve en betydelig minoritetsandel i Felix Pharmaceuticals.

- I august 2024 lancerede Sun Pharmaceutical Industries Ltd. STARIZO, en antibakteriel behandling til bekæmpelse af akutte bakterielle hud- og hudstrukturinfektioner forårsaget af lægemiddelresistente bakterier som MRSA i Indien. Medicinen tilbyder bekvemmeligheden ved en daglig dosering i seks dage, hvilket gør det lettere for patienter end traditionelle behandlinger, der kræver hyppigere dosering over længere perioder.

- I januar 2024 indgik Pfizer Inc. et partnerskab med Glenmark Pharmaceuticals for at introducere abrocitinib, også kendt som CIBINQO, en oral behandling for atopisk dermatitis i Indien. Denne behandling giver hurtig lindring af kløe og vedvarende sygdomskontrol for patienter, der lider af denne kroniske hudtilstand.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Aldersgruppe, Administrationsvej, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn

- Markedet vil udvide sig med stigende efterspørgsel efter biologiske og målrettede terapier.

- Virksomheder vil fokusere på personaliserede dermatologiske behandlinger for bedre patientresultater.

- Digitale sundhedsplatforme vil forbedre behandlingsadhærens og overvågning.

- F&U-investeringer vil stige for at støtte lanceringen af avancerede lægemiddelformuleringer.

- Regulatoriske godkendelser for innovative terapier vil accelerere markedsindtrængen.

- Udvidelse til nye markeder vil øge global adgang til dermatologiske lægemidler.

- Kombinationsterapier vil vinde frem til håndtering af komplekse hudtilstande.

- Biologiske og immunmodulatorer vil forblive nøglefaktorer for konkurrencemæssig vækst.

- Strategiske samarbejder vil styrke kliniske pipelines og global rækkevidde.

- Patientbevidsthed og tidlig diagnose vil drive højere behandlingsadoption.