Oversigt over markedet for hjernetumordiagnostik:

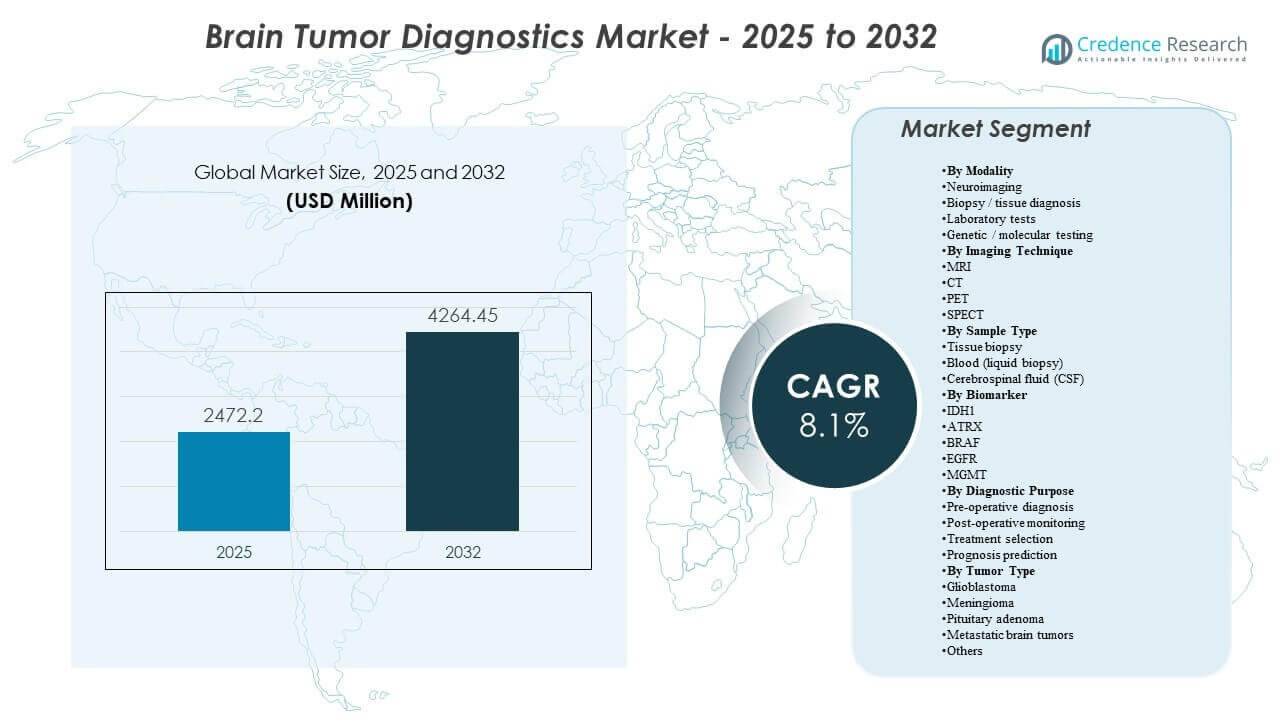

Den globale markedsstørrelse for hjernetumordiagnostik blev estimeret til USD 2472,2 millioner i 2025 og forventes at nå USD 4264,45 millioner i 2032, med en årlig vækstrate (CAGR) på 8,1% fra 2025 til 2032. Efterspørgslen styrkes af en stigende afhængighed af billedbaseret beslutningstagning på tværs af hele plejevejen, fra den indledende mistanke og kirurgisk planlægning til overvågning efter behandling, hvor gentagne scanninger er klinisk rutine. Øget inddragelse af molekylære markører i klassificering og behandlingsvalg skubber også mere standardiserede testarbejdsgange på tværs af hospitaler og referencelaboratorier.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for hjernetumordiagnostik 2025 |

USD 2472,2 millioner |

| Markedsvækst for hjernetumordiagnostik, CAGR |

8,1% |

| Markedsstørrelse for hjernetumordiagnostik 2032 |

USD 4264,45 millioner |

Vigtige markedstendenser og indsigter

- Markedet for hjernetumordiagnostik forventes at udvide sig med en årlig vækstrate på 8,1% (2025–2032), hvilket afspejler en vedvarende diagnostisk intensitet på tværs af billeddannelse, vævsdiagnose og molekylær profilering.

- Neuroimaging proxy (billedteknik) repræsenterede 52,6%, hvilket understreger den centrale rolle af MRI/CT/PET/SPECT i førstelinjedetektion og langvarig overvågning.

- Glioblastom udgjorde 29,4% (2025), understøttet af høj diagnostisk kompleksitet, hyppige opfølgningsbehov og terapi-planlægningsafhængighed af billed- og biomarkørresultater.

- Nordamerika havde 40,7% (2025), drevet af avanceret billeddannelsespenetration, høj specialisttæthed og tidligere adoption af integrerede radiologi-patologi-molekylære arbejdsgange.

- EGFR-ændringer rapporteres i omkring 60% af glioblastomtilfælde, hvilket understøtter rutinemæssig inddragelse af test af handlingsrettede markører i profileringsstrategier, hvor det er tilgængeligt.

Segmentanalyse

Diagnostiske arbejdsgange i hjernetumorer er i stigende grad struktureret omkring billeddannelses-først veje, hvor neuroimaging etablerer mistanke, guider biopsiplanlægning og understøtter behandlingsresponsopfølgning over tid. Højere scanningsfrekvens i aggressive tumorer styrker udnyttelsen af installeret billeddannelseskapacitet, hvilket opmuntrer til opgraderinger, der forbedrer gennemløb, standardisering og fortolkningsevne. Ved siden af billeddannelse forbliver vævsdiagnose essentiel, når det er muligt, især for at bekræfte histologi og muliggøre nedstrøms biomarkørtestning, der former risikostratificering og terapivalg.

Molekylær og genetisk testning får en større rolle, da klinisk praksis bevæger sig mod subtype-drevet håndtering, med markører brugt til at forfine klassifikation, støtte behandlingsvalg og forbedre prognostisk sikkerhed. Denne ændring øger efterspørgslen efter integrerede testarbejdsgange, der forbinder radiologiske fund med patologiske og molekylære resultater, hvilket forbedrer rapporteringskonsistens på tværs af multisite sundhedssystemer. Over tid forventes denne integration at øge værdibidraget fra avancerede laboratorieanalyser, selv når billeddannelse forbliver indgangspunktet for de fleste patienter.

Ved Modalitet Indsigter

Neuroimaging leder modalitetsefterspørgslen, fordi de fleste mistænkte hjernetumorforløb begynder med billedbaseret detektion og karakterisering, efterfulgt af billedstyret klinisk beslutningstagning. Neuroimaging-proxyen (billedteknik) tegnede sig for ~52,6%, hvilket afspejler den høje afhængighed af MRI/CT/PET/SPECT på tværs af diagnose, præoperativ planlægning og overvågning. Biopsi og vævsdiagnose forbliver kritiske for bekræftelse og gradering, når det er klinisk muligt, mens laboratorietests og genetisk eller molekylær testning øger i betydning, da klassifikations- og behandlingsbeslutninger bliver mere biomarkør-drevne.

Ved Billedteknik Indsigter

MRI prioriteres typisk til evaluering af hjernetumorer på grund af dens blødtvævskontrast og fleksibilitet på tværs af avancerede sekvenser, der bruges til læsionskarakterisering og kirurgisk planlægning. CT forbliver vigtig for hurtig evaluering i akutte situationer og supplerer MRI, hvor hastighed og adgang er nøglebegrænsninger. PET bruges selektivt til at støtte metabolisk vurdering og responsvurdering i specifikke kliniske sammenhænge, mens SPECT forbliver mere begrænset og har tendens til at blive brugt, hvor PET-adgang er begrænset eller til snævrere funktionelle indikationer. Denne blanding understøtter omkring 52,6% billedteknikandel ved at opretholde høj scanningsfrekvens i både indledende undersøgelser og langvarig opfølgning.

Ved Prøvetype Indsigter

Vævsbiopsi forbliver den mest definitive prøvetype, når det er passende, hvilket muliggør histopatologi og bekræftende molekylære undersøgelser, der direkte påvirker behandlingsforløb. Blodbaseret testning tiltrækker opmærksomhed som en minimalt invasiv tilgang, der kunne støtte langvarig overvågning, selvom adoption afhænger af klinisk validering og lokal refusion. CSF-prøvetagning understøtter specifikke kliniske scenarier og kan supplere molekylær vurdering, hvor tumorbiologi eller klinisk præsentation gør CSF-analyse relevant, især i CNS-fokuserede forløb, hvor gentagen vurdering er nødvendig.

Ved Biomarkør Indsigter

IDH1, ATRX, BRAF, EGFR og MGMT er almindeligt refererede biomarkører, fordi de understøtter mere raffineret klassifikation og kan informere behandlingsstrategi og prognose i relevante tumorkontekster. Biomarkørvalg varierer efter tumortype og klinisk indstilling, med bredere paneltestning mere almindelig, hvor NGS eller methyleringsprofilering er tilgængelig. Standardisering af testning og rapportering bliver stadig vigtigere for tværfaglige tumorboards og konsistent pleje på tværs af netværk, hvilket hjælper med at forbinde molekylære resultater til billed- og patologifund.

Ved Diagnostisk Formål Indsigter

Præoperativ diagnose forbliver fundamental, fordi tidlig karakterisering bestemmer de næste skridt som henvisning, kirurgisk planlægning og biopsitilgang. Postoperativ overvågning skaber vedvarende efterspørgsel på grund af gentagne billeddannelser og opfølgende tests for at vurdere risikoen for tilbagefald og behandlingsrespons, hvilket forstærker den store billeddannelsesbidrag på 52,6%. Behandlingsvalg afhænger i stigende grad af at kombinere billeddannelsesfunktioner med vævs- og biomarkørresultater, mens prognoseforudsigelse drager fordel af integreret fortolkning på tværs af modaliteter og molekylære fund.

Indsigter efter Tumortype

Glioblastom fører efterspørgslen efter tumortype, fordi det typisk kræver intensive diagnostiske undersøgelser og hyppig overvågning gennem sygdomsforløbet. I 2025 stod glioblastom for 29,4%, hvilket afspejler højere diagnostisk kompleksitet, afhængighed af terapiplanlægning og intensitet af gentagne opfølgninger. Meningeom og hypofyseadenom bidrager væsentligt gennem højere detektionsvolumener i mange sammenhænge, mens metastatiske hjernetumorer udvider efterspørgslen via onkologidrevet overvågning og tværfaglige behandlingsveje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for Markedet for Diagnostik af Hjernetumorer

Stigende afhængighed af neurobilleddannelse gennem behandlingsforløbet

Neurobilleddannelse forbliver den primære indgang for mistænkte hjernetumorer og gentages gennem diagnose, planlægning og overvågning. Billeddannelse understøtter læsionslokalisering, behandlingsplanlægning og vurdering af langsgående progression, hvilket gør anvendelsen strukturelt høj. Øget tilgængelighed af avanceret MRI og hybrid billeddannelseskapacitet forstærker scanningsvolumener i tertiære centre og ekspanderende netværk. Optimering af arbejdsgange og kvantitative værktøjer fremmer yderligere standardisering, hvilket understøtter efterspørgslen efter udskiftning og opgradering.

- For eksempel udtaler Philips, at deres SmartSpeed MRI-teknologi kan gøre scanninger op til 3 gange hurtigere, levere op til 65% højere opløsning og forblive kompatibel med 97% af kliniske protokoller, hvilket fremhæver, hvorfor udbydere fortsætter med at opgradere neurobilleddannelsesplatforme for højere volumen og standardiserede arbejdsgange.

Udvidelse af integreret molekylær klassifikation og profilering

Moderne klassifikation og håndtering inkorporerer i stigende grad molekylære markører, hvilket fremmer bredere adoption af genetisk og molekylær testning. Denne integration øger efterspørgslen efter standardiserede laboratoriearbejdsgange og tværfaglig fortolkning, der forbinder billeddannelse, patologi og molekylære data. Efterhånden som målrettede tilgange og risikostratificering bliver mere udbredt, udvider profilering sig ud over komplekse henvisningssager til mere rutinemæssige veje i større systemer. Dette skift understøtter højere testintensitet pr. patient og bredere adoption af avancerede assays.

- For eksempel er Illuminas TruSight Oncology 500-platform designet til at analysere 523 kræftrelaterede gener fra DNA og RNA i én arbejdsgang, mens ctDNA-versionen dækker et 1,94 Mb panel, inklusive 59 gener for kopinummervarianter og 23 gener for omarrangementer, hvilket demonstrerer den stigende skala og standardisering af molekylær profilering.

Vækst i specialistplejekapacitet og formaliseret onkologiforløb

Sundhedssystemer styrker neuro-onkologiske forløb gennem dedikerede centre, tumor boards og standardiserede diagnostiske protokoller. Strukturerede forløb har tendens til at øge gentagne test, fordi de lægger vægt på overvågningskadence og konsekvent opfølgning. Henvisningskoncentration til specialcentre øger billeddannelse og molekylær testtæthed, hvilket forbedrer udnyttelsen af avancerede platforme. Dette understøtter også efterspørgslen efter service og software knyttet til rapportering, interoperabilitet og langsigtet sporing.

Teknologiske opgraderinger for at forbedre gennemløb og beslutningskonsistens

Radiologi- og laboratoriemiljøer står over for volumenpres og personalemæssige begrænsninger, hvilket øger værdien af produktivitetsforbedringer. Hurtigere erhvervelse, forbedret billedkvalitet, dosisstyringsfunktioner og integreret rapportering reducerer gentagne scanninger og fortolkningsvariabilitet. I laboratorier forbedrer automatisering og informatik ekspeditionstiden og reducerer risici ved manuel håndtering. Disse forbedringer understøtter indkøbsbeslutninger, der favoriserer integrerede platforme frem for isolerede komponenter.

Udfordringer på markedet for hjernetumordiagnostik

Klinisk variabilitet og adgangshuller forbliver vedvarende begrænsninger på tværs af regioner og facilitetstyper. Avanceret billeddannelse og molekylær profilering kræver specialiseret infrastruktur, uddannet personale og stabil refusion, hvilket kan begrænse adoption uden for større centre. Forskelle i testprotokoller og rapporteringsstandarder kan også introducere inkonsistens i, hvordan resultater fortolkes på tværs af steder, hvilket øger behovet for harmonisering. I lavressourceindstillinger kan forsinket diagnose og fragmenterede henvisninger yderligere reducere den kliniske værdi, der opnås fra avancerede diagnostiske værktøjer.

- For eksempel tilbyder Siemens Healthineers’ Biograph Vision Quadra PET/CT et 106-cm aksialt synsfelt, 128 CT-skiver, 228 ps time-of-flight ydeevne og 1000 cps/kBq effektiv følsomhed.

Omkostningsfølsomhed påvirker også indkøbs- og udnyttelsesbeslutninger, især i systemer med budgetbegrænsninger eller ujævn refusionsdækning. Høje indledende udstyrsomkostninger, løbende vedligeholdelse og forbrugsbehov kan forsinke opgraderinger eller begrænse brugens intensitet. I molekylær testning kan begrænset lokal tilgængelighed, prøve-logistik og ekspeditionstidsudfordringer begrænse rutinemæssig integration i behandlingsforløb. Disse begrænsninger fører ofte til, at udbydere prioriterer essentiel billeddannelse frem for bredere profilering, hvilket forsinker adoptionen af omfattende diagnostiske paneler.

Tendenser og muligheder på markedet for hjernetumordiagnostik

Multimodal integration bliver en definerende retning med stigende vægt på at forbinde billeddannelsesfunktioner med histopatologi og molekylære resultater i en enkelt diagnostisk fortælling. Denne tendens styrker efterspørgslen efter interoperabel informatik, struktureret rapportering og langsigtet patientsporing, der forbedrer opfølgningskonsistensen. Udbydere værdsætter også i stigende grad værktøjer, der reducerer fortolkningsvariabilitet, hvilket skaber muligheder for avanceret visualisering, kvantitativ analyse og guidede arbejdsgangsløsninger. Leverandører, der kombinerer AI-aktiveret billeddannelse med beslutningsstøtte og laboratorieforbindelse, er bedre positioneret til at vinde virksomhedsomfattende implementeringer.

Decentralisering af diagnostik skaber også muligheder, da billeddannelse og testning udvides ud over top-tier hospitaler til netværk af billeddiagnosticeringscentre og regionale onkologihubs. Efterhånden som kapaciteten udvides, prioriterer købere pålidelige platforme, servicekvalitet og standardiserede protokoller for at sikre sammenlignelige resultater på tværs af steder. Dette skift understøtter vækst for leverandører, der tilbyder skalerbare implementeringer, robust træning og integrerede servicemodeller. Partnerskaber med regionale laboratorier og teleradiologinetværk kan fremskynde optagelsen ved at reducere ekspertise- og rapporteringsflaskehalse.

- For eksempel siger 5C Network, at deres AI-drevne teleradiologiplatform betjener 1.500+ sundhedsfaciliteter med 400+ radiologer, leverer rapporter på i gennemsnit 30 minutter, muliggør PACS go-live på 72 timer og rapporterer 96,7% nøjagtighed med 40% færre kvalitetskontrolafvisninger, mens Teleradiology Solutions oplyser, at de har rapporteret scanninger for over 8,5 millioner patienter og betjener mere end 150 hospitaler på tværs af 21 lande.

Regionale Indsigter

Nordamerika

Nordamerika repræsenterer den største regionale andel på 40,7% (2025), understøttet af høj penetration af avanceret billeddannelse, koncentration af specialistpleje og bredere adgang til molekylær profilering. Diagnostiske veje er typisk standardiserede gennem tumor boards og tværfaglige arbejdsgange, der øger gentagne overvågningsvolumener. Indkøbsbeslutninger lægger ofte vægt på oppetid, arbejdsgangsintegration og kompatibilitet med virksomhedsbilleddannelse og laboratorieinformatik. Dette miljø understøtter premium systemopgraderinger og software-ledet differentiering.

Europa

Europa står for 24,9% (2025), drevet af etableret billeddiagnostisk infrastruktur og modne onkologiske henvisningsnetværk i større lande. Regionen drager fordel af strukturerede kliniske veje, der opmuntrer til konsekvent opfølgende billeddannelse og bekræftende test, hvor det er nødvendigt. Adoptionsniveauerne varierer fra land til land afhængigt af refusionsstrukturer og lokal kapacitet, hvilket påvirker tempoet i udvidelsen af molekylære arbejdsgange. Standardisering og interoperabilitet forbliver vigtige temaer for sundhedssystemer på flere steder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har 23,6% (2025), understøttet af udvidet adgang til billeddannelse, øget kapacitet inden for kræftpleje og stigende adoption af præcisionsdiagnostik på førende markeder. Urbane tertiære centre driver efterspørgslen efter avancerede løsninger, mens bredere netværksudvidelse understøtter mellemklasse-systemer med stærke servicemodeller. Væksten påvirkes af investeringer i infrastruktur, opskalering af arbejdsstyrken og beslutninger om betalingsdækning, der bestemmer, hvor bredt avanceret testning anvendes. Efterhånden som kapaciteten spreder sig, styrkes efterspørgslen efter standardiseret rapportering og skalerbare platforme.

Latinamerika

Latinamerika bidrager med 6,4% (2025), hvor adoptionen er koncentreret i større private hospitalsnetværk og referencecentre. Adgangsbegrænsninger og ujævn refusion kan begrænse avanceret billeddannelse og rutinemæssig molekylær profilering i nogle sammenhænge. Men udvidet kapacitet inden for onkologisk pleje og modernisering af billeddiagnostiske flåder kan gradvist øge anvendelsen. Leverandører med stærk kanaladækning og servicekapacitet har en tendens til at klare sig bedre i spredte markeder.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer 4,4% (2025), med efterspørgsel ledet af rigere Gulf-markeder og udvalgte bycentre, hvor investering i avanceret pleje er højere. Væksten understøttes af kapacitetsudvidelse inden for onkologi og diagnostisk infrastruktur, selvom adgangen forbliver ujævn på tværs af mange lande. Indkøb prioriterer ofte pålidelig service, træningsstøtte og end-to-end løsninger, der reducerer driftsvariation. Over tid kan netværksudvidelse øge efterspørgslen ud over flagskibshospitaler.

Konkurrencelandskab

Konkurrencen formes af evnen til at levere integrerede diagnostiske økosystemer, der forbinder billeddannelseshardware, avanceret visualisering, arbejdsgangssoftware og interoperabilitet med hospitalsystemer. Leverandører differentierer sig gennem produktivitetsfunktioner, billedkvalitet og beslutningsstøttefunktioner, der forbedrer rapporteringskonsistens i komplekse neuro-onkologiske tilfælde. Partnerskaber og platformintegrationsstrategier bliver stadig vigtigere, da udbydere søger ensartede veje på tværs af radiologi, patologi og molekylær diagnostik. Service dækning, opgraderingsmuligheder og udvidelse af den installerede base fortsætter med at påvirke konkurrencens intensitet.

GE Healthcare er fortsat positioneret omkring styrkelse af billeddannelsescentrerede arbejdsgange gennem porteføljedybde og udvidelse af software- og AI-kapaciteter, der understøtter neurologisk billedanalyse og implementering i virksomhedsskala. Virksomhedens strategi lægger typisk vægt på forbedringer i gennemløb, konsistens i fortolkning og skalerbare løsninger, der passer til multisite-systemer. Fremskridt understøttes også af tiltag, der udvider rækkevidden af billeddannelsesinformatik og muliggør mere standardiseret vurdering på tværs af longitudinelle overvågningsarbejdsgange. Denne tilgang er i overensstemmelse med købernes efterspørgsel efter integrerede systemer, der reducerer variation og forbedrer driftsmæssig pålidelighed.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- GE Healthcare

- Koninklijke Philips N.V. (Philips Healthcare)

- Siemens Healthineers

- Fujifilm Corporation

- Hitachi, Ltd. (Hitachi Healthcare)

- Roche Diagnostics (F. Hoffmann-La Roche Ltd.)

- Thermo Fisher Scientific

- Abbott Laboratories

- Illumina, Inc.

- Canon Medical Systems

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I juli 2025 meddelte Plus Therapeutics, at dets datterselskab CNSide Diagnostics ville kommercielt lancere CNSide cerebrospinalvæske assay-platformen i Texas fra august 2025, hvilket udvider adgangen til en platform designet til at identificere og molekylært karakterisere tumorceller og cirkulerende tumor-DNA i cerebrospinalvæske for CNS kræftformer.

- I august 2025 opdatering annoncerede MedGenome lanceringen af Indiens første CNS Tumor Methylation Classifier Test, en diagnostisk assay designet til at klassificere mere end 90 hjerne- og centralnervesystemtumorklasser gennem DNA-methyleringsprofilering.

- I november 2025 indgik GenomOncology et partnerskab med Glioblastoma Foundation for at integrere GenomOncology’s Pathology Workbench i fondens genomiske testlaboratorium med det formål at fremskynde genomisk testning og klinisk rapportering for glioblastomapatienter.

- I februar 2026 meddelte Azurity Pharmaceuticals, at Ferabright blev tilgængelig i USA til magnetisk resonansbilleddannelse af hjernen, og virksomheden beskrev det som det første og eneste jernbaserede kontrastmiddel angivet til MR af hjernen hos voksne med kendte eller mistænkte maligne hjernetumorer.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 2472,2 millioner |

| Omsætningsprognose i 2032 |

USD 4264,45 millioner |

| Vækstrate (CAGR) |

8,1% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Segmenter dækket |

Efter Modalitet Outlook: Neuroimaging; Biopsi / vævsdiagnose; Laboratorietests; Genetisk / molekylær testning.

Efter Billedteknik Outlook: MRI; CT; PET; SPECT.

Efter Prøvetype Outlook: Vævsbiopsi; Blod (flydende biopsi); Cerebrospinalvæske (CSF).

Efter Biomarkør Outlook: IDH1; ATRX; BRAF; EGFR; MGMT.

Efter Diagnostisk Formål Outlook: Pre-operativ diagnose; Post-operativ overvågning; Behandlingsvalg; Prognoseforudsigelse.

Efter Tumortype Outlook: Glioblastom; Meningeom; Hypofyseadenom; Metastatiske hjernetumorer; Andre |

| Regionalt omfang |

Nordamerika; Europa; Asien-Stillehavsområdet; Latinamerika; Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

GE Healthcare, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, Fujifilm Corporation, Hitachi, Ltd. (Hitachi Healthcare), Roche Diagnostics (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, Abbott Laboratories, Illumina, Inc., Canon Medical Systems |

| Antal sider |

340 |

Segmentering

Efter Modalitet

- Neuroimaging

- Biopsi / vævsdiagnose

- Laboratorietests

- Genetisk / molekylær testning

Efter billedteknik

Efter prøvetype

- Vævsbiopsi

- Blod (flydende biopsi)

- Cerebrospinalvæske (CSF)

Efter biomarkør

Efter diagnostisk formål

- Præoperativ diagnose

- Postoperativ monitorering

- Behandlingsvalg

- Prognoseforudsigelse

Efter tumortype

- Glioblastom

- Meningeom

- Hypofyseadenom

- Metastatiske hjernetumorer

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika