Markedsoversigt

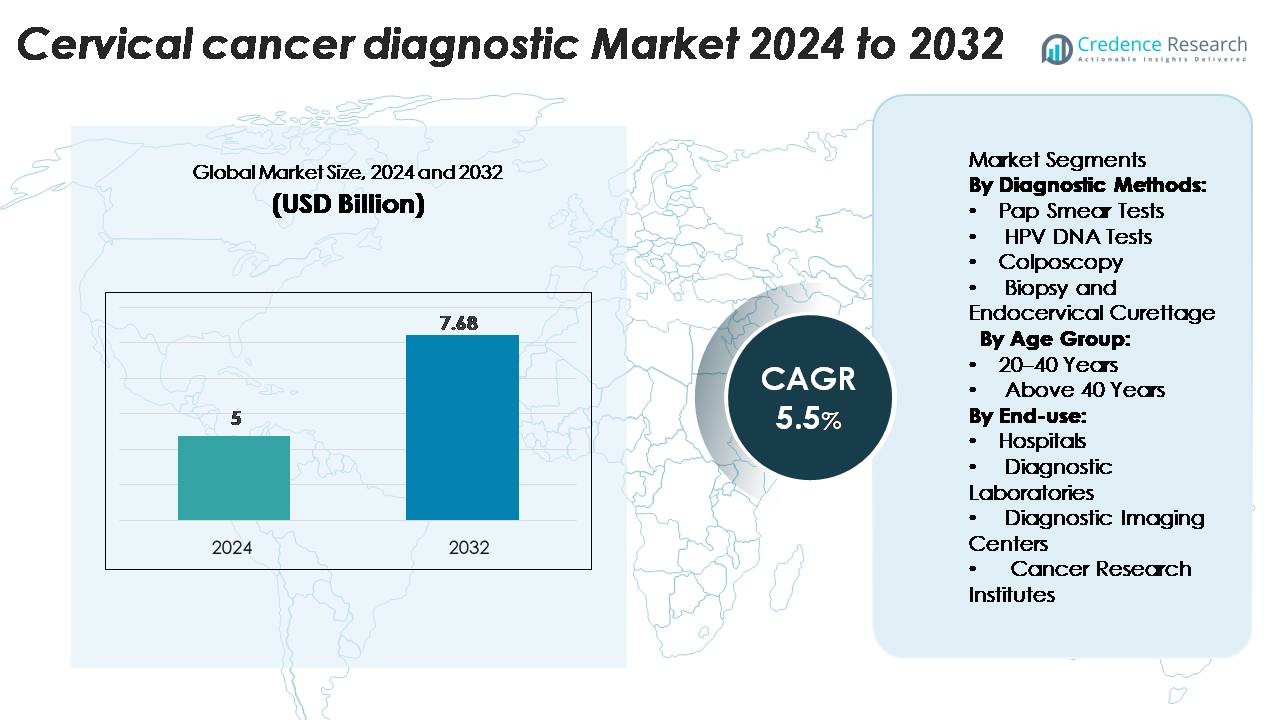

Markedet for diagnostik af livmoderhalskræft blev vurderet til USD 5 milliarder i 2024 og forventes at nå USD 7,68 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for diagnostik af livmoderhalskræft 2024 |

USD 7,68 milliarder |

| Markedet for diagnostik af livmoderhalskræft, CAGR |

5,5% |

| Markedets størrelse for diagnostik af livmoderhalskræft 2032 |

USD 7,68 milliarder |

Førende aktører som Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company og Siemens Healthineers leder markedet for diagnostik af livmoderhalskræft gennem produktinnovation, strategiske samarbejder og global rækkevidde. Nordamerika dominerer regionen med en markedsandel på cirka 45,7% i 2022, drevet af en stærk sundhedsinfrastruktur, høje screeningsrater og regulatorisk støtte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for diagnostik af livmoderhalskræft blev vurderet til USD 5 milliarder i 2024 og forventes at nå USD 7,68 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,5% i prognoseperioden.

- Øget bevidsthed om forebyggelse af livmoderhalskræft, sammen med nationale screeningsprogrammer, driver markedsdemanden på hospitaler og diagnostiske centre.

- Teknologiske fremskridt inden for molekylær testning og AI-baseret cytologi forbedrer detektionsnøjagtigheden og udvider produktporteføljer blandt store aktører som Abbott, QIAGEN og Hologic.

- Høje udstyrsomkostninger og begrænset screeningsinfrastruktur i lavindkomstregioner hæmmer markedsudvidelsen trods stærke regeringsinitiativer.

- Nordamerika leder markedet med en andel på 45,7%, efterfulgt af Europa og Asien-Stillehavsområdet med henholdsvis 26,4% og 22,3%, mens Pap-smear-tests dominerer diagnostiske metoder med en segmentandel på 41,2% i 2024.

Markedssegmenteringsanalyse:

Efter diagnostiske metoder

Pap-smear-testsegmentet dominerer markedet for diagnostik af livmoderhalskræft med en andel på 41,2% i 2024, på grund af dets omkostningseffektivitet, enkelhed og udbredte anvendelse i tidlige detektionsprogrammer. Regelmæssig screening gennem Pap-tests muliggør tidlig identifikation af forstadier til kræft, hvilket reducerer sygdomsprogressionen betydeligt. HPV DNA-testsegmentet udvider sig hurtigt på grund af dets højere følsomhed i detektion af højrisiko HPV-stammer. Løbende regeringsbevidsthedsprogrammer og WHO-godkendte screeningsinitiativer styrker yderligere anvendelsen af molekylære diagnostiske metoder, hvilket forbedrer testpålidelighed og forebyggende plejeudfald.

- For eksempel kan QIAGEN’s careHPV™-test detektere 14 højrisiko HPV-stammer og behandle op til 90 prøver på mindre end 3 timer, hvilket gør det velegnet til storskalascreening i ressourcestærke omgivelser.

Efter aldersgruppe

Segmentet over 40 år har en markedsandel på 58,6%, drevet af en højere forekomst af livmoderhalskræft blandt midaldrende og ældre kvinder. Øget sundhedsbevidsthed, kombineret med nationale screeningsretningslinjer, der anbefaler regelmæssig testning efter 40, bidrager til dominansen af denne aldersgruppe. Risikoen for vedvarende HPV-infektion stiger også med alderen, hvilket fører til hyppigere diagnostiske evalueringer. Forbedret adgang til avancerede screeningsteknologier og målrettede oplysningskampagner blandt kvinder i denne demografiske gruppe fremmer yderligere markedsvækst på tværs af udviklede og nye økonomier.

- For eksempel er Roches cobas® HPV Test godkendt til kvinder på 30 år og derover og detekterer 14 højrisiko HPV-genotyper i én kørsel, og kan behandle op til 384 prøver om dagen.

Efter anvendelse

Hospitaler fører markedet for diagnostik af livmoderhalskræft med en andel på 49,3%, understøttet af integrerede faciliteter, der tilbyder avanceret diagnostisk billeddannelse, patologi og biopsitjenester. Hospitaler drager fordel af stærk patienttilstrømning, forsikringsdækning og tilstedeværelsen af tværfaglige onkologiske enheder. Diagnostiske laboratorier følger tæt efter, drevet af udvidelsen af specialiseret molekylær testning og partnerskaber med hospitaler til prøvebehandling. Den voksende anvendelse af automatiserede screeningssystemer og digital cytologi i hospitalsmiljøer forbedrer diagnostisk præcision, reducerer svartid og understøtter tidlig intervention, hvilket styrker hospitalernes ledende rolle i diagnosen af livmoderhalskræft.

Vigtige vækstdrivere

Stigende forekomst af HPV-infektioner og tilfælde af livmoderhalskræft

Den stigende forekomst af infektioner med humant papillomavirus (HPV) forbliver en primær vækstdriver for markedet for diagnostik af livmoderhalskræft. HPV er ansvarlig for næsten alle tilfælde af livmoderhalskræft, med globale undersøgelser, der rapporterer millioner af nye infektioner årligt. Denne stigning i tilfælde har fremskyndet anvendelsen af HPV DNA-testning og cytologibaserede screeningsprogrammer. Regeringer og sundhedsorganisationer implementerer store oplysnings- og vaccinationskampagner, som indirekte øger den diagnostiske efterspørgsel. Kombinationen af tidlige detektionsinitiativer, forbedret testnøjagtighed og inklusion af livmoderhalskræftscreening i nationale sundhedsprogrammer fortsætter med at øge diagnostiske volumener på tværs af både udviklede og nye regioner.

- For eksempel kan Abbott Laboratories’ Alinity™ m HR HPV-assay detektere 14 højrisiko HPV-genotyper og levere resultater for 300 prøver inden for otte timer, hvilket understøtter storskalapopulationsscreening.

Udvidelse af screeningsprogrammer og forebyggende sundhedsinitiativer

Regeringsledede screeningsprogrammer for livmoderhalskræft øger markedsvæksten betydeligt. Verdenssundhedsorganisationens globale strategi sigter mod at eliminere livmoderhalskræft ved at fremme universel screening, vaccination og behandling. Mange lande har integreret Pap-smear og HPV-testning i offentlige sundhedssystemer for at sikre tidlig detektion. Forebyggende sundhedstjek bliver i stigende grad obligatoriske i virksomheders og institutionelle sundhedsindstillinger. Desuden støtter NGO’er og internationale sundhedsagenturer screeningsindsatser i landdistrikter i lav- og mellemindkomstlande, hvilket udvider den diagnostiske rækkevidde. Disse strukturerede screeningsrammer øger testtilgængeligheden, forbedrer patientresultater og skaber en konstant efterspørgsel efter avancerede diagnostiske løsninger.

- For eksempel anbefaler Verdenssundhedsorganisationens retningslinjer nu at screene kvinder i alderen 30 og derover hvert femte år ved hjælp af højrisiko HPV-testning, hvilket mange nationer adopterer.

Teknologiske Fremskridt inden for Molekylær og Billeddiagnostik

Fremskridt inden for molekylær diagnostik og billedteknologier revolutionerer påvisningen af livmoderhalskræft. Automatiserede cytologisystemer, AI-baseret billedanalyse og næste generations sekventering (NGS) forbedrer nøjagtigheden og reducerer falsk-negative resultater. Virksomheder udvikler højkapacitets HPV DNA-platforme og bærbare kolposkoper til effektiv, realtidsdiagnose. Integration af digital patologi og telemedicin understøtter fjernscreening og datadeling mellem laboratorier og specialister. For eksempel reducerer AI-assisteret Pap-testanalyse evalueringstiden med næsten 40%, hvilket forbedrer arbejdsgangeffektiviteten. Den stigende anvendelse af præcisionsdiagnostik og point-of-care screeningværktøjer sikrer hurtigere resultater, understøtter rettidige behandlingsbeslutninger og udvider markedets teknologiske landskab.

Vigtige Tendenser & Muligheder

Øget Anvendelse af Selvprøvetagning og Point-of-Care Testning

Markedet oplever et stigende skift mod selvprøvetagningssæt og point-of-care HPV-testning. Selvindsamlingsmetoder giver kvinder mulighed for at udføre HPV-screening privat, hvilket forbedrer deltagelsen i tidlige detektionsprogrammer. Hurtige HPV DNA-testkits med kortere svartider vinder frem, især i ressourcemæssigt begrænsede omgivelser. Disse innovationer udvider diagnostisk rækkevidde, især i regioner uden klinisk infrastruktur. Sundhedsorganisationer tester samfundsbaserede selvprøvetagningsmodeller, som reducerer screeningshuller og understøtter forebyggende sundhedsstrategier. Tendensen er i tråd med globale bestræbelser på at gøre livmoderhalskræftscreening mere tilgængelig, omkostningseffektiv og patientcentreret, hvilket skaber nye muligheder for diagnostiske producenter.

- For eksempel leverer Cepheid Xpert HPV-testen, når den er parret med GeneXpert Omni (eller anden GeneXpert) platform, nøjagtige HPV DNA-resultater inden for cirka 60 minutter ved hjælp af et selvstændigt, engangs-patron system.

Integration af Kunstig Intelligens og Digital Patologi

Kunstig intelligens og digital patologi omformer diagnostikken af livmoderhalskræft. AI-algoritmer hjælper med at analysere cytologiske slides med større præcision, hvilket minimerer menneskelige fejl. Deep learning-modeller muliggør automatiseret billedklassifikation, hvilket hjælper med at identificere unormale celler hurtigere. Digitale patologi-platforme tillader fjernkonsultationer, der understøtter patologitjenester i underbetjente regioner. Førende virksomheder investerer i cloud-baserede AI-værktøjer integreret med laboratorieinformationssystemer for at optimere diagnostiske arbejdsgange. Denne tendens forbedrer testreproducerbarhed og muliggør skalerbare screeningsprogrammer. Fusionen af AI og digital billeddannelse tilbyder enorme muligheder for at forbedre diagnostisk nøjagtighed, effektivitet og tilgængelighed i både hospitals- og laboratorieindstillinger.

Vigtige Udfordringer

Begrænset Adgang til Screening i Lavindkomstregioner

På trods af fremskridt inden for diagnostiske teknologier forbliver begrænset adgang til screening en stor udfordring i lav- og mellemindkomstlande. Utilstrækkelig sundhedsinfrastruktur, mangel på uddannet personale og utilstrækkelig opmærksomhed omkring livmoderhalskræft hindrer tidlig diagnose. Mange kvinder i landområder forbliver uscreenede på grund af logistiske barrierer og kulturel stigmatisering omkring gynækologiske undersøgelser. De høje omkostninger ved avanceret diagnostisk udstyr begrænser yderligere adoptionen i offentlige sundhedssystemer. At bygge bro over disse huller kræver statslig finansiering, mobile screeningsenheder og subsidierede testprogrammer for at sikre lige adgang. At overvinde denne udfordring er afgørende for globale bestræbelser på at eliminere livmoderhalskræft.

Høje omkostninger og begrænset refusion for avancerede tests

Omkostningerne ved avancerede diagnostiske procedurer, såsom HPV-genotyping og digital cytologi, forbliver høje, hvilket begrænser overkommeligheden i flere markeder. Refusionspolitikker for livmoderhalskræftscreening varierer meget på tværs af lande, hvor mange sundhedssystemer kun yder delvis eller ingen dækning for molekylære tests. Dette skaber forskelle i screeningsrater og forsinker tidlig opdagelse. Diagnostiske virksomheder står over for udfordringer med at reducere testomkostninger uden at gå på kompromis med kvaliteten. Etablering af værdibaserede refusionsmodeller og integration af screening i nationale forsikringsordninger kunne hjælpe med at forbedre overkommeligheden. At adressere økonomiske barrierer er essentielt for at opretholde markedsvækst og udvide adgangen til tidlig, pålidelig diagnose.

Regional Analyse

Amerika

Den nordamerikanske region førte markedet for livmoderhalskræftdiagnostik med en andel på 45,7% i 2022. Væksten i USA og Canada stammer fra udbredte screeningsinitiativer, avanceret sundhedsinfrastruktur og høj bevidsthed om tidlig opdagelse. Tilstedeværelsen af store diagnostiske virksomheder og stærke refusionsrammer understøtter yderligere markedsdominans. Forhøjet investering i F&U og adoption af banebrydende diagnostiske teknologier styrker Nordamerikas førende position på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet indfangede omkring 22,3% af det globale marked i 2023 og forudsagde den hurtigste vækst i de kommende år. Udvidet adgang til sundhedspleje, stigende forekomst af livmoderhalskræft og øget regeringsstøtte i lande som Indien og Kina er nøglefaktorer for vækst. Mange nye markeder i regionen forbedrer screeningsprogrammer og infrastruktur, hvilket baner vejen for hurtig markedsudvidelse. Kombinationen af uopfyldte screeningsbehov og stigende diagnostisk bevidsthed positionerer Asien-Stillehavsområdet som en betydelig mulighedsregion.

Europa

Europa har en stærk, men sekundær andel af markedet for livmoderhalskræftdiagnostik. Selvom specifikke andelsdata ikke er oplyst, nyder regionen godt af veletablerede refusionspolitikker, organiserede screeningsprogrammer og høj anvendelse af avancerede diagnostiske tests. Reguleringsstøtte og høje sundhedsudgifter driver markedsaktivitet. Regionen står også over for mætning i nogle modne markeder, hvilket medfører moderat vækst sammenlignet med højvækstregioner.

Latinamerika

Latinamerika øger gradvist sin deltagelse i markedet for livmoderhalskræftdiagnostik, understøttet af stigende bevidsthed og forbedret sundhedsinfrastruktur. Regionens vækst er moderat på grund af budgetbegrænsninger og variabel screeningsdækning. Indsats fra regeringer og NGO’er for at udvide adgangen til diagnostik forbliver kritisk. Efterhånden som screeningsraterne og adgangen til diagnostik forbedres, repræsenterer Latinamerika et udviklende, men lovende marked.

Mellemøsten & Afrika (MEA)

MEA-regionen registrerer den langsomste vækst blandt de store regioner, men tilbyder langsigtet potentiale. Udfordringer som begrænset screeningsinfrastruktur, lav bevidsthed og begrænset refusion hæmmer ekspansionen. Dog antyder øget fokus på kvinders sundhed, donorfinansierede programmer og udvidelse af diagnostiske tjenester i bycentre inkrementelle vækstmuligheder. Med målrettede investeringer kunne MEA udvikle sig til et meningsfuldt markedssegment over tid.

Markedssegmenteringer:

Efter Diagnostiske Metoder:

- Pap Smear Tests

- HPV DNA Tests

- Kolposkopi

- Biopsi og Endocervikal Curettage

Efter Aldersgruppe:

Efter Slutanvendelse:

- Hospitaler

- Diagnostiske Laboratorier

- Diagnostiske Billeddannelsescentre

- Kræftforskningsinstitutter

Efter Geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for det globale marked for livmoderhalskræftdiagnostik forbliver moderat konsolideret, med flere store aktører, der driver innovation, markedsudvidelse og service differentiering. Ledende virksomheder som Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company og Siemens Healthineers har en betydelig markedsandel og konkurrerer gennem lancering af nye produkter, fusioner og geografisk ekspansion. Mange af disse firmaer har diversificeret på tværs af diagnostiske metoder—såsom cytologi, HPV-DNA-testning og biopsi-systemer—og udvidet serviceplatforme til hospitaler og laboratorier. Konkurrencestrategier fokuserer på automatiserede screeningteknologier, point-of-care diagnostik og strategiske partnerskaber for at trænge ind på nye markeder, hvor screeningsbevidsthed og infrastruktur er i vækst. Givet den stigende efterspørgsel efter nøjagtighed, hastighed og omkostningseffektivitet i livmoderhalskræftdiagnostik, er det sandsynligt, at disse dominerende aktører vil opretholde lederskab, mens mellemstore og regionale deltagere forfølger nichesegmenter og underbetjente regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Hologic, Inc.

- Seegene Inc.

- QIAGEN

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Danaher Corporation

- Fujirebio Diagnostics, Inc.

- Arbor Vita Corporation

Seneste udviklinger

- I juli 2024 udviklede forskere fra Waseda University, Kanazawa Medical University og German Cancer Research Center en ikke-invasiv alternativ metode til at detektere højrisiko HPV16 E7 onkoproteiner i urin ved hjælp af ELISA.

- I maj 2024 annoncerede Aptamer Group, plc et samarbejde med Timser Group med en aftaleværdi på op til £465,000. Samarbejdet blev indgået for at udvikle verdens første blodprøve for livmoderhalskræft gennem Timsers patenterede biomarkørpanel for livmoderhalskræft.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på diagnostiske metoder, aldersgrupper, slutbrug og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige udsigter

- Stigende anvendelse af molekylære og HPV DNA-test vil forbedre nøjagtigheden af tidlig detektion.

- Integration af AI og digital patologi vil effektivisere cytologianalyse og forbedre diagnostisk præcision.

- Udvidelse af nationale screeningsprogrammer vil øge testvolumenerne i nye økonomier.

- Øget bevidsthed om kvinders sundhed vil drive regelmæssig screeningsdeltagelse på tværs af alle aldersgrupper.

- Selvprøvetagning og point-of-care test vil få momentum, hvilket forbedrer tilgængeligheden i fjerntliggende områder.

- Samarbejder mellem diagnostiske firmaer og sundhedsudbydere vil styrke global markedsrækkevidde.

- Kontinuerlig innovation inden for automatisering og billedteknologier vil reducere diagnosetid.

- Støttende regeringspolitikker og finansiering vil fremme storskala screeningsinitiativer.

- Voksende private sundhedsinvesteringer vil udvide diagnostisk infrastruktur i udviklingslande.

- Øget fokus på personlig medicin vil øge efterspørgslen efter avancerede biomarkørbaserede tests.