Markedsoversigt

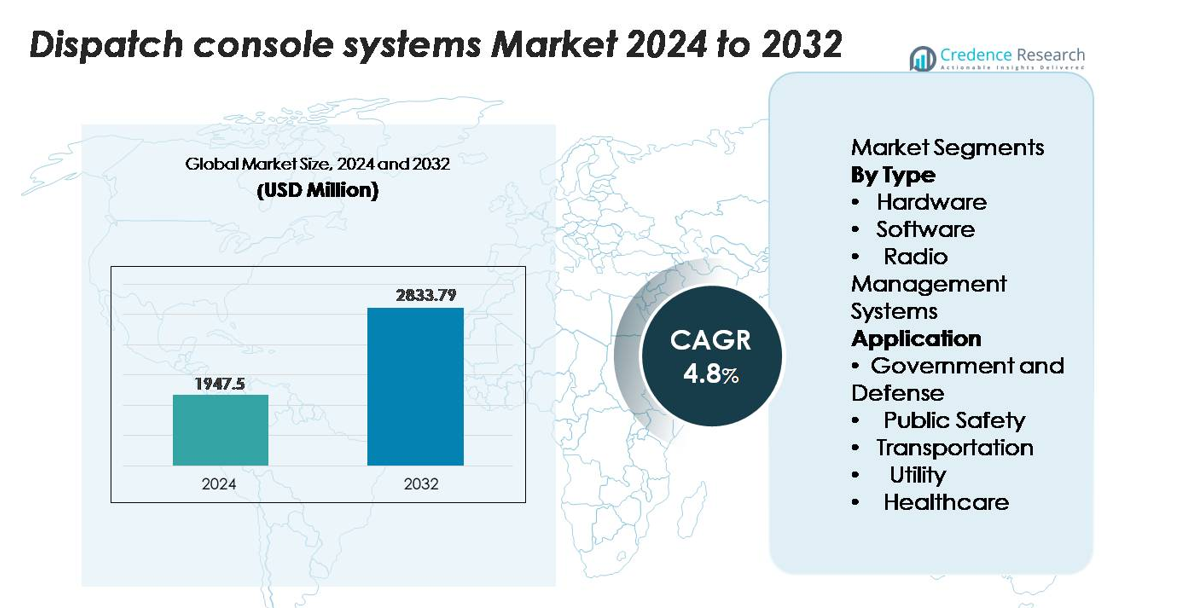

Det globale marked for Dispatch Console Systems blev vurderet til 1.947,5 millioner USD i 2024 og forventes at nå 2.833,79 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,8% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på Dispatch Console Systems Markedet 2024 |

1.947,5 millioner USD |

| Dispatch Console Systems Marked, CAGR |

4,8% |

| Størrelse på Dispatch Console Systems Markedet 2032 |

2.833,79 millioner USD |

På det globale marked for dispatch console systems leder topaktører som Motorola Solutions, Inc., Harris Corporation, Bosch Sicherheitssysteme GmbH, Zetron, Inc. (Kenwood), Avtec Inc, Omnitronics, L.L.C., Siemens Convergence Creators GmbH (AtoS), Catalyst Communications Technologies, Inc., EF Johnson Technologies og Cisco Systems, Inc. med stærke produktporteføljer, globale fodaftryk og strategiske partnerskaber. Disse virksomheder dominerer innovation inden for hardware, software og radiostyringssystemer ved at udnytte deres skala og servicenetværk. Regionalt forbliver Nordamerika det førende marked med cirka 32,2% af den globale omsætning i 2024, hvilket afspejler høje investeringer i offentlig sikkerhed og tidlig teknologiadoption på det amerikanske marked.

Markedsindsigt

- Det globale marked for dispatch-konsolsystemer nåede USD 1.947,5 millioner i 2024 og forventes at ramme USD 2.833,79 millioner i 2032, med en CAGR på 4,8% i prognoseperioden.

- Markedsvæksten drives af øget modernisering af missionkritiske kommunikationsnetværk, stigende adoption af IP-baserede dispatch-platforme og større investeringer i integrerede kommandocentre på tværs af offentlig sikkerhed, transport, forsyningsvirksomheder og sundhedssektorer.

- Fremvoksende tendenser inkluderer skyaktiveret fjern-dispatching, AI-assisteret hændelsesstyring og stigende efterspørgsel efter interoperable multi-agentur kommunikationsarkitekturer, der understøtter radio, telefoni og bredbåndsnetværk.

- Konkurrenceintensiteten formes af førende aktører som Motorola Solutions, Harris Corporation, Zetron, Avtec, Cisco og Bosch, der fokuserer på avancerede softwarekonsoller, robuste hardwaresystemer og forbedrede cybersikkerhedskapaciteter.

- Regionalt holder Nordamerika ~32,2% af markedet, efterfulgt af Europa med ~22–25% og Asien og Stillehavsområdet med ~22%. Efter type forbliver hardware det dominerende segment, mens offentlig sikkerhed leder applikationer på grund af høj beredskabsudrulning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Hardware forbliver det dominerende segment inden for dispatch-konsolsystemer og har den største markedsandel på grund af sin kritiske rolle i at muliggøre robust, lav-latens kommunikation i missionkritiske miljøer. Dispatchcentre fortsætter med at investere kraftigt i pålidelige operatørkonsoller, robuste kommunikationsterminaler og multiscreen-arbejdsstationinfrastruktur for at opretholde uafbrudt drift. Væksten accelereres yderligere af moderniseringsprogrammer i beredskabsnetværk og udskiftning af ældre analoge infrastrukturer. Softwareløsninger og radiostyringssystemer udvider sig støt, drevet af skyintegration, forbedret interoperabilitet og centraliserede kontrolfunktioner, der understøtter multi-agentur koordinering.

- For eksempel understøtter Motorola Solutions’ MCC 7500 IP Dispatch Console, en del af ASTRO® 25-systemet, op til 100 konsolpositioner og giver kontrol over mere end 2.000 radiokanaler på tværs af multi-site trunkede netværk, mens den opererer med end-to-end AES-256 kryptering og sub-80-millisekund lydbehandlingslatens, hvilket demonstrerer den avancerede hardwareydelse, der kræves til missionkritiske dispatch-operationer.

Efter Anvendelse

Offentlig sikkerhed repræsenterer det førende applikationssegment og tegner sig for den højeste andel på grund af sin essentielle funktion i beredskabsrespons, retshåndhævelseskoordinering og realtidskommunikation i marken. Øget implementering af integrerede kommandocentre og Next-Generation 911-opgraderinger fortsætter med at styrke investeringer i avancerede dispatch-konsoller. Regerings- og forsvarsagenturer opretholder også stærk adoption, understøttet af sikre kommunikationskrav og taktiske hændelsesstyringsbehov. Transport-, forsynings- og sundhedssektorerne udviser stigende efterspørgsel, da organisationer prioriterer operationel kontinuitet, medarbejdersikkerhed og centraliseret overvågning på tværs af distribuerede aktiver og servicenetværk.

- For eksempel understøtter Zetrons MAX Dispatch-system, der er bredt anvendt i offentlige sikkerhedsoperationer, op til 128 fuldt tildelbare kanaler pr. konsolposition, integrerer P25, DMR og LTE-netværk gennem native interfaces og behandler lyd med under 50 millisekunders latenstid på tværs af redundante IP-stier, hvilket gør det muligt for dispatchere at koordinere store mængder af nødopkald med præcision i realtidskommunikation.

Vigtige Vækstdrivere

Udvidelse af Mission-Kritiske Kommunikationsnetværk

Den hurtige modernisering af mission-kritiske kommunikationsinfrastrukturer forbliver en primær drivkraft for adoptionen af dispatch-konsolsystemer. Regeringer, offentlige sikkerhedsagenturer og forsyningsselskaber fortsætter med at opgradere fra ældre analoge systemer til IP-baserede, interoperable kommunikationsplatforme, der er i stand til at understøtte realtidsstemme, data og hændelsesstyringsarbejdsgange. Disse opgraderinger kræver næste generations dispatch-konsoller udstyret med multikanalbehandling, dynamisk talgruppekonfiguration og robuste failover-funktioner. Investeringer i landsdækkende offentlige sikkerhedsbredbåndsnetværk styrker yderligere efterspørgslen ved at muliggøre problemfri koordinering på tværs af agenturer og forbedre responstider ved nødsituationer. Efterhånden som operationel kontinuitet bliver stadig mere essentiel for national sikkerhed, katastrofestyring og beskyttelse af kritisk infrastruktur, prioriterer organisationer centraliserede, højtilgængelige dispatch-grænseflader, der forbedrer situationsbevidsthed og reducerer kommunikationslatenstid. Skiftet mod forenede kommunikationsmiljøer sikrer vedvarende momentum for avancerede dispatch-konsolløsninger.

- For eksempel understøtter L3Harris’ VIDA® P25-platform op til 128 trunkede RF-kanaler pr. zone og leverer fuldt krypteret AES-256 IP-trafik. Netværket opretholder lydlatenstid under 40 millisekunder på tværs af redundante stier, hvilket danner en pålidelig base for integration af næste generations dispatch-konsoller.

Stigende Implementering af Integrerede Kommando- og Kontrolcentre

Den voksende adoption af integrerede kommando- og kontrolmiljøer driver efterspørgslen efter sofistikerede dispatch-konsolsystemer. Agenturer inden for transport, forsvar, akutmedicinske tjenester og forsyningsselskaber konsoliderer deres operationer i centraliserede kontrolrum udstyret med multimodale kommunikationsværktøjer og datarige visualiseringsplatforme. Moderne dispatch-konsoller fungerer som den centrale grænseflade til styring af tværfunktionelle teams, digitale beviser, sensorfeeds og automatiserede alarmer. Stærk vægt på koordineret nødrespons, infrastrukturovervågning og proaktiv hændelsesforebyggelse driver agenturer til at implementere konsoller med interoperable radio-, telefoni- og IP-kommunikationsmoduler. Den stigende mængde af feltdata fra IoT-enheder, GPS-enheder og mobile respondenter understreger yderligere behovet for konsoller, der kan konsolidere, prioritere og rute kritisk information effektivt. Efterhånden som agenturer forfølger operationel standardisering og forbedret responshastighed, fortsætter adoptionen af højtydende dispatch-grænseflader med at accelerere.

- For eksempel er Siemens’ Siveillance Control Pro en skalerbar kommandoplatform bygget til store campusser og kritisk infrastruktur. Systemet integrerer adgangskontrol, brandsikkerhed og videoovervågning gennem åbne grænseflader som OPC og en dedikeret SDK, hvilket muliggør enhedsovervågning på komplekse steder.

Skift mod IP-baseret og cloud-native dispatch-arkitektur

Overgangen fra traditionelle hardware-tunge kommunikationssystemer til IP-baserede og cloud-native dispatch-platforme omformer markedsvæksten. Organisationer adopterer i stigende grad software-centriske konsoller, der understøtter fjernoperationer, browser-baseret adgang og centraliseret konfiguration. Cloud-migrering gør det muligt for dispatch-centre at reducere infrastrukturudgifter, forbedre skalerbarhed og bruge elastiske computerressourcer under spidsbelastning ved nødsituationer. Fjern-dispatch-muligheder, der er særligt værdifulde for distribuerede teams og katastrofescenarier, fremskynder yderligere adoptionen. Fleksibiliteten til at opdatere funktioner gennem over-the-air-opgraderinger og integrere med AI-assisteret routing, automatiseret opkaldsdistribution og realtidsanalyse forbedrer operationel effektivitet. Efterhånden som digitale transformationsinitiativer accelererer på tværs af offentlig sikkerhed, forsvar og industrielle sektorer, fremstår skiftet mod virtualiserede dispatch-økosystemer som en strukturel vækstkatalysator på tværs af globale markeder.

Vigtige tendenser og muligheder

Integration af AI, automatisering og prædiktiv analyse

AI-drevne funktionaliteter transformerer hurtigt dispatch-konsollernes kapaciteter og skaber store muligheder for mere intelligente og effektive nødoperationer. Moderne systemer inkorporerer i stigende grad automatiseret opkaldstrinage, intelligent hændelsesprioritering og prædiktiv arbejdsbelastningsmodellering, hvilket reducerer disponenternes byrde betydeligt. Maskinlæringsalgoritmer kan analysere historiske kommunikationsmønstre, geospatiale data og sensorfeeds for at forudse ressourcebehov og forbedre beslutningsnøjagtighed. Integration af computerstøttet dispatch (CAD) med AI-drevne analyser forbedrer også routingeffektiviteten, identificerer kommunikationsflaskehalse og understøtter hurtigere afslutningstider for hændelser. Efterhånden som agenturer søger operationel præcision, styrker automatiseret alarmklassifikation, tale-til-tekst-transskription og anomali-detektion konsollernes anvendelighed. Efterspørgslen efter intelligente konsoller skaber en stærk innovationsvej for producenter med fokus på edge-analyse, forstærket beslutningsstøtte og avancerede hændelseskorrelationsteknologier.

- For eksempel integrerer RapidSOS i førende CAD- og dispatch-platforme og behandler mere end 250 millioner nøddata-transaktioner om året og leverer realtidsopdateringer af enhedsniveauets placering med intervaller så lave som fem sekunder, hvilket gør det muligt for AI-drevne dispatch-systemer at udføre hurtigere triage og forudsigende hændelsesmodellering med høj datafidelitet.

Øget Adoption af Cloud-baseret Fjern-Dispatching

Fjern- og hybrid-dispatching-modeller dukker op som en stor trend, drevet af behovet for arbejdsstyrkefleksibilitet, kontinuitetsplanlægning og distribuerede kommandostrukturer. Cloud-baserede konsoller gør det muligt for dispatchere at operere fra sikre fjernarbejdsstationer uden at kompromittere kommunikationskvalitet eller systemredundans. Denne model forbedrer modstandsdygtigheden under naturkatastrofer, pandemier og infrastruktursvigt ved at muliggøre hurtig omfordeling af dispatch-kapaciteter på tværs af regioner. Derudover tilbyder cloud-native løsninger problemfri softwareopgraderinger, stærkere cybersikkerhedsrammer og omkostningseffektiv skalerbarhed. Efterhånden som flere agenturer moderniserer deres kommunikationsinfrastruktur, bliver fjern-dispatching en attraktiv operationel strategi, der åbner muligheder for platformleverandører til at levere browserbaserede konsoller, krypterede cloud-kommunikationslag og abonnementsdrevne servicemodeller.

- For eksempel opererer Motorola Solutions’ CommandCentral Cloud-platform på tværs af mere end 20 globale AWS Availability Zones og understøtter end-to-end AES-256-kryptering, samtidig med at dispatchere kan håndtere op til 300 samtidige fjernopkaldshåndteringssessioner gennem dens webbaserede interfacekapaciteter, der direkte muliggør storskala fjern-dispatch-operationer.

Øget Interoperabilitet på Tværs af Multi-Agency Kommunikationsnetværk

Interoperabilitet bliver en topprioritet for agenturer, der kræver problemfri kommunikation på tværs af politi, brandvæsen, EMS, transport og offentlige værker. Næste generations dispatch-konsoller understøtter krydsnetværksbroer, multi-bånd radiokontrol og samlet talekontrolgruppehåndtering, hvilket gør det muligt for forskellige agenturer at koordinere effektivt under nødsituationer. Fremkomsten af nationale bredbåndssikkerhedsnetværk og grænseoverskridende sikkerhedssamarbejder styrker yderligere behovet for interoperable konsolarkitekturer. Leverandører, der tilbyder fleksible API’er, standardbaserede grænseflader og multi-protokol radiointegration, er positioneret til at fange betydelige muligheder, efterhånden som agenturer erstatter silo-systemer med samlede kommunikationsmiljøer.

Vigtige Udfordringer

Cybersikkerheds Sårbarheder i Forbundne Dispatch-Miljøer

Efterhånden som dispatch-systemer overgår til IP-baserede og cloud-forbundne arkitekturer, opstår cybersikkerhedsrisici som en kritisk udfordring. Centraliserede konsolplatforme håndterer følsomme hændelsesdata, realtidskommunikationslogfiler og operationelle arbejdsgange, der er meget sårbare over for ransomware, indtrængen og dataaflytning. Sikring af end-to-end kryptering, sikker autentifikation og multi-lags netværksbeskyttelse kræver betydelige investeringer og kontinuerlig overvågning. Offentlige sikkerhedsagenturer og forsyningsselskaber opererer ofte med begrænsede IT-ressourcer, hvilket gør det vanskeligt at opretholde robust sikkerhedshygiejne. Angrebsflader udvides yderligere, når konsoller integrerer CAD-platforme, IoT-sensorer og feltudstyr. Den voksende kompleksitet af digitale kommunikationsøkosystemer kræver avancerede cybersikkerhedsrammer, men adoptionen forbliver ujævn på tværs af regioner, hvilket skaber operationelle og regulatoriske udfordringer for dispatch-operatører.

Høje omkostninger ved systemmodernisering og kompleksitet i integration

Opgradering af dispatch-konsoller fra ældre analoge eller proprietære systemer til IP-aktiverede, interoperable platforme indebærer betydelige kapitaludgifter og komplekse integrationsprocesser. Mange agenturer opererer med langvarige kommunikationsinfrastrukturer, der mangler kompatibilitet med moderne systemer, hvilket nødvendiggør omfattende hardwareudskiftning, netværksomlægning og omskoling af arbejdsstyrken. Integration med radionetværk, telefoniprotokoller, CAD-software og datastyringsplatforme øger implementeringstiden og kræver specialiseret teknisk ekspertise. Budgetbegrænsninger, især i mindre kommuner og udviklingsregioner, bremser moderniseringsindsatsen. Løbende vedligeholdelsesomkostninger, softwarelicensgebyrer og periodiske hardwareopdateringscyklusser øger den økonomiske byrde yderligere, hvilket begrænser adoptionshastigheden trods de klare operationelle fordele ved næste generations dispatch-konsoller.

Regional Analyse

Nordamerika

Nordamerika fører dispatch-konsolmarkedet og indfanger cirka 32,2 % af den globale omsætning i 2024. Regionen drager fordel af høje investeringer i offentlig sikkerhed, tidlig adoption af IP-baseret infrastruktur og veludstyrede forsvars- og nødberedskabsnetværk. Etablerede aktører og stærke reguleringsrammer fremmer opgraderinger af ældre systemer til integrerede digitale dispatch-miljøer. Vedvarende finansiering til første-responder kommunikation og koordinerede multi-agentur systemer driver væksten. Omkostningspres og mætning af modne markeder dæmper ekspansionen, men udskiftningscyklusser og teknologifornyelsesprogrammer forbliver vigtige indtægtskilder i Nordamerika.

Europa

Europa tegner sig for anslået 22-25 % af det globale dispatch-konsolsystemmarked. Regionen er kendetegnet ved stigende grænseoverskridende samarbejde i nødtjenester, stigende interoperabilitetsstandarder og voksende efterspørgsel fra transport- og forsyningssektorerne. EU-initiativer presser på for modernisering af kommunikation inden for offentlig sikkerhed, mens ældre TETRA-systemer gradvist opgraderes til IP-aktiverede dispatch-platforme. Udfordringer inkluderer budgetbegrænsninger i mindre lande og langsommere indkøbsprocesser i offentlige agenturer. Ikke desto mindre præsenterer overgangen til forenede kommandocenter-arkitekturer en stabil vækstvej for den europæiske del.

Asien og Stillehavsområdet

I Asien og Stillehavsområdet ligger markedsandelen omkring 22 % i 2024, hvor Kina og Indien tilsammen repræsenterer mere end halvdelen af den regionale efterspørgsel. Hurtig urbanisering, voksende transport- og forsyningsnetværk og udvidende infrastruktur for offentlig sikkerhed understøtter væksten. Regeringer investerer i smart-city initiativer og integrerede dispatch-konsoller for at støtte nødtjenester, transportknudepunkter og store industrielle faciliteter. Selvom vækstraterne er højere end i modne regioner, inkluderer udfordringer interoperabilitet af ældre systemer, fragmentariske indkøbspraksis og forskellige reguleringsregimer på tværs af lande. Asien og Stillehavsområdet tilbyder stærke muligheder for konsolsystemleverandører.

Mellemøsten & Afrika

Mellemøsten & Afrika (MEA) regionen tegner sig for cirka 8-10 % af det globale dispatch-konsolmarked. Væksten drives af øgede investeringer i kommunikation for offentlig sikkerhed, beskyttelse af kritisk infrastruktur og overvågningssystemer i energisektoren. Storskala programmer i GCC-lande og stigende udgifter til byinfrastruktur øger optagelsen af dispatch-konsolløsninger. Dog begrænser langsommere adoption i mange afrikanske nationer på grund af budgetbegrænsninger, infrastrukturhuller og lav bevidsthed den samlede andel. Regionen forbliver en fremvoksende grænse, med betydelige muligheder for leverandører, der tilbyder omkostningseffektive, skalerbare og interoperable dispatch-platforme tilpasset forskellige lokale forhold.

Latinamerika

Latinamerikas andel ligger på omkring 5–6 % af det globale marked for dispatchkonsolsystemer. Politikere i store regionale markeder afsætter i stigende grad budgetter til at modernisere nødberedskabs-, transport- og forsyningskommunikationssystemer. Dog bremser økonomisk ustabilitet, budgetmæssige begrænsninger i den offentlige sektor og forlængede indkøbstidslinjer investeringshastigheden. Leverandører, der kan tilbyde modulære løsninger, lokal support og fleksibel finansiering, har mulighed for at drage fordel. Mens den absolutte vækst er moderat, markerer regionens skub mod infrastruktursmodernisering, især i transportkorridorer og smart-grid-initiativer, Latinamerika som et udviklende, men handlingsbart marked.

Markedssegmenteringer:

Efter type

- Hardware

- Software

- Radiostyringssystemer

Anvendelse

- Regering og forsvar

- Offentlig sikkerhed

- Transport

- Forsyning

- Sundhedspleje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for dispatchkonsolsystemer er kendetegnet ved en blanding af globale teknologiledere, specialiserede kommunikationsløsningsudbydere og nye software-centrerede leverandører, der fokuserer på interoperable, IP-baserede arkitekturer. Virksomheder konkurrerer på systempålidelighed, integrationsfleksibilitet, cybersikkerhedsforbedringer og multi-netværksstøtte på tværs af radio-, telefoni- og bredbåndsplatforme. Ledende aktører lægger vægt på at udvikle skalerbare konsolløsninger, der understøtter tværgående kommunikation, visuel hændelseshåndtering og problemfri migration fra ældre systemer til cloud-aktiverede miljøer. Strategiske partnerskaber med offentlige sikkerhedsagenturer, transportnetværk og forsyningsoperatører spiller en afgørende rolle i at styrke markedspositionen. Leverandører udvider også deres porteføljer med AI-drevne analyser, fjernbetjeningsmuligheder og enhedlige kommandocentergrænseflader for at imødekomme de udviklende operationelle krav. Kontinuerlig investering i F&U, sammen med fusioner og opkøb, gør det muligt for nøgleproducenter at forbedre produktpræstationer, fremskynde implementeringshastighed og tilbyde langsigtet livscyklusunderstøttelse, hvilket styrker deres konkurrencefordel i det globalt ekspanderende dispatchkonsoløkosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Avtec Inc

- Harris Corporation

- EF Johnson Technologies

- Zetron, Inc. (Kenwood)

- Omnitronics, L.L.C.

- Motorola Solutions, Inc.

- Catalyst Communications Technologies, Inc.

- Siemens Convergence Creators GmbH (AtoS

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil yderligere skifte mod cloud-native dispatch-platforme, der understøtter fjern- og distribuerede operationelle modeller.

- AI-drevet hændelsesprioritering og automatiseret opkaldshåndtering vil blive standardfunktioner på næste generations konsoller.

- Integration af bredbånd, LTE, 5G og radionetværk vil forbedre multi-agentur interoperabilitet og realtids datadeling.

- Software-definerede konsoller vil få fremtrædende plads, efterhånden som agenturer migrerer væk fra hardware-tunge legacy-systemer.

- Forbedringer i cybersikkerhed vil forblive en topprioritet, da dispatch-miljøer adopterer flere IP-baserede og forbundne arkitekturer.

- Kommandocentre vil i stigende grad adoptere forenede grænseflader, der konsoliderer video, GIS, telemetri og kommunikationsfeeds.

- Initiativer for digital transformation inden for offentlig sikkerhed vil accelerere systemudskiftninger og storskala flådemodernisering.

- Leverandører vil udvide modulære, skalerbare konsolløsninger for at imødekomme forskellige behov på tværs af forsyningsvirksomheder, sundhedssektoren og transport.

- Globale smart-city-programmer vil øge efterspørgslen efter integrerede dispatch-systemer, der understøtter bysikkerhed og mobilitetsoperationer.

- Strategiske samarbejder mellem teknologileverandører og offentlige sikkerhedsagenturer vil styrke økosysteminnovation og langsigtede servicemodeller.