Markedsoversigt:

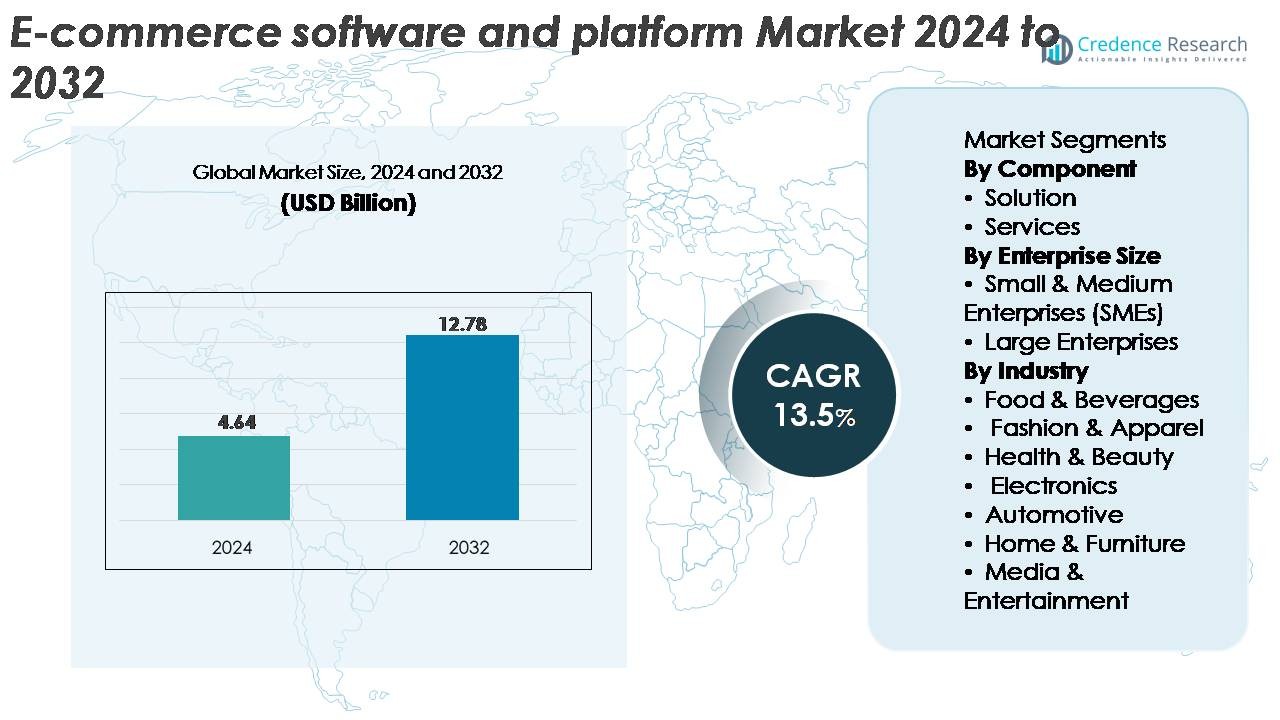

Det globale marked for e-handelssoftware og -platforme blev vurderet til 4,64 milliarder USD i 2024 og forventes at nå 12,78 milliarder USD i 2032, hvilket afspejler en stærk CAGR på 13,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på E-handelssoftware og -platformmarkedet 2024 |

4,64 milliarder USD |

| E-handelssoftware og -platformmarked, CAGR |

13,5% |

| Størrelse på E-handelssoftware og -platformmarkedet 2032 |

12,78 milliarder USD |

Markedet for e-handelssoftware og -platforme formes af førende udbydere som Shopify Inc., BigCommerce, WooCommerce, Adobe (Magento), Nuvemshop, Salesforce.com, Inc., Oracle Corporation, SAP, Wix.com, Inc. og MATRIXX Software, der hver især tilbyder skalerbare løsninger skræddersyet til forskellige detail- og B2B-miljøer. Disse aktører konkurrerer gennem innovationer inden for headless commerce, AI-drevet personalisering, sikre betalingsmuligheder og omnichannel-integrationer. Nordamerika forbliver den dominerende region og står for cirka 36% af den globale markedsandel, drevet af dets avancerede digitale detailøkosystem og stærk virksomhedsadoption af cloud-baserede handelsplatforme. Med stigende investeringer i automatisering, analyse og grænseoverskridende handelsmuligheder fortsætter de førende leverandører med at udvide deres rækkevidde i Europa og Asien og Stillehavsområdet, mens de styrker deres konkurrencemæssige position globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for e-handelssoftware og platforme blev vurderet til 4,64 milliarder USD i 2024 og forventes at nå 12,78 milliarder USD i 2032, med en CAGR på 13,5% i prognoseperioden.

- Stærke markedsdrivere inkluderer hurtig adoption af digital handel, stigende omnichannel detailstrategier og øget automatisering på tværs af betalings-, lager- og personaliseringsarbejdsgange. SMV’er accelererer platformsefterspørgslen, da cloud-native, abonnementsbaserede modeller reducerer implementeringskompleksitet.

- Vigtige tendenser inkluderer fremkomsten af headless commerce, API-første arkitekturer, integration af social commerce og AI-forbedret merchandising. Voksende investeringer i grænseoverskridende e-handel og skaberledet salg former yderligere platformens udvikling.

- Konkurrencen intensiveres, da aktører som Shopify, WooCommerce, Adobe (Magento), SAP, Oracle, BigCommerce, Wix og Salesforce styrker kapaciteter inden for skalerbarhed, multikanal orkestrering, sikkerhed og analyse. Løsningselementer fører med den højeste andel, drevet af efterspørgslen efter integrerede butiks- og backend-automatiseringsværktøjer.

- Regionalt holder Nordamerika 36%, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 26%, mens mode- og beklædningsindustrien repræsenterer det dominerende slutbrugssegment med den højeste adoptionsrate.

Markedssegmenteringsanalyse:

Efter Komponent

Løsningssegmentet dominerer markedet for e-handelssoftware og platforme og har den største andel på grund af stærk adoption af integreret butiksstyring, optimering af betalingsprocesser, lagerkontrol og multikanal detailpakker. Virksomheder foretrækker i stigende grad end-to-end e-handelsplatforme, der reducerer infrastrukturkompleksitet og fremskynder implementeringen af onlinebutikker. Avancerede funktioner som realtidsanalyse, automatiserede katalogopdateringer, AI-drevet personalisering og problemfri betalingsintegration styrker yderligere efterspørgslen. Mens tjenester fortsætter med at vokse med stigende behov for implementering, support og administrerede operationer, forbliver løsninger den primære vækstmotor, da virksomheder prioriterer skalerbarhed og automatiseringsdrevne digitale handelsekosystemer.

- For eksempel håndterer Shopifys platform spidsbelastningssalg, der nåede et rekordhøjt niveau på 5,1 millioner USD per minut under Black Friday Cyber Monday-perioden i 2025, og Adobe Commerce bruger højkapacitetsfunktioner som AsyncOrder til at understøtte arbejdsbelastninger, der overstiger 200.000 ordrer i timen under flash-salg, hvilket demonstrerer den højkapacitets, automatiseringsrige infrastruktur, som virksomhedskøbere søger i førende e-handelsløsninger.

Efter Virksomhedsstørrelse

Store virksomheder fører markedet og tegner sig for den højeste andel på grund af deres betydelige investeringskapacitet, avancerede omnichannel-strategier og behovet for at understøtte højtrafik digitale butikker på tværs af flere geografier. Disse virksomheder er afhængige af robuste platforme, der muliggør sikkerhed på virksomhedsniveau, komplekse integrationer og højvolumen ordrebehandling. Segmentet drager fordel af accelereret digital transformation inden for detailhandel, forbrugsvarer og B2B-handel. I mellemtiden udviser SMV’er stærk vækstmomentum drevet af overkommelige cloud-native platforme, abonnementsbaseret prissætning og no-code værktøjer. Dog opretholder store virksomheder dominans på grund af deres bredere operationelle skala og vægt på automatisering og optimering af kundeoplevelsen.

- For eksempel er Salesforce Commerce Cloud og SAP Commerce Cloud begge robuste, virksomhedsklare e-handelsplatforme designet til at understøtte den betydelige operationelle skala, der kræves af globale virksomheder, herunder højvolumen transaktionsbehandling og omfattende produktkataloger.

Efter Industri

Mode- og beklædningssegmentet fremstår som den dominerende industri og fanger den største markedsandel på grund af høj online shoppingfrekvens, hurtige lagercyklusser og stærk adoption af digital katalogisering, virtuelle prøvetjenester og AI-drevne anbefalingsmotorer. E-handelsplatforme i denne sektor understøtter omfattende produktvariationer, hurtige sæsonopdateringer og influencer-drevne marketingstrategier. Fødevarer & drikkevarer, elektronik og sundhed & skønhed fortsætter med at ekspandere hurtigt, da forbrugerne skifter mod online køb. Dog bevarer mode & beklædning lederskabet ved at udnytte dynamisk merchandising, mobil-først shoppingoplevelser og høj kundedeltagelse på tværs af globale e-handelskanaler.

Vigtige Vækstdrivere:

Hurtig Udvidelse af Digital Handel på Tværs af Detail og B2B

Det globale skift mod online køb fortsætter med at drive stærk efterspørgsel efter avancerede e-handelsplatforme. Detailhandlere og B2B-virksomheder accelererer digitale transformationsinitiativer for at øge markedsrækkevidden, strømline salgsprocesser og reducere afhængigheden af fysisk infrastruktur. Moderne platforme understøtter højtrafikmiljøer, personlige shoppingoplevelser og omnichannel-opfyldelsesmodeller, der nu betragtes som essentielle for at opretholde konkurrencemæssige fordele. Funktioner som automatiseret katalogstyring, integrerede betalingsgateways og realtidsanalyse forbedrer yderligere operationel effektivitet. Væksten styrkes også af stigende smartphone-penetration, forbedret bredbåndsadgang og øget forbrugerpræference for digitale betalingsoplevelser. Efterhånden som organisationer bevæger sig fra legacy-systemer til cloud-baserede arkitekturer, forbliver skalerbare og tilpasselige e-handelsplatforme centrale for at forbedre konverteringsrater og understøtte langsigtede digitale handelsstrategier.

· For eksempel håndterede Alibabas detailøkosystem mere end 1,8 milliarder ordrer på en enkelt 24-timers periode under sin største shoppingfestival, hvilket viser den skala og de præstationsforventninger, der former moderne detail- og B2B-handelsplatforme.

Stigende Efterspørgsel efter Omnichannel Handel og Forenede Kundeoplevelser

Adoptionen af omnichannel detailhandel er en vigtig driver, der former e-handelsplatformslandskabet, da virksomheder i stigende grad sigter mod at forene deres online og offline kontaktpunkter. Forbrugere forventer problemfri overgange mellem webbutikker, mobilapps, sociale kanaler og fysiske butikker, hvilket får detailhandlere til at implementere platforme, der kan integrere lager, logistik og kundedata på tværs af alle kanaler. Realtidssynkronisering af produkttilgængelighed, konsistente priser og centraliseret ordrestyring forbedrer kundetilfredsheden betydeligt og reducerer operationelle flaskehalse. Fremkomsten af køb online afhentning i butik (BOPIS), samme dags leveringsmodeller og abonnementsbaseret handel styrker yderligere behovet for fleksible softwareøkosystemer. Platforme, der tilbyder AI-baseret personalisering, loyalitetsprogramstyring og avancerede CRM-værktøjer muliggør rigere engagement, der understøtter højere fastholdelsesrater og indtægtsvækst.

- For instance, Walmart udnytter sine cirka 4.700 butikslokationer i USA som lokale opfyldelseshubs til at håndtere et massivt volumen af e-handelsordrer, hvilket demonstrerer det niveau af synkronisering og samlet handelskapacitet, som moderne e-handelsplatforme skal understøtte”.

Accelererende Adgang til AI, Automatisering og Datadrevet Handel

E-handelssoftware inkorporerer i stigende grad AI og automatisering for at optimere merchandising, prissætning, lagerprognoser og kundeengagement. Detailhandlere bruger maskinlæringsalgoritmer til at analysere adfærdsmønstre, automatisere produktanbefalinger og forfine målrettede kampagner. Automatiserede chatbots og virtuelle assistenter forbedrer servicehastigheden og reducerer supportomkostninger. Samtidig forbedrer prædiktiv analyse forsyningskædens synlighed og sikrer bedre lagerallokering på tværs af lagre. Svindelopdagelse, automatiseret returbehandling og dynamiske prissætningsmotorer forbedrer yderligere platformens effektivitet. Efterhånden som virksomheder prioriterer nøjagtighed, hastighed og personalisering, muliggør AI-drevne handelskapaciteter højere operationel smidighed og forbedrer konverteringspræstationen. Denne teknologiske udvikling styrker efterspørgslen efter platforme med integrerede automatiseringsrammer og skalerbare AI-moduler.

Vigtige Tendenser og Muligheder:

Udvidelse af Headless Commerce og API-First Arkitektur

Headless commerce fremstår som en transformerende trend, der gør det muligt for brands at adskille frontend-oplevelser fra backend-systemer. Denne arkitektur giver virksomheder mulighed for at implementere stærkt tilpassede brugergrænseflader på tværs af flere kanaler – websites, mobilapps, IoT-enheder, kiosker og nye digitale kontaktpunkter. API-first platforme fremskynder udviklingscyklusser, reducerer time-to-market og understøtter avanceret personalisering. Detailhandlere drager fordel af smidigheden til at køre A/B-test, integrere nye UX-funktioner og adoptere nye enheder eller kanaler uden at ændre den grundlæggende handelslogik. Efterhånden som oplevelsesbaseret handel vokser, giver headless løsninger uovertruffen fleksibilitet til at levere immersive shoppingmiljøer, forbedre kundetilfredshed og understøtte hurtig forretningsskalering.

- For instance, commercetools, en førende headless commerce-udbyder, har rapporteret, at deres platform behandler over 500 millioner ordrer årligt, hvilket demonstrerer den massive beregningskapacitet og realtidsrespons, der kræves for at understøtte virksomhedsklasse, API-drevne digitale handelsarkitekturer.

Vækst i Social Commerce og Skaberledet Digitalt Salg

Social commerce fortsætter med at udvide sig, da forbrugere i stigende grad opdager og køber produkter gennem integrerede shoppingværktøjer på platforme som Instagram, TikTok og YouTube. E-handelssoftwareleverandører bygger native connectors, der muliggør realtidssynkronisering af kataloger, shoppable videoer, influencer-butikker og automatiseret ordrestyring fra sociale kanaler. Fremvæksten af skaberledet handel øger betydeligt engagement og konverteringsrater, især inden for skønhed, mode og livsstilskategorier. Platforme, der integrerer social analyse, målgruppeindretning og præstationssporing, positionerer detailhandlere til at udnytte denne voksende indtægtsstrøm. Efterhånden som yngre forbrugere bevæger sig mod social-først shopping, opnår virksomheder, der udnytter disse værktøjer, stærk synlighed og konkurrencefordel.

- For instance, TikToks globale brugerbase genererer mere end 30 milliarder månedlige videovisninger på handelstaggede indhold, og Shopifys TikTok Shopping-integration understøtter synkronisering af kataloger med op til 20.000 produkt-SKU’er per forhandler, hvilket muliggør skalerbar skaber-drevet produktopdagelse og in-app-køb.

Stigende Mulighed i Tværnational E-handelsmuliggørelse

Global udvidelse af e-handel skaber nye muligheder for platforme, der understøtter grænseoverskridende handel, lokaliserede betalinger og multi-valuta prissætning. Forhandlere retter i stigende grad fokus mod internationale markeder for at diversificere indtægtsstrømme, reducere afhængigheden af indenlandsk efterspørgsel og nå digitale forbrugere verden over. Leverandører af e-handelssoftware integrerer værktøjer til automatiseret skattehåndtering, tolddokumentation, regional sprogunderstøttelse og lokaliseret markedsføring. Forbedrede logistiknetværk og internationale opfyldelsespartnerskaber forenkler yderligere leveringen. Efterhånden som mærker stræber efter global skala, bliver platforme, der tilbyder problemfri lokalisering, globale betalingsprocesser og overholdelse af lovgivningsmæssige krav, strategiske muligheder for vækst på tværs af grænser.

Vigtige udfordringer:

Øgede cybersikkerhedstrusler og pres på databeskyttelse

Den hurtige vækst i e-handel har øget bekymringerne omkring cybersikkerhed, svindel og beskyttelse af kundedata. Platforme, der håndterer høje transaktionsvolumener, forbliver primære mål for phishing-angreb, stjålne legitimationsoplysninger og betalingssvindel. Virksomheder skal implementere stærke autentificeringsmekanismer, krypteringsstandarder og værktøjer til realtids svindeldetektion for at mindske risici. Overholdelse af udviklende databeskyttelsesregler, herunder GDPR, CCPA og regler for grænseoverskridende dataoverførsel, tilføjer yderligere kompleksitet. Selv mindre sikkerhedsbrister kan føre til skader på omdømmet og forstyrrelser i servicen. Efterhånden som truslerne bliver mere sofistikerede, står e-handelsleverandører over for et stigende pres for at investere i robuste sikkerhedsinfrastrukturer og kontinuerlige overvågningsrammer.

Integrationskompleksitet med ældre systemer og forskellige teknologistakke

Mange virksomheder kæmper med at integrere moderne e-handelsplatforme med deres eksisterende ERP-, CRM-, lagerstyrings- og finansielle systemer. Ældre infrastruktur mangler ofte API-kompatibilitet, hvilket forårsager forsinkelser, øgede omkostninger og operationelle ineffektiviteter. Virksomheder står over for udfordringer med at synkronisere lager, kundedata, prisregler og ordrearbejdsgange på tværs af flere systemer. Migrering fra forældede platforme til cloud-native arkitekturer kræver også specialiserede ressourcer og omhyggelig planlægning for at minimere nedetid. Efterhånden som organisationer tager flere digitale værktøjer i brug, bliver integrationsudfordringer en kritisk barriere for at skalere e-handelsoperationer. Leverandører skal derfor tilbyde fleksible integrationsløsninger, middleware-værktøjer og stærk teknisk support for at sikre problemfri adoption.

Regional analyse:

Nordamerika

Nordamerika har den største andel af markedet for e-handelssoftware og platforme med cirka 36%, drevet af forhandlernes stærke digitale modenhed, høj adoption af omnichannel-handel og omfattende penetration af abonnementsbaserede SaaS-platforme. USA leder den regionale vækst, understøttet af avancerede logistiknetværk, højt forbrug og tidlig implementering af AI-drevne personaliseringsværktøjer. Store platformudbydere fortsætter med at udvide API-først, cloud-native arkitekturer, der appellerer til Virksomhed- og mellemstore forhandlere. Canada bidrager stabilt, understøttet af stigende grænseoverskridende handel og stærk optagelse af mobil-først shoppingløsninger på tværs af vigtige detailvertikaler.

Europa

Europa står for omkring 28% af det globale marked, støttet af en robust adoption af digitale handelsløsninger i Tyskland, Storbritannien, Frankrig og Norden. Detailhandlere prioriterer i stigende grad GDPR-kompatible platforme, lokaliseret indholdslevering og multikanalintegrationer for at imødekomme de skiftende forbrugerforventninger. Regionen nyder godt af stærk vækst inden for mode, boligartikler og specialiseret detailhandel, hvor e-handelsplatforme muliggør dynamisk merchandising og problemfri betalingsoplevelser. Hurtig udbredelse af headless commerce og markedspladsintegrationer fremskynder også adoptionen. Østeuropa viser stigende interesse, da SMV’er skifter fra ældre systemer til fleksible, cloud-baserede platforme med lavere driftsomkostninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer den hurtigst voksende region og har cirka 26% markedsandel, drevet af hurtig digitalisering, mobil-først forbrugeradfærd og ekspanderende online markedspladser. Kina, Indien, Japan og Sydøstasien leder adoptionen, da detailhandlere opgraderer til skalerbare platforme, der kan håndtere høje transaktionsvolumener og festivaldrevne stigninger. Grænseoverskridende handel, social commerce og influencer-drevne detailøkosystemer styrker platformens efterspørgsel. Lokale betalingsintegrationer, flersprogede grænseflader og hyperlokale logistikløsninger fremskynder yderligere implementeringen. Stærke venturekapitalinvesteringer i digitale handelsstartups fortsætter med at udvide regionens konkurrenceprægede landskab, hvilket gør APAC til en dominerende bidragyder til langsigtet markedsudvidelse.

Latinamerika

Latinamerika står for cirka 6% af det globale marked, støttet af stigende e-handelsaktivitet i Brasilien, Mexico, Chile og Colombia. Virksomheder adopterer aktivt cloud-baserede handelsplatforme for at overvinde infrastrukturbegrænsninger, forbedre butiksydelse og forbedre betalingspålidelighed. Væksten drives af bredere smartphone-penetration, regional fintech-udvidelse og stigende præference for digitale tegnebøger. Detailhandlere prioriterer platforme, der kan håndtere lokaliserede skatter, multi-valuta prissætning og markedspladsintegrationer. Mens markedsfragmentering og logistikbegrænsninger vedvarer, understøtter forbedret bredbåndsadgang og nye last mile-leveringsløsninger fortsat platformadoption blandt SMV’er og mellemstore virksomheder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 4% markedsandel, med adoption koncentreret i UAE, Saudi-Arabien, Sydafrika og Egypten. Udvidelse af digital infrastruktur, støttende regeringsinitiativer for e-handel og vækst i online mode-, elektronik- og dagligvareskektorer er nøglefaktorer. Detailhandlere investerer i stigende grad i omnichannel-platforme for at forbedre betalingsfleksibilitet, mobil-først browsing og levering af arabisk sprogindhold. Golfmarkederne nyder godt af stærkt forbrugerspend og accelereret implementering af AI-aktiverede handelserfaringer. I Afrika drives væksten af mobilhandel, nye fintech-økosystemer og forbedret adgang til cloud-baserede detailløsninger blandt hurtigt voksende SMV’er.

Markedssegmenteringer:

Efter komponent

Efter virksomhedsstørrelse

- Små & Mellemstore Virksomheder (SMV’er)

- Store Virksomheder

Efter industri

- Fødevarer & Drikkevarer

- Mode & Beklædning

- Sundhed & Skønhed

- Elektronik

- Automotive

- Hjem & Møbler

- Medier & Underholdning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for e-handelssoftware og -platforme har et konkurrencepræget og innovationsdrevet landskab domineret af globale aktører, der tilbyder skalerbare, cloud-native og API-første handelsløsninger. Førende leverandører fokuserer på at forbedre omnichannel-orkestrering, AI-drevet personalisering og problemfri integrationer med betalings-, logistik- og marketingsystemer. Virksomheder differentierer sig i stigende grad gennem modulære arkitekturer, headless commerce-kapaciteter og sikkerhedsrammer på virksomhedsniveau. Etablerede udbydere fortsætter med at udvide deres porteføljer gennem strategiske partnerskaber, markedspladsintegrationer og opkøb af nicheteknologifirmaer, der specialiserer sig i automatisering, analyse og optimering af kundeoplevelser. I mellemtiden retter nye SaaS-innovatører sig mod SMV’er med low-code butiksbyggere, abonnementsbaseret prissætning og hurtige implementeringsværktøjer. Konkurrencen intensiveres, da leverandører forbedrer sociale handelsforbindelser, multivaluta-checkout-systemer og funktioner til grænseoverskridende aktivering. Samlet set forbliver markedet dynamisk, hvor produktinnovation og servicefleksibilitet fungerer som vigtige konkurrenceparametre.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespiller Analyse:

- com, Inc.

- Adobe (Magento)

- SAP

- BigCommerce

- Shopify Inc.

- Oracle Corporation

- WooCommerce

- com, Inc.

- Nuvemshop

- MATRIXX Software

Seneste Udviklinger:

- I december 2023 opkøbte Nuvemshop Perfit, en argentinsk startup fokuseret på marketingautomatisering. Perfit tilbyder en AI-drevet platform, der håndterer og lagrer kundedata og automatiserer e-mail marketing. Dette vil gøre det muligt for virksomheden at udvide sit tilbud til e-handelsvirksomheder og øge sine nettoindtægter.

- I oktober 2025 indgik Wix et strategisk partnerskab med PayPal for at muliggøre AI-drevet produktopdagelse og agentisk handel, hvilket tillader Wix-forhandlere at synkronisere deres produktkataloger for AI-drevne shopping- og betalingsoplevelser.

- I juni 2025 lancerede Adobe to store tilbud: “Adobe Commerce as a Cloud Service” og “Adobe Commerce Optimizer,” designet til at forbedre ydeevne, skalerbarhed og integrationsfleksibilitet for virksomhedskunder.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Virksomhed, Industri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Markedet vil opleve stærk adoption af AI-drevet personalisering, prædiktiv analyse og automatiseret merchandising på tværs af alle virksomhedsstørrelser.

- Headless og komponerbare handelsarkitekturer vil blive standard, da mærker søger større fleksibilitet i design af multikanaloplevelser.

- Social commerce og skaberledet salg vil udvide sig, hvilket presser platforme til at udvikle dybere integrationer med store sociale netværk.

- Grænseoverskridende e-handel vil accelerere, da detailhandlere udnytter multivaluta, flersproget og lokaliseret betalingsmuligheder for at nå globale målgrupper.

- Cloud-native platforme vil dominere, da virksomheder prioriterer skalerbarhed, oppetids-pålidelighed og hurtigere implementeringscyklusser.

- Omnichannel opfyldelsesmodeller som BOPIS, samme dags levering og forsendelse fra butik vil drive efterspørgslen efter forenede lager- og ordrestyringsløsninger.

- Investering i cybersikkerhed vil intensiveres, da leverandører styrker svindelopdagelse, data kryptering og overholdelsesrammer.

- SMV’er vil i stigende grad adoptere low-code og no-code platforme for at forkorte butikslanceringstider og reducere teknisk kompleksitet.

- Mobile-first handelsstrategier vil udvide sig, drevet af stigende smartphonebrug og forbedrede app-baserede shoppingoplevelser.

- Konkurrencedynamik vil skærpes, da etablerede aktører opkøber nicheløsninger inden for analyse, automatisering og betalingsorkestrering for at udvide markedsrækkevidden.