Markedsoversigt

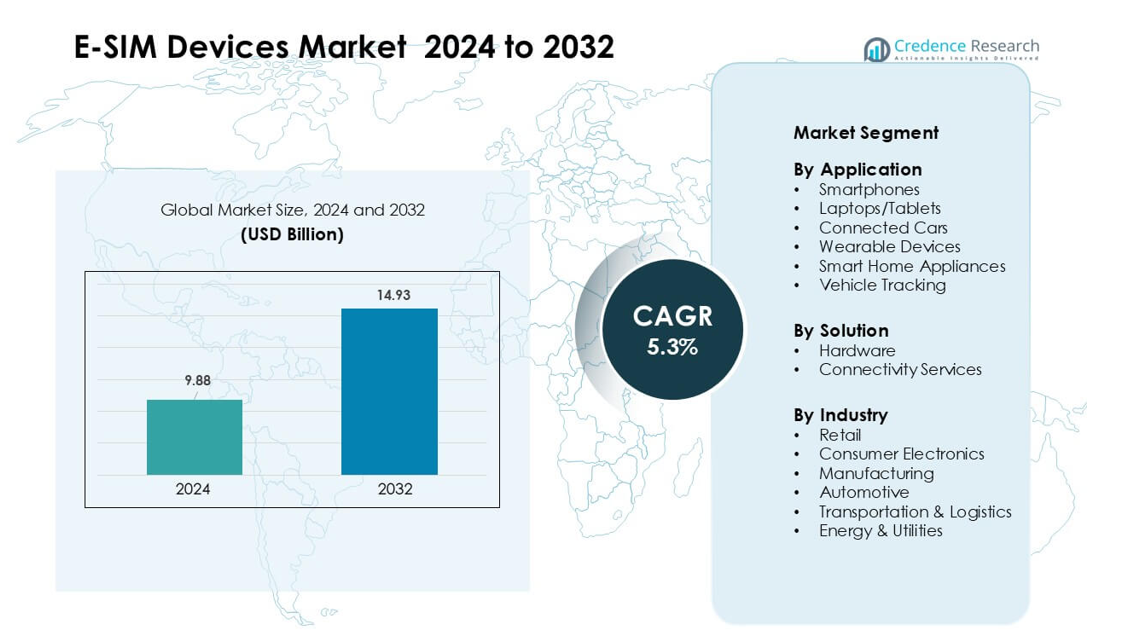

E-SIM-enhedsmarkedet blev vurderet til USD 9,88 milliarder i 2024 og forventes at nå USD 14,93 milliarder i 2032, med en CAGR på 5,3 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| E-SIM-enhedsmarkedets størrelse 2024 |

USD 9,88 milliarder |

| E-SIM-enhedsmarkedet, CAGR |

5,3% |

| E-SIM-enhedsmarkedets størrelse 2032 |

USD 14,93 milliarder |

E-SIM-enhedsmarkedet formes af store aktører som Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG og Giesecke+Devrient GmbH. Disse virksomheder driver vækst gennem sikker indlejret hardware, fjernprovisioneringsplatforme og stærke alliancer med globale mobiloperatører. Deres løsninger understøtter smartphones, wearables, tilsluttede køretøjer og storskala IoT-implementeringer. Nordamerika førte markedet i 2024 med omkring 38% andel, drevet af høj forbrugeradoption af e-SIM-smartphones, stærk efterspørgsel efter virksomhedsmobilitet og bred operatørstøtte til digitale forbindelsestjenester.

Markedsindsigt

- E-SIM-enhedsmarkedet blev vurderet til USD 9,88 milliarder i 2024 og forventes at nå USD 14,93 milliarder i 2032 med en 5,3% CAGR.

- Stigende adoption af e-SIM-smartphones og wearables driver efterspørgslen, understøttet af fjernprovisionering og sikre identitetsstyringsfunktioner.

- Voksende brug af e-SIM i tilsluttede biler, logistiksporing og IoT-enheder former store tendenser, da virksomheder skifter mod multiprofil- og netværksoverskridende forbindelser.

- Nøglespillere som Sierra Wireless og Thales konkurrerer gennem avanceret indlejret hardware, sikkerhedsmoduler og partnerskaber med globale operatører, mens hardwaresløsninger havde omkring 58% andel.

- Nordamerika førte markedet med næsten 38% andel i 2024, drevet af stærk forbrugerelektronikbrug, mens smartphones forblev det dominerende applikationssegment med omkring 46% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter applikation

Smartphones dominerede applikationssegmentet i 2024 med omkring 46% andel. Stærk brug af eSIM-aktiverede flagskibsmodeller fra store mærker drev efterspørgslen. Stigende adoption kom fra lettere operatørskift, global roamingstøtte og sikker fjernprovisionering. Laptops og tablets voksede, da virksomheder skiftede til altid-forbundne systemer, mens tilsluttede biler udvidede sig på grund af telematik- og sikkerhedsbehov. Wearables fik stabil fremdrift gennem kompakte eSIM-formfaktorer, og smarte hjemmeapparater og køretøjssporingsløsninger avancerede med stigende IoT-implementeringer på tværs af bolig- og flådemiljøer.

- For eksempel er adoptionen af forbundne biler høj på tværs af store regioner. Europa nåede omkring 91% penetration i 2023 på grund af eCall-mandatet, mens Nordamerika stod nær 85% samme år ifølge Berg Insight. Kina rapporterede også stærk optagelse, med en penetration af forbundne biler estimeret til over 70% blandt nye personbiler.

Efter Løsning

Hardware førte løsningssegmentet i 2024 med næsten 58% andel. Væksten kom fra bred integration af indlejrede UICC-chips på tværs af smartphones, wearables og bilplatforme. Producenter foretrak sikker, manipulationssikker hardware til identitetsstyring og autentifikation. Forbindelsestjenester udvidede sig hurtigt, da mobiloperatører pressede på for eSIM-abonnementspakker, fjern-SIM-provisionering og multi-profilstyring. Cloud-baserede orkestreringsværktøjer understøttede skift mellem netværk, hvilket hjalp virksomheder med at reducere roaminggebyrer og forbedre enhedens oppetid på tværs af distribuerede operationer.

- For eksempel rapporterede en stor markedsanalytiker, at hardware udgjorde omkring 60,4% af det globale e-SIM-marked i 2024. Den store andel kom fra stigende brug af indlejrede chipsets på tværs af telefoner, wearables, biler og IoT-enheder. Stærk efterspørgsel efter sikre hardwaremoduler hjalp med at holde hardware foran software og tjenester.

Efter Industri

Forbrugerelektronik dominerede industrisystemet i 2024 med omkring 52% andel. Stærk efterspørgsel steg fra eSIM-aktiverede smartphones, tablets, smartwatches og forbundne hjemmeenheder. Brugere adopterede disse produkter for problemfri aktivering, bredere netværksvalg og reduceret afhængighed af fysiske SIM-slots. Bil- og transport- & logistiksektorerne udvidede med telematik, flådesporing og fjern-diagnostik. Energi og forsyningsvirksomheder øgede optagelsen til netovervågning og smarte målere, mens produktion og detailhandel voksede på grund af forsyningskædesynlighed og behov for aktivsporing drevet af pålidelig mobilforbindelse.

Vigtige Vækstdrivere

Stigende Adoption i Forbrugerelektronik

Efterspørgslen efter e-SIM-enheder vokser, da smartphone-, smartwatch- og tabletproducenter integrerer indlejret SIM-teknologi i mainstream-modeller. Mærker presser på for e-SIM for at understøtte slankere design og forbedre holdbarheden ved at fjerne fysiske bakker. Brugere opnår enkel aktivering, bedre roamingmuligheder og øjeblikkelig operatørskift, hvilket accelererer global accept. Væksten udvides yderligere, da multi-enhedsøkosystemer er afhængige af problemfri forbindelse, og virksomheder implementerer e-SIM-bærbare computere til sikker fjernarbejde. Stigningen i forbundne wearables inden for sundhed, fitness og kommunikation tilføjer stabil momentum. Bredere 5G-dækning øger også e-SIM-brugen, da producenter tilpasser næste generations enheder med indlejret forbindelse.

- For eksempel aktiverede Google e-SIM-overførsel på Pixel-enheder i 2023, hvilket tillod brugere at flytte e-SIM-profiler mellem telefoner uden at scanne QR-koder

Udvidelse af IoT og M2M Implementeringer

Hurtig IoT-vækst på tværs af bilindustrien, logistik, forsyningsvirksomheder og industrielle systemer driver stærk efterspørgsel efter e-SIM-enheder. Virksomheder foretrækker e-SIM til langvarige aktiver, fordi fjernprovisionering reducerer behovet for manuel SIM-udskiftning. Flådestyrere bruger e-SIM-sporing til at forbedre ruteplanlægning, sikkerhed og operationel kontrol. Forsyningsvirksomheder adopterer e-SIM-smarte målere for stabil forbindelse og lavere omkostninger til feltservice. Industrivirksomheder drager fordel af sikker identitetsstyring på tværs af automatiserede systemer. Efterhånden som regeringer støtter smart-city-projekter, er forbundne sensorer og kameraer afhængige af indlejrede SIM’er for sikre og stabile netværksforbindelser, hvilket skaber store ekspansionsmuligheder.

- For eksempel bruger GSMA’s eSIM-arkitektur et hardwarebaseret sikkert element som Root of Trust, hvilket understøtter stærk enhedsidentitet og zero-trust-autentifikation—funktioner, der allerede anvendes i industrielle IoT-platforme fra virksomheder som Siemens og Schneider Electric til sikker fjernovervågning og kontrol

Stigende Behov for Fjernprovisionering og Global Forbindelse

Virksomheder og forbrugere adopterer e-SIM-enheder, fordi fjernprovisionering fjerner aktiveringsforsinkelser og understøtter øjeblikkelige profilopdateringer. Denne fordel er afgørende for rejsende, globale virksomheder og logistiknetværk, der opererer på tværs af flere operatører. Producenter bruger e-SIM til at reducere fysiske komponentfejl og forlænge enhedens levetid. Multi-profil support hjælper organisationer med at skifte netværk, når dækning eller omkostninger ændres. Cloud-baserede platforme forenkler abonnementsstyring i stor skala, hvilket styrker adoptionen på tværs af distribuerede arbejdsstyrker. Efterhånden som operatører udvider e-SIM-understøttelse verden over, opnår brugerne konsekvent international forbindelse, hvilket øger efterspørgslen på tværs af både personlige og virksomhedsrelaterede enhedskategorier.

Vigtige Tendenser & Muligheder

Vækst i Multi-Enhed og Cross-Platform Forbindelse

En stor tendens opstår, når forbrugere bruger flere tilsluttede produkter som telefoner, wearables, laptops og hjemmeenheder, der synkroniseres gennem e-SIM for en samlet forbindelse. Teknologiøkosystemer drager fordel, fordi e-SIM forenkler aktivering på tværs af alle tilknyttede enheder. Premium wearables vokser hurtigt, da sundhedssporing, fitness og kommunikationsfunktioner er afhængige af konstant netværksadgang. Enhedsproducenter udforsker nye kompakte designs, fordi e-SIM reducerer behovet for hardwareplads. Smart-home-automatisering og underholdningssystemer drager også fordel af indlejret forbindelse, hvilket skaber bredere muligheder på tværs af boligmarkederne. Dette skift understøtter langsigtet vækst, da brugerne forventer problemfri multi-enhedsoplevelser.

- For eksempel bruger Apples cellulære Apple Watch-modeller—såsom Apple Watch Series 8—en indlejret eSIM til at opretholde LTE-forbindelse uden et fysisk SIM, og enheden kan aktiveres gennem iPhone’s eSIM-opsætningsproces ved hjælp af Apples fjernprovisioneringssystem.

Udvidelse af Forbundne Køretøjer og Smarte Mobilitetsløsninger

e-SIM-teknologi bliver central for forbundne bilsystemer, der muliggør telematik, diagnostik, e-call-funktioner og over-the-air-opdateringer. Bilproducenter adopterer e-SIM for at imødekomme sikkerheds- og lovgivningsmæssige behov, mens mobilitetsudbydere bruger det til at administrere flåder og delte køretøjer. EV-infrastruktur, ladestationer og køretøj-til-net-kommunikationsplatforme drager også fordel af konstant forbindelse. Skiftet mod autonome og semi-autonome systemer øger afhængigheden af sikre netværksforbindelser, hvilket skaber vedvarende efterspørgsel. Nye mobilitetstjenester som samkørsel, udlejningsflåder og logistikplatforme opnår effektivitet gennem e-SIM-aktiveret realtids sporing og analyse.

- For eksempel integrerer BMW et indlejret eSIM leveret gennem Deutsche Telekom på tværs af sin ConnectedDrive-platform, hvilket muliggør eCall-nødfunktioner, der automatisk sender ulykkessted og køretøjsdata til redningsfolk, med Europas eCall-system, der kræver transmission inden for 25 sekunder efter airbag-udløsning

Vigtige Udfordringer

Begrænset Global Standardisering og Operatørstøtte

Ujævn vedtagelse af e-SIM-standarder på tværs af operatører skaber kompatibilitetsproblemer. Nogle regioner er stadig afhængige af fysiske SIM-systemer, hvilket bremser markedsudvidelsen. Brugere står over for aktiveringsbegrænsninger, når operatører begrænser multi-profil support eller forsinker e-SIM-implementering. Enhedsproducenter skal bygge regionsspecifikke versioner, hvilket øger omkostningerne og udviklingstiden. Virksomheder med grænseoverskridende implementeringer håndterer inkonsekvente provisioneringssystemer, hvilket komplicerer store IoT-udrulninger. Disse problemer reducerer fleksibilitetsfordelene ved e-SIM og bremser vedtagelsen i markeder med fragmenterede telepolitik.

Sikkerhedsrisici og Kompleks Abonnementsstyring

e-SIM-arkitektur skal beskytte brugeridentiteter og fjernprovisioneringsprocesser, hvilket skaber behov for robuste sikkerhedsrammer. Cyberangreb, der retter sig mod IoT-systemer, rejser bekymringer om uautoriseret adgang til indlejrede profiler. Virksomheder, der administrerer tusindvis af enheder, står over for udfordringer med at overvåge, opdatere og sikre forbindelsesprofiler. Fejl i fjernprovisionering kan afbryde tjenesten og forårsage nedetid i kritiske applikationer som logistik eller industrielle systemer. Efterhånden som M2M-implementeringer vokser, kræver virksomheder stærkere kryptering, autentificeringsværktøjer og livscyklus-styringsplatforme for at reducere operationel risiko og opretholde tillid til e-SIM-løsninger.

Regional Analyse

Nordamerika

Nordamerika førte E-SIM-enhedsmarkedet i 2024 med omkring 38% andel. Væksten kom fra stærk vedtagelse af e-SIM-smartphones, wearables og tilsluttede laptops understøttet af store teleoperatører. Virksomheder brugte e-SIM til fjernstyring af enheder, sikker autentificering og multi-profil netværk, hvilket øgede efterspørgslen på tværs af IT-, logistik- og bilsektorerne. Regionens modne 5G-dækning forbedrede enhedsydelsen og styrkede integrationen i IoT-platforme. Stigende implementering af tilsluttede biler og flådesporingssystemer udvidede også brugen. Kontinuerlig operatørstøtte og høj forbrugerparathed holdt Nordamerika foran i storstilet e-SIM-aktivering.

Europa

Europa opnåede næsten 31% andel i 2024, drevet af stærk regulatorisk støtte til fjernprovisionering og digital konnektivitet. Store smartphone- og IoT-producenter introducerede tidligt e-SIM-modeller, hvilket hjalp regionen med at skalere vedtagelsen. Bilproducenter brugte e-SIM til e-call-overholdelse, telematik og over-the-air-diagnostik, hvilket øgede efterspørgslen på tværs af Tyskland, Frankrig og Storbritannien. Virksomheder udnyttede e-SIM til grænseoverskridende konnektivitet, hvilket reducerede roaming- og driftsomkostninger. Wearable-enheder og smart-home-systemer fik fodfæste, da forbrugere foretrak problemfri aktivering og fleksibel operatørskift. Voksende 5G-udvidelse understøttede yderligere e-SIM-penetration på tværs af vigtige EU-markeder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for omkring 24% af andelen i 2024 og registrerede den hurtigste vækst. Høj smartphone-penetration, stærk produktion af forbrugerelektronik og hurtig 5G-udrulning understøttede storskala e-SIM-adoption. Kina, Sydkorea og Japan førte enhedsproduktionen ved at integrere e-SIM i premiumtelefoner, wearables og tablets. Bilproducenter udvidede brugen af e-SIM til forbundne biler, mens logistikfirmaer stolede på fjernprovisionering til flådestyring. Indien og Sydøstasien oplevede stigende efterspørgsel efter billige e-SIM-enheder, da operatører opgraderede netværk. Udvidelse af IoT-implementeringer på tværs af smarte byer og industrielle opsætninger skabte stærkt fremtidigt vækstpotentiale.

Latinamerika

Latinamerika havde omkring 4% andel i 2024 og viste gradvis ekspansion. Store økonomier som Brasilien og Mexico adopterede e-SIM-smartphones understøttet af voksende operatørpartnerskaber. Wearables og forbundne forbrugerenheder fik også fodfæste, da brugerne søgte lettere aktivering og fleksible planer. Flådesporingsplatforme i logistik- og mineindustrien drev brugen af e-SIM til realtidsmonitorering. Dog begrænsede langsommere regulatoriske fremskridt og ujævn netværkskvalitet hurtigere vækst. Efterhånden som 4G- og 5G-dækningen forbedres, forventes regionen at skalere e-SIM-adoption på tværs af smart mobilitet, industriel IoT og forbrugerelektronik.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fangede næsten 3% andel i 2024, med adoption ledet af UAE, Saudi-Arabien og Sydafrika. Telekomoperatører udvidede e-SIM-support til premium-smartphones og wearables, hvilket tiltrak velhavende forbrugere og hyppige rejsende. Regeringer implementerede forbundne enhedsløsninger til smart city-, overvågnings- og forsyningsprojekter, hvilket øgede efterspørgslen efter indlejret konnektivitet. Flådesporing og logistikoperationer i olie-, gas- og transportsektorerne stolede på e-SIM til sikker provisionering. Væksten forblev langsommere i nye markeder på grund af begrænset enhedstilgængelighed, selvom stigende 5G-udrulning forventes at forbedre adoptionen.

Markedssegmenteringer:

Efter anvendelse

- Smartphones

- Laptops/Tablets

- Forbundne biler

- Wearable-enheder

- Smarte husholdningsapparater

- Køretøjssporing

Efter løsning

- Hardware

- Forbindelsestjenester

Efter industri

- Detailhandel

- Forbrugerelektronik

- Fremstilling

- Automotive

- Transport & Logistik

- Energi & Forsyninger

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for e-SIM-enhedsmarkedet omfatter førende aktører som Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG og Giesecke+Devrient GmbH. Disse virksomheder konkurrerer gennem sikker indlejret hardware, fjernprovisioneringsplatforme, multi-profilhåndtering og stærke partnerskaber med globale mobiloperatører. Enhedsproducenterne er afhængige af avancerede chipsets, autentificeringsmoduler og interoperabilitetsstandarder leveret af disse firmaer for at understøtte tilsluttede smartphones, wearables, køretøjer og IoT-aktiver. Leverandører fokuserer på sikkerhedscertificeringer, energieffektivitet og mindre formfaktorer for at imødekomme den stigende efterspørgsel på tværs af forbruger- og industrielle systemer. Mange aktører udvider gennem samarbejder med telekommunikationsudbydere for at levere skalerbare forbindelsestjenester til grænseoverskridende enheder. Den voksende brug af e-SIM i biltelematik, logistiksporing, smarte målere og virksomhedsmobilitet øger konkurrencen, da virksomheder forbedrer softwareværktøjer, cloud-orkestrering og livscyklushåndteringsløsninger for at sikre større markedsandele.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025, Deutsche Telekom AG: Deutsche Telekom blev den første europæiske operatør til at muliggøre direkte eSIM-profiloverførsel mellem Android- og iOS-enheder, hvilket forenkler enhedsskift og øger forbrugerens adoption af eSIM-only tjenester.

- I maj 2025, Giesecke+Devrient GmbH: Giesecke+Devrient indgik partnerskab med GCT Semiconductor for at lancere en GSMA SGP.32-baseret eSIM-løsning til IoT-enheder, der understøtter multi-netværksforbindelse og fjernprovisionering for store, globale IoT-implementeringer.

- I juni 2024, STMicroelectronics: STMicroelectronics lancerede ST4SIM-300 indlejret SIM, en af de første eSIM’er, der er i overensstemmelse med den nye GSMA SGP.32 eSIM for IoT-standard, målrettet skalerbar, fjernstyret forbindelse til industrielle og IoT-enheder

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Applikation, Løsning, Industri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Adoptionen af e-SIM vil stige, da flere smartphone- og wearables-producenter skifter til indlejret forbindelse.

- Fjernprovisionering vil blive standard på tværs af forbruger- og virksomhedsenheder.

- Forbundne køretøjer vil udvide brugen af e-SIM til telematik, diagnostik og sikkerhedsfunktioner.

- IoT-implementeringer inden for logistik, forsyningsvirksomheder og fremstilling vil øge storskala e-SIM-aktivering.

- Multi-profil support vil forbedre fleksibiliteten for globale rejsende og grænseoverskridende virksomheder.

- Enhedsdesign vil blive slankere, da producenter fjerner fysiske SIM-bakker.

- Telekommunikationsoperatører vil øge e-SIM-support for at styrke digital onboarding.

- Smart-home økosystemer vil bruge e-SIM til at forbedre automatisering og kontinuerlig forbindelse.

- Sikkerhedsopgraderinger og stærkere autentificeringsværktøjer vil forbedre tilliden til indlejrede SIM-løsninger.

- Vækst i 5G-netværk vil accelerere adoptionen på tværs af højtydende forbruger- og industrielle enheder.