Marked Oversigt

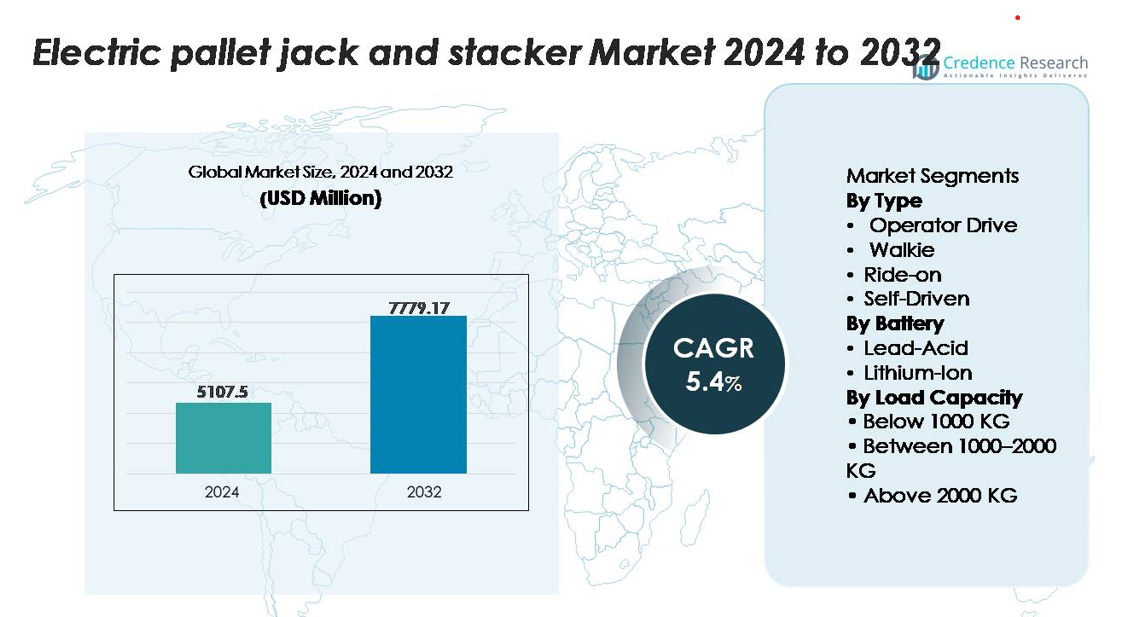

Markedet for elektriske palleløftere og stablere blev vurderet til USD 5.107,5 millioner i 2024 og forventes at nå USD 7.779,17 millioner i 2032, med en årlig vækstrate (CAGR) på 5,4 % i prognoseperioden (2025–2032).

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for elektriske palleløftere og stablere Størrelse 2024 |

USD 5.107,5 millioner |

| Marked for elektriske palleløftere og stablere, CAGR |

5,4% |

| Marked for elektriske palleløftere og stablere Størrelse 2032 |

USD 7.779,17 millioner |

Markedet for elektriske palleløftere og stablere formes af førende materialehåndteringsproducenter som Toyota Material Handling, Crown Equipment Corporation, Jungheinrich AG, Hyster-Yale Materials Handling, Mitsubishi Logisnext, Linde Material Handling (KION Group), Hangcha Group og Noblelift. Disse virksomheder konkurrerer gennem avancerede lithium-ion-platforme, ergonomiske gå- og køre-modeller og udvidede semi-autonome kapaciteter skræddersyet til højhastigheds logistikoperationer. Nordamerika dominerer det globale marked med en præcis andel på 38 %, drevet af storskala lagerautomatisering, modne 3PL-netværk og hurtig modernisering af detail- og kølekædedistribution. Europa og Asien-Stillehavsområdet følger som store produktions- og logistikknudepunkter, understøttet af stærke elektrificerings- og industriel ekspansionstendenser.

Markedsindsigt

- Markedet for elektriske palleløftere og stablere blev vurderet til USD 5.107,5 millioner i 2024 og forventes at nå USD 7.779,17 millioner i 2032, med en årlig vækstrate (CAGR) på 4 % i prognoseperioden.

- Markedsvæksten drives af lagerautomatisering, e-handelsekspansion og skiftet fra manuel til drevet håndtering, hvor segmentet med 1000–2000 KG lastkapacitet har den største andel på grund af dets egnethed til de fleste distributions- og produktionsoperationer.

- Nøgletrends inkluderer hurtig adoption af lithium-ion-batterisystemer, stigende efterspørgsel efter kompakt smalgangsudstyr og stigende integration af semi-autonome navigationsteknologier i højkapacitetsfaciliteter.

- Markedet er konkurrencepræget, ledet af Toyota Material Handling, Crown, Jungheinrich, Linde og Hyster-Yale, som hver især udvider intelligente flådestyringsfunktioner, mens omkostningsfølsomme regioner står over for begrænsninger fra høje startinvesteringer og begrænsninger i opladningsinfrastruktur.

- Regionalt fører Nordamerika med 38 %, efterfulgt af Europa med 29 % og Asien-Stillehavsområdet med 24 %, hvilket afspejler stærke industrielle baser og accelereret lagermodernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type:

Operatørstyrede modeller dominerer markedet for elektriske palleløftere og stablere, idet de tegner sig for den største andel på grund af deres udbredte brug i lagre, detailbaglokaler og produktionsgulve. Inden for denne kategori leder gåpalleløftere adoptionen, da de tilbyder manøvredygtighed i smalle gange, forenklede kontroller og lavere anskaffelsesomkostninger. Ride-on-enheder følger, drevet af behovet for højere gennemløb og ergonomiske fordele ved langdistance materialeflytning. Selvstyrende systemer udvider sig gradvist, da automatisering vinder frem, understøttet af navigationssensorer og flådestyringssoftware, der reducerer afhængigheden af arbejdskraft og forbedrer operationel kontinuitet.

- For eksempel integrerer Crown Equipment’s PE Series rider palleløfter en 24-volt AC drivmotor, der leverer op til 6,5 mph rejsehastighed under belastning og er udstyret med et ombord InfoLink telematikmodul, der kan indfange mere end 40 realtids driftsparametre pr. køretøj, hvilket forbedrer flådeoptimering i højvolumen distributionscentre.

Efter Batteri:

Lithium-ion-modeller repræsenterer det dominerende undersegment og opnår den højeste markedsandel på grund af hurtig opladningskapacitet, vedligeholdelsesfri drift og betydeligt længere cykluslevetid sammenlignet med bly-syre-enheder. Deres konsistente spændingsudgang muliggør stærkere løftepræstation under længere skift, hvilket gør dem foretrukne i hurtige logistik- og e-handelsoperationer. Bly-syre-batterier bevarer relevans i omkostningsfølsomme miljøer, men er i tilbagegang på grund af større formfaktorer, højere vedligeholdelseskrav og længere opladningstider. Voksende lager-elektrificering og bæredygtighedsinitiativer fortsætter med at fremskynde skiftet mod lithium-ion-drevne palleløftere og stablere.

- For eksempel bruger Jungheinrichs lithium-ion-system til sine EJE Series elektriske palleløftere et 24-volt, 260 Ah batteri, der kan opnå en fuld opladning på cirka 80 minutter og levere op til 3.000 opladningscyklusser, hvilket muliggør kontinuerlig multiskift-drift uden behov for batteriskift eller vedligeholdelse.

Efter Lastekapacitet:

Kategorien 1000–2000 KG har den dominerende markedsandel, da den passer til den primære lastprofil for distributionscentre, FMCG-lagre og produktionsanlæg, der ofte håndterer mellemstore paller. Dette kapacitetsområde leverer optimal balance mellem kraft, stabilitet og alsidighed, hvilket muliggør effektiv drift på tværs af indgående, udgående og interne logistik. Enheder under 1000 KG betjener detail- og småanlægsapplikationer, mens modeller over 2000 KG henvender sig til tunge industrielle og metalbearbejdningsmiljøer. Stigende SKU-variation og behov for multipallethåndtering styrker yderligere efterspørgslen efter 1000–2000 KG segmentet på tværs af globale operationer.

Vigtige Vækstdrivere

Stigende Lagerautomatisering og Højhastighedsopfyldelseskrav

Skiftet mod automatiserede og højhastigheds materialehåndteringsarbejdsgange er en primær drivkraft for adoptionen af elektriske palleløftere og stablere. E-handel, hurtighandel og omnichannel detailmodeller kræver hurtig palleflytning, hyppig genopfyldning og præcis ordrekonsolidering, hvilket presser faciliteter til at erstatte manuelt udstyr med drevne alternativer. Elektriske palleløftere reducerer betydeligt operatørtræthed, forbedrer plukkeeffektivitet og opretholder konsistent gennemløb under topbelastningscyklusser. Distributionscentre integrerer i stigende grad digital telematik, operatørassisterende teknologier og programmerbare ydeevnetilstande for at forbedre sikkerhed og produktivitet. Efterhånden som lagre skalerer for at håndtere højere SKU-tætheder, kortere leveringstider og 24/7 drift, giver elektriske palleløftere og stablere en essentiel bro mellem manuelt løfteudstyr og fuldt autonome systemer, hvilket fremskynder operationel modernisering på tværs af industrier.

- For eksempel integrerer Toyota Material Handling Tora-Max walkie palleløfter (model 2TWB40) en 24-volts AC-drev motor, der er i stand til at levere rejsehastigheder op til 5 km/t under fuld belastning (1.814 kg). Udstyret bruger typisk et forseglet, vedligeholdelsesfrit 24-volts bly-syre batteri med en kapacitet omkring 160 Ah.

Udvidelse af fremstillings-, FMCG- og kølekædeinfrastruktur

Den hurtige vækst inden for fremstilling, fødevareforarbejdning, farmaceutiske produkter og temperaturkontrolleret logistik driver en vedvarende efterspørgsel efter pålideligt elektrisk materialehåndteringsudstyr. Elektriske palleløftere og stablere tilbyder glat håndtering, præcis løftestyring og reducerede støjniveauer, hvilket er essentielt i hygiejnefølsomme og kontrollerede miljøer. Faciliteter, der opererer med multi-skift arbejdsprocesser, prioriterer i stigende grad udstyr med lange driftstider, minimal nedetid og lave driftsudledninger. Elektriske modeller understøtter disse behov, mens de overholder de udviklende lovgivningsmæssige krav, der sigter mod at reducere afhængigheden af diesel og LPG inden for lagre. Derudover kræver investeringer i regionale produktionsknudepunkter, automatiserede pakkelinjer og distributionscentre for frosne varer manøvredygtigt udstyr, der kan fungere effektivt i smalle gange og lavtemperaturområder, hvilket yderligere styrker markedsvæksten.

- For eksempel tilbyder Hyster specialiserede elektriske palleløftere med valgfrie fryser- eller subZERO-pakker, der kan være vurderet til drift ned til –40°C. Virksomheden tilbyder også en række lithium-ion batterimuligheder på tværs af sin elektriske flåde, hvor nogle konfigurationer tilbyder op til 6 kWh brugbar energi eller mere via indbyggede opladere, hvilket sikrer pålidelig ydeevne i fryselager- og farmaceutiske kølekædefaciliteter.

Øget overgang fra manuel til motordrevet håndtering for sikkerhedsoverholdelse

Den voksende vægt på arbejdssikkerhed, ergonomiske forbedringer og reduktion af løfteskader driver virksomheder til at erstatte manuelle palleløftere med elektriske alternativer. Elektriske palleløftere og stablere reducerer belastningsrelaterede skader ved at håndtere tungere laster med minimal operatørindsats og forbedret stabilitet. Regulerende organer og arbejdsagenturer kræver i stigende grad sikre løftestandarder og opfordrer til brug af motordrevet udstyr, især i miljøer med højfrekvent materialebevægelse. Elektriske enheder med forbedrede bremsesystemer, stabilitetssensorer og hastighedsbegrænsende kontroller understøtter overholdelse, mens de minimerer ulykkesrater. Efterhånden som virksomheder prioriterer medarbejdernes trivsel, reducerer forsikringskrav og adresserer arbejdskraftmangel gennem forbedret mekanisering, fortsætter anvendelsen af elektriske palleløftere og stablere med at accelerere på tværs af logistik-, detail- og industrisektorer.

Vigtige tendenser og muligheder

Voksende anvendelse af lithium-ion teknologi og intelligent strømhåndtering

En væsentlig tendens, der påvirker markedet, er den udbredte overgang fra traditionelle bly-syre systemer til avancerede lithium-ion strømpakker. Li-ion batterier tilbyder hurtig opladning, delvis opladningstolerance og forlængede livscyklusser, hvilket gør det muligt at eliminere batterirum og reducere nedetid mellem skift. Smarte batteristyringssystemer med realtidsdiagnostik, termisk stabilitetsmonitorering og forudsigende vedligeholdelsesmuligheder skaber stærke operationelle fordele. Efterhånden som faciliteter bevæger sig mod kontinuerlige og multi-skift operationer, opstår der muligheder for producenter, der tilbyder integrerede li-ion løsninger, modulære batteriskift og telematik-aktiveret ydeevnesporing. Bæredygtighedsmål forstærker yderligere denne overgang, da lithium-ion betydeligt reducerer energispild og livstidsdriftsomkostninger.

- For eksempel leverer Jungheinrichs 48-volts lithium-ion modul til sine ETV reach trucks 360 Ah kapacitet, understøtter mere end 4.000 opladningscyklusser og når 80% opladning på cirka 30 minutter ved brug af sin proprietære højfrekvensoplader.

Udvidelse af Semi-Autonome og Selvstyrende Materialehåndteringsplatforme

Integration af navigationssensorer, forhindringsdetekteringssystemer og flådestyringssoftware muliggør fremkomsten af selvstyrende pallebevægelser i store og højkapacitetsfaciliteter. Disse platforme hjælper med at minimere arbejdsafhængighed, understøtter gentagne transportopgaver og opretholder en konsekvent arbejdsgang med reduceret menneskelig indgriben. Væksten af autonome mobile robotter (AMR’er) og digitale lagerøkosystemer skaber muligheder for producenter af elektriske palleløftere og stablere til at inkorporere autonome styringsmoduler eller udvikle hybride menneske-assist teknologier. Efterhånden som virksomheder digitaliserer deres intralogistik, fortsætter efterspørgslen efter interoperabelt, sikkerhedscertificeret og automatiseringsklart udstyr med at vokse, hvilket positionerer selvstyrende palleudstyr som et nøglesegment for fremtidige muligheder.

- For eksempel bruger Crown Equipments DualMode T automatiserede palletruck et LiDAR-baseret navigationssystem, der er i stand til at genkende forhindringer inden for et 360-graders felt og skifte mellem manuel og automatiseret tilstand, mens det opretholder rejsehastigheder op til 3,7 mph i automatiseret drift.

Stigende Efterspørgsel efter Kompakt og Smalgangsudstyr i Bylagre

Byopfyldningscentre, mikrodistributionsknudepunkter og faciliteter til sidste mil-logistik kræver kompakt og meget manøvredygtigt udstyr, der er i stand til at operere effektivt i begrænsede rum. Elektriske palleløftere og stablere designet til smalle gange, mezzaniner og højdensitetsreoler vinder stærkt indpas. Denne trend præsenterer muligheder for producenter, der tilbyder kortere akselafstande, forbedret styringsagilitet og optimerede løftehøjder. Hurtig urbanisering og stigende forventninger om samme-dags levering fremskynder yderligere investeringer i kompakt udstyr, der forbedrer lagertæthed og forkorter plukkeruter inden for mindre operationelle områder.

Vigtige Udfordringer

Høje Indledende Investeringer og Vedligeholdelsesomkostningsbegrænsninger for Små Operatører

På trods af langsigtede driftsbesparelser forbliver den indledende omkostning for elektriske palleløftere og stablere en stor barriere for små lagre, detailbutikker og SMV’er, der stadig er afhængige af manuelle palletrucks. Lithium-ion modeller, selvom de er mere effektive, kræver betydeligt højere købsudgifter, hvilket kan forsinke adoption i omkostningsfølsomme miljøer. Derudover øger specialiserede komponenter, indbygget elektronik og diagnosesystemer vedligeholdelseskompleksiteten, hvilket kræver uddannede teknikere og strukturerede servicekontrakter. Disse faktorer gør de samlede ejerskabsomkostninger til en kritisk udfordring for mindre virksomheder og hindrer udbredt flådemodernisering, især i udviklingsmarkeder med begrænsede kapitalbudgetter.

Begrænset Ladeinfrastruktur, Bekymringer om Nedetid og Variabel Batteriydelse

Utilstrækkelige ladestationer, begrænset elektrisk kapacitet og mangel på standardiserede ladeprotokoller udgør operationelle udfordringer, især i faciliteter, der overgår fra manuelle til fuldt elektriske flåder. Bly-syre-enheder kræver lange opladningsvinduer og køleperioder, mens lithium-ion-systemer er afhængige af pålidelige højtydende strømkilder. Nedetid på grund af batteriudtømning eller utilstrækkelig ladestyring kan forstyrre materialeflowcyklusser. Derudover kan ekstreme temperaturmiljøer—såsom kølekædefaciliteter—reducere batteriets effektivitet og fremskynde nedbrydning, hvis udstyret ikke er designet med passende termiske kontroller. Disse lade- og ydelsesbegrænsninger forbliver nøglehindringer for problemfri storskala adoption.

Regional Analyse

Nordamerika

Nordamerika har den største andel på 38%, drevet af omfattende lagerautomatisering, stærk e-handelsindtrængning og udbredt adoption af lithium-ion-drevet udstyr. USA fører regionen med accelererede investeringer i højkapacitets distributionscentre, udvidelse af kølekæder og modernisering af sikkerhedsoverholdelse. Materialehåndterings-OEM’er drager fordel af stærk efterspørgsel efter operatørdrevne walkie- og ride-on palleløftere, der understøtter flerholdsskift. Væksten understøttes yderligere af arbejdskraftmangel, der fremmer bredere brug af elektrisk og semi-automatiseret pallehåndteringsudstyr på tværs af 3PL’er, fødevaredistributionsknudepunkter og store detailhandlere, der opgraderer aldrende manuelle flåder.

Europa

Europa tegner sig for 29% af markedet, understøttet af strenge arbejdssikkerhedsregler, tidlig elektrificeringsadoption og stærk intralogistikoptimering på tværs af fremstillings- og bilindustrien. Tyskland, Frankrig, Italien og Norden fører an i implementeringen af avancerede løfteteknologier, herunder automatiseringsklare palleløftere designet til smalgangsoperationer. Investeringer i regional fødevareforarbejdning og farmaceutisk logistik styrker yderligere udstyrsbehovet. Bæredygtighedsmandater og energieffektivitetsmål fremskynder skiftet mod lithium-ion-modeller, mens igangværende lagermodernisering i Centraleuropa og Østeuropa udvider det adresserbare marked for elektriske palleløftere og stablere med mellemkapacitet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger 24% af markedet, drevet af hurtig ekspansion af e-handelsopfyldelsescentre, produktionsknudepunkter og detaildistributionsnetværk. Kina og Indien forankrer efterspørgslen med storskala anlægskonstruktion og accelereret bevægelse mod elektrisk og semi-automatiseret håndteringsudstyr. Regionens stærke skub for højere produktivitet, stigende arbejdskraftomkostninger og tætte lagerlayouts øger adoptionen af walkie palleløftere og kompakte stablere. Voksende investeringer i elektronik, FMCG og bilproduktion forstærker udstyrsbehovet, mens regeringsledede incitamenter til industriel automatisering yderligere understøtter overgangen fra manuelle pallevogne til batteridrevne materialehåndteringsløsninger.

Latinamerika

Latinamerika har en markedsandel på 6%, formet af gradvis modernisering af logistik-infrastruktur og stigende investeringer i industriel automatisering på tværs af Brasilien, Mexico og Chile. Adoptionen er stærkest inden for FMCG, fødevareforarbejdning og forbrugsgodslagre, der kræver forbedret håndteringseffektivitet. Økonomiske begrænsninger fremmer præference for operatørdrevne modeller med lavere anskaffelsesomkostninger, mens gradvis optagelse af lithium-ion-systemer opstår i multinationale 3PL- og detailfaciliteter. Vækst i regionale produktionsklynger og udvidelse af kølekædekapaciteter bidrager til stigende efterspørgsel efter elektriske palleløftere og stablere, trods omkostningsfølsomhed og ujævn infrastrukturudvikling på tværs af markeder.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer 3% af markedet og vokser støt, da logistikknudepunkter i UAE, Saudi-Arabien og Sydafrika udvider lagerkapaciteten og diversificerer industrielle operationer. Storskala detail- og fødevaredistributionsnetværk driver anvendelsen af elektriske palleløftere til indendørs håndtering og hygiejnefølsomme miljøer. Regeringsinvesteringer i frihandelszoner og industriparker øger efterspørgslen efter stablere med medium kapacitet. Dog er udbredelsen begrænset af høje indledende investeringskrav og inkonsekvent elektrificeringsinfrastruktur, hvilket gør operatørdrevne enheder til det primære valg. Gradvis modernisering og øget interesse fra globale logistikaktører understøtter langsigtede vækstudsigter.

Markedssegmenteringer:

Efter Type

- Operatørdrevet

- Walkie

- Ride-on

- Selvkørende

Efter Batteri

Efter Lastekapacitet

- Under 1000 KG

- Mellem 1000–2000 KG

- Over 2000 KG

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for elektriske palleløftere og stablere er defineret af en blanding af globale ledere inden for materialehåndtering og hurtigt fremadskridende regionale producenter, der fokuserer på at udvide elektrificerede intralogistikporteføljer. Virksomheder som Toyota Material Handling, Crown Equipment, Jungheinrich AG, Hyster-Yale, Linde Material Handling (KION Group), Mitsubishi Logisnext, Hangcha Group og Noblelift dominerer gennem stærkt produktudvalg, avanceret ergonomi og kontinuerlige investeringer i lithium-ion-teknologi. Disse aktører lægger vægt på høj-effektive walkie- og ride-on-modeller, forbedrede operatørsikkerhedssystemer og flådestyringstelematik skræddersyet til multi-skift lageroperationer. Strategiske initiativer inkluderer lokaliseret produktion, udvidede forhandlernetværk og integration af semi-autonome styremoduler for at øge produktiviteten i højhastighedslogistikoperationer. Konkurrencen intensiveres, da producenterne målretter e-handelsopfyldelsescentre og 3PL-knudepunkter med kompakte, smalle gangløsninger og hurtigopladningssystemer. Fremvoksende asiatiske aktører udfordrer i stigende grad etablerede mærker ved at tilbyde omkostningseffektive, automatiseringsklare modeller. Samlet set forbliver innovation, energieffektivitet og eftersalgsstøtte kerneforskelle på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- KION Group

- Hyundai Construction Equipment

- EP Equipment

- Hyster-Yale Materials Handling

- Toyota Material Handling Group

- Doosan Corporation

- Mitsubishi Logisnex

- Hangcha Forklift

- Crown Equipment Corporation

Seneste Udviklinger

- I maj 2025 annoncerede gruppen færdiggørelsen af en 73.500 kvadratfod stor elektrificeringsfabrikationsfacilitet på deres Houston-campus dedikeret til elektriske klasse I og klasse II materialehåndteringsprodukter

- I april 2025 introducerede virksomheden en “Grøn” produktserie fokuseret på litium-ion-drevne elektriske palleløftere og stablere med hurtigopladning og modulære batterisystemer.

- I marts 2025 annoncerede Hyster en udvidet J230-400XD serie af højkapacitets elektriske gaffeltrucks (23.000–40.000 lb klasse) med integreret litium-ion-drevarkitektur rettet mod tunge applikationer

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Batteri, Lastekapacitet og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter elektriske palleløftere og stablere vil stige, efterhånden som lagre accelererer automatisering og skifter mod fuldt elektrificerede håndteringsflåder.

- Litium-ion adoption vil vokse hurtigt, understøttet af hurtig opladning, længere levetid og reducerede vedligeholdelseskrav.

- Semi-autonome og sensorassisterede navigationsfunktioner vil i stigende grad integreres i mellemklasseudstyr til gentagne transportopgaver.

- Kompakte og smalgangsmodeller vil få fremtrædende plads, efterhånden som byopfyldningscentre udvider i tætbefolkede områder.

- Producenter vil prioritere ergonomiske designs og sikkerhedsforbedrende teknologier for at reducere operatørtræthed og hændelsesrater.

- Flådeteknologi og realtidsudstyrsovervågning vil blive standard på tværs af store distributionsnetværk.

- Kølekæde- og fødevareforarbejdningsfaciliteter vil drive efterspørgslen efter specialiseret lavtemperatur elektrisk udstyr.

- Regional produktion og lokaliseret samling vil udvide sig for at forbedre omkostningseffektivitet og leveringstider.

- Konkurrencen vil intensiveres, efterhånden som asiatiske producenter opnår global synlighed med omkostningseffektive, automatiseringsklare modeller.

- Bæredygtighedsforpligtelser vil fremskynde udfasningen af forbrændingsmotorer og manuel pallehåndteringsudstyr.