Markedsoversigt

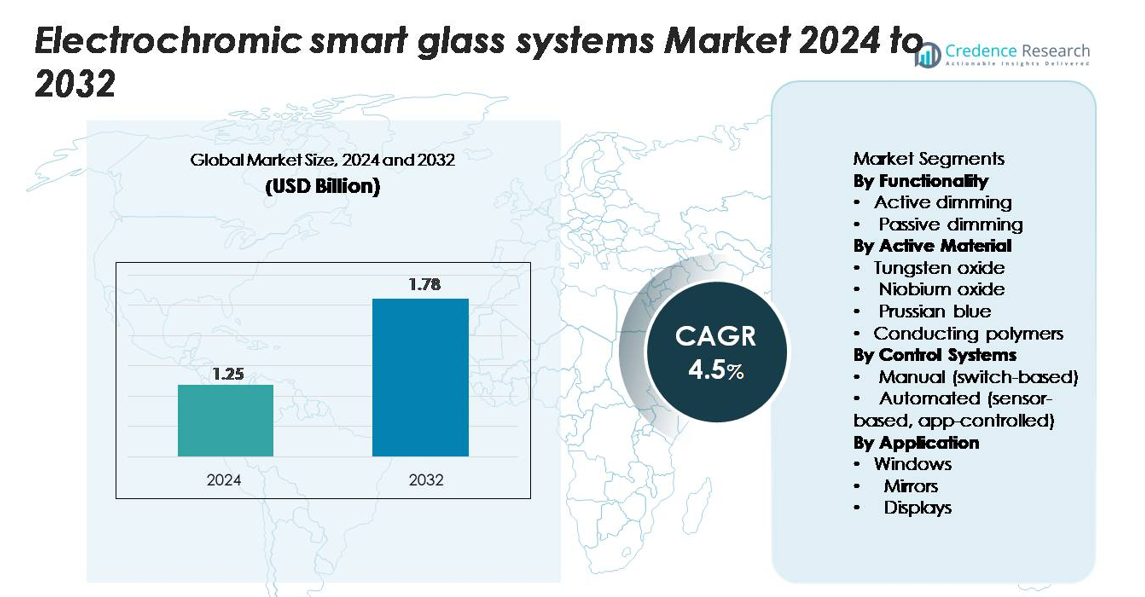

Markedet for elektrochromiske smartglas-systemer blev vurderet til 1,25 milliarder USD i 2024 og forventes at nå 1,78 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Elektrochromiske Smartglas-systemer 2024 |

1,25 milliarder USD |

| Markedsvækst for Elektrochromiske Smartglas-systemer, CAGR |

4,5% |

| Markedsstørrelse for Elektrochromiske Smartglas-systemer 2032 |

1,78 milliarder USD |

Nordamerika fører markedet for elektrochromiske smartglas-systemer med omkring 40% markedsandel, drevet af stærk adoption i kommercielle bygninger, smart infrastruktur og avancerede bilapplikationer. Store virksomheder—inklusive Guardian Glass, Gentex Corporation, Compagnie de Saint-Gobain S.A., Asahi Glass Co. (AGC), Halio, Kinestral Technologies, Innovative Glass Corporation, Diamond Glass, ChromoGenics AB og AGG Inc.—konkurrerer ved at forbedre skifteydelse, holdbarhed og systemintegrationskapaciteter. Europa har cirka 30% markedsandel, understøttet af strenge energieffektivitetsregler og udbredt kommerciel adoption, mens Asien-Stillehavsområdet tegner sig for omkring 20% og fremstår som den hurtigst voksende region på grund af hurtig urbanisering, EV-udvidelse og stigende investeringer i avanceret arkitektonisk glas.

Markedsindsigt

- Markedet for elektrochromiske smartglas-systemer blev vurderet til 1,25 milliarder USD i 2024 og forventes at nå 1,78 milliarder USD i 2032, med en CAGR på 4,5% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter energieffektive bygninger, øget integration af smart automation og udvidet adoption i bilapplikationer, hvor aktiv dæmpning bevarer den dominerende segmentandel på grund af sine overlegne kontrolmuligheder.

- Vigtige tendenser inkluderer fremskridt inden for hurtigere skiftende elektrochromiske materialer, bredere brug af sensorbaserede automatiserede systemer og stigende anvendelser på tværs af sundhedsvæsenet, gæstfrihed og eksklusive boligmiljøer.

- Konkurrencedynamikken involverer førende aktører som Guardian Glass, Saint-Gobain, AGC, Halio, Gentex og Kinestral Technologies, der fokuserer på materialinnovation, forbedret holdbarhed og storskala arkitektonisk implementering, mens de navigerer i høje installationsomkostninger og integrationskompleksiteter.

- Regionalt fører Nordamerika med omkring 40% andel, efterfulgt af Europa med omkring 30%, mens Asien-Stillehavsområdet har næsten 20% og forbliver den hurtigst voksende region på grund af hurtig byudvidelse og stigende EV-adoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Funktionalitet:

Aktiv dæmpning dominerer markedet for elektrochromiske smartglas-systemer og tegner sig for en anslået majoritetsandel på grund af dens præcise lysmoduleringskapacitet og kompatibilitet med avancerede arkitektoniske og bilapplikationer. Dette segment fører, fordi det muliggør dynamisk, brugerstyret toningsjustering, der forbedrer energieffektivitet og komfort for beboerne. Den voksende integration af automatiserede skygge-løsninger i kommercielle bygninger og premium køretøjer styrker yderligere efterspørgslen efter aktive dæmpningsteknologier. Passiv dæmpning fortsætter med at finde nicheanvendelse, hvor omkostningsfølsomhed og enklere installation er prioriteter, men dens adoption forbliver langsommere på grund af begrænsede kontrolmuligheder og lavere præstationsfleksibilitet sammenlignet med aktive systemer.

- For eksempel beskriver View, Inc. sine dynamiske glaspaneler som i stand til at skifte fra klar til op til 99 % toning for synlige bølgelængder.

Efter Aktivt Materiale:

Tungstenoxid repræsenterer det førende segment for aktive materialer og holder den største markedsandel på grund af dets høje farvningseffektivitet, stabilitet og hurtige skiftereaktion. Dets stærke egnethed til store arkitektoniske glasfacader og transportapplikationer driver udbredt adoption. Producenter foretrækker tungstenoxid for dets dokumenterede holdbarhed og evne til at opnå dybere toningsniveauer under forskellige miljøforhold. Niobiumoxid og Preussisk blå materialer følger som fremvoksende alternativer, der tilbyder forbedret cyklingsydelse og farveneutralitet, mens ledende polymerer vinder indpas i lette og fleksible smartglas-systemer, selvom de forbliver sekundære på grund af kortere levetid og lavere miljømodstand.

- For eksempel demonstrerede fleksible tyndfilm af Nb₂O₅ på ITO-belagte PET-substrater en maksimal farvningseffektivitet på 30 cm²/C og reversibilitet på 96 % efter deponering.

Efter Kontrolsystemer:

Automatiserede kontrolsystemer fører markedet og fanger den dominerende andel, da bygninger og køretøjer i stigende grad adopterer sensorbaseret og app-kontrolleret elektrochromisk glas til problemfri dagslysadministration og forbedrede energibesparelser. Disse systemer justerer automatisk toningsniveauer baseret på omgivende lys, temperatur og brugerpræferencer, reducerer HVAC-belastninger og forbedrer komforten for beboerne. Deres integration med smart home og bygningsautomationsplatforme accelererer adoptionen i højtydende byggeprojekter. Manuelle switch-baserede systemer forbliver relevante i omkostningsbegrænsede applikationer, men deres begrænsede funktionalitet og mangel på integrationsfunktioner holder deres markedsandel relativt lavere.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Energieffektive Bygningsløsninger

Adoptionen af elektrochromisk smartglas er stærkt drevet af globale initiativer til at reducere bygningers energiforbrug og opfylde stadig strengere grønne bygningsregulativer. Kommercielle bygninger, især, er afhængige af dynamisk glas for at sænke HVAC-belastninger, optimere dagslysudnyttelse og forbedre komforten for beboerne. Elektrochromisk glas modulerer aktivt varme- og lysgennemgang, hvilket muliggør målbare reduktioner i kølebehov og driftsudgifter. Regeringsincitamenter til netto-nul og LEED-certificeret byggeri fremskynder yderligere integration i kontorer, lufthavne, hospitaler og institutionelle projekter. Voksende urbanisering og udvikling af smart infrastruktur opretholder langsigtet efterspørgsel, da udviklere søger teknologier, der samtidig forbedrer energiydelse, æstetik og brugeroplevelse. Efterhånden som miljømål bliver strengere på tværs af USA, Europa og Asien, fremstår dynamiske facadesystemer som elektrochromisk glas som strategiske muligheder for bæredygtighed.

- For eksempel blev SAGE Electrochromics, Inc.’s SageGlass® elektrochromiske glasfacadesystem modelleret til at reducere solenergi med op til 81 W pr. m² facade under specificerede klima- og kontrolscenarier.

Udvidelse af smarte og forbundne bygningsøkosystemer

Udbredelsen af IoT-aktiverede bygninger og automatiserede klimastyringssystemer øger betydeligt efterspørgslen efter elektrochromisk smartglas. Integration med smarte sensorer, bygningsstyringssystemer (BMS) og app-baserede kontroller forvandler glasfacader til en aktiv komponent i intelligent infrastruktur. Elektrochromiske systemer regulerer automatisk blænding, lysgennemgang og termisk komfort, hvilket reducerer behovet for manuelle persienner eller skyggeanordninger. Denne sømløse tilslutning er særligt attraktiv for eksklusive kommercielle rum, luksusboligkomplekser og energieffektive industrifaciliteter. Efterhånden som efterspørgslen efter brugervenlige miljøer vokser, spiller elektrochromisk glas en nøglerolle i at forbedre produktivitet og velvære gennem adaptive indendørsmiljøer. Skiftet mod fuldt digitale, sensorstyrede bygninger med samlet kontrol over belysning, ventilation og skygge positionerer smartglas som en grundlæggende teknologi inden for det moderne smart-bygning økosystem.

- For eksempel implementerer View, Inc.’s “View Dynamic Glass” system individuel adresserbarhed for hver glasrude (hver rude får en unik IP-adresse i netværket).

Voksende bilindustriens anvendelse for komfort- og privatlivsforbedringer

Bilsektoren integrerer i stigende grad elektrochromisk smartglas for at forbedre kabinekomfort, reducere blænding og forbedre passagerernes privatliv. Premium OEM’er inkorporerer dæmpbare soltage, sideruder og bakspejle, der automatisk justeres baseret på omgivende forhold eller førerens præferencer. Disse systemer bidrager til termisk regulering, reducerer brugen af aircondition og forbedrer køretøjets effektivitet—en vigtig fordel for elektriske køretøjer. Fremskridt inden for glasets holdbarhed, skiftehastighed og optisk klarhed gør det muligt for bilproducenter at udvide anvendelserne ud over spejle til panoramatagsystemer og display-integreret glas. Efterhånden som bilindustriens designtrends skifter mod minimalisme, digital funktionalitet og avanceret brugeroplevelse, understøtter elektrochromiske glasteknologier både æstetisk differentiering og funktionel ydeevne. Den voksende forbrugerpræference for personlig komfort og reduceret varmebelastning styrker det langsigtede perspektiv for integration af smartglas i mobilitetssektoren.

Vigtige tendenser & muligheder

Voksende anvendelse af multifunktionelle og integrerede smartglasseløsninger

En vigtig markedstendens involverer udviklingen af elektrochromisk glas fra selvstændig dæmpningsteknologi til en multifunktionel platform, der integrerer termisk kontrol, blændingsstyring og indlejrede digitale funktioner. Producenter udvikler hybridsystemer, der kombinerer elektrochromiske lag med sensorer, selvrensende belægninger og fotovoltaiske elementer for at øge værdien på tværs af arkitektoniske og bilindustrielle anvendelser. Integration af elektrochromisk glas med AR/VR-klar displays, HUD’er og gennemsigtige digitale skilte skaber nye muligheder i næste generations mobilitetskøretøjer og kommercielle interiører. Øget investering i forskning og udvikling driver forbedringer i skiftehastighed, farveneutralitet og langvarig holdbarhed, hvilket muliggør bredere anvendelse på tværs af klimaer og facadedesign. Efterhånden som industrier prioriterer multifunktionalitet og designfleksibilitet, positionerer elektrochromisk smartglas sig som en premium, teknologifokuseret løsning.

- For eksempel kombinerer Gentex Corporation’s automotive smart-glass platform elektrochromisk dæmpning med et indlejret HUD-projektionslag, der er i stand til at vise grafik ved luminansniveauer, der overstiger 12.000 cd/m², hvilket sikrer læsbarhed under direkte sollys.

Stærkt vækstpotentiale inden for sundhedssektoren, gæstfrihed og luksusboliger

Elektrokromiske smartglassystemer vinder frem i sundheds- og gæstfrihedsmiljøer, hvor privatliv, patientkomfort og omgivelseskontrol er afgørende. Hospitaler adopterer i stigende grad smartglas for at erstatte traditionelle gardiner eller persienner, hvilket understøtter infektionskontrol og reducerer vedligeholdelse. Hoteller implementerer dynamisk glas for en førsteklasses gæsteoplevelse, automatisk blændingskontrol og energieffektiv værelsesstyring. Luksusboligudviklere integrerer også smartglas for at differentiere luksuslejligheder og villaer med avancerede komfortfunktioner. Disse nye segmenter præsenterer betydelige muligheder for producenter til at skræddersy løsninger, der tilbyder øjeblikkeligt privatliv, forbedret hygiejne og personlig lysatmosfære. Efterhånden som brugerforventningerne skifter mod problemfri automatisering og forbedret velvære, strækker efterspørgslen efter elektrokromiske løsninger sig ud over traditionel erhvervsejendom til diversificerede, højværdianvendelser.

- For eksempel rapporterer SageGlass, at deres smartvinduer hjælper sundhedsbygninger med at “opnå udsigt og lys uden blænding og varme.”

Vigtige udfordringer

Høje startomkostninger og komplekse installationskrav

På trods af stigende interesse står adoptionen af elektrokromisk smartglas over for udfordringer forbundet med høje startomkostninger for materialer, strømsystemer og installation. Sammenlignet med konventionel glas kræver elektrokromiske systemer ekstra ledninger, controllere og integration med bygningsautomationsplatforme, hvilket øger de samlede projektomkostninger. Disse faktorer kan bremse adoptionen i prisfølsomme byggemarkeder, især i udviklingsregioner. Installationskompleksitet kræver også specialiseret arbejdskraft, hvilket øger drifts- og vedligeholdelsesomkostningerne. Den finansielle barriere forbliver betydelig for småskala boligapplikationer og renoveringsprojekter. Producenter fortsætter med at reducere produktionsomkostningerne, men udbredt omkostningsparitet med traditionel glas er endnu ikke opnået—hvilket skaber en væsentlig hindring for bredere markedsindtrængning.

Langsom skiftehastighed og ydeevnevariabilitet under ekstreme forhold

Elektrokromisk smartglas’ ydeevne varierer afhængigt af temperatur, tonedybde og materialetype, hvilket præsenterer pålidelighedsudfordringer i visse miljøer. Skiftehastigheden—særligt for store facadeområder—kan være langsom i forhold til brugerforventningerne, især i koldere klimaer. Farveensartethed og tågeniveauer kan nogle gange variere på tværs af paneler, hvilket påvirker den visuelle kvalitet i høj-synligheds arkitektoniske anvendelser. Holdbarhedsproblemer, såsom cyklustræthed eller nedbrydning af aktive materialer, påvirker også den langsigtede ydeevne. Disse tekniske begrænsninger hæmmer adoptionen i sektorer, der kræver hurtig respons og konsekvent optisk klarhed. Kontinuerlig innovation er afgørende for at forbedre skifteeffektiviteten, udvide temperaturtolerancen og sikre stabil langsigtet ydeevne på tværs af forskellige anvendelser.

Regional Analyse

Nordamerika

Nordamerika opretholder den største markedsandel på omkring 40%, drevet af stærk adoption af elektrochromisk smartglas i kommercielle bygninger, sundhedsfaciliteter, lufthavne og eksklusive boligudviklinger. USA fører an på grund af avanceret implementering af smart-bygninger, strenge energieffektivitetskrav og stærke investeringer i bæredygtige facader. Den voksende integration af elektrochromisk glas i luksusbilmodeller—særligt elbiler—accelererer yderligere efterspørgslen. Tilstedeværelsen af store innovatører og producenter forstærker regional dominans gennem kontinuerlig F&U og implementering af storskala projekter. Efterhånden som grønne infrastrukturinitiativer udvides, forventes Nordamerika at bevare en betydelig del af den globale markedsandel i prognoseperioden.

Europa

Europa tegner sig for den næststørste markedsandel på cirka 30%, understøttet af robuste bæredygtighedsregler og høj penetration af energieffektive arkitektoniske løsninger. Lande som Tyskland, Frankrig, Storbritannien og de nordiske lande fører an i adoptionen på tværs af kommercielle kontorer, offentlige bygninger og transportknudepunkter. Stærk regional tilstedeværelse af globale glasproducenter og stigende investeringer i renoveringsprojekter styrker markedsudvidelsen. Europas engagement i kulstofneutral konstruktion og dynamiske facadeteknologier sikrer fortsat efterspørgsel efter elektrochromisk glas. Regionens etablerede bilindustri integrerer også smartglas i premium køretøjssegmenter, hvilket bidrager til dens solide samlede markedsposition.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har omkring 20% af den globale markedsandel og repræsenterer den hurtigst voksende region, drevet af hurtig urbanisering, udvikling af smart-byer og stigende konstruktion af højtydende kommercielle bygninger. Kina, Japan, Sydkorea og Australien fører an i adoptionen, understøttet af ekspanderende elbilproduktion og stigende efterspørgsel efter avancerede glasløsninger. Regeringsledede grønne bygningsinitiativer fremmer brugen af elektrochromiske facader i moderne infrastruktur. Efterhånden som teknologikostnaderne falder og bevidstheden om energieffektive materialer øges, forventes Asien-Stillehavsområdet at erobre en betydeligt større andel, understøttet af stærk markedsmomentum på tværs af både arkitektoniske og transportmæssige anvendelser.

Latinamerika

Latinamerika tegner sig for cirka 5% af markedsandelen, med vækst ledet af Brasilien, Mexico og Chile. Adoptionen stiger i kommercielle komplekser, luksushoteller, indkøbscentre og eksklusive boligudviklinger, hvor energieffektivitet og moderne æstetik prioriteres. Selvom økonomiske begrænsninger begrænser storskala implementering, understøtter stigende investeringer i højkvalitetsinfrastruktur og gradvis adoption af grønne byggepraksisser en stabil vækst. Stigende interesse fra internationale leverandører og regeringsinitiativer, der opmuntrer til bæredygtige byggeteknologier, hjælper regionen med at styrke sin tilstedeværelse på det globale marked for elektrochromisk smartglas.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har omkring 5% af markedsandelen, primært drevet af Mellemøstens efterspørgsel efter avancerede løsninger til varme- og blændingskontrol i ekstreme klimaer. UAE, Saudi-Arabien og Qatar dominerer installationen på tværs af luksushoteller, kommercielle tårne og smart-city megaprojekter. Elektrochromisk glas giver betydelige energibesparelser til køling, hvilket gør det til en attraktiv funktion i eksklusive udviklinger. Selvom adoptionen i Afrika forbliver begrænset, skaber stigende urbanisering og bæredygtighedsfokuserede investeringer nye muligheder. Fortsat vækst i højkvalitetsbyggeri og regeringsstøttet smart infrastruktur sikrer en stabil stigning i regional markedsdeltagelse.

Markedssegmenteringer:

Efter Funktionalitet

- Aktiv dæmpning

- Passiv dæmpning

Efter Aktivt Materiale

- Wolframoxid

- Niobiumoxid

- Preussisk blå

- Ledende polymerer

Efter Kontrolsystemer

- Manuel (baseret på kontakt)

- Automatiseret (sensorbaseret, app-styret)

Efter Anvendelse

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for elektrochromiske smart glass-systemer er kendetegnet ved en blanding af etablerede glasproducenter, teknologiske innovatorer og nye dynamiske glaspecialister, der konkurrerer om at forbedre ydeevne, skalere produktion og udvide anvendelsesområdet. Førende virksomheder fokuserer på at forbedre skiftehastighed, farveensartethed, holdbarhed og energieffektivitet for at imødekomme de strenge krav fra arkitektur- og bilsektorerne. Strategiske partnerskaber mellem materialeleverandører, facade-systemintegratorer og smart building-løsning leverandører fremskynder kommercialisering og muliggør problemfri systemintegration. Virksomheder investerer også kraftigt i automatiserede produktionslinjer, nanocoating-teknologier og avancerede kontrolsystemer for at reducere omkostninger og forbedre pålidelighed. Efterhånden som bæredygtighedsdrevet byggeri og premium mobilitetsanvendelser vokser, konkurrerer store aktører gennem differentierede produktporteføljer, udvidet geografisk tilstedeværelse og langtidskontrakter med bygherrer, bilproducenter og infrastrukturudviklere. Kontinuerlig investering i F&U, patenter i elektrochromiske materialer og skiftet mod IoT-aktiveret og AI-assisteret dynamisk glas intensiverer yderligere konkurrencen på det globale marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Guardian Glass

- Diamond Glass

- Kinestral Technologies, Inc.

- AGG Inc.

- Halio, Inc.

- Gentex Corporation

- Compagnie de Saint-Gobain S.A.

- ChromoGenics AB

- Innovative Glass Corporation

- Asahi Glass Co., Ltd. (AGC)

Seneste Udviklinger

- I august 2025 introducerede virksomheden Guardian Glass smarte bilglasløsninger med skiftbar toning og UV-beskyttelse designet til elbiler, hvilket forbedrer kabinekomfort og energieffektivitet.

- I januar 2025 præsenterede Gentex sine næste generations film-baserede elektrokromiske soltage og smarte visirer designet til panoramisk bilglas, sammen med sin eksisterende produktion af over 50 millioner elektrokromiske enheder om året på bilmarkederne.

- I april 2022 annoncerede gruppen Compagnie de Saint-Gobain S.A., at deres produktionsanlæg i Faribault, Minnesota for deres elektrokromiske glasdatterselskab var forpligtet til at genanvende over 1.000 tons glas om året, hvilket markerer et betydeligt skridt i bæredygtig produktion for deres smart-glass forretning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Funktionalitet, Aktivt materiale, Kontrolsystemer, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Elektrokromiske smart glass systemer vil opleve stigende anvendelse, da regeringer styrker energieffektivitetskrav på tværs af kommerciel og boligbyggeri.

- Integration med IoT-platforme og automatiserede bygningsstyringssystemer vil blive standard, hvilket forbedrer intelligent dagslys- og varme kontrol.

- Fremskridt i skiftehastighed, farveneutralitet og langtidsholdbarhed vil drive bredere brug i store facader og høj-synlighedsanvendelser.

- Biladoption vil accelerere, især i elbiler, med udvidet brug i soltage, sideruder og digitalt displayglas.

- Produktionsomkostninger forventes at falde, da producenterne opskalerer og forbedrer materialebehandlingseffektiviteten.

- Hybrid smart glasløsninger, der kombinerer elektrokromiske, termokromiske og fotovoltaiske teknologier, vil vinde frem.

- Voksende efterspørgsel efter bæredygtig premium arkitektur vil skubbe adoption i lufthavne, hospitaler, hoteller og high-end boligprojekter.

- Fremvoksende markeder i Asien-Stillehavsområdet og Mellemøsten vil markant udvide installationsvolumener på grund af hurtig urbanisering og klima-drevne behov.

- Øget samarbejde mellem glasproducenter, teknologivirksomheder og byggefirmaer vil accelerere innovation og kommercialisering.

- Forbedret designfleksibilitet og tilpasselige toningsområder vil støtte bredere accept i indvendige skillevægge, smarte displays og næste generations mobilitetskapsler.