Markedsoversigt:

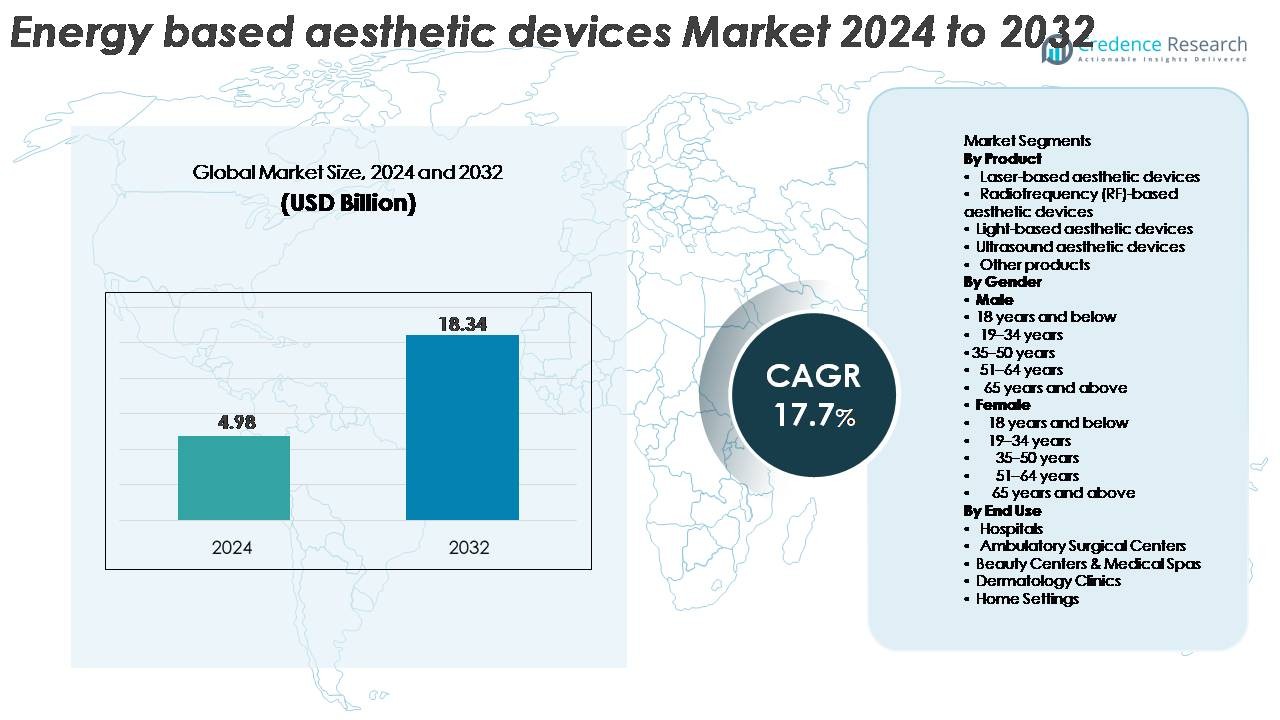

Det globale marked for energibaserede æstetiske enheder, værdiansat til 4,98 milliarder USD i 2024, forventes at nå 18,34 milliarder USD i 2032, med en CAGR på 17,7% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for energibaserede æstetiske enheder 2024 |

4,98 milliarder USD |

| Markedsvækst for energibaserede æstetiske enheder, CAGR |

17,7% |

| Markedsstørrelse for energibaserede æstetiske enheder 2032 |

18,34 milliarder USD |

Markedet for energibaserede æstetiske enheder formes af en stærk gruppe af globale ledere, herunder SharpLight Technologies, Sciton, Hahn & Company, Cutera, Sisram Medical, Merz Pharma GmbH & Co., Tria Beauty, Bausch Health Companies, Boston Scientific Corporation og Apax Partners. Disse aktører fokuserer på multiplatform laser-, RF- og lysbaserede teknologier, understøttet af kontinuerlig innovation inden for sikkerhed, effektivitet og AI-forbedrede behandlingssystemer. Nordamerika forbliver den førende region og kontrollerer cirka 40% af det globale marked på grund af avanceret klinisk infrastruktur, høje procedurevolumener og tidlig adoption af premium æstetiske teknologier. Europa og Asien-Stillehavsområdet følger som hurtigt voksende centre med ekspanderende medicinske spa-økosystemer og stigende forbrugerefterspørgsel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for energibaserede æstetiske enheder blev vurderet til 4,98 milliarder USD i 2024 og forventes at nå 18,34 milliarder USD i 2032, med en stærk CAGR på 17,7% drevet af stigende efterspørgsel efter ikke-invasive kosmetiske behandlinger.

- Markedsvæksten fremmes af stigende forbrugerpræference for minimalt invasive procedurer, udvidelse af medicinske spa-økosystemer og adoption af multiplatforms laser-, RF- og ultralydssystemer, der tilbyder højere præcision, kortere restitutionstid og bredere kliniske anvendelser.

- Vigtige tendenser inkluderer AI-assisteret behandlingsplanlægning, integration af digital billeddannelse og stigende accept af æstetiske enheder til hjemmebrug, sammen med voksende procedureefterspørgsel blandt både yngre forbrugere og aldrende befolkninger.

- Konkurrenceaktiviteten intensiveres, da større aktører forbedrer enhedssikkerhed, behandlingsalsidighed og energieffektivitet, mens regionale aktører udvider porteføljer med fokus på overkommelighed; dog forbliver høje kapitalomkostninger og mangel på kvalificerede praktikere væsentlige begrænsninger.

- Regionalt fører Nordamerika med en andel på 40%, efterfulgt af Europa med 29% og Asien-Stillehavet med 25%; efter produkt dominerer laserbaserede enheder på grund af alsidige kliniske anvendelser og høj adoption på dermatologiklinikker og medicinske spaer.

Markedssegmenteringsanalyse:

Efter Produkt

Laserbaserede æstetiske enheder repræsenterer det dominerende produktsegment og fanger den største markedsandel på grund af deres brede kliniske anvendelighed i hårfjerning, hudfornyelse, reduktion af vaskulære læsioner og pigmentkorrektion. Deres præcision, kortere behandlingscyklusser og konsistente resultater placerer dem foran RF-, lysbaserede og ultralydssystemer. Voksende innovation inden for diode-, erbium:YAG- og pikosekundlasere styrker adoptionen på dermatologiklinikker og medicinske spaer. RF-baserede enheder fortsætter med at udvide sig inden for hudopstramning og kropskonturering, mens lysbaserede og ultralydsplatforme vinder indpas til målrettede foryngelsesprocedurer. Andre produkter tjener niche-, komplementære behandlingsbehov.

- For eksempel leverer Cutera’s Enlighten III pikosekundplatform 670 ps pulslængder med et 1064/532 nm dobbeltbølgelængdesystem, der muliggør hurtig pigmentfjernelse og tatoveringsfjernelse på tværs af flere hudtyper.

Efter Køn

Det kvindelige segment forbliver den klare markedsleder og tegner sig for den højeste andel på tværs af alle aldersgrupper på grund af stærkere efterspørgsel efter ansigtsforyngelse, kropskonturering og hårfjerningsbehandlinger. Kvinder i aldersgrupperne 19-34 og 35-50 driver størstedelen af procedurevolumenerne, påvirket af stigende æstetisk bevidsthed, eksponering på sociale medier og forebyggende hudplejetrends. Selvom mandlig adoption stiger, især i segmenterne 19-34 og 35-50, forbliver den samlede penetration lavere. Interessen blandt mænd vokser for energibaserede løsninger, der adresserer hårfjerning, hudopstramning og ikke-kirurgisk kropsskulpturering, hvilket gradvist mindsker kønsforskellen.

- For eksempel integrerer Candela’s GentleMax Pro et 755 nm Alexandrite og 1064 nm Nd:YAG dual-bølgelængde system, der leverer op til 10 Hz repetitionsfrekvenser for hurtige hårfjerningssessioner, hvilket gør det til et foretrukket valg blandt kvindelige patienter, der søger hurtigere behandlinger på store kropsområder.

Efter Slutanvendelse

Skønhedscentre og medicinske spaer har den dominerende markedsandel, understøttet af høje procedurevolumener, udvidende serviceporteføljer og voksende forbrugerpræference for ikke-invasive behandlinger i tilgængelige, detaildrevne miljøer. Deres evne til at integrere avancerede laser-, RF- og lysbaserede systemer i stor skala driver konstant vækst. Dermatologiklinikker følger tæt, og drager fordel af stigende efterspørgsel efter medicinsk overvågede æstetiske procedurer. Hospitaler og ambulante kirurgiske centre opretholder relevans for komplekse behandlinger, der kræver klinisk tilsyn. I mellemtiden fortsætter hjemmebrugsenheder med at vinde frem, da producenter introducerer kompakte, sikre og brugervenlige platforme til hårfjerning og hudforyngelse.

Vigtige Vækstdrivere:

Stigende Efterspørgsel efter Minimalt Invasive og Ikke-Invasive Æstetiske Procedurer

Den globale stigning i patientpræference for minimalt invasive og ikke-invasive procedurer er en grundlæggende katalysator for markedet for energibaserede æstetiske enheder. Forbrugere foretrækker i stigende grad behandlinger, der tilbyder kortere restitutionstider, reduceret ubehag og minimale proceduremæssige risici. Laser-, RF- og ultralydsplatforme imødekommer denne efterspørgsel med kapaciteter til hudforyngelse, fedtreduktion, opstramning og resurfacing uden kirurgisk indgreb. Udvidelsen af “frokosttidsprocedurer” accelererer yderligere adoptionen blandt arbejdende professionelle, der søger bekvemme behandlingsmuligheder. Sociale mediers indflydelse, udbredt dermatologisk bevidsthed og den voksende normalisering af æstetiske behandlinger bidrager til hurtig procedureoptagelse. Efterhånden som enhedsproducenter introducerer platforme med hurtigere pulsfrekvenser, multi-modal energilevering og forbedrede sikkerhedsfunktioner, fortsætter klinikker og medicinske spaer med at udvide deres serviceporteføljer, hvilket cementerer ikke-invasive løsninger som den dominerende vækstmotor.

- For eksempel bruger InMode’s BodyTite-platform radiofrekvens-assisteret lipolyse, der leverer kontrolleret RF-energi ved 40–70 W, hvilket muliggør fedtkoagulation, mens hudtemperaturer opretholdes gennem realtidsimpedansovervågning, hvilket resulterer i betydeligt reduceret nedetid sammenlignet med traditionelle kirurgiske metoder.

Teknologiske Fremskridt i Multi-Platform og Kombinationsbaserede Enheder

Løbende innovation inden for multi-platform teknologier styrker markedsvæksten betydeligt. Næste generations systemer integrerer nu flere energimodaliteter såsom laser plus RF eller ultralyd plus RF mikronål inden for en enkelt enhed, hvilket muliggør bredere behandlingsalsidighed og højere ROI for udøvere. Disse systemer leverer omfattende løsninger til pigmentering, hudslaphed, kropskonturering, vaskulære bekymringer og aknebehandling, hvilket reducerer behovet for separate enheder. Forbedrede kølemekanismer, AI-styrede behandlingsparametre, avanceret fiberoptik og forbedret energimodulation driver overlegen patientkomfort og konsistente resultater. Kompakte platforme retter sig også mod mindre praksisser, hvilket udvider markedsindtrængningen på tværs af nye økonomier. Høj behandlingseffektivitet kombineret med arbejdsgangseffektivitet tilskynder til hurtig klinisk adoption verden over. Denne skift mod multifunktionelle og kombinationsbaserede æstetiske enheder holder markedet teknologisk dynamisk og kommercielt attraktivt.

- For eksempel tilbyder Cynosure’s Potenza RF-microneedling-system 1 MHz og 2 MHz RF-frekvenser på tværs af fire RF-tilstande (monopolar og bipolar i både isolerede og semi-isolerede konfigurationer), hvilket gør det muligt for klinikere at tilpasse dybden op til 4 mm for præcis dermal stimulering.

Udvidelse af det medicinske spa-økosystem og øget tilgængelighed af æstetiske tjenester

Udbredelsen af medicinske spaer og æstetiske wellness-centre har dramatisk øget adgangen til energibaserede behandlingsmuligheder. Disse faciliteter bygger bro mellem kosmetisk dermatologi og livsstilswellness og appellerer til en bred forbrugergruppe, der søger sikker, overkommelig og regelmæssig æstetisk pleje. Deres hurtige ekspansion, især i Asien-Stillehavsområdet, Nordamerika og Mellemøsten, skaber et miljø med høj efterspørgsel efter laser-, RF- og lysbaserede systemer. Medicinske spaer prioriterer udstyr, der tilbyder intuitive grænseflader, gentagelige resultater og høj gennemstrømning, hvilket driver konsekvent indkøb af avancerede enheder. Derudover fremmer stigningen i abonnementsbaserede æstetiske programmer, medlemskabsplaner og pakkeløsninger tilbagevendende patientengagement. Denne kommercielle model øger procedurefrekvensen og fremskynder teknologiadoptionen. Efterhånden som flere ikke-lægeudbydere træder ind i det æstetiske praksisøkosystem under reguleret tilsyn, drager markedet fordel af en bredere praktikerbase og diversificerede serviceudbud.

Vigtige tendenser og muligheder:

Stigende adoption af AI-forbedrede, personlige æstetiske behandlingsplatforme

Kunstig intelligens og digital billedteknologi former i stigende grad fremtiden for energibaserede æstetiske behandlinger. AI-aktiverede platforme understøtter nu automatiseret hudanalyse, behandlingskortlægning og optimering af procedureparametre, hvilket gør det muligt for praktiserende at levere højt personlige interventioner. Intelligente billedbehandlingsenheder vurderer pigmenteringsniveauer, vaskulære strukturer, kollagenfordeling og strukturelle uregelmæssigheder med høj nøjagtighed, hvilket forbedrer konsultationskvaliteten og behandlingsplanlægningen. Disse systemer forbedrer også patientengagement ved at give visuelle simuleringer af potentielle resultater. Prædiktiv analyse hjælper praktiserende med at tilpasse energiforbrug til forskellige hudtyper og tilstande, hvilket reducerer risikoen for komplikationer og forbedrer sikkerheden på tværs af Fitzpatrick-hudtyper. Producenter, der investerer i AI-drevne grænseflader og adaptive algoritmer, åbner muligheder for at differentiere deres enheder, strømline kliniske arbejdsprocesser og øge behandlingspræcisionen, hvilket positionerer digital intelligens som en stor transformerende trend.

- For eksempel fanger Canfield Scientific’s VISIA Skin Analysis System højopløselige ansigtsbilleder ved hjælp af 8 forskellige billedmodaliteter, kvantificerer 10+ dermale parametre og giver AI-drevne percentilscoringer baseret på data fra over 200.000 analyserede ansigter.

Stigende popularitet af hjemmebrugte energibaserede enheder og æstetisk pleje derhjemme

Skiftet mod æstetisk pleje derhjemme repræsenterer en betydelig vækstfront. Forbrugere søger i stigende grad tilgængelige løsninger til hårfjerning, hudforyngelse og anti-aging vedligeholdelse uden at besøge kliniske omgivelser. Lysbaserede og lavenergi-laser-enheder designet til hjemmebrug har opnået stærkt fodfæste på grund af forbedringer i sikkerhedsmekanismer, ergonomisk design og overkommelighed. Producenter integrerer smarte sensorer, hudtonedetektorer og app-baserede vejledningssystemer for at sikre sikre og effektive brugeroplevelser. Dette segment appellerer især til forbrugere, der foretrækker privatliv, fleksibilitet og langsigtet omkostningseffektivitet. Selvom kliniske enheder forbliver dominerende, introducerer kategorien for hjemmebrug en skalerbar mulighed for markedsudvidelse og hjælper med at pleje langsigtet forbrugerfortrolighed med energibaserede æstetiske teknologier.

- For eksempel bruger Tria Beauty’s 4X Laser en diodelaser ved 810 nm og leverer op til 22 J/cm² fluens, hvilket gør den til den eneste FDA-godkendte hjemme-laser, der anvender det samme bølgelængdeområde som professionelle hårfjerningssystemer

Vigtige udfordringer:

Høje kapitalomkostninger og vedligeholdelseskrav for avancerede æstetiske enheder

En af de mest betydelige barrierer for bredere adoption er de høje startomkostninger ved avancerede energibaserede æstetiske enheder, især multifunktions laser- og RF-systemer. Små klinikker, nystartede æstetiske praksisser og udbydere i udviklingsregioner kæmper ofte med at retfærdiggøre disse investeringer på grund af begrænset initial patientvolumen og langsommere ROI-cyklusser. Udover anskaffelsesomkostninger skaber løbende vedligeholdelse såsom udskiftning af håndstykker, forbrugsvarer, kalibrering og service af enheder yderligere økonomisk pres. Disse udgifter kan begrænse teknologiske opgraderinger og begrænse tilgængeligheden af avancerede behandlinger i prisfølsomme markeder. Finansieringsmuligheder eksisterer, men inkonsekvente refusionsstrukturer for æstetiske procedurer komplicerer yderligere købsbeslutninger. Producenter skal adressere prisudfordringer gennem leasingmodeller, modulære systemdesign eller billigere enhedsalternativer for at frigøre det fulde markedspotentiale.

Sikkerhedsbekymringer, reguleringsvariation og mangel på kvalificerede praktikere

Sikkerhedsrelaterede bekymringer fortsætter med at udgøre udfordringer, især i markeder med inkonsekvente træningsstandarder for praktikere og fragmenterede reguleringsrammer. Forkert brug af højenergienheder kan føre til forbrændinger, hyperpigmentering, ardannelse eller suboptimale resultater, især ved behandling af mørkere hudtyper. Variationer i godkendelsesveje for enheder på tværs af lande skaber overholdelseskompleksiteter for producenter, der træder ind i nye regioner. Derudover begrænser manglen på certificerede æstetiske praktikere den sikre levering af avancerede energibaserede behandlinger. Træningsforskelle hindrer også ensartet behandlingskvalitet på tværs af faciliteter. At tackle disse udfordringer kræver standardiserede certificeringsprogrammer, forbedret sikkerhedsautomatisering i enheder og styrket reguleringsklarhed, alt afgørende for at sikre ansvarlig markedsudvidelse.

Regional analyse:

Nordamerika

Nordamerika indtager den dominerende position med cirka 40% af det globale marked for energibaserede æstetiske enheder, understøttet af stærk procedureefterspørgsel, moden æstetisk infrastruktur og udbredt adoption af avancerede laser- og RF-teknologier. USA leder væksten på grund af højt forbrug på kosmetiske behandlinger, hurtig ekspansion af medicinske spaer og tidlig accept af multifunktions æstetiske systemer, der integrerer AI og billedværktøjer. Et robust økosystem af dermatologer, plastikkirurger og teknologifokuserede producenter opretholder kontinuerlige enhedsopgraderinger. Gunstig reguleringsklarhed, høj bevidsthed om minimalt invasive æstetikker og stabile innovationsrørledninger styrker langsigtet markedslederskab.

Europa

Europa tegner sig for næsten 29% af det globale marked, drevet af stigende efterspørgsel efter ikke-kirurgisk foryngelse, ekspanderende dermatologinetværk og øget adoption af klinisk validerede laser- og lysbaserede platforme. Lande som Tyskland, Frankrig og Storbritannien leder den teknologiske optagelse, understøttet af velregulerede sundhedsmiljøer og stærk praktikerkompetence. Regionen drager fordel af voksende interesse for anti-aging løsninger, kropskonturering og pigmentkorrektionsprocedurer. Derudover forbedrer øget fokus på CE-certificeret udstyr og standardiserede træningsprotokoller enhedssikkerhed og kliniske resultater. Udvidelsen af æstetisk turisme i Sydeuropa og Østeuropa øger yderligere enhedsudnyttelsen.

Asien-Stillehavet

Asien-Stillehavsområdet står som den hurtigst voksende region og fanger omkring 25% af det globale marked, drevet af hurtig urbanisering, stigende disponible indkomster og øgede æstetiske præferencer blandt yngre demografier. Sydkorea, Kina, Japan og Indien driver enhedsadoption gennem store proceduremængder, stærk forbrugerfortrolighed med æstetiske behandlinger og accelereret klinikudvidelse. Teknologisk adoption understøttes af regionens præference for hudoplysning, pigmentreduktion og akne-relaterede behandlinger, der udnytter avancerede laser- og lysbaserede systemer. Medicinske turismecentre i Sydkorea, Thailand og Malaysia forstærker yderligere efterspørgslen. Voksende investeringer fra globale producenter styrker regionale distributions- og servicenetværk.

Latinamerika

Latinamerika har en anslået markedsandel på 8%, understøttet af stigende interesse for kropskonturering, hudforyngelse og ikke-invasive opstrammende procedurer i store lande som Brasilien, Mexico og Colombia. Brasilien forbliver en vigtig vækstmotor på grund af sin store base af æstetiske praktikere og høj kulturel accept af kosmetiske forbedringer. Voksende penetration af RF-mikronåling og diodelaserplatforme drives af efterspørgslen efter sikre behandlinger på tværs af forskellige hudtyper. Selvom økonomiske udsving påvirker købekraften, understøtter udvidelse af medicinske spakæder og forbedrede finansieringsmuligheder for enheder en stabil adoption af energibaserede æstetiske teknologier.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer cirka 6% af det globale marked, med vækst koncentreret i UAE, Saudi-Arabien og Sydafrika. Stigende medicinsk turisme, udvidelse af premium æstetiske klinikker og stigende præference for laserbaseret hårfjerning og hudforyngelsesbehandlinger driver efterspørgslen. Høje disponible indkomster i Golføkonomier accelererer adoptionen af avancerede multi-platform æstetiske systemer. Løbende investeringer i dermatologicentre og wellness-fokuseret sundhedsinfrastruktur styrker yderligere markedsnærværet. På trods af ujævn fordeling af high-end faciliteter i den bredere region, oplever urbane klynger fortsat stærk optagelse af ikke-invasive æstetiske teknologier.

Markedssegmenteringer:

Efter Produkt

- Laserbaserede æstetiske enheder

- Radiofrekvens (RF)-baserede æstetiske enheder

- Lysbaserede æstetiske enheder

- Ultralyd æstetiske enheder

- Andre produkter

Efter Køn

Mand

- 18 år og derunder

- 19–34 år

- 35–50 år

- 51–64 år

- 65 år og derover

Kvinde

- 18 år og derunder

- 19–34 år

- 35–50 år

- 51–64 år

- 65 år og derover

Efter Slutbrug

- Hospitaler

- Ambulatoriske Kirurgiske Centre

- Skønhedscentre & Medicinske Spaer

- Dermatologiske Klinikker

- Hjemmeindstillinger

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for energibaserede æstetiske enheder er kendetegnet ved en blanding af globale teknologiledere, specialiserede æstetiske producenter og hurtigt ekspanderende regionale aktører. Konkurrencen fokuserer på innovation i multiplatformsystemer, forbedrede sikkerhedsfunktioner, behandlingsalsidighed og forbedrede energileveringsmekanismer. Førende virksomheder investerer kraftigt i F&U for at fremme laser-, RF-, ultralyd- og lysbaserede teknologier, samtidig med at de integrerer AI-drevet behandlingsvejledning og digitale billedværktøjer for at differentiere deres tilbud. Strategiske initiativer, herunder fusioner, opkøb og distributørpartnerskaber, udvider geografisk rækkevidde og styrker produktporteføljer. Producenterne retter i stigende grad fokus mod medicinske spaer, dermatologiklinikker og premium æstetiske centre med modulære systemer designet til høj proceduregennemstrømning. Derudover fokuserer virksomheder på enhedens ergonomi, kortere nedetid og klinisk validerede resultater for at opretholde praktiserende lægers loyalitet. Da forbrugernes efterspørgsel skifter mod ikke-invasive løsninger, lægger markedsaktører vægt på træningsprogrammer, eftersalgssupport og brugervenlige grænseflader for at opretholde en konkurrencefordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- SharpLight Technologies

- Sciton

- Hahn & Company

- Cutera

- Sisram Medical

- Merz Pharma GmbH & Co.

- Tria Beauty

- Bausch Health Companies

- Boston Scientific Corporation

- Apax Partners

Seneste udviklinger:

- Sisram Medical lancerede Alma Harmony™ i marts 2025 (Nordamerika H1 2024), en multi-modal anti-aging platform med FDA-godkendelse til 130+ indikationer på tværs af alle hudtyper. Yderligere lanceringer inkluderer Alma IQ™ hudanalysværktøj (global udrulning 2025), plus strategiske partnerskaber: Nurse Jamie samarbejde (4. september 2025) for forbrugerudvidelse og Prollenium for distribution af Revanesse® fillers (januar 2024)

- I oktober 2024 fulgte Sciton op med SkinSmooth, en forbedret BBL HEROic løsning til dermal fornyelse og hududglattende behandlinger, hvilket indikerer løbende produktopgraderinger.

- I april 2024 lancerede Sciton BBL HEROic, en næste generations pulserende lysplatform, der avancerer deres lysbaserede æstetiske teknologilinje.

- I februar 2024 lancerede Cutera AviClear, de FDA-godkendte energibaserede enheder, der bruges til langvarig aknebehandling. Denne produktlancering repræsenterede betydeligt en milepæl inden for dermatologi og eskalerede virksomhedens produktportefølje.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Køn, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indflydelsen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Markedet vil fortsætte med at ekspandere hurtigt, da efterspørgslen efter minimalt invasive og ikke-invasive æstetiske procedurer stiger på tværs af alle aldersgrupper.

- Multi-platform systemer, der kombinerer laser, RF, ultralyd og lysbaserede teknologier, vil opnå stærk klinisk og kommerciel traction.

- AI-drevet behandlings tilpasning og automatiserede sikkerhedskontroller vil blive standardfunktioner i næste generations æstetiske enheder.

- Medicinske spa’er vil spille en central rolle i at drive procedurevolumen og accelerere enhedsadoption globalt.

- Energibaserede enheder til hjemmebrug vil vokse hurtigt, da forbrugere søger tilgængelige, bekvemmelighedsorienterede æstetiske løsninger.

- Teknologisk innovation vil lægge vægt på hurtigere behandlingstider, forbedret komfort og forbedrede resultater på tværs af forskellige hudtyper.

- Æstetisk turisme i Asien-Stillehavet, Mellemøsten og Latinamerika vil stimulere efterspørgslen efter avancerede platforme.

- Enhedsproducenter vil styrke træningsprogrammer for at imødegå mangel på praktikere og sikre sikker behandlingslevering.

- Bæredygtighedsfokuseret enhedsdesign og energieffektive systemer vil få betydning i indkøbsbeslutninger.

- Øget regulatorisk standardisering på tværs af større regioner vil understøtte sikrere markedsudvidelse og hurtigere teknologigodkendelser.