Markedsoversigt

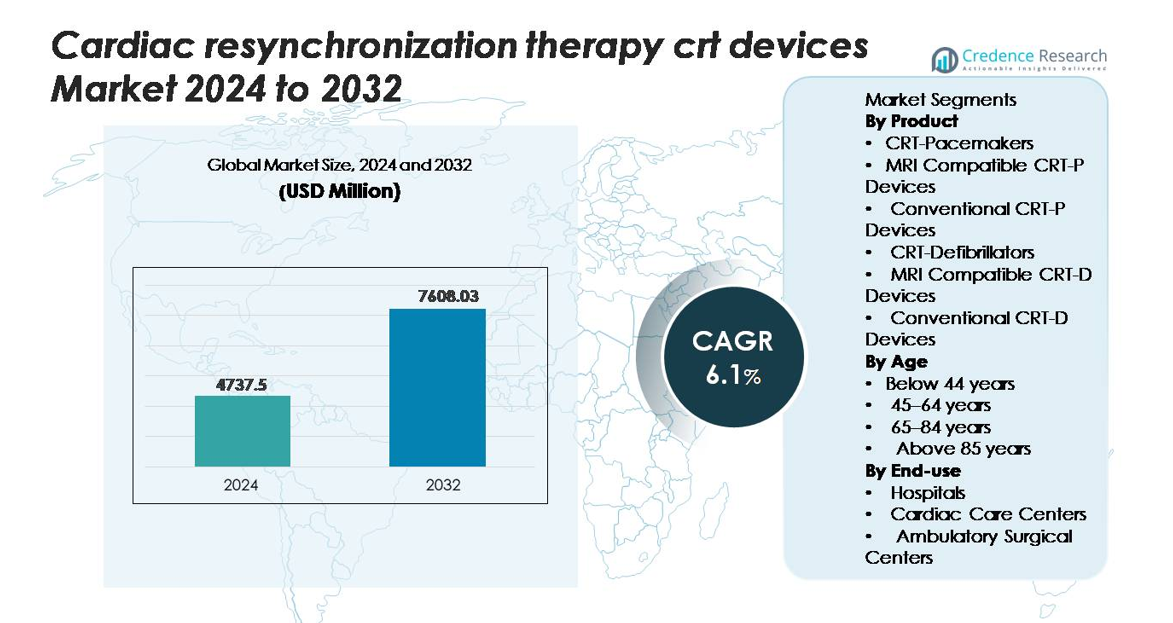

Det globale marked for Cardiac Resynchronization Therapy (CRT) enheder blev vurderet til USD 4.737,5 millioner i 2024 og forventes at nå USD 7.608,03 millioner i 2032, hvilket afspejler en CAGR på 6,1% i prognoseperioden (2025–2032).

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Cardiac Resynchronization Therapy (CRT) enheder 2024 |

USD 4.737,5 millioner |

| Cardiac Resynchronization Therapy (CRT) enheder marked, CAGR |

6,1% |

| Markedsstørrelse for Cardiac Resynchronization Therapy (CRT) enheder 2032 |

USD 7.608,03 millioner |

Førende aktører på markedet for Cardiac Resynchronization Therapy (CRT) enheder inkluderer Medtronic, Abbott, Boston Scientific, Biotronik og MicroPort, som hver tilbyder avancerede CRT-P og CRT-D platforme med forbedrede pacing-algoritmer, MRI-kompatibilitet og fjernovervågningsmuligheder. Disse virksomheder opretholder stærke globale fodaftryk gennem robuste elektrofysiologiporteføljer og kontinuerlig enhedsinnovation. Nordamerika fremstår som den dominerende region med en præcis markedsandel på 39,2%, understøttet af høj forekomst af hjertesvigt, stærke refusionssystemer og omfattende adoption af næste generations CRT-D systemer. Europa følger som det næststørste marked, mens Asien-Stillehavsområdet viser den hurtigste vækst på grund af udvidelse af hjerteplejeinfrastruktur og stigende patientberettigelse.

Markedsindsigt

- Markedet for Cardiac Resynchronization Therapy (CRT) enheder blev vurderet til USD 4.737,5 millioner i 2024 og forventes at nå USD 7.608,03 millioner i 2032, med en vækst på en CAGR på 6,1% i prognoseperioden.

- Den voksende forekomst af avanceret hjertesvigt og bredere retningslinjebaseret berettigelse fortsætter med at drive CRT-D og CRT-P adoption, hvor CRT-defibrillatorer har den største produktandel på grund af deres dobbelte terapeutiske funktion.

- Markedstendenser fremhæver stærk efterspørgsel efter MRI-kompatible systemer og hurtig integration af fjernovervågning og adaptive pacing-algoritmer, der forbedrer langsigtede kliniske resultater.

- Konkurrencen forbliver intens, ledet af Medtronic, Abbott, Boston Scientific, Biotronik og MicroPort, som alle fremmer batterilevetid, quadripolar ledningsteknologi og digital konnektivitet for at styrke markedspositionen.

- Regionalt leder Nordamerika med 39,2% andel, efterfulgt af Europa med cirka 31%, mens Asien-Stillehavsområdet tegner sig for omkring 21% og vokser hurtigst; hospitaler dominerer slutbrug med det højeste implantationsvolumen på tværs af alle større regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt:

CRT-defibrillatorer forbliver den dominerende produktkategori, drevet af deres dobbelte terapeutiske evne, der kombinerer rytme-resynkronisering med livreddende defibrillering. MRI-kompatible CRT-D-enheder udgør den største andel inden for denne gruppe, understøttet af stigende efterspørgsel efter avanceret billedkompatibilitet hos hjertesvigtpatienter, der kræver hyppige MRI-evalueringer. Deres bredere kliniske anvendelse styrkes af forbedrede stødleveringsalgoritmer, forlænget batterilevetid og forbedret diagnostisk telemetri. CRT-pacemakere viser også stabil efterspørgsel, især MRI-sikre varianter, men CRT-D-systemer leder markedet, da klinikere prioriterer omfattende beskyttelse i moderate til svære hjertesvigt tilfælde.

- For eksempel leverer Boston Scientifics RESONATE™ CRT-D-platform en dokumenteret batterilevetid på op til 13,7 år og inkorporerer HeartLogic™ multisensorovervågning, der analyserer fem fysiologiske signaler for at opdage tidlig forværring af hjertesvigt med klinisk valideret nøjagtighed.

Efter alder:

Segmentet 65–84 år udgør den dominerende andel af CRT-enhedsimplantation, hvilket afspejler den højeste forekomst af kronisk hjertesvigt og ledningsforstyrrelser i denne aldersgruppe. Øgede diagnoserater, bredere retningslinjebaseret berettigelse og forbedret overlevelse i aldrende befolkninger styrker yderligere segmentets lederskab. Patienter i denne gruppe drager mest fordel af optimeret biventrikulær pacing, som forbedrer livskvaliteten og reducerer hyppigheden af indlæggelser. Mens adoptionen blandt yngre kohorter forbliver lavere på grund af begrænset klinisk behov, opretholder den stigende ældre befolkning og voksende accept af tidlig intervention stærke procedurevolumener i gruppen 65–84 år.

- For eksempel demonstrerede Medtronics AdaptivCRT™-algoritme en 59% reduktion i episoder med atrieflimren og en 6% forbedring i venstre ventrikulær ejektionsfraktion hos patienter, hvoraf de fleste var over 65 år ifølge kliniske data fra mere end 7.000 implanterede individer.

Efter slutbrug:

Hospitaler repræsenterer det førende slutbrugssegment og fanger den største markedsandel på grund af deres adgang til elektrofysiologilaboratorier, hjertekirurgiske enheder og avancerede billedsystemer, der kræves til CRT-implantation og post-procedureovervågning. Segmentets dominans er drevet af stigende indlæggelser af hjertesvigtpatienter, robuste refusionsveje og tilstedeværelsen af specialiserede kardiologiteams. Hjerteplejecentre viser stabil vækst, da de udvider enhedsbaserede terapimuligheder, mens ambulante kirurgiske centre forbliver begrænset af regulatoriske og infrastrukturelle begrænsninger. Hospitaler fortsætter med at forankre markedet som det primære knudepunkt for komplekse CRT-D- og CRT-P-procedurer.

Vigtige Vækstdrivere

Stigende Byrde af Hjertesvigt og Øget Berettigelse til Enhedbaseret Terapi

Den stigende globale forekomst af kronisk hjertesvigt fortsætter med at være en primær katalysator for CRT-enheders udbredelse. Et stigende antal patienter præsenterer sig med reduceret ejektionsfraktion, venstresidigt grenblok og ledningsforsinkelser, der gør dem klinisk berettigede til CRT-D eller CRT-P implantation. Opdaterede internationale retningslinjer anbefaler i stigende grad CRT til symptomatiske patienter med vedvarende elektrisk dyssynkroni, hvilket styrker bredere anvendelse ved moderat til svær hjertesvigt. Forbedringer i diagnostisk billeddannelse, EKG-præcision og risikostratificeringsværktøjer gør det muligt for klinikere at identificere CRT-kandidater tidligere, hvilket forbedrer accepten på tværs af forskellige patientpopulationer. Aldrende demografi intensiverer yderligere efterspørgslen, da personer på 65 år og derover udviser den højeste forekomst af fremskreden hjertesvigt. Kombineret med øget adgang til avancerede hjerteplejecentre og elektrofysiologienheder, placerer disse faktorer CRT-enheder som en central terapeutisk løsning i håndteringen af progressiv hjertesvigt-relateret elektrisk dysfunktion.

- For eksempel er Boston Scientifics HeartLogic™ multisensorindeks klinisk valideret til at opdage forestående hjertesvigtbegivenheder i gennemsnit 34 dage tidligere end symptomer, baseret på data fra over 900 patienter i MultiSENSE-studiet, hvilket muliggør rettidig intervention og udvider berettigelsen til CRT-baseret håndtering.

Teknologiske Fremskridt i CRT-D og CRT-P Systemer

Innovationer inden for batterilevetid, ledningsholdbarhed og defibrilleringsalgoritmer fremskynder betydeligt udbredelsen af næste generations CRT-enheder. Moderne CRT-D systemer inkorporerer forbedret arytmi-detekteringslogik, realtids hæmodynamisk overvågning og adaptive pacing-funktioner, der forbedrer patientresultater. MRI-kompatible CRT-P og CRT-D enheder vinder også stærkt indpas, da MR-billeddannelse bliver rutine i langtidsstyring af hjerte- og ikke-hjerterelaterede sygdomme. Trådløse fjernovervågningsplatforme forbedrer tidlig hændelsesdetektion, reducerer genindlæggelser og understøtter datadrevne kliniske beslutninger. Ledningsfri pacing-fremskridt og quadripolar ledningsteknologi øger yderligere implantationssucces, reducerer phrenisk nerve-stimulation og optimerer ventrikulær resynkronisering. Disse innovationer forbedrer procedureeffektiviteten for elektrofysiologer og øger langtids pålidelighed, hvilket positionerer teknologisk avancerede CRT-systemer som foretrukne valg i kompleks hjertesvigtshåndtering. Efterhånden som enhedskapaciteterne udvikler sig, udvides udbredelsen både i høj-akut hospitalmiljøer og specialiserede hjertecentre.

- For eksempel bruger Medtronics Percepta™ Quad CRT-P-system sin VectorExpress™-algoritme til at teste op til 16 venstre ventrikulære pacing-vektorer på under 2 minutter, mens dens AdaptivCRT™-algoritme automatisk justerer pacing hvert 60. sekund, hvilket kliniske evalueringer har vist kan reducere episoder af atrieflimren med 59% hos over 7.000 patienter.

Udvidelse af Adgang til Hjertesundhedsinfrastruktur og Kvalificerede Elektrofysiologer

Voksende investeringer i hjertespecialcentre, elektrofysiologilaboratorier og avanceret billeddannelsesinfrastruktur påvirker stærkt CRT-adoptionen. Hospitaler verden over forbedrer kapaciteterne for biventrikulære pacing-procedurer gennem investeringer i hybride operationsstuer, 3D-kortlægningssystemer og perioperative overvågningsværktøjer. Samtidig forbedrer den voksende pulje af elektrofysiologer, der er uddannet i komplekse enhedsimplantationer, tilgængeligheden af CRT-terapi i både udviklede og nye sundhedsmarkeder. Offentlige og private sundhedsprogrammer støtter i stigende grad refusion og forsikringsdækning for enhedsbaseret hjertesvigtbehandling, hvilket reducerer økonomiske barrierer for berettigede patienter. I nye regioner øger storskala screeningsprogrammer for hjertesygdomme og forbedringer i henvisningsnetværk den tidlige påvisning af CRT-egnede tilfælde. Disse systemiske udviklinger sikrer mere konsekvent patientadgang til rettidig enhedsimplantation og opfølgende pleje, styrker det samlede procedurevolumen og opretholder langsigtet markedsudvidelse.

Nøgletrends & Muligheder

Stigende Adoption af Fjernovervågning og AI-Understøttet Prædiktiv Pleje

Fjernovervågning er blevet central for den langsigtede håndtering af CRT-patienter, da klinikere prioriterer tidlig påvisning af arytmier, enhedsfejl og forværring af hjertesvigt. AI-drevne analyser hjælper nu med at forudsige dekompensationsbegivenheder og personalisere pacing-algoritmer baseret på patient-specifikke fysiologiske mønstre. Forenede digitale platforme muliggør kontinuerlig datatransmission, forbedrer klinisk overvågning og reducerer akutte hospitalsbesøg. Disse kapaciteter forbedrer terapiadhærens og muliggør proaktiv intervention, især i højrisikopopulationer. Den stigende integration af skyforbundne platforme, algoritmisk risikoscore og enhedsydelsesanalyser skaber betydelige muligheder for producenter til at differentiere deres produkter. Efterhånden som digitale sundhedsøkosystemer udvides, forventes AI-assisteret CRT-overvågning at udvikle sig til en standard klinisk forventning, der tilbyder stor værdi til sundhedsudbydere, der søger effektivitet og mere præcise prognostiske værktøjer.

- For eksempel viste BIOTRONIKs Home Monitoring®-system en median transmissionstid på 1 dag for klinisk relevante hændelser sammenlignet med 35 dage ved konventionel opfølgning, ifølge TRUST-undersøgelsen, der involverede 1.339 patienter, hvilket muliggør betydeligt tidligere klinisk intervention.

Skift mod MRI-kompatible og Minimalt Invasive CRT-systemer

Den voksende kliniske afhængighed af MRI som en diagnostisk standard har accelereret efterspørgslen efter fuldt MRI-betingede CRT-P og CRT-D enheder. Producenter udvikler i stigende grad systemer med sikker billedkompatibilitet, hvilket tillader patienter, der har brug for gentagne MRI-scanninger, at modtage CRT uden sikkerhedsbegrænsninger. Derudover skaber trenden mod minimalt invasiv implantation understøttet af quadripolare ledninger, forbedrede leveringssystemer og mindre enhedsstørrelser nye muligheder for bredere patientaccept og procedureeffektivitet. Disse fremskridt er i overensstemmelse med sundhedssektorens skift mod reduceret kirurgisk traume, hurtigere helbredelse og forbedret procedurepræcision. Evnen til at kombinere billedsikkerhed, miniaturiserede designs og forenklet implantation positionerer MRI-kompatible minimalt invasive CRT-systemer som højvækst produktkategorier.

- For eksempel er Abbotts Gallant™ CRT-D system MRI Ready™ til helkrops 1,5T scanning, når det er placeret i MRI-tilstand, i henhold til dets FDA-godkendte mærkning. Enheden understøtter helkrops SAR-grænser op til 2,0 W/kg under godkendte scanningsbetingelser, hvilket sikrer sikker billedadgang for CRT-patienter.

Vigtige Udfordringer

Kompleksiteten ved CRT-Implantation og Variabilitet i Patientrespons

CRT-implantation kræver høj elektrofysiologisk ekspertise, præcis ledningspositionering og avanceret billedstøtte, hvilket skaber proceduremæssig kompleksitet, som ikke alle centre kan imødekomme. En betydelig udfordring er variabiliteten i patientrespons, hvor en bemærkelsesværdig del af individer oplever begrænset eller ingen forbedring efter implantation trods opfyldelse af retningslinjer. Anatomiske variationer, suboptimal placering af venstre ventrikel ledning og komorbiditeter kan alle påvirke terapeutiske resultater. Disse non-responder rater komplicerer klinisk beslutningstagning og kan afskrække anvendelse i grænsetilfælde. Desuden tilføjer behovet for specialiseret postoperativ overvågning og opfølgning en operationel byrde til sundhedssystemer, hvilket understreger behovet for bedre forudsigelsesværktøjer og optimerede proceduremæssige arbejdsgange.

Høje Procedure- og Enhedsomkostninger i Ressourcebegrænsede Miljøer

CRT-D og CRT-P enheder, især avancerede MRI-kompatible varianter, har høje anskaffelsesomkostninger, der begrænser anvendelsen i lav- og mellemindkomstregioner. Yderligere udgifter forbundet med implantation såsom elektrofysiologisk laboratorieinfrastruktur, billedvejledning, ledningsrevisionsmuligheder og langvarig overvågning skaber økonomiske barrierer for både hospitaler og patienter. Begrænset refusionsdækning og ujævn forsikringstilgang begrænser yderligere terapiens tilgængelighed. Disse omkostningsdrevne forhindringer reducerer markedsindtrængen i regioner, hvor byrden af hjertesvigt vokser, men sundhedsbudgetterne forbliver begrænsede. At overvinde denne udfordring kræver udvidede refusionspolitikker, omkostningsoptimerede enhedsdesign og større investering i hjerteplejeinfrastruktur for at udvide adgangen til CRT-terapi globalt.

Regional Analyse

Nordamerika

Nordamerika har den største andel af CRT-enhedsmarkedet og tegner sig for cirka 38–40%, understøttet af stærk adoption af CRT-D-systemer, høje diagnoserater af avanceret hjertesvigt og veludstyrede elektrofysiologilaboratorier. USA driver det meste af den regionale efterspørgsel på grund af omfattende refusion, udbredt brug af MRI-kompatible systemer og omfattende integration af fjernovervågningsplatforme for hjerte. Løbende infrastrukturforbedringer i hjertecentre, tilgængelighed af dygtige elektrofysiologer og hurtig optagelse af næste generations pacing-algoritmer styrker regionens dominerende position og sikrer vedvarende lederskab i global CRT-enhedsbrug.

Europa

Europa repræsenterer det næststørste regionale marked og bidrager med omkring 30–32% af den globale CRT-enhedsefterspørgsel. Stærk overholdelse af ESC-retningslinjer, robuste refusionspolitikker i Vesteuropa og høj procedureekspertise understøtter udbredt implantation af både CRT-P og CRT-D systemer. Tyskland, Storbritannien, Frankrig og Italien fører an i adoptionen på grund af avancerede hjerteplejenetværk og etablerede enhedsopfølgningsveje. Øget præference for MRI-betingede CRT-enheder, udvidelse af elektrofysiologienheder i sekundære hospitaler og stigende forekomst af aldersrelateret hjertesvigt fortsætter med at styrke Europas stabile og højværdige markedsbase.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er den hurtigst voksende region og tegner sig for cirka 20–22% af den globale markedsandel, drevet af stigende modernisering af sundhedsvæsenet, forbedret adgang til hjertepleje og voksende bevidsthed om CRT’s kliniske fordele. Kina, Japan, Indien og Sydkorea dominerer regional volumen, da tertiære plejecentre udvider elektrofysiologiske kapaciteter. Regeringsinvesteringer i screening for hjertesygdomme og stigende adoption af MRI-kompatible CRT-P-systemer understøtter bredere patientberettigelse. Selvom CRT-D-brug forbliver omkostningsbegrænset i nogle fremvoksende økonomier, positionerer hurtig befolkningens aldring og styrkelse af refusionsrammer Asien-Stillehavsområdet som en vigtig langsigtet vækstmotor.

Latinamerika

Latinamerika bidrager med omkring 5–6% af det globale CRT-enhedsmarked, understøttet af udvidet adgang til avancerede hjerteprocedurer i store økonomier som Brasilien, Mexico, Argentina og Chile. Voksende byhospitalinfrastruktur, stigende forekomst af ledningsforstyrrelser og forbedret specialistuddannelse understøtter gradvis terapiudvidelse. CRT-P-systemer ser stærkere optagelse på grund af fordelene ved overkommelighed, mens CRT-D-adoption forbliver begrænset af refusionshuller. Fortsatte regeringsinvesteringer i kardiologitjenester og partnerskaber med globale enhedsproducenter styrker gradvist regional procedurekapacitet og forbedrer patientadgang.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 3–4% markedsandel, med vækst primært drevet af Golfstaternes Samarbejdsråd (GCC) lande. Saudi-Arabien, UAE og Qatar investerer kraftigt i avancerede kardiologicentre, hvilket muliggør højere CRT-P og CRT-D implantationsvolumener. Afrika er i tidlig adoption, med adgang stort set begrænset til private eller specialiserede tertiære hospitaler. Omkostningsbegrænsninger, begrænset refusion og mangel på elektrofysiologiekspertise forbliver nøglebarrierer. Dog skaber stigende hjertesvigtbyrde, regional sundhedsmodernisering og styrkelse af medicinsk turisme i Mellemøsten stabile, inkrementelle muligheder for CRT-enhedsekspansion.

Markedssegmenteringer:

Efter Produkt

- CRT-pacemakere

- MRI-kompatible CRT-P-enheder

- Konventionelle CRT-P-enheder

- CRT-defibrillatorer

- MRI-kompatible CRT-D-enheder

- Konventionelle CRT-D-enheder

Efter alder

- Under 44 år

- 45–64 år

- 65–84 år

- Over 85 år

Efter slutbrug

- Hospitaler

- Hjerteplejecentre

- Ambulante kirurgiske centre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for Cardiac Resynchronization Therapy (CRT) enheder er defineret af en koncentreret gruppe af globale medicoteknologiske ledere, der konsekvent forbedrer enhedernes ydeevne, sikkerhed og langsigtede pålidelighed. Nøglespillere som Medtronic, Abbott, Boston Scientific, Biotronik og MicroPort konkurrerer gennem innovationer inden for batterilevetid, quadripolare og formbare ledningsdesign, forbedrede algoritmer til arytmi-detektion og fuldt MRI-betingede CRT-P- og CRT-D-platforme. Virksomheder differentierer sig i stigende grad gennem fjernovervågningsøkosystemer, der muliggør realtids fysiologiske indsigter og forudsigelig hjertesvigtshåndtering. Strategiske prioriteter inkluderer udvidelse af klinisk evidens, styrkelse af elektrofysiologiske træningsprogrammer og opbygning af integrerede hjerteplejeporteføljer, der øger lægernes loyalitet. Geografisk ekspansion til Asien og Stillehavsområdet og Latinamerika forbliver også et fokus, da den stigende forekomst af hjertesvigt udvider den berettigede patientgruppe. Partnerskaber med hospitaler, digitale sundhedsplatforme og refusionsorganer styrker yderligere markedsindtrængning og skaber et konkurrencepræget miljø centreret om teknologisk lederskab, klinisk ydeevne og omfattende støtte efter implantation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2024 lancerede BIOTRONIK Amvia Sky HF-T QP pacemakeren og CRT-P i Canada, med den første implantation udført på Centre Hospitalier de l’Université.

- I juli 2024 introducerede Abbott Laboratories et opgraderet CRT-D-system med forbedret hjertesynkronisering og avancerede fjernovervågningsfunktioner for patienter med hjertesvigt.

- I februar 2024 lancerede MicroPort Scientific Corporation en ny CRT-D defibrillator sammen med sit GALI SonR CRT-system og NAVIGO 4LV venstre ventrikulær pacing-ledning i Japan, hvilket udvider deres fodaftryk i CRT-terapi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Alder, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- CRT-D-systemer vil opleve stærkere adoption, da klinikere prioriterer kombinerede resynkroniserings- og defibrilleringsmuligheder for avancerede hjertesvigtpatienter.

- MRI-kompatible CRT-P og CRT-D platforme vil blive standardbehandlingen, da billedsikre designs opnår universel klinisk præference.

- Fjernovervågning og AI-drevne prædiktive analyser vil i stigende grad guide terapioptimering og tidlig opdagelse af forværring af hjertesvigt.

- Ledningsfri og minimalt invasive pacing-teknologier vil vinde frem, reducere procedurekompleksitet og forbedre patientkomfort.

- Batteriinnovationer og forbedrede strømhåndteringsalgoritmer vil forlænge enhedens levetid og reducere udskiftningsprocedurer.

- Quadripolære ledningssystemer og adaptive pacing-teknologier vil forbedre responderrater og styrke klinisk effektivitet.

- Udvidelse af elektrofysiologi-infrastruktur i nye markeder vil øge patientadgangen til CRT-implantation.

- Forbedringer i refusion og værdibaserede plejemodeller vil accelerere terapiadoption på tværs af underforsynede regioner.

- Integration af CRT-data i digitale kardiologiplatforme vil forbedre langsigtet plejekoordination og patientovervågning.

- Samarbejde mellem enhedsproducenter og hjertecentre vil intensivere for at støtte træning, kliniske studier og personlige terapiveje.