Markedsoversigt:

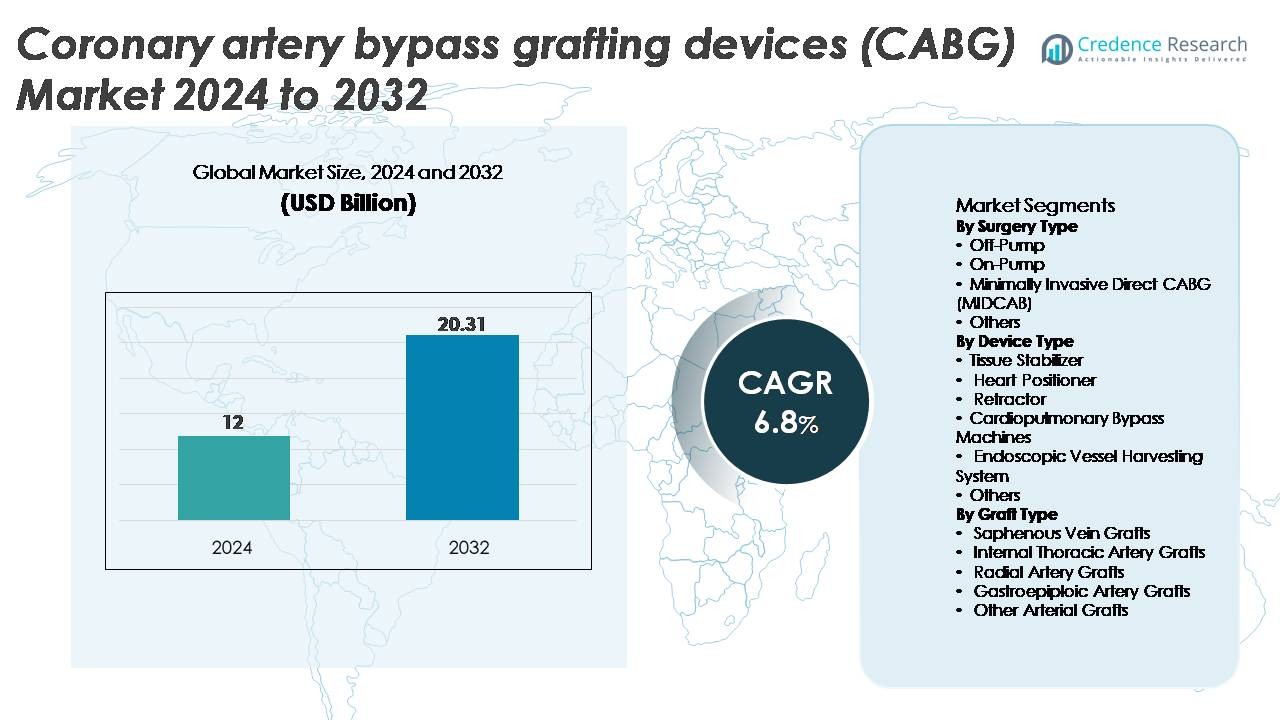

Markedet for koronar bypass-kirurgi (CABG) enheder blev vurderet til USD 12 milliarder i 2024 og forventes at nå USD 20,31 milliarder i 2032, med en CAGR på 6,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Koronar Bypass-Kirurgi Enheder (CABG) 2024 |

USD 12 Milliarder |

| Markedsvækst for Koronar Bypass-Kirurgi Enheder (CABG), CAGR |

6,8% |

| Markedsstørrelse for Koronar Bypass-Kirurgi Enheder (CABG) 2032 |

USD 20,31 Milliarder |

Markedet for CABG-enheder formes af en stærk gruppe af førende aktører, herunder Genesee BioMedical, KARL STORZ, Transonic, AtriCure, Terumo Cardiovascular Systems, Teleflex, Medtronic, Boston Scientific, Cigna og Edwards Lifesciences. Disse virksomheder konkurrerer gennem fremskridt inden for hjerte-lunge-maskiner, vævsstabilisatorer, hjertepositioneringsenheder og endoskopiske kar-høstsystemer. Nordamerika forbliver det dominerende regionale marked med en andel på 38% af den globale markedsandel, understøttet af høje procedurvolumener, avanceret hjertekirurgisk infrastruktur og hurtig adoption af minimalt invasive og robotassisterede teknikker. Europa følger med 27%, hvilket drager fordel af etablerede hjertecentre og stærk klinisk overholdelse af multi-arterielle grafting-praksisser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for CABG-enheder nåede USD 12 milliarder i 2024 og forventes at ramme USD 20,31 milliarder i 2032, med en registreret CAGR på 6,8% i prognoseperioden.

- Markedsvækst drives af stigende forekomst af koronararteriesygdom, øget adoption af off-pump og minimalt invasive CABG-teknikker samt fremskridt inden for stabilisatorer, positioneringsenheder, bypass-systemer og endoskopiske høstteknologier.

- Vigtige tendenser inkluderer udvidelse af hybrid revaskularisering, større brug af arterielle grafts og integration af digital overvågning og robotteknologi i kirurgiske arbejdsgange.

- Konkurrenceaktiviteten intensiveres, da store aktører forbedrer perfusionssikkerhed, lancerer minimalt invasive værktøjssæt og udvider træningspartnerskaber, mens høje procedureomkostninger og præference for PCI i udvalgte tilfælde begrænser adoptionen.

- Regionalt fører Nordamerika med 38%, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 24%, mens segmentmæssigt holder off-pump kirurgi den største andel blandt kirurgityper, og saphenous vene grafts forbliver den dominerende graftkategori.

Markedssegmenteringsanalyse:

Efter Kirurgitype

Off-pump CABG holder den største andel af kirurgitype-segmentet, drevet af dets reducerede komplikationsrater, undgåelse af hjerte-lunge-bypass og hurtigere postoperativ genopretning. Kirurger foretrækker i stigende grad off-pump teknikker til højrisikopatienter på grund af lavere neurologiske og inflammatoriske risici. On-pump CABG forbliver bredt anvendt til multi-kar sygdom og kompleks grafting, hvilket opretholder stabil efterspørgsel. Minimalt Invasiv Direkte CABG (MIDCAB) fortsætter med at udvide sig, da hybrid revaskularisering og små-incisionsmetoder vinder accept. Kategorien “Andre” inkluderer robotassisteret CABG, som gradvist vokser, efterhånden som robotplatforme udvikler sig, og klinisk dygtighed forbedres.

- For eksempel bruger Medtronics Octopus® NUVO vævsstabilisator op til –400 mm Hg sug for effektivt at immobilisere målrettede koronare segmenter under off-pump grafting.

Efter enhedstype

Kardiopulmonale bypass-maskiner udgør den dominerende andel inden for enhedstyper, understøttet af deres essentielle rolle i on-pump CABG-procedurer og kontinuerlige fremskridt inden for perfusionssikkerhed, flowregulering og integreret overvågning. Vævsstabilisatorer og hjertepositioneringsenheder viser stærk adoption i off-pump operationer, hvilket muliggør præcis immobilisering og reducerer intraoperativ bevægelse. Retraktorer er fortsat bredt anvendt på tværs af alle kirurgiske tilgange. Endoskopiske karhøstningssystemer (EVH) udviser stigende efterspørgsel, da de reducerer snitstørrelse, postoperativ smerte og sårkomplikationer. Segmentet “Andre” inkluderer supplerende kirurgiske værktøjer, der understøtter procedureeffektivitet og karforberedelse.

- For eksempel integrerer Terumos Capiox® FX25 Oxygenator en 2,5 m² mikroporøs hulfiber-membran, der muliggør meget effektiv gasudveksling under hjertebypass.

Efter grafttype

Saphenous vene-grafts opretholder den største andel i grafttypebrug på grund af deres tilgængelighed, lethed ved høstning og egnethed til multi-kar bypass. Intern thoraxarterie-grafts fortsætter med at vinde fremtrædende plads, da de viser overlegen langtids patency, især for venstre anterior descenderende (LAD) arterie revaskularisering. Radiale arterie-grafts bruges i stigende grad som sekundære ledninger til yngre patienter, understøttet af forbedrede høstningsteknikker. Gastroepiploiske arterie-grafts viser begrænset, men specialiseret anvendelse i udvalgte anatomiske situationer. Andre arterie-grafts bidrager marginalt, generelt anvendt når primære ledninger er uegnede eller utilstrækkelige.

Vigtige vækstdrivere:

Stigende forekomst af koronarsygdom og ekspanderende kirurgiske volumener

Den globale stigning i tilfælde af koronarsygdom fortsætter med at drive efterspørgslen efter CABG-enheder, understøttet af aldrende befolkninger, stillesiddende livsstil og stigende metaboliske lidelser, der øger kardiovaskulære risici. Da flere patienter præsenterer sig med multi-kar eller komplekse koronare blokeringer, forbliver CABG den foretrukne behandling, især når langtidsresultater opvejer dem ved perkutane interventioner. Høje kirurgiske succesrater og dokumenteret holdbarhed af grafts styrker klinikernes præference for CABG i højrisikogrupper. Hospitaler udvider kapaciteterne for kardiovaskulær kirurgi, og nye markeder oplever forbedrede refusionsstrukturer, der muliggør bredere adgang til bypass-operationer. Samlet set styrker disse faktorer den langsigtede procedureefterspørgsel og sikrer vedvarende adoption af centrale CABG-enheder som vævsstabilisatorer, hjertepositioneringsenheder, bypass-maskiner og høstningssystemer.

- For eksempel giver Transonics TTFM-systemer som AureFlo®-konsollen nøjagtighed i flowmåling inden for ±10% og evaluerer graftpatency i realtid ved hjælp af sonder, der spænder fra 1,5 mm til 6 mm, hvilket understøtter intraoperativ kvalitetskontrol under bypass-procedurer.

Fremskridt inden for kirurgiske teknologier og graftmaterialer

Teknologisk innovation på tværs af kirurgiske platforme, graft-enheder og perfusionssystemer fungerer som en stor vækstdriver for CABG-enhedsmarkedet. Moderne hjerte-lunge-maskiner tilbyder nu overlegen hæmodynamisk kontrol, kompakte designs og integrerede sensorer, der forbedrer perfusionsnøjagtigheden. Endoskopiske karhøstningssystemer (EVH) fortsætter med at udvikle sig med mindre snit, forbedret visualisering og automatiserede knivmekanismer, der reducerer traumer og sårkomplikationer. Forbedrede vævsstabilisatorer og hjertepositioneringsenheder muliggør præcision under off-pump-procedurer, hvilket understøtter hurtigere kirurgisk adoption. Samtidig forbedrer arterielle graftinnovationer især håndteringen af radiale og thorakale arterieledninger, hvilket øger langtidspatency for grafts. Efterhånden som hospitaler opgraderer udstyr for at opfylde sikkerheds- og effektivitetsstandarder, får enhedsproducenter muligheder for at introducere næste generations, digitalt forbedrede CABG-værktøjer.

- For eksempel bruger kirurger ofte en Harmonic Scalpel (et ultralydsinstrument) eller elektrokauteri under endoskopisk høstning af den radiale eller interne mammariaarterie for at minimere termisk skade, kontrollere blødning og muliggøre brugen af en ‘no-touch’ teknik til atraumatisk håndtering af ledningen.

Voksende præference for minimalt invasive og off-pump procedurer

Skiftet mod lavtraumatiske hjertekirurgier styrker betydeligt efterspørgslen efter avancerede CABG-enheder optimeret til minimalt invasive og off-pump teknikker. Off-pump CABG eliminerer afhængigheden af hjerte-lunge-maskiner, hvilket reducerer risici for neurologiske komplikationer, inflammatoriske reaktioner og forlængede hospitalsophold. Kirurger anvender i stigende grad stabilisatorer, positioneringsenheder og EVH-systemer, der understøtter mindre snit og præcis graftimplementering. Minimalt Invasiv Direkte CABG (MIDCAB) og hybride revaskulariseringsmetoder fremskynder yderligere væksten, da patienter og udbydere prioriterer hurtigere genopretning og reduceret postoperativ morbiditet. Hospitaler, der adopterer robotassisterede og thorakoskopiske platforme, stimulerer også investeringer i kompatible instrumenter. Efterhånden som beviserne for sammenlignelige eller overlegne resultater af off-pump procedurer udvides, fortsætter efterspørgslen efter teknologisk forbedrede enheder i dette segment med at stige.

Vigtige tendenser og muligheder:

Udvidelse af hybrid revaskularisering og robotassisteret CABG

Hybrid revaskularisering, der kombinerer minimalt invasiv CABG for kritiske læsioner med PCI for resterende arterier, fremstår som en stærk tendens inden for hjertepleje. Denne tilgang reducerer kirurgisk traume, forkorter restitutionstiden og udnytter styrkerne ved begge modaliteter. Den stigende anvendelse af robotassisterede CABG-systemer omformer også kirurgiske arbejdsgange, hvilket muliggør præcisionsgrafting gennem små snit med forbedret visualisering og ergonomisk kontrol. Robotik-klare stabilisatorer, positioneringsenheder og mikro-instrumenter skaber nye enhedsmuligheder, især i højvolumen hjertecentre. Efterhånden som hybride hjerte-suiter bliver standard på tertiære hospitaler, oplever markedet stigende efterspørgsel efter kompatible bypass-maskiner, EVH-systemer og specialiserede retraktorer, der understøtter avancerede kirurgiske konfigurationer.

- For eksempel understøtter Senhance® Surgical System udviklet af Asensus Surgical og for nylig erhvervet af KARL STORZ ultra-fine 3 mm robotinstrumenter og giver haptisk feedback (taktil sansning) til kirurgen, hvilket muliggør meget kontrolleret manipulation under en række generelle, gynækologiske, urologiske og specifikke thoraxprocedurer.

Øget Fokus på Arteriel Grafting for Langsigtede Resultater

En stærk klinisk overgang mod arteriel grafting præsenterer betydelige muligheder for producenter af interne thorax-, radial- og andre arterielle graft-enheder. Overlegen langsigtet åbenhed af arterielle ledninger sammenlignet med saphenous vene-grafts bliver i stigende grad anerkendt, hvilket får kirurger til at udvide multi-arterielle graftstrategier. Denne tendens favoriserer innovationer, der forenkler arteriel høst, forbedrer karrets integritet og reducerer risikoen for spasmer under forberedelsen. Anvendelse af atraumatiske EVH-instrumenter og forbedrede billeddannelsesmodaliteter skaber et gunstigt miljø for vækst. Efterhånden som kliniske forsøg fortsætter med at validere overlevelsesfordele forbundet med arterielle grafts, forventes efterspørgslen efter specialiserede graft-enheder og høstteknologier at vokse støt.

- For eksempel inkorporerer Terumos Radial Artery Cannulation Kit (såsom Glidesheath eller Prelude linjer) ultra-tynde vægnåle, typisk 21-gauge (G) eller 20G, designet til at lette skedeplacering ved hjælp af en kompatibel 0,018″ (0,46 mm) eller 0,025″ (0,64 mm) guidewire, hvilket muliggør præcis adgang til karret og minimerer traumer under forberedelsen af radial ledning.

Integration af Digital Overvågning og AI i Perfusionsstyring

Integration af digitale teknologier i kardiopulmonal bypass og intraoperative overvågningssystemer repræsenterer en ny mulighed. AI-aktiverede perfusionsplatforme kan optimere flowparametre, spore patient-specifikke hæmodynamiske reaktioner og automatisk justere iltning og temperaturkontroller. Avancerede sensorer og konnektivitet muliggør deling af data i realtid med kirurgiske teams og hospitalsinformationssystemer, hvilket forbedrer proceduremæssig sikkerhed og postoperative resultater. Denne tendens er i tråd med bredere hospitalsdigitaliseringsstrategier og åbner muligheder for producenter til at differentiere deres enheder med smarte funktioner. Efterhånden som hjertecentre prioriterer præcision, automatisering og datatransparens, vinder digitalt forbedrede CABG-enheder hurtigt indpas.

Vigtige Udfordringer:

Høje Procedureomkostninger og Begrænset Adgang i Ressourcesvage Miljøer

De betydelige omkostninger ved CABG-operationer, herunder enheder, operationsrumressourcer og postoperativ pleje, forbliver en stor barriere i mange regioner. Avancerede stabilisatorer, perfusionssystemer og EVH-enheder øger betydeligt procedureomkostningerne, hvilket begrænser deres anvendelse i lavindkomst- og underfinansierede sundhedsmiljøer. Forskelle i refusion udvider yderligere tilgængelighedskløften, især på markeder, hvor kardiovaskulær dækning er begrænset eller fragmenteret. Mindre hjertecentre kæmper for at retfærdiggøre kapitalinvesteringer i næste generations systemer, hvilket bremser adoptionen. Disse økonomiske barrierer begrænser markedsindtrængen, især i nye økonomier, hvor byrden af koronarsygdom stiger, men infrastruktur og finansiering halter bagefter kliniske behov.

Konkurrence fra Minimalt Invasiv PCI og Udviklende Behandlingsretningslinjer

Hurtige fremskridt inden for perkutane koronarinterventioner (PCI), herunder lægemiddelafgivende stents og intravaskulære billedteknologier, udgør en konkurrenceudfordring for CABG-procedurer. PCI foretrækkes bredt til lavrisiko- eller enkeltkar-sygdom, hvilket reducerer puljen af kirurgiske kandidater. Efterhånden som kliniske retningslinjer udvikler sig, og interventionel kardiologi udvider sine kapaciteter, skal CABG demonstrere overlegne langsigtede fordele for at opretholde sin position i multikar- og komplekse tilfælde. Patientpræference for mindre invasive procedurer skifter yderligere efterspørgslen mod PCI. Dette konkurrenceprægede landskab kræver kontinuerlig teknologisk innovation i CABG-enheder for at opretholde klinisk relevans og sikre, at kirurgiske resultater forbliver gunstige mod udviklende ikke-kirurgiske alternativer.

Regional Analyse:

Nordamerika

Nordamerika har den største andel af CABG-enhedsmarkedet, der tegner sig for omkring 38%, drevet af høje procedurevolumener, avanceret hjertekirurgisk infrastruktur og stærk adoption af minimalt invasive og off-pump teknikker. USA fører regionen på grund af den udbredte tilgængelighed af hybride operationsstuer, omfattende brug af kardiopulmonale bypass-systemer og hurtig integration af endoskopiske karhøstningsteknologier. Gunstige refusionspolitikker, stærk tilstedeværelse af førende enhedsproducenter og veletablerede kardiovaskulære programmer forstærker yderligere regional dominans. Løbende investeringer i robotassisteret CABG og evidensbaserede arterielle transplantationspraksisser fortsætter med at styrke markedsudvidelsen på førende hjertecentre.

Europa

Europa fanger cirka 27% af CABG-enhedsmarkedet, understøttet af et modent kardiovaskulært plejeøkosystem og stærk klinisk præference for multi-arteriel transplantation på tværs af Tyskland, Storbritannien, Frankrig og Italien. Høj adoption af minimalt invasive CABG-teknikker og strukturerede kliniske retningslinjer fremmer stabil enhedsefterspørgsel. Regional vægt på langsigtet transplantatpatency opmuntrer brugen af interne thorakale og radiale arterie-transplantater, hvilket driver indkøb af avancerede stabilisatorer og EVH-systemer. Øgede investeringer i hjerteforskning, aldrende befolkninger med komplekse koronarsygdomme og udvidelse af tertiære hjertecentre opretholder regionens solide procedurevolumen og enhedsudnyttelsesrater.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for omkring 24% af det globale CABG-enhedsmarked og repræsenterer det hurtigst voksende regionale segment. Stigende forekomst af koronararteriesygdom på tværs af Kina, Indien og Sydøstasien accelererer kirurgisk efterspørgsel, understøttet af udvidelse af hjerte-specialsygehuse og forbedringer i kardiovaskulær diagnostik. Øget adoption af off-pump CABG i Indien og Japan driver indkøb af stabilisatorer og hjertepositioneringsudstyr. Voksende medicinsk turisme, gunstig økonomi for enhedsproduktion og regeringsledede investeringer i hjertekirurgisk kapacitet styrker regional vækst. Efterhånden som sundhedsadgang forbedres og arteriel transplantation vinder accept, er Asien-Stillehavsområdet klar til at fange en større andel af det globale enhedsforbrug.

Latinamerika

Latinamerika udgør omkring 6% af CABG-enhedsmarkedet, understøttet af gradvist voksende kapaciteter inden for hjertekirurgi i Brasilien, Mexico, Argentina og Chile. Væksten drives af stigende forekomst af hjerte-kar-sygdomme, forbedret adgang til tertiære hjertecentre og langsom men stabil adoption af minimalt invasive teknikker. Modernisering af det offentlige sundhedsvæsen og udvidelse af den private sektor understøtter øget brug af hjerte-lungemaskiner og graft-høstningsudstyr. Dog begrænser stramme budgetter og ulige adgang til sundhedspleje store teknologiske opgraderinger. Efterhånden som regeringer prioriterer hjerte-kar-resultater og lokale træningsprogrammer styrkes, viser regionen forbedret optagelse af avancerede CABG-enhedssystemer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør cirka 5% af CABG-enhedsmarkedet, primært drevet af Mellemøstens hurtigt udviklende hjerteplejeinfrastruktur. Lande som Saudi-Arabien, UAE og Qatar investerer kraftigt i avancerede kirurgiske teknologier, herunder hybride operationsstuer og robotassisterede CABG-systemer. Afrikas adoption forbliver langsommere på grund af begrænsede specialiserede hjertecentre og økonomiske begrænsninger. Ikke desto mindre understøtter stigende urbanisering, ekspanderende private hospitaler og medicinske turismecentre i Golf-regionen den voksende efterspørgsel efter stabilisatorer, hjerte-lungemaskiner og arterielle graftværktøjer. Uddannelsesinitiativer og internationale kliniske samarbejder styrker yderligere den regionale markedsindtrængning.

Markedssegmenteringer:

Efter kirurgitype

- Off-Pump

- On-Pump

- Minimalt Invasiv Direkte CABG (MIDCAB)

- Andre

Efter enhedstype

- Vævsstabilisator

- Hjertepositioner

- Retraktor

- Hjerte-lungemaskiner

- Endoskopisk Karhøstningssystem

- Andre

Efter grafttype

- Saphenous Vene Grafts

- Intern Thorakal Arterie Grafts

- Radial Arterie Grafts

- Gastroepiploisk Arterie Grafts

- Andre Arterielle Grafts

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for CABG-enhedsmarkedet er kendetegnet ved tilstedeværelsen af etablerede globale producenter af kardiovaskulære enheder, der konkurrerer gennem teknologisk innovation, dybden af produktporteføljen og stærke kliniske partnerskaber. Førende virksomheder fokuserer på at fremme vævsstabilisatorer, hjertepositioneringsudstyr, hjerte-lunge-bypass-systemer og endoskopiske karhøstningsteknologier for at støtte både on-pump og off-pump procedurer. Strategiske prioriteter inkluderer forbedring af enhedernes ergonomi, øget perfusionssikkerhed og integration af digital overvågning i bypass-udstyr. Markedsaktører investerer i stigende grad i minimalt invasive og robotassisterede CABG-produktlinjer for at tilpasse sig skiftende kirurgiske præferencer. Samarbejder med hospitaler, kirurgtræningsprogrammer og støtte til kliniske forsøg forbliver afgørende for at opretholde konkurrencemæssig differentiering. Derudover styrker geografisk ekspansion til højvækstmarkeder i Asien og Stillehavsområdet samt Mellemøsten markedspositioneringen, mens produktopgraderinger, regulatoriske godkendelser og porteføljediversificering fortsat former konkurrencen blandt de store CABG-enhedsproducenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- Den 22. august 2024 fuldførte KARL STORZ opkøbet af Asensus Surgical, hvilket signalerer en strategisk udvidelse til avancerede minimalt invasive/robotassisterede kirurgiske og visualiseringsteknologier, der kan understøtte CABG-relaterede procedurer.

- I august 2024 annoncerede Transonic, at ADInstruments blev deres eksklusive globale distributør (uden for Japan & Korea) for deres transit-time flow measurement (TTFM) forskningskonsoller, hvilket understreger den løbende støtte til flowmåleløsninger, der kan anvendes til koronar bypass-grafter.

- Den 23. juli 2024 modtog AtriCure, Inc. regulatorisk godkendelse til at sælge sine AtriClip®-enheder i Kina, hvilket udvider deres adgang til internationale hjertekirurgimarkeder.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kirurgitype, Enhedstype, Grafttype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Efterspørgslen efter CABG-enheder vil stige, da tilfælde af multikar- og kompleks koronarsygdom fortsætter med at stige globalt.

- Off-pump og minimalt invasiv CABG vil få yderligere accept, hvilket driver efterspørgslen efter avancerede stabilisatorer og positioneringsudstyr.

- Hybride revaskulariseringsstrategier vil udvide sig, hvilket understøtter større integration af CABG-værktøjer med kateterbaserede teknologier.

- Arteriel grafting vil se bredere anvendelse, hvilket øger behovet for raffinerede arterielle høst- og forberedelsessystemer.

- Robotassisteret CABG vil accelerere, hvilket stimulerer investeringer i kompatible kirurgiske instrumenter og visualiseringsplatforme.

- Kardiopulmonale bypass-maskiner vil inkorporere mere digital overvågning, automatisering og AI-drevet perfusionsstyring.

- Hospitaler vil opgradere operationssuiter til hybride OR-konfigurationer, hvilket øger indkøbet af avancerede CABG-enhedssystemer.

- Fremvoksende markeder vil opleve stærk vækst, da hjerteplejeinfrastrukturen forbedres og proceduretilgængeligheden udvides.

- Producenter vil udvide træningsprogrammer for at støtte kirurgers færdigheder i minimalt invasive og robotassisterede CABG-teknikker.

- Konkurrencemæssig differentiering vil i stigende grad afhænge af enhedens ergonomi, sikkerhedsfunktioner og klinisk resultatevidens.