Markedsoversigt

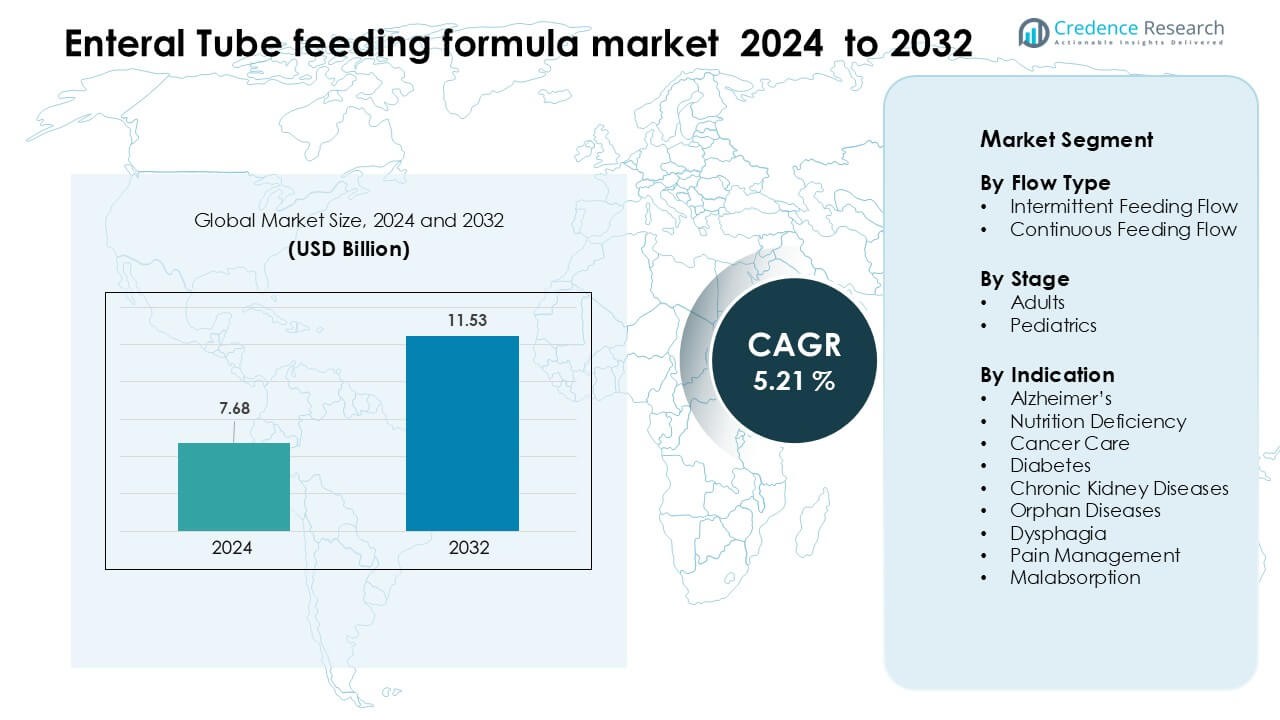

Markedet for enteral sondeernæringsformler blev vurderet til USD 7,68 milliarder i 2024 og forventes at nå USD 11,53 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,21 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for enteral sondeernæringsformler 2024 |

USD 7,68 milliarder |

| Marked, CAGR for enteral sondeernæringsformler |

5,21 % |

| Markedstørrelse for enteral sondeernæringsformler 2032 |

USD 11,53 milliarder |

Markedet for enteral sondeernæringsformler formes af førende virksomheder som Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS og Alcresta Therapeutics. Disse aktører styrker deres positioner gennem avancerede kliniske ernæringsporteføljer, sygdomsspecifikke formuleringer og stærke partnerskaber med hospitaler og hjemmeplejenetværk. Deres fokus på peptidbaserede blandinger, klar-til-brug sterile formater og specialiserede produkter til onkologi, gastrointestinale lidelser og pædiatrisk pleje understøtter bred adoption på tværs af kliniske miljøer. Nordamerika forblev den førende region i 2024 med 34 % af det globale marked på grund af stærk refusionsstøtte, avanceret intensiv pleje og veludviklede hjemme-enteral ernæringsprogrammer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for enteral sondeernæringsformler nåede USD 7,68 milliarder i 2024 og forventes at ramme USD 11,53 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,21 %.

• Stærk efterspørgsel kommer fra stigende kroniske sygdomme, flere indlæggelser på intensivafdelinger og bredere adoption af hjemme-enteral ernæring, hvilket øger brugen af sygdomsspecifikke og peptidbaserede formler.

• Nøgletrends inkluderer skiftet mod personlig ernæring, vækst af klar-til-brug sterile formater og hurtig udvidelse af digitale overvågningsværktøjer for patienter, der modtager langvarig enteral støtte derhjemme.

• Det konkurrenceprægede landskab inkluderer Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS og Alcresta Therapeutics, der konkurrerer gennem innovation og kliniske partnerskaber.

• Nordamerika førte markedet med 34 % andel i 2024, efterfulgt af Europa med 29 % og Asien-Stillehavet med 27 %, mens segmentet for intermitterende fodringsflow havde den største andel blandt flowtyper.

Markedssegmenteringsanalyse:

Efter flowtype

Segmentet for kontinuerlig fodringsflow dominerede markedet for enteral sondeernæringsformler i 2024 med omkring 63% andel. Hospitaler og langtidsplejeindstillinger foretrak kontinuerligt flow på grund af bedre næringsstofabsorption, lavere aspirationsrisiko og egnethed til kritisk syge patienter. Efterspørgslen steg, da intensivafdelinger adopterede automatiserede pumper, der understøtter stabil levering for patienter med begrænset tolerance for store bolusvolumener. Intermitterende fodringsflow havde en mindre andel, men vandt indpas i hjemmeplejeindstillinger, primært fordi plejere foretrak enklere administration og livsstilsfleksibilitet.

- For eksempel er Kangaroo ePump faktisk en præcisions enteral ernæringspumpe, der bruges i forskellige miljøer, fra hospital til hjemmepleje, og er passende for en bred vifte af patienter, fra spædbørn til ældre.

Efter stadie

Voksne ledede markedet med næsten 78% andel i 2024, drevet af højere forekomst af kroniske sygdomme, postoperative ernæringsbehov og aldersrelaterede tilstande, der kræver langvarig enteral støtte. Stigende tilfælde af kræft, slagtilfælde, dysfagi og gastrointestinale lidelser blandt ældre voksne øgede forbrug af formler på hospitaler og i hjemmeplejeprogrammer. Pædiatrisegmentet voksede i et stabilt tempo på grund af stigende diagnoser af medfødte lidelser og tilfælde af manglende trivsel, men den voksne befolkning forblev dominerende på grund af dens større patientgrundlag og højere adoption af langvarige fodringsregimer.

- For eksempel i en hjemme-enteral ernæringskohorte af 4.586 voksne patienter studeret af Folwarski et al., havde 54,5% en primær diagnose af neurologisk sygdom (inklusive 17,4% neurovaskulær og 13,7% neurodegenerativ), og 33,9% var kræftpatienter (inklusive 20,2% hoved og hals, og 11,7% gastrointestinal kræft).

Efter indikation

Kræftpleje forblev den førende indikation med omkring 27% andel i 2024, da onkologipatienter ofte er afhængige af enterale formler til at håndtere behandlingsrelateret underernæring, mucositis og synkebesvær. Stigende global kræftforekomst og voksende adoption af medicinsk ernæring for at forbedre behandlingstolerance understøttede denne dominans. Ernæringsmangel og dysfagi fulgte som store indikationer på grund af højere hospitaliseringsrater og øget screening for klinisk underernæring. Andre segmenter, herunder diabetes, kronisk nyresygdom, sjældne sygdomme, smertehåndtering og malabsorption, udvidede sig gradvist gennem større klinisk accept af tilstandsspecifikke formler.

Vigtige vækstdrivere

Stigende forekomst af kroniske og aldersrelaterede sygdomme

Stigende tilfælde af kroniske og aldersrelaterede sygdomme fortsætter med at øge efterspørgslen efter enterale ernæringsformler. Et stigende antal patienter med tilstande som slagtilfælde, kræft, demens, gastrointestinale lidelser og alvorlige traumer kræver langvarig ernæringsstøtte på grund af nedsat synkeevne eller reduceret fordøjelseskapacitet. Hospitaler og hjemmeplejeindstillinger er nu afhængige af enterale formler for at opretholde kalorieindtag, stabilisere patientresultater og reducere komplikationer forbundet med underernæring. Den voksende ældre befolkning intensiverer dette behov, da ældre patienter ofte kæmper med dysfagi, skrøbelighed og kroniske komorbiditeter. Kliniske retningslinjer anbefaler i stigende grad enteral fodring frem for parenteral fodring, når mave-tarmkanalen er funktionel, hvilket også driver bredere adoption. Stigningen i operationer og ICU-indlæggelser har fået sundhedsudbydere til at indarbejde enteral ernæring tidligt i behandlingen for at forbedre restitutionsraterne. Producenter har reageret ved at tilbyde sygdomsspecifikke formler designet til diabetes, nyreproblemer, kræftpleje, neurologiske lidelser og gastrointestinal malabsorption. Betalersupport for medicinsk nødvendig enteral ernæring er blevet styrket i flere lande, hvilket øger overkommelighed og overholdelse. Sammen skaber disse faktorer stærk momentum for markedsudvidelse på tværs af klinisk pleje og hjemmebaseret ernæring.

- For eksempel er Abbott Nutrition’s Glucerna 1.0 Cal-formel designet specifikt til patienter med diabetes: den leverer 1,0 kcal pr. mL, hvoraf 34,3% af disse kalorier kommer fra kulhydrater, hvilket hjælper med at moderere det glykæmiske respons.

Skift mod hjemmeplejeernæring og omkostningseffektiv plejelevering

Sundhedssystemer verden over skifter mod hjemmebaserede plejemodeller, som understøtter højere adoption af enterale sondeernæringsformler. Patienter med kroniske sygdomme, langvarige handicap eller postoperative komplikationer modtager i stigende grad ernæringsterapi uden for hospitaler på grund af lavere behandlingsomkostninger og forbedret komfort. Hjemmeenteral ernæring (HEN) reducerer hospitalsophold, mindsker infektionsrisiko og forbedrer genopretningsresultater, hvilket fører til stærk opbakning fra klinikere og forsikringsselskaber. Udvidelsen af refusionsprogrammer for enterale ernæringsforsyninger, pumper og formler opmuntrer familier til at håndtere langvarig pleje derhjemme. Vækst i digitale overvågningsværktøjer gør det lettere at spore patienternæring, kalorieindtag, sondefunktion og toleranceniveauer på afstand, hvilket forbedrer overholdelse og reducerer kliniske besøg. Efterhånden som de globale sundhedsudgifter stiger, foretrækker udbydere enteral ernæring, fordi det er mere overkommeligt end parenteral ernæring og understøtter bedre langsigtet metabolisk stabilitet. Virksomheder tilbyder nu færdigblandede formler, bærbare fodringspumper og brugervenlige sæt, der forenkler administrationen for plejepersonale. Øget bevidsthed om ernæringsterapi og bredere tilgængelighed af specialiserede hjemmeplejetjenester fremskynder yderligere efterspørgslen. Dette skift øger adoptionen blandt pædiatriske, voksne og post-akutte plejegrupper, hvilket gør hjemmepleje til en vigtig drivkraft for det globale marked.

- For eksempel, i en multicenter observationsundersøgelse af 456 HEN-patienter (314 voksne, 142 børn), reducerede skiftet til et struktureret hjemmeenteral ernæringsprogram infektiøse komplikationer fra 37,4% til 14,9%, og reducerede det gennemsnitlige antal hospitalsindlæggelser pr. patient-år fra 1,98 til 1,26, mens den gennemsnitlige hospitalsophold pr. episode blev forkortet fra 39,7 dage til 11,9 dage.

Fremskridt inden for formuleringsteknologi og sygdomsspecifik ernæring

Hurtige fremskridt inden for formuleringsteknologi har transformeret markedet for enterale sondeernæringsformler. Producenter udvikler målrettede ernæringsprodukter, der adresserer specifikke medicinske tilstande som kræftrelateret kakeksi, kronisk nyresygdom, diabetes, gastrointestinal malabsorption og alvorlige neurologiske lidelser. Disse formler forbedrer patientresultater ved at understøtte metaboliske behov, forhindre næringsstofmangler og reducere fodringsintolerance. Højproteinsblandinger, peptidbaserede formler, fiberberigede muligheder og immunmodulerende produkter anvendes nu bredt på tværs af kliniske miljøer til at håndtere komplikationer og fremskynde genopretning. Forskning i mikrobiomets sundhed har opmuntret udviklingen af præbiotiske og probiotiske baserede formler til at forbedre tarmfunktionen. Innovationer inden for emballage, herunder sterile klar-til-brug formater og beholdere med lang holdbarhed, forbedrer sikkerhed og bekvemmelighed. Mange virksomheder integrerer allergenfri, laktosefri og glutenfri formuleringer for at imødekomme stigende ernæringsfølsomheder. Kliniske forsøg fortsætter med at validere fordelene ved sygdomsspecifikke enterale formler, hvilket fører til stærkere adoption blandt specialister inden for onkologi, nefrologi, gastroenterologi og kritisk pleje. Disse videnskabelige og produktmæssige fremskridt udvider rækken af berettigede patienter og understøtter en vedvarende markedsvækst.

Vigtige tendenser og muligheder

Stigende efterspørgsel efter personlig og tilstandsspecifik enteral ernæring

Personlig ernæring repræsenterer en stor trend inden for markedet for enteral sondeernæringsformler. Sundhedsudbydere søger nu formler, der er skræddersyet til de metaboliske profiler, sygdomsstadier og ernæringsmæssige mangler hos individuelle patienter. Dette skift er drevet af klinisk evidens, der viser forbedret helbredelse og reducerede komplikationer, når ernæring er tilpasset patientens specifikke behov. Som et resultat investerer virksomheder i høj-kalorie, høj-protein, elementære, semi-elementære, ketogene, nyre-specifikke og glykæmisk-kontrol formler. Væksten inden for onkologi og intensivafdelinger har øget efterspørgslen efter immunernæring og peptidbaserede formler, der reducerer inflammation og fremmer vævsreparation. Pædiatriske formler bidrager også til denne trend, da klinikere fokuserer på næringstætte blandinger, der understøtter vækst og udvikling hos børn med spisevanskeligheder. Digitale sundhedsplatforme hjælper nu med at designe patient-specifikke ernæringsplaner baseret på biomarkører, kalorieforbrug og sygdomsprogression. Trenden skaber også stærke muligheder for virksomheder at samarbejde med hospitaler, forskningsinstitutter og kliniske ernæringsnetværk for at skabe næste generations terapeutiske formler. Efterhånden som bevidstheden om individualiseret ernæring vokser, forventes denne trend at forme markedsudviklingen betydeligt.

- For eksempel leverer Nestlés Peptamen® Intense VHP 1,0 kcal/mL, med 37% af de samlede kalorier fra protein, hvilket gør det ideelt for kritisk syge eller overvægtige patienter med høje proteinbehov.

Udvidelse af Hjemmeplejeinfrastruktur og Digitale Ernæringsløsninger

Den hurtige udvidelse af hjemmeplejeinfrastruktur er blevet en nøgletrend, der omformer markedsvæksten. Med stigende efterspørgsel efter langvarig pleje uden for hospitaler tilbyder hjemmeenteral ernæringstjenester nu leveringsstøtte, professionelle sygeplejerskebesøg, diætistkonsultationer og fjernovervågningssystemer. Fremkomsten af telemedicin fremmer realtids overvågning af ernæringstolerance, gastrointestinal sundhed, næringsoptagelse og vægtændringer. Smarte ernæringspumper med Bluetooth-forbindelse, automatisk flowkontrol og digitale alarmer vinder hurtigt accept. Disse værktøjer hjælper med at reducere ernæringsfejl og øge plejernes selvtillid. Muligheden ligger i at integrere AI-baseret beslutningsstøtte til at justere ernæringsflow, kalorieindhold og formeltype baseret på patientens sundhedsmålinger. Efterhånden som hjemmeplejenetværk vokser, kan virksomheder udvide distributionskanaler og abonnementsbaserede forsyningsmodeller. Den stigende globale byrde af kroniske tilstande og den lange restitutionstid efter større operationer skaber løbende muligheder for hjemmebaserede ernæringsløsninger. Lande, der investerer i samfundsbaseret pleje, såsom USA, Japan, Storbritannien og Tyskland, støtter stærkt udvidelsen af hjemmeenteral ernæring, hvilket gør denne trend til en vigtig vækstkatalysator.

- For eksempel understøtter Cardinal Healths Kangaroo Connect-pumpe trådløs dataupload: den gemmer op til 30 dages ernæringshistorik, og når den er parret med et Wi-Fi- eller 3G-kommunikationsmodul.

Vigtige Udfordringer

Begrænsninger i Refusion og Høje Egenbetalinger

Variabilitet i refusion forbliver en stor udfordring på markedet for enteral sondeernæring. I mange lande dækker forsikringspolicer kun ernæring for specifikke sygdomme eller medicinske tilstande, hvilket efterlader mange patienter og familier til at bære udgifterne til formler, slanger, pumper og tilbehør. Begrænset refusion afskrækker langvarig overholdelse af ernæringsterapi og begrænser adgangen for lavindkomsthusholdninger. Forskelle i dækning mellem privat forsikring, offentlige sundhedssystemer og regionale politikker skaber forvirring for plejepersonale og udbydere. Hospitaler står nogle gange over for budgetbegrænsninger, der begrænser anvendelsen af specialiserede formler på trods af dokumenterede kliniske fordele. I nye markeder forbliver omkostningerne ved avancerede formler relativt høje, hvilket reducerer adgangen og bremser markedsindtrængningen. Forsinkelse i refusion, dokumentationskrav og godkendelser af medicinsk nødvendighed skaber også administrative forhindringer for klinikere. Disse udfordringer bremser adoptionsraterne og reducerer ernæringsterapiens evne til at nå underbetjente befolkninger. At adressere refusionshuller forbliver essentielt for markedsudvidelse.

Komplikationer ved sondeernæring og formelintolerance

Komplikationer forbundet med sondeernæring udgør en betydelig barriere for bredere anvendelse. Patienter oplever ofte gastrointestinal intolerance, herunder oppustethed, diarré, forstoppelse og mavesmerter, hvilket reducerer overholdelsen af enteral ernæring. Sondeernæring kan også medføre risici såsom tilstopning, forskydning, infektion og aspirationspneumoni, især hos ældre eller kritisk syge patienter. Forkert administration eller forkerte flowhastigheder øger risikoen for komplikationer, hvilket gør uddannelse af plejepersonale essentiel. Variabilitet i patientens fordøjelsesfunktion gør valg af formel udfordrende, hvilket fører til forsøg-og-fejl-tilgange, der øger sundhedsvæsenets arbejdsbyrde. Hospitaler og hjemmeplejeudbydere skal investere i trænings- og overvågningssystemer for at håndtere disse risici, men ressourcebegrænsninger kan hindre omfattende overvågning. Producenter fortsætter med at forbedre formelens fordøjelighed og udvikle peptidbaserede eller hypoallergeniske muligheder, men intolerance forbliver almindelig i visse patientgrupper. Disse udfordringer bremser overgangen fra parenteral til enteral ernæring og kan begrænse langsigtet konsistens i ernæringsprogrammer.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for enteral sondeernæring i 2024 med en andel på 34 %. Stærk hospitalsinfrastruktur og avanceret intensiv pleje skabte en konstant efterspørgsel efter kliniske ernæringsprodukter. Høj forekomst af kræft, slagtilfælde og neurologiske lidelser øgede afhængigheden af sondeernæring. Vel-etablerede refusionspolitikker understøttede dækning for formler, pumper og tilbehør i mange tilfælde. Hjemmeplejeernæringsprogrammer udvidede, hvilket muliggjorde langvarig ernæring uden for akutte plejeindstillinger. Førende producenter baseret i regionen lancerede sygdomsspecifikke og peptidbaserede formuleringer. Sammen opretholdt disse faktorer Nordamerikas førerposition og opmuntrede til fortsat produktinnovation og protokoladoption.

Europa

Europa tegnede sig for omkring 29 % af markedet for enteral sondeernæring i 2024. Universel eller bred offentlig sundhedsdækning i mange lande understøttede strukturerede ernæringsveje. Aldrende befolkninger i Tyskland, Italien, Frankrig og Storbritannien drev højere efterspørgsel efter langvarig enteral ernæring. Kliniske retningslinjer fremmede tidlig enteral ernæring i kirurgiske, onkologiske og kritiske plejeindstillinger. Stærk tilstedeværelse af specialiserede ernæringsvirksomheder forbedrede adgangen til skræddersyede formler for nyre-, diabetes- og onkologipatienter. Hjemme-enteral ernæringsprogrammer var velorganiserede, især i Vesteuropa. Disse elementer styrkede Europas position som det næststørste regionale marked.

Asien og Stillehavet

Asien og Stillehavsområdet havde cirka 27 % andel af markedet for enteral ernæringsformel i 2024. Hurtig vækst kom fra udvidelse af hospitalernes kapacitet, stigende indlæggelser på intensivafdelinger og forbedret diagnose af kroniske sygdomme. Japan, Kina, Sydkorea og Australien drev det meste af den regionale efterspørgsel gennem avancerede tertiære behandlingscentre. Øget bevidsthed om klinisk ernæring blandt læger og plejepersonale understøttede bredere brug af enteral ernæring. Voksende ældre befolkninger og højere forekomst af kræft styrkede yderligere forbrug af formler. Lokale og multinationale aktører investerede i produktions- og distributionsnetværk på tværs af nøglelande. Efterhånden som adgangen til sundhedspleje forbedres, forventes Asien og Stillehavsområdet at opnå yderligere andel.

Latinamerika

Latinamerika repræsenterede tæt på 5 % andel af det globale marked for enteral ernæringsformel i 2024. Brasilien, Mexico og Argentina førte an i adoptionen på grund af større hospitalnetværk og vækst i privat sundhedspleje. Den stigende byrde af kroniske sygdomme, herunder kræft og diabetes, øgede behovet for ernæringsstøtte. Dog begrænsede huller i refusion og indkomstforskelle adgangen til avancerede sygdomsspecifikke formler. Offentlige hospitaler prioriterede ofte basale enterale produkter frem for premium specialblandinger. Voksende privat forsikringsdækning og medicinsk turisme skabte nichemuligheder for formler med højere værdi. Fortsatte sundhedsreformer og professionelle træningsprogrammer forventes at understøtte gradvis regional ekspansion.

Mellemøsten & Afrika

Mellemøsten & Afrika bidrog tilsammen med omkring 5 % andel til markedet for enteral ernæringsformel i 2024. Efterspørgslen var koncentreret i landene i Golfens Samarbejdsråd og Sydafrika, hvor tertiære behandlingsfaciliteter er stærkere. Øgede investeringer i hospitalsinfrastruktur og onkologiske centre understøttede højere brug af enteral ernæring. Dog begrænsede begrænsede refusionsrammer og udfordringer i forsyningskæden adoptionen i flere lavindkomstlande. Bevidstheden om strukturerede kliniske ernæringsprotokoller forblev ujævn uden for større bycentre. Internationale producenter samarbejdede ofte med lokale distributører for at forbedre tilgængeligheden af nøgleformler. Gradvise forbedringer i adgangen til sundhedspleje forventes at frigøre langsigtet regionalt potentiale.

Markedssegmenteringer:

Efter flowtype

- Intermitterende Ernæringsflow

- Kontinuerligt Ernæringsflow

Efter fase

Efter indikation

- Alzheimers

- Ernæringsmangel

- Kræftpleje

- Diabetes

- Kroniske Nyresygdomme

- Sjældne Sygdomme

- Dysfagi

- Smertebehandling

- Malabsorption

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for enteral ernæringsformel er præget af stærk konkurrence blandt globale og regionale aktører, der fokuserer på medicinsk ernæring, specialiserede formuleringer og hjemmeplejestøtte. Virksomheder som Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS og Alcrestra Therapeutics styrker deres positioner gennem sygdomsspecifikke formler designet til diabetes, nyrepleje, onkologi, gastrointestinale lidelser og pædiatrisk ernæring. Disse firmaer investerer i klinisk forskning, peptidbaserede produkter og immunmodulerende blandinger for at forbedre patienttolerance og resultater. Mange aktører udvider distributionspartnerskaber med hospitaler, apoteker og leverandører af hjemme-enteral ernæring for at sikre bredere adgang. Produktinnovation fokuserer på klar-til-brug sterile formler, allergenfri muligheder, energitætte blandinger og avanceret emballage for sikkerhed og bekvemmelighed. Den stigende efterspørgsel efter personlig ernæring og hjemmepleje fodring driver virksomheder til at forbedre digitale supportværktøjer, fjernovervågning og ressourcer til uddannelse af plejepersonale, hvilket intensiverer konkurrencen på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 annoncerede Abbott India en reformuleret Ensure Diabetes Care medicinsk-næringsprodukt (avanceret formel til glykæmisk styring) relevant for terapeutiske enterale ernæringskanaler.

- I 2025 udvidede Danone S.A. (Nutricia) sin produktionsanlæg i Wuxi, Kina, ved at tilføje fuldautomatiske steriliseringslinjer for at øge produktionen af sondeernæringsprodukter.

- I maj 2024 lancerede Alcresta Therapeutics kommercielt / de første forsendelser af næste generations RELiZORB immobiliseret-lipasepatron (bredere formelkompatibilitet og opdateret enhed).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på FlowType, Fase, Indikation og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen vil stige, da kroniske sygdomme og aldersrelaterede lidelser øges globalt.

- Adoption af hjemme-enteral ernæring vil udvide sig med bedre refusion og støtte til plejepersonale.

- Personlige og tilstands-specifikke formler vil få stærkere klinisk præference.

- Peptidbaserede og semi-elementære produkter vil opleve hurtigere optagelse på grund af forbedret tolerance.

- Digitale fodringspumper og fjernovervågningsværktøjer vil forbedre patienthåndteringen.

- Producenter vil investere mere i immunfokuserede og tarm-sundhedsformuleringer

- Fremvoksende markeder vil adoptere avancerede formler, efterhånden som hospitalsinfrastrukturen forbedres.

- Partnerskaber mellem hospitaler, ernæringsselskaber og hjemmeplejeudbydere vil styrkes.

- Bæredygtighedsdrevet emballage og klar-til-brug sterile formater vil blive mere almindelige.

- Klinisk evidens, der understøtter tidlig enteral ernæring, vil accelerere adoptionen i ICU’er og onkologisk pleje.