Markedsoversigt:

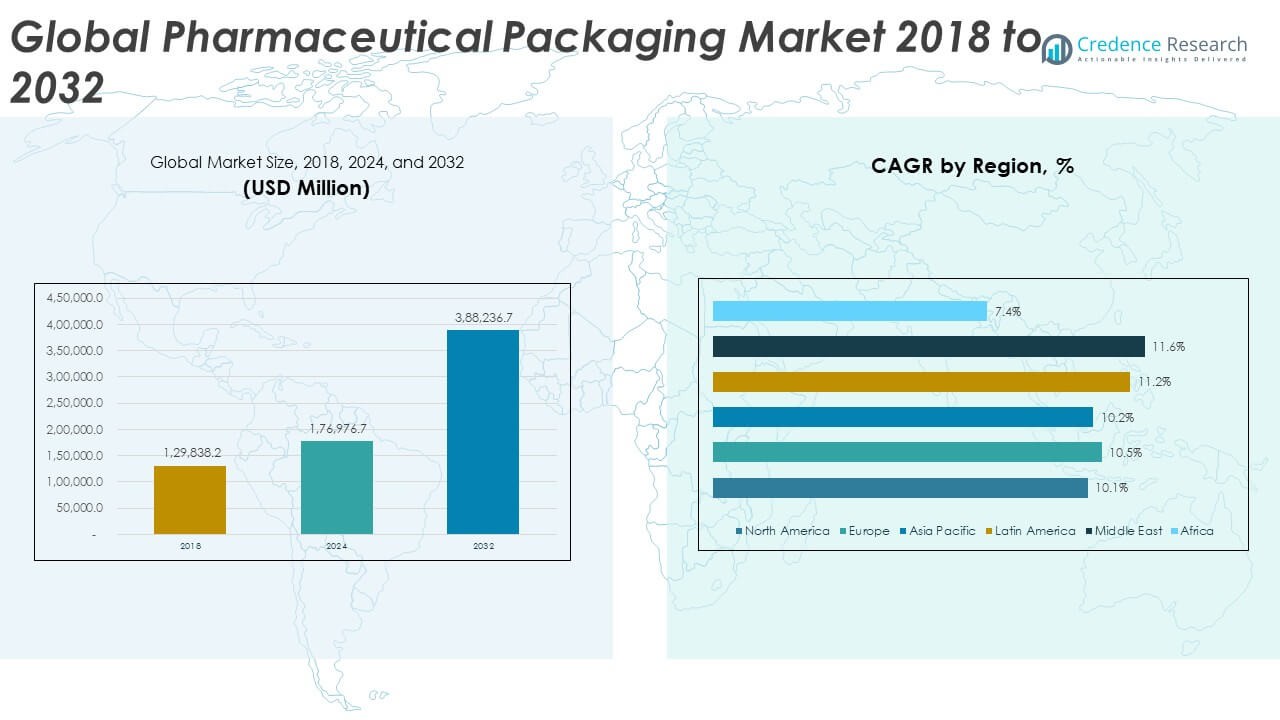

Den globale marked for farmaceutisk emballage blev vurderet til USD 1,29,838.2 millioner i 2018 til USD 1,76,976.7 millioner i 2024 og forventes at nå USD 3,88,236.7 millioner i 2032, med en CAGR på 10,39% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for farmaceutisk emballage 2024 |

USD 1,76,976.7 Millioner |

| Farmaceutisk emballagemarked, CAGR |

10,39% |

| Markedstørrelse for farmaceutisk emballage 2032 |

USD 3,88,236.7 Millioner |

Markedsvæksten drives af stigende efterspørgsel efter sikre, bæredygtige og innovative emballageløsninger, der sikrer produktintegritet og forlænger holdbarheden. Øget farmaceutisk produktion, stigende forbrug af biologiske lægemidler og udvidelse af kontraktproduktion fremmer anvendelsen af avancerede materialer og intelligente emballageteknologier. Regulativt fokus på patientsikkerhed og forfalskningsforebyggelse accelererer også investeringer i manipulationssikre og sporbare emballagesystemer.

Nordamerika fører markedet på grund af høj farmaceutisk produktion og strenge reguleringsstandarder, der understøtter sikre emballagepraksisser. Europa følger tæt, drevet af anvendelsen af bæredygtige materialer og automatisering i emballagelinjer. Asien-Stillehavsområdet fremstår som den hurtigst voksende region, understøttet af hurtig udvidelse af sundhedssektoren, storskalaproduktion af generiske lægemidler og stigende investeringer i lokal farmaceutisk produktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Den globale marked for farmaceutisk emballage blev vurderet til USD 1,29,838.2 millioner i 2018, steg til USD 1,76,976.7 millioner i 2024, og forventes at nå USD 3,88,236.7 millioner i 2032, med en vækst på en CAGR på 10,39% i prognoseperioden.

- Asien-Stillehavsområdet (35%), Europa (27%) og Nordamerika (19%) har de tre største regionale andele. Deres dominans skyldes stærk farmaceutisk produktion, avanceret infrastruktur og et robust fokus på innovation og overholdelsesstandarder.

- Mellemøsten er den hurtigst voksende region med en CAGR på 11,6%. Væksten drives af udvidelse af sundhedsinfrastrukturen, regeringsstøttet produktion og stigende investeringer i sterile og højbarriere emballager.

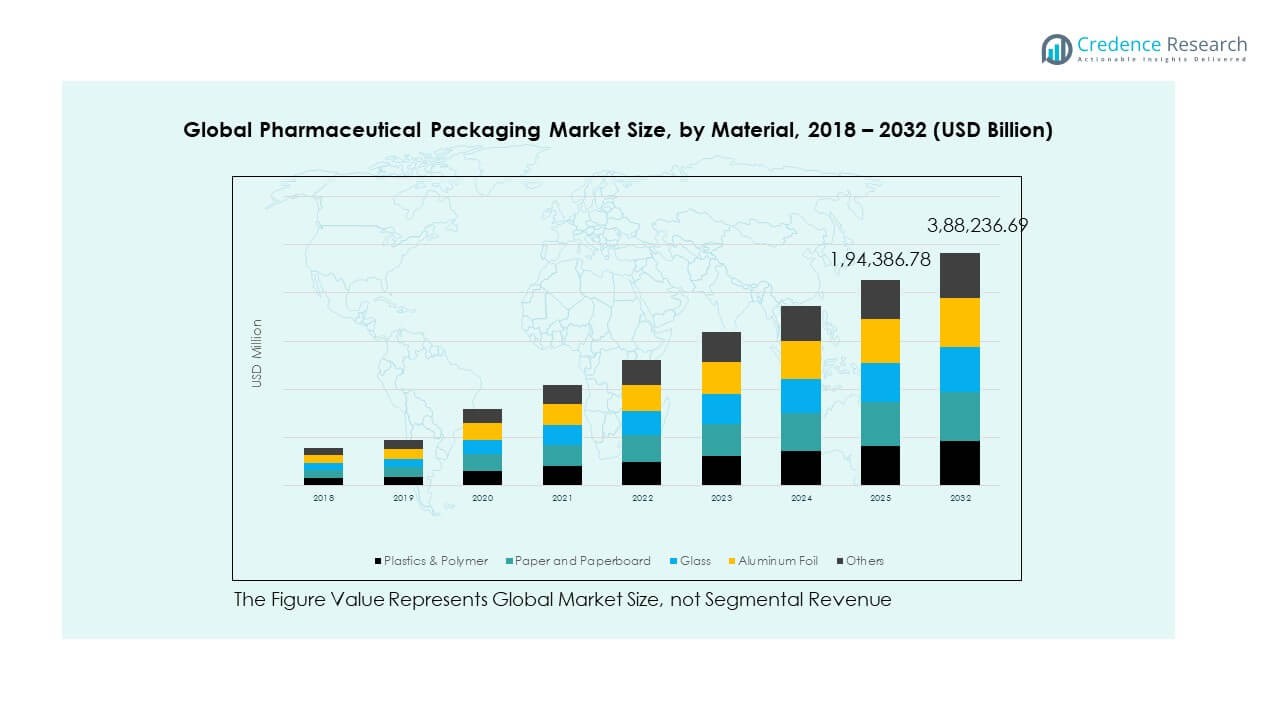

- Plastik & Polymer udgør næsten 40% af det samlede materialesegment, understøttet af holdbarhed, overkommelighed og kompatibilitet med forskellige farmaceutiske produkter.

- Glas og aluminiumsfolie udgør tilsammen omkring 35% andel, tilskrevet deres overlegne barriereegenskaber og omfattende brug i injicerbare og blisteremballager til biologiske lægemidler og vacciner.

Markedsdrivere:

Stigende efterspørgsel efter sikre og bæredygtige emballageløsninger i den farmaceutiske industri

Det globale marked for farmaceutisk emballage udvider sig hurtigt på grund af den stigende efterspørgsel efter sikkerhedskompatible og miljøvenlige materialer. Øget sundhedsbevidsthed og strenge lægemiddelsikkerhedsregler har opfordret producenter til at bruge emballage, der sikrer produktets integritet og reducerer risikoen for kontaminering. Overgangen fra traditionelle glas- og plastikbeholdere til biologisk nedbrydelige og genanvendelige materialer understøtter bæredygtighedsinitiativer. Virksomheder fokuserer på manipulationssikre og børnesikre designs for at overholde internationale sikkerhedsstandarder. Væksten i biologiske lægemidler og personligt tilpasset medicin har yderligere øget behovet for temperaturfølsom og fugtkontrolleret emballage. Farmaceutiske virksomheder investerer i smarte mærknings- og sporings-teknologier for at sikre ægthed og reducere forfalskning. Bæredygtige emballageinnovationer er nu en vigtig differentieringsfaktor for førende farmaceutiske mærker globalt.

- For eksempel lancerede Amcor i april 2025 sit AmSky blister-system, en PVC-fri løsning, der er fuldt genanvendelig og blev kommercielt adopteret af de største amerikanske detailhandlere til produkter som TheraBreath Invigorating Icy Mint tyggegummi, hvilket opfylder strenge bæredygtighedskriterier og giver forbedret produktbeskyttelse.

Stigende global farmaceutisk produktion og ekspanderende marked for generiske lægemidler

Voksende lægemiddelproduktion og udvidelsen af den generiske lægemiddelindustri er nøglefaktorer for væksten i det globale marked for farmaceutisk emballage. Nye økonomier øger deres farmaceutiske produktionskapaciteter for at imødekomme indenlandsk og eksportefterspørgsel. Den stigende forekomst af kroniske sygdomme som diabetes og hjerte-kar-sygdomme har øget efterspørgslen efter overkommelige medicin. Emballageleverandører udvikler omkostningseffektive løsninger, der opretholder produktstabilitet og overholdelse af sundhedsregler. Fremkomsten af kontraktproduktionsorganisationer (CMO’er) og kontraktemballageorganisationer (CPO’er) udvider kundebasen for emballageleverandører. Regeringer implementerer initiativer for at forbedre sundhedsadgangen, hvilket driver emballageefterspørgslen. Øget investering i automatisering og modulære emballagelinjer forbedrer driftseffektiviteten. Farmaceutiske virksomheder er stærkt afhængige af fleksible og skalerbare emballagesystemer for at opfylde produktionstidsplaner.

- For eksempel driver West Pharmaceutical Services over 50 automatiserede samlingsceller verden over, integrerer mere end 2 milliarder komponentmontager årligt og tilbyder skalerbar emballage, spor og spor, og UDI (unik enhedsidentifikation) serialiseringstjenester for farmaceutiske producenter.

Teknologiske fremskridt inden for smart og aktiv farmaceutisk emballage

Innovation inden for emballageteknologi transformerer det globale marked for farmaceutisk emballage ved at forbedre funktionalitet og patientoverholdelse. Smarte emballageteknologier, herunder RFID-tags, sensorer og QR-koder, muliggør realtidssporing og verifikation af produkter. Aktive emballagesystemer hjælper med at opretholde lægemiddelstyrke ved at kontrollere fugt- og ilteksponering. Integration af dataanalyse og digital overvågning muliggør effektiv lagerstyring. Disse teknologier forbedrer forsyningskædetransparens og patientsikkerhed. Producenter adopterer avancerede barriere-materialer og belægninger, der bevarer følsomme formuleringer. Anvendelsen af 3D-print til prototypeudvikling og tilpassede emballagedesigns er stigende. Hurtig digitalisering på tværs af farmaceutiske operationer omformer emballagepraksis for præcision og sporbarhed.

Strenge regulatoriske rammer driver emballageinnovation og kvalitetskontrol

Strammere globale reguleringer har betydeligt påvirket udviklingen af det globale marked for farmaceutisk emballage. Myndigheder som FDA og EMA håndhæver strenge retningslinjer for mærkning, serialisering og sporbarhed. Overholdelse af disse standarder kræver emballagematerialer af høj kvalitet, der kan bevare produktets effektivitet gennem hele livscyklussen. Farmaceutiske virksomheder er tvunget til at implementere serialisering og løsninger mod forfalskning for at opfylde juridiske krav. Fokus på produktidentifikation og patientsikkerhed driver innovation inden for mærknings- og kodeteknologier. Standardisering på tværs af regioner har opmuntret producenter til at opgradere faciliteter og implementere automatiserede kvalitetsinspektionssystemer. Det regulatoriske pres mod miljøvenlige materialer har ført til øget anvendelse af genanvendelige og biologisk nedbrydelige muligheder. Disse rammer fortsætter med at forme konkurrencestrategier og produktudviklingsprioriteter på markedet.

Markedstendenser:

Skift mod biologisk nedbrydelige og genanvendelige emballagematerialer i den farmaceutiske sektor

En stærk bevægelse mod miljøvenlige materialer definerer de nuværende tendenser på det globale marked for farmaceutisk emballage. Miljøhensyn og virksomheders bæredygtighedsmål har øget brugen af papirbaserede, bioplastiske og genanvendelige aluminiumsløsninger. Virksomheder udfaser ikke-genanvendelige plastmaterialer for at tilpasse sig internationale mål for affaldsreduktion. Regeringer verden over implementerer reguleringer, der favoriserer grønne emballagealternativer. Stigningen i miljøbevidste forbrugere påvirker også producenter til at anvende bæredygtige produktionsprocesser. Leverandører fokuserer på livscyklusanalyse for at minimere miljøpåvirkningen. Teknologisk innovation har gjort biologisk nedbrydelig emballage mere holdbar og kompatibel med følsomme lægemidler. Denne bæredygtighedsdrevne tendens omformer indkøbsstrategier og langsigtet planlægning af forsyningskæden.

- For eksempel anvender Gerresheimers EcoLine-serie kriterier for vægt, materiale og genanvendelighed til alle nye produktudviklinger, hvilket opnår reduceret tara-vægt, lavere energiforbrug og forbedret fuld produktlivscyklus-bæredygtighed for farmaceutiske beholdere introduceret til globale kunder siden 2023.

Integration af digitale teknologier og forbundet emballage for forbedret gennemsigtighed

Digital transformation driver adoptionen af forbundet emballage på det globale marked for farmaceutisk emballage. QR-koder, NFC-chips og blockchain-baserede systemer bruges i stigende grad til at sikre ægthed og forhindre forfalskning. Disse teknologier gør det muligt for patienter og sundhedspersonale at verificere produkter øjeblikkeligt. Integration af smarte sensorer hjælper med at overvåge opbevaringsforhold og udløbsdatoer. Forbundet emballage forbedrer patientengagement ved at levere digitale instruktioner og påmindelser. Producenter bruger realtidsdata til at optimere logistik og håndtere tilbagekaldelser effektivt. Tendensen afspejler et bredere skift mod digitale sundhedsøkosystemer. Det styrker tilliden mellem forbrugere, sundhedsudbydere og farmaceutiske mærker.

- For eksempel lancerede Schreiner MediPharm og SCHOTT Pharma i fællesskab smarte RFID/NFC-etiketter til forfyldte sprøjter, der leverer sikker patientdata, forbedrer hospitalslagerkontrol og forbedrer første åbning-indikation for farmaceutisk sikkerhed, som præsenteret på branchekonferencer.

Stigende præference for personlige og småbatch emballageløsninger

Det stigende fokus på personlig medicin har skabt nye efterspørgselsmønstre på det globale marked for farmaceutisk emballage. Lægemiddelformuleringer bliver mere patient-specifikke, hvilket kræver fleksibel og småskala emballage. Producenter tilpasser sig modulære og digitale trykteknologier for effektivt at håndtere lavvolumenproduktion. Tilpasning muliggør unik mærkning, variabel datatryk og overholdelse af regionsspecifikke regler. Småskala emballage understøtter reduceret spild og hurtigere gennemløbstider for specialiserede lægemidler. Tendensen er særligt synlig i kliniske forsøg og produktion af biologiske lægemidler. Automatisering i emballagelinjer sikrer præcision i håndtering af forskellige produktformer. Den personlige tilgang øger brandværdien og imødekommer det voksende behov for målrettede behandlinger.

Udvidelse af e-handel og direkte-til-forbruger farmaceutiske distributionsmodeller

Den hurtige vækst af online apoteker og direkte-til-forbruger kanaler påvirker det globale marked for farmaceutisk emballage. Emballagedesign udvikler sig for at sikre produktstabilitet under længerevarende forsendelse og håndtering. Manipulationssikre forseglinger og temperaturkontrollerede beholdere vinder frem. Farmaceutiske virksomheder fokuserer på holdbare, lette og let håndterbare materialer for at optimere logistikken. Udvidelsen af e-handel har øget efterspørgslen efter enhedsdosis og portioneret emballage, der er egnet til levering ved døren. Tendensen fremmer også brugen af sporbar og interaktiv emballage til realtidsbekræftelse af levering. Emballageleverandører samarbejder med logistikudbydere for at udvikle specialiserede løsninger til online distribution. Denne udvikling i forsyningskæden fortsætter med at omdefinere slutbrugerens forventninger.

Analyse af markedsudfordringer:

Stigende materialomkostninger og forstyrrelser i forsyningskæden påvirker produktionseffektiviteten

Det globale marked for farmaceutisk emballage står over for stigende pres fra ustabile råvarepriser og globale forstyrrelser i forsyningskæden. Fluktuationer i priserne på harpiks, glas og aluminium øger produktionsomkostningerne for producenterne. Globale handelsrestriktioner og logistiske flaskehalse har forsinket leverancer og øget driftsomkostningerne. Farmaceutiske virksomheder kæmper for at opretholde lagerstabilitet under transportforsinkelser og råvaremangel. Den pandemidrevne omstrukturering af forsyningsnetværk har afsløret sårbarheder i indkøbsstrategier. At opretholde høj kvalitet i emballagen samtidig med at omkostningerne styres, er blevet en balanceudfordring. Begrænset tilgængelighed af bæredygtige alternativer komplicerer yderligere indkøbsstrategier. Virksomheder tvinges til at udvikle lokaliserede forsyningskæder for at mindske risici og forbedre modstandsdygtigheden.

Regulatorisk kompleksitet og trusler fra forfalskninger på tværs af globale distributionskanaler

Regulatorisk mangfoldighed på tværs af lande udgør en stor udfordring for det globale marked for farmaceutisk emballage. Overholdelse af forskellige standarder for mærkning, serialisering og bæredygtighed øger den operationelle kompleksitet. Producenter står over for høje omkostninger til hyppige audits, test og dokumentation for at opfylde regionale love. Udbredelsen af forfalskede lægemidler i udviklingsmarkeder undergraver forbrugertillid og brandomdømme. Implementering af anti-forfalskningsforanstaltninger kræver avancerede teknologiinvesteringer, som ikke alle aktører har råd til. Emballagedesignbegrænsninger begrænser også kreativ fleksibilitet, mens de opretholder overholdelse. Håndtering af global distribution, samtidig med at der sikres ensartet kvalitet, tilføjer en yderligere operationel byrde. Behovet for harmoniserede regulatoriske rammer forbliver en kritisk bekymring for bæredygtig vækst.

Markedsmuligheder:

Stigende efterspørgsel efter smart og forbundet emballage for at forbedre sikkerhed og patientengagement

Det globale marked for farmaceutisk emballage præsenterer stærke muligheder gennem adoption af intelligente emballageteknologier. Smarte etiketter og tilsluttede løsninger muliggør sporing i realtid, hvilket sikrer ægthed og sikkerhed på tværs af forsyningskæder. Integration af digitale sundhedsapplikationer forbedrer kommunikationen mellem patienter og sundhedsudbydere. Producenter kan udnytte dataanalyse til at overvåge brugsmønstre og forbedre overholdelsesrater. Disse fremskridt forbedrer gennemsigtigheden og reducerer cirkulationen af forfalskninger. Den voksende brug af IoT-baserede emballagesystemer tilbyder betydelig potentiale for differentiering. Virksomheder, der investerer i digital emballage, forventes at opnå stærkere markedspositioner.

Udvidelse af farmaceutisk produktion i nye økonomier skaber nye vækstmuligheder

Fremvoksende markeder bliver kritiske vækstzoner for det globale marked for farmaceutisk emballage. Hurtig urbanisering og udvidelse af sundhedsinfrastrukturen i Asien-Stillehavet, Latinamerika og Mellemøsten øger efterspørgslen. Regeringer støtter lokal produktion for at reducere importafhængighed. Overkommelig arbejdskraft og stigende udenlandske investeringer gør disse regioner attraktive for emballageproduktionsfaciliteter. Lokale leverandører samarbejder med globale firmaer for at forbedre kvalitetsstandarder og overholdelse. Voksende produktion af generiske lægemidler og eksportaktiviteter åbner nye forretningsmuligheder. Virksomheder, der anvender lokaliserede strategier, vil opnå langsigtede fordele på disse højpotentiale markeder.

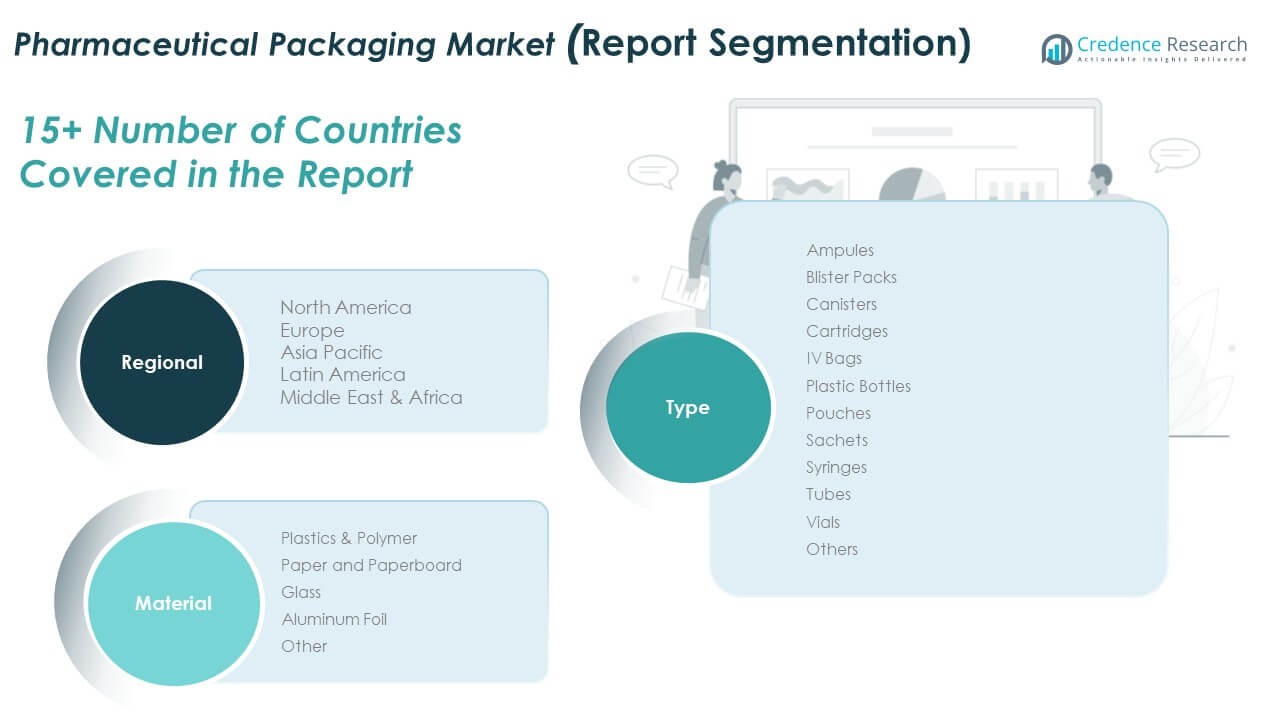

Markedssegmenteringsanalyse:

Efter type

Det globale marked for farmaceutisk emballage er segmenteret i ampuller, blisterpakker, beholdere, patroner, IV-poser, plastflasker, poser, sachets, sprøjter, tuber, hætteglas og andre. Plastflasker, blisterpakker og hætteglas dominerer på grund af deres alsidighed, omkostningseffektivitet og kompatibilitet med forskellige lægemiddelformuleringer. Sprøjter og IV-poser vinder frem med den voksende brug af injektions- og infusionsbehandlinger. Ampuller og patroner forbliver foretrukne til højrenheds- og enkeltdosisapplikationer. Fleksible formater som poser og sachets udvider sig inden for håndkøbs- og nutraceutisk emballage. Efterspørgslen efter manipulationssikre, lette og patientvenlige designs fortsætter med at drive produktinnovation. Det afspejler industriens skift mod brugervenlige og overholdelsesdrevne løsninger, der forbedrer lægemiddelsikkerhed og bekvemmelighed.

- For eksempel lancerede SGD Pharma et partnerskab med Corning i 2023 for at samproducere Velocity Vials på deres fabrik i Indien, udstyret med nye højkapacitetslinjer og avanceret siliconisering, hvilket udvider produktionen af Type I borosilikat hætteglas, mens der introduceres yderligere klar-til-brug formater til sterile biologiske lægemidler og biosimilars i 2024.

Efter materiale

Efter materiale inkluderer det globale marked for farmaceutisk emballage plast & polymer, papir og pap, glas, aluminiumsfolie og andre. Plast og polymerer har den største andel på grund af deres tilpasningsevne, holdbarhed og lave omkostninger. Glas forbliver essentielt for injicerbare og følsomme formuleringer, der kræver kemisk resistens og renhed. Aluminiumsfolie anvendes bredt i blisterpakker for sine barriereegenskaber mod fugt og ilt. Papir og pap er fremtrædende i bæredygtig sekundær og tertiær emballage. Virksomheder integrerer i stigende grad genanvendelige og biologisk nedbrydelige materialer for at opfylde miljøregler. Det fortsætter med at udvikle sig med materialefremskridt, der forbedrer ydeevne, beskyttelse og bæredygtighed på tværs af farmaceutiske applikationer.

- For eksempel lancerede SCHOTT AG i 2023 FIOLAX Pro (Type I borosilikatglas) rør, der tilbyder overlegen kemisk kvalitet og hydrolytisk resistens, med forbedrede profiler for ekstrakter og udvaskninger for at imødekomme den stigende efterspørgsel inden for bioteknologi og komplekse molekylelægemidler.

Segmentering:

Efter Type

- Ampuller

- Blisterpakker

- Beholdere

- Patroner

- IV-poser

- Plastikflasker

- Poser

- Sachets

- Sprøjter

- Rør

- Hætteglas

- Andre

Efter Materiale

- Plastik & Polymer

- Papir og Pap

- Glas

- Aluminiumsfolie

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Italien

- Storbritannien

- Rusland

- Resten af Europa

- Asien-Stillehavet

- Indien

- Kina

- Japan

- Resten af Asien-Stillehavet

- Latinamerika

- Brasilien

- Mexico

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Markedet for farmaceutisk emballage i Nordamerika blev vurderet til 25.681,99 millioner USD i 2018 til 34.437,14 millioner USD i 2024 og forventes at nå 73.881,44 millioner USD i 2032, med en CAGR på 10,1% i prognoseperioden. Nordamerika har en 19% markedsandel i det globale landskab. Det er drevet af avanceret farmaceutisk produktion og strenge reguleringsstandarder, der understøtter produktsikkerhed og kvalitet. USA fører den regionale vækst, understøttet af stærk efterspørgsel efter biologiske lægemidler, injicerbare og speciallægemidler. Teknologisk integration i emballageautomatisering og serialisering sikrer høj sporbarhed. Bæredygtige emballageløsninger vinder frem på grund af miljøpolitikker og forbrugerbevidsthed. Canada og Mexico bidrager gennem udvidet kontraktemballage og farmaceutisk eksport. Tilstedeværelsen af store globale leverandører og innovationscentre øger konkurrenceevnen. Regionen fortsætter med at investere i miljøvenlige og smarte emballageløsninger i tråd med modernisering af sundhedssektoren.

Europa

Markedet for farmaceutisk emballage i Europa blev vurderet til 34.705,75 millioner USD i 2018 til 47.510,66 millioner USD i 2024 og forventes at nå 1.04.823,91 millioner USD i 2032, med en CAGR på 10,5% i prognoseperioden. Europa tegner sig for en 27% markedsandel globalt. Stærk reguleringsmæssig overholdelse og etablerede farmaceutiske industrier driver stabil efterspørgsel. Tyskland, Frankrig og Storbritannien dominerer på grund af omfattende F&U og produktion af biologiske lægemidler. Bæredygtig materialeanvendelse og cirkulære økonomiprincipper påvirker emballagevalg. Virksomheder skifter mod genanvendelige glas- og papløsninger for at reducere CO2-aftrykket. Teknologisk fremskridt i manipulationssikre og forfalskningssikre funktioner øger sikkerheden. Voksende ældre befolkninger og udbredelsen af kroniske sygdomme styrker emballagekravene for præcise doseringsformater. Det europæiske marked opretholder lederskab inden for innovation og adoption af miljøvenlige materialer.

Asien-Stillehavet

Markedet for farmaceutisk emballage i Asien og Stillehavsområdet blev vurderet til 46.313,28 millioner USD i 2018 til 62.619,41 millioner USD i 2024 og forventes at nå 135.882,84 millioner USD i 2032, med en CAGR på 10,2% i prognoseperioden. Asien og Stillehavsområdet repræsenterer en markedsandel på 35%, hvilket gør det til den største regionale bidragsyder. Stigende sundhedsudgifter og udvidelse af farmaceutisk produktion i Kina, Indien og Japan er de vigtigste vækstdrivere. Regionen drager fordel af en omfattende generisk lægemiddelindustri og lavere produktionsomkostninger. Lokale virksomheder samarbejder med globale aktører for at forbedre emballagekvalitet og overholdelse af regler. Regeringsstøtte til sundhedsreformer og vækst i lægemiddeleksport øger yderligere emballageefterspørgslen. Tendensen mod fleksible og omkostningseffektive emballageløsninger stemmer overens med stigningen i håndkøbslægemidler. Teknologisk adoption i smart og bæredygtig emballage stiger også. Regionen er klar til langvarig dominans på grund af sin stærke produktionsbase og stigende sundhedsinfrastruktur.

Latinamerika

Markedet for farmaceutisk emballage i Latinamerika blev vurderet til 13.853,73 millioner USD i 2018 til 19.816,33 millioner USD i 2024 og forventes at nå 46.200,17 millioner USD i 2032, med en CAGR på 11,2% i prognoseperioden. Latinamerika har en markedsandel på 11% i det globale landskab. Markedets vækst understøttes af den ekspanderende farmaceutiske sektor i Brasilien, Argentina og Mexico. Øget adgang til sundhedspleje og produktion af generiske lægemidler øger emballagekravene. Virksomheder adopterer moderne emballageformater for at opfylde internationale eksportstandarder. Fokus på børnesikre og manipulationssikre designs styrker produktsikkerheden. Lokale producenter investerer i bæredygtig emballage for at tilpasse sig globale praksisser. Regeringsinitiativer, der understøtter udvidelse af sundhedspleje og F&U-aktiviteter, øger den regionale konkurrenceevne. Markedet fortsætter med at drage fordel af voksende farmaceutisk eksport og stigende forbrugerbevidsthed.

Mellemøsten

Markedet for farmaceutisk emballage i Mellemøsten blev vurderet til 5.634,98 millioner USD i 2018 til 8.257,23 millioner USD i 2024 og forventes at nå 19.800,07 millioner USD i 2032, med en CAGR på 11,6% i prognoseperioden. Regionen bidrager med omkring 6% markedsandel globalt. Stigende investeringer i sundhedsinfrastruktur og farmaceutisk produktion er nøglefaktorer. GCC-landene fører an med ekspanderende produktionskapaciteter og regeringsstøttede sundhedsreformer. Efterspørgslen efter højbarriere- og steril emballage stiger med væksten af injicerbare og biologiske lægemidler. Virksomheder lægger vægt på lokal produktion for at reducere afhængigheden af import. Smart emballage adoption vinder frem for at understøtte regulatoriske sporbarhedskrav. Israels stærke F&U-base bidrager til teknologiske fremskridt. Det regionale marked fortsætter med at udvikle sig mod høj kvalitet og eksportklar emballagestandarder.

Afrika

Størrelsen på det afrikanske globale marked for farmaceutisk emballage blev vurderet til 3.648,45 millioner USD i 2018 til 4.335,93 millioner USD i 2024 og forventes at nå 7.648,26 millioner USD i 2032, med en CAGR på 7,4% i prognoseperioden. Afrika tegner sig for en 2% markedsandel globalt. Den stigende efterspørgsel efter essentielle lægemidler og udvidelsen af lokal farmaceutisk produktion driver markedsudviklingen. Sydafrika og Egypten er de primære bidragydere på grund af forbedret sundhedsinfrastruktur. Begrænset adgang til avancerede emballagematerialer forbliver en udfordring, men præsenterer muligheder for udenlandske investeringer. Regeringerne støtter indenlandsk lægemiddelproduktion for at reducere afhængigheden af import. Øget bevidsthed om lægemiddelsikkerhed og reguleringshåndhævelse forbedrer kvalitetsstandarderne. Bæredygtige og omkostningseffektive emballageløsninger vinder frem. Regionen er gradvist ved at blive et potentielt vækstcenter inden for det globale markedssystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Amcor plc

- BD

- AptarGroup, Inc.

- Drug Plastics Group

- Gerresheimer AG

- Schott AG

- Owens Illinois Inc.

- West Pharmaceutical Services, Inc.

- Berry Global Inc.

- WestRock Company

- SGD Pharma

Konkurrenceanalyse:

Det globale marked for farmaceutisk emballage er moderat konsolideret og indeholder en blanding af globale ledere og regionale producenter. Det domineres af virksomheder som Amcor plc, Gerresheimer AG, Schott AG, BD, West Pharmaceutical Services og AptarGroup Inc. Disse aktører fokuserer på materialinnovation, integration af smart emballage og bæredygtighedsdrevet produktudvikling. Intens konkurrence drejer sig om at forbedre produktsikkerhed, overholdelse og øko-effektivitet. Virksomheder investerer i F&U og udvider deres globale produktionskapaciteter for at styrke markedspositionen. Strategiske samarbejder med farmaceutiske producenter og kontraktemballagefirmaer er almindelige. Det fortsætter med at udvikle sig med fusioner, opkøb og fremskridt, der understøtter smarte, sporbare og miljøansvarlige emballageløsninger.

Seneste Udviklinger:

- I juli 2025 indgik BD (Becton, Dickinson and Company) en aftale om at kombinere sin bioscience- og diagnostikløsninger med Waters Corporation i en Reverse Morris Trust-transaktion til $17,5 milliarder. Dette partnerskab vil skabe et nyt life science- og diagnostikselskab, der opererer under Waters-navnet, og det forventes at accelerere værdiskabelse i højvækstmarkeder for farmaceutisk test og diagnostik.

- I oktober 2025 udvidede AptarGroup, Inc. sit samarbejde med Nasus Pharma Ltd. med nye aftaler, der sigter mod at fremme digital sundhedsudvikling for farmaceutisk emballage. Tidligere i år, i august, erhvervede Aptar de kliniske forsøgsproduktionskapaciteter fra Mod3 Pharma for at styrke sin støtte til kunder, der håndterer fase 1 og fase 2 lægemiddeludvikling. Denne erhvervelse forbedrer Aptars tekniske fodaftryk inden for farmaceutisk emballage.

- Gerresheimer AG, efter at have erhvervet Bormioli Pharma tidligere i 2025, vil give en strategisk opdatering på sin Capital Market Day i oktober vedrørende sin udvidede forretningssegmentering. Erhvervelsen øgede Gerresheimers portefølje af glas- og plastprimæremballage og positionerer virksomheden til at integrere højværdiløsninger til injicerbare lægemidler og biologiske produkter.

- West Pharmaceutical Services, Inc. annoncerede igangværende partnerskaber med Corning Incorporated gennem 2025, især ved lanceringen af West Ready Pack med Corning Valor RTU hætteglas med SG EZ-fill teknologi. Det udvidede samarbejde sigter mod at muliggøre avancerede emballageløsninger til injicerbare lægemidler og biologiske produkter, der adresserer de udviklende behov i den farmaceutiske industri.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type- og Materialesegmenter. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Stigende anvendelse af smarte emballageteknologier til realtidssporing og patientadhærens.

- Øget fokus på genanvendelige og biologisk nedbrydelige materialer drevet af globale bæredygtighedsmål.

- Udvidelse af kontraktpakningsorganisationer for at imødekomme stigende outsourcingefterspørgsel.

- Stærkt vækstpotentiale på nye markeder på grund af stigende lægemiddelproduktion.

- Øget integration af automatisering og digital overvågning i emballagelinjer.

- Strenge globale reguleringer, der tilskynder til innovationer inden for sikkerhed og sporbarhed.

- Stigende investeringer i manipulationssikre og børnesikre emballageformater.

- Fortsat dominans af plastbaserede løsninger med løbende materialoptimering.

- Hurtig udvikling inden for aktiv emballage til biologiske produkter og temperaturfølsomme lægemidler.

- Strategiske samarbejder mellem emballageleverandører og farmaceutiske producenter for innovationsdrevet vækst.