Markedsoversigt

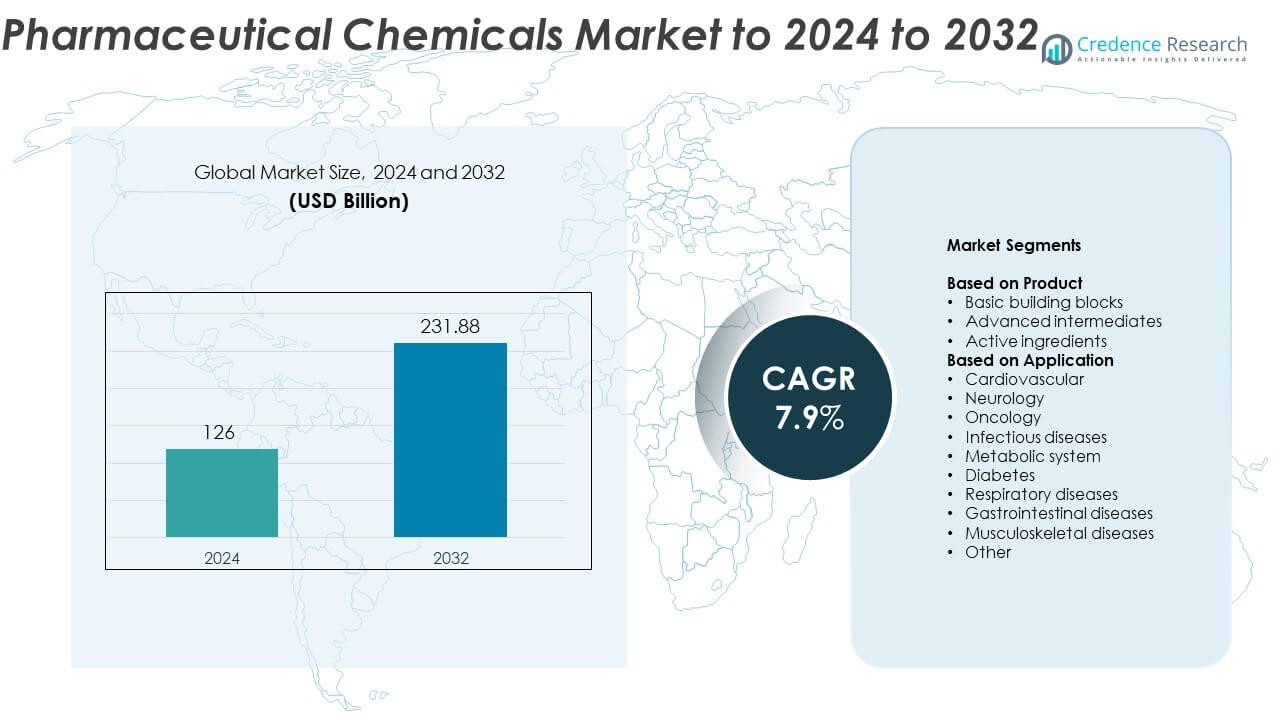

Markedet for farmaceutiske kemikalier blev vurderet til 126 milliarder USD i 2024 og forventes at nå 231,88 milliarder USD i 2032, med en CAGR på 7,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for farmaceutiske kemikalier Størrelse 2024 |

126 milliarder USD |

| Marked for farmaceutiske kemikalier, CAGR |

7,9% |

| Marked for farmaceutiske kemikalier Størrelse 2032 |

231,88 milliarder USD |

Markedet for farmaceutiske kemikalier er kendetegnet ved tilstedeværelsen af fremtrædende aktører som Lonza, Hikal, Johnson Matthey, Jubilant Life Sciences, Vertellus Holdings, Abbott, BASF, Porton Fine Chemicals, Dishman og Lanxess. Disse virksomheder driver innovation gennem avancerede synteseteknologier, bæredygtig produktion og strategiske partnerskaber med globale farmaceutiske virksomheder. Nordamerika fører markedet med en andel på 38,7% i 2024, understøttet af stærk R&D-infrastruktur og høj efterspørgsel efter aktive ingredienser. Europa følger med en andel på 27,4%, drevet af reguleringsmæssig ekspertise og grønne keminitiativ, mens Asien og Stillehavsområdet har 24,8% og fremstår som et hurtigt voksende produktionscenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for farmaceutiske kemikalier blev vurderet til 126 milliarder USD i 2024 og forventes at nå 231,88 milliarder USD i 2032, med en vækst på en CAGR på 7,9%.

- Den stigende forekomst af kroniske sygdomme og den stigende efterspørgsel efter højrenhedsaktive ingredienser er nøglefaktorer, der fremmer markedsvæksten.

- Den voksende anvendelse af bæredygtig produktion, automatisering og AI-drevet syntese markerer en stærk trend, der former fremtidens produktionseffektivitet.

- Markedet forbliver meget konkurrencepræget, med globale virksomheder, der investerer i innovation, kapacitetsudvidelse og overholdelse af reguleringer for at styrke deres tilstedeværelse.

- Nordamerika fører med en andel på 38,7%, efterfulgt af Europa med 27,4% og Asien og Stillehavsområdet med 24,8%, mens aktive ingredienser har en andel på 46,3% som det dominerende produktsegment.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt

Aktive ingredienser dominerer markedet for farmaceutiske kemikalier og tegner sig for næsten 46,3% andel i 2024. Deres lederskab opstår fra den voksende efterspørgsel efter terapeutiske formuleringer i håndtering af kroniske og infektionssygdomme. Øget outsourcing af produktion af aktive ingredienser og streng reguleringsfokus på kvalitet og effektivitet driver yderligere vækst. Avancerede mellemprodukter udvider sig på grund af innovation inden for molekylær syntese og speciallægemiddeludvikling, mens grundlæggende byggesten opretholder stabil efterspørgsel understøttet af konsekvent brug i store mængder generiske formuleringer på tværs af global farmaceutisk produktion.

- For instance, ifølge Aurobindo Pharmas investorpræsentation fra marts 2025, der afspejler data fra slutningen af december 2024, rapporterer virksomheden 297 amerikanske DMF-indgivelser for API’er og over 4.000 samlede API-dossierindgivelser globalt (uden for USA).

Efter Anvendelse

Onkologi fører det farmaceutiske kemikaliemarked med omkring 28,6% andel i 2024. Dominansen stammer fra stigende kræftforekomst og kontinuerlige fremskridt inden for målrettede og immunterapilægemidler. Høje investeringer i F&U og den voksende brug af præcisionsmedicin øger efterspørgslen efter højrenhed aktive ingredienser og komplekse mellemprodukter. Kardiovaskulære og neurologiske anvendelser følger, understøttet af stigende tilfælde af livsstilsrelaterede sygdomme. Udvidet anvendelse af farmaceutiske kemikalier i metaboliske og respiratoriske lidelser bidrager også til en stabil markedsudvidelse.

- For eksempel har Piramal Pharma Solutions produceret mere end 1.000 ADC-batches, og deres udvidelse i Grangemouth øgede ADC-kapaciteten med omkring 70–80%.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Kroniske Sygdomsbehandlinger

Den voksende forekomst af kroniske sygdomme som hjerte-kar-lidelser, kræft og diabetes driver en stærk efterspørgsel efter farmaceutiske kemikalier. Udvidet adgang til avancerede sundhedssystemer og en aldrende global befolkning øger forbruget af aktive ingredienser og mellemprodukter. Farmaceutiske producenter fokuserer på at udvikle effektive forbindelser med forbedret biotilgængelighed og sikkerhedsprofiler, der understøtter langsigtet vækst. Reguleringsgodkendelser for innovative lægemiddelformuleringer forbedrer yderligere produktionskapacitet og udvidelse af forsyningskæden på tværs af større markeder.

- For eksempel har Concord Biotech en samlet installeret fermenteringskapacitet på 1.250 m³ (svarende til 1.250 KL) pr. 31. marts 2023.

Udvidelse af Kontraktproduktion og Outsourcing

Farmaceutiske virksomheder outsourcer i stigende grad kemisk syntese og formulering til kontraktproducenter for at reducere driftsomkostninger og forbedre skalerbarhed. Denne tendens giver store virksomheder mulighed for at fokusere på F&U, mens de udnytter specialiserede produktionskapaciteter. Voksende partnerskaber i udviklingsøkonomier med stærk reguleringsoverholdelse styrker forsyningsnetværk. Stigningen i produktion af små molekyler og omkostningsfordelene ved outsourcing øger yderligere efterspørgslen efter farmaceutiske mellemprodukter og API’er globalt.

- For eksempel spænder Thermo Fishers farmaceutiske tjenester over 60+ lokationer i 25 lande og afsluttede over 560.000 kliniske forsendelser i 2024.

Innovation inden for Grøn og Bæredygtig Kemi

Bæredygtighedsinitiativer bliver centrale for kemisk produktion, hvor virksomheder adopterer grøn kemi for reduceret miljøpåvirkning. Miljøvenlige produktionsprocesser reducerer affaldsproduktion og forbedrer energieffektiviteten. Udviklingen af bio-baserede mellemprodukter og opløsningsmiddelfrie synteseteknikker fremmer renere produktionsstandarder. Reguleringsorganer opmuntrer til bæredygtige praksisser, hvilket tvinger producenter til at anvende fornybare råmaterialer og minimere emissioner, hvilket forbedrer deres konkurrenceposition på det globale marked.

Vigtige Tendenser & Muligheder

Fremskridt i Biopharmaceutical Produktion

Fremkomsten af biologiske lægemidler og biosimilars ændrer det farmaceutiske kemikalielandskab. Producenter investerer i bioteknologiske processer, der kombinerer kemisk syntese med biologiske systemer for at producere komplekse molekyler. Dette skift forbedrer behandlingsspecificitet og reducerer bivirkninger i målrettede terapier. Den voksende pipeline af monoklonale antistoffer og RNA-baserede lægemidler præsenterer betydelige muligheder for avancerede kemikalieleverandører.

- For eksempel opkøber Lonza Roche’s Vacaville biologiske anlæg med en samlet bioreaktorkapacitet på ~330.000 L.

Adoption af digitalisering og AI i kemisk syntese

Integrationen af kunstig intelligens og digital modellering i farmaceutisk kemi fremskynder opdagelse og optimering af forbindelser. Automatiserede synteseplatforme forbedrer præcision, reducerer udviklingstid og sænker F&U-omkostninger. AI-drevne forudsigelsesanalyser muliggør også hurtigere screening af aktive forbindelser, hvilket forbedrer succesraten for formuleringer. Disse teknologier transformerer produktionsarbejdsgange og fremmer større effektivitet og innovation på tværs af den farmaceutiske kemiske værdikæde.

- For eksempel offentliggjorde Insilico i 2019 en artikel i Nature Biotechnology, der beskriver brugen af deres GENTRL AI-system til at identificere nye molekyler for et kendt kræftmål, DDR1, fra koncept til eksperimentel validering på kun 46 dage (hvilket inkluderede 21 dage til AI-designfasen)

Øget fokus på special- og højværdiforbindelser

Farmaceutiske virksomheder prioriterer produktionen af specialkemikalier til præcisionsmedicin og nicheterapier. Skiftet fra bulk til højværdiforbindelser øger profitmarginerne og er i tråd med personlige behandlingsmetoder. Den stigende efterspørgsel efter onkologi-, neurologi- og metaboliske terapier skaber nye muligheder for leverandører, der tilbyder komplekse mellemprodukter og avancerede ingredienser.

Væsentlige udfordringer

Strenge regulerings- og kvalitetskrav

Markedet for farmaceutiske kemikalier står over for betydelige udfordringer på grund af udviklende reguleringsrammer og kvalitetskontrolstandarder. Streng overholdelse af regionale og internationale retningslinjer øger produktionsomkostninger og tid til markedet. Virksomheder skal løbende investere i validering, dokumentation og certificeringsprocesser for at opretholde godkendelse til produktion og eksport. Forsinkelser i godkendelser og produktindkaldelser på grund af manglende overholdelse kan påvirke rentabilitet og markedsomdømme.

Volatile råvarepriser og forsyningskædebegrænsninger

Svingende råvarepriser og globale forsyningskædeforstyrrelser udgør store udfordringer for producenter. Afhængighed af begrænsede leverandører og geopolitiske spændinger kan føre til mangel og højere omkostninger. Logistikforstyrrelser, især i post-pandemi-æraen, har yderligere påvirket leveringstider. For at mindske risici diversificerer virksomheder sourcing-strategier og investerer i lokaliserede produktionsfaciliteter for at sikre kontinuitet i forsyningen og omkostningsstabilitet.

Regional analyse

Nordamerika

Nordamerika dominerer markedet for farmaceutiske kemikalier og tegner sig for næsten 38,7% af markedsandelen i 2024. Stærk farmaceutisk produktionsinfrastruktur, stigende F&U-investeringer og tilstedeværelsen af nøglespillere driver regionalt lederskab. USA fører med høj efterspørgsel efter aktive farmaceutiske ingredienser og avancerede mellemprodukter, der bruges i kroniske sygdomsterapier. Vækst i biologiske produkter og adoption af grønne kemipraksis styrker yderligere markedsudvidelsen. Canada bidrager med støttende regeringspolitikker og innovation inden for specialkemikalieproduktion til lægemiddelformulering og udvikling.

Europa

Europa har omkring 27,4% andel af markedet for farmaceutiske kemikalier i 2024. Regionen drager fordel af robuste reguleringsrammer, høje kvalitetsstandarder og stærk efterspørgsel efter bæredygtige og bio-baserede farmaceutiske ingredienser. Tyskland, Schweiz og Storbritannien er store centre for kemisk syntese og farmaceutisk innovation. Kontinuerlig forskning i onkologi og neurologiske lægemidler driver efterspørgslen efter avancerede mellemprodukter. Den Europæiske Unions fokus på renere fremstillingsprocesser og initiativer for cirkulær økonomi understøtter også anvendelsen af miljøvenlige kemiske løsninger på tværs af farmaceutiske produktionslinjer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger cirka 24,8% andel i 2024 og er det hurtigst voksende regionale marked. Udvidelsen af farmaceutisk produktion i Kina, Indien og Japan driver væksten. Regionen drager fordel af lave produktionsomkostninger, kvalificeret arbejdskraft og understøttende statslige incitamenter til API- og mellemproduktproduktion. Hurtig udvidelse af sundhedssektoren, stigende eksport og partnerskaber med globale farmaceutiske firmaer styrker markedspositionen. Stigende forekomst af kroniske sygdomme og voksende investeringer i kontraktfremstilling forbedrer yderligere Asien og Stillehavsområdets bidrag til den globale sektor for farmaceutiske kemikalier.

Latinamerika

Latinamerika står for omkring 5,6% andel af markedet for farmaceutiske kemikalier i 2024. Brasilien og Mexico leder regionen med voksende indenlandske farmaceutiske industrier og stigende import af aktive ingredienser. Regeringsinitiativer, der fremmer lokal lægemiddelproduktion og udenlandske partnerskaber, stimulerer markedsvækst. Regionen oplever gradvis forbedring af sundhedsinfrastruktur og reguleringsstandarder. Dog begrænser begrænsede F&U-kapaciteter og økonomisk ustabilitet i nogle nationer hurtig ekspansion. Stigende bevidsthed om generiske lægemidler og omkostningseffektive formuleringer understøtter moderat vækst i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer omkring 3,5% andel i 2024 og viser stabil ekspansion i forbruget af farmaceutiske kemikalier. Stigende investeringer i sundheds- og farmaceutisk infrastruktur, især i Saudi-Arabien, UAE og Sydafrika, driver efterspørgslen. Fokus på at udvikle lokale fremstillingsevner og reducere afhængigheden af import understøtter regional vækst. Stigende forekomst af kroniske sygdomme og regeringsledede sundhedsreformer stimulerer yderligere efterspørgslen efter høj-kvalitets aktive ingredienser og mellemprodukter på tværs af indenlandske og regionale farmaceutiske markeder.

Markedssegmenteringer:

Efter produkt

- Grundlæggende byggesten

- Avancerede mellemprodukter

- Aktive ingredienser

Efter anvendelse

- Kardiovaskulær

- Neurologi

- Onkologi

- Infektionssygdomme

- Metabolisk system

- Diabetes

- Respiratoriske sygdomme

- Gastrointestinale sygdomme

- Muskuloskeletale sygdomme

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for farmaceutiske kemikalier er præget af stærk konkurrence blandt førende aktører som Lonza, Hikal, Johnson Matthey, Jubilant Life Sciences, Vertellus Holdings, Abbott, BASF, Porton Fine Chemicals, Dishman og Lanxess. Disse virksomheder fokuserer på strategisk ekspansion gennem fusioner, samarbejder og teknologiske opgraderinger for at styrke deres markedsposition. Kontinuerlige investeringer i højrenhedige aktive ingredienser og bæredygtige produktionsprocesser forbedrer operationel effektivitet og overholdelse af globale standarder. Branchen oplever øget anvendelse af automatisering, AI-drevet syntese og digital overvågning for at forbedre præcision og udbytte. Regionale aktører vinder også frem ved at tilbyde omkostningseffektive mellemprodukter og kontraktproduktionsydelser. Samlet set definerer innovation, skalerbarhed og overholdelse af strenge reguleringsrammer konkurrenceevnen på det globale marked for farmaceutiske kemikalier.

Nøglespilleranalyse

Seneste udviklinger

- I 2025 åbnede BASF et nyt Good Manufacturing Practice (GMP) Solution Center i Wyandotte, Michigan, og udvidede sine GMP-produktions- og produktudviklingskapaciteter skræddersyet til farmaceutiske og biopharma-kunder.

- I 2025 præsenterede LANXESS sammen med sin datterselskab Saltigo bæredygtige chloroformater på Chemspec Europe 2025 i Köln, Tyskland. Disse chloroformater produceres ved hjælp af en bæredygtig proces, der involverer grøn klor og vedvarende energi, hvilket kan reducere produktets CO2-fodaftryk med op til 40 %.

- I 2022 indgik Lonza et partnerskab med det koreanske biotekfirma AbTis for at fremme antistof-lægemiddelkongjugater (ADCs) ved at forbedre biokonjugationsteknikker, der er kritiske for farmaceutiske fine kemikalier anvendt i innovative lægemidler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Stigende efterspørgsel efter komplekse og højrenheds farmaceutiske ingredienser vil drive markedsudvidelse.

- Øget anvendelse af grøn kemi vil forbedre bæredygtige fremstillingspraksisser.

- Vækst inden for biologiske lægemidler og biosimilars vil øge efterspørgslen efter avancerede kemiske mellemprodukter.

- Kontraktproduktionsorganisationer vil spille en større rolle i globale forsyningskæder.

- Digitalisering og automatisering vil effektivisere syntese, formulering og kvalitetskontrolprocesser.

- Vækstmarkeder i Asien og Latinamerika vil opleve hurtig vækst i produktionskapacitet.

- Kontinuerlig innovation inden for lægemiddelleveringssystemer vil øge behovet for specialkemikalier.

- Strategiske samarbejder mellem farmaceutiske og kemiske virksomheder vil accelerere F&U-fremskridt.

- Strenge regulatoriske krav vil fremme højere kvalitetsstandarder og sporbarhed i produktionen.

- Trends inden for personlig medicin vil øge efterspørgslen efter skræddersyede og præcisionsbaserede kemiske forbindelser.