Markedsoversigt

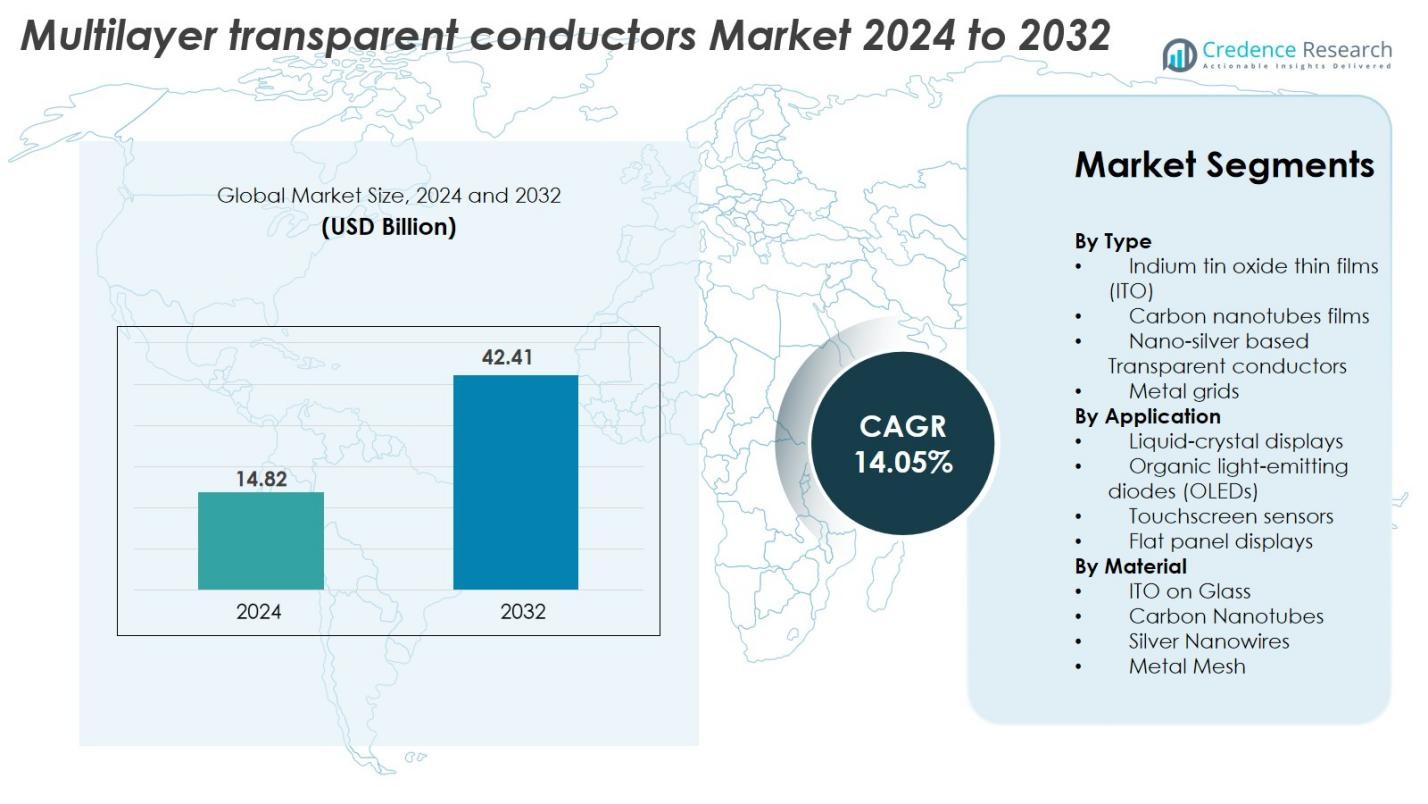

Markedet for multilags gennemsigtige ledere blev vurderet til USD 14,82 milliarder i 2024 og forventes at nå USD 42,41 milliarder i 2032, med en CAGR på 14,05% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for multilags gennemsigtige ledere 2024 |

USD 14,82 milliarder |

| Marked for multilags gennemsigtige ledere, CAGR |

14,05% |

| Markedets størrelse for multilags gennemsigtige ledere 2032 |

USD 42,41 milliarder |

Markedet for multilags gennemsigtige ledere formes af tilstedeværelsen af store globale aktører som 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc., og Cima Nanotech. Disse virksomheder konkurrerer gennem innovationer inden for nanomaterialer, fleksible ledende film og højtydende multilagsstrukturer. Asien-Stillehavsområdet fører markedet med en andel på 39,8%, drevet af dets stærke elektronikproduktionsøkosystem, efterfulgt af Nordamerika med 27,4% og Europa med 22,1%, hvilket afspejler en stærk efterspørgsel efter avancerede display- og touch-teknologier i disse regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for multilags gennemsigtige ledere blev vurderet til USD 14,82 milliarder i 2024 og forventes at nå USD 42,41 milliarder i 2032, med en vækst på en CAGR på 14,05% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter avancerede displays, touch-sensorer, OLED-paneler og fleksibel elektronik, hvor ITO-tyndfilm har en andel på 41,6% som den førende segment på grund af deres stærke balance mellem gennemsigtighed og ledningsevne.

- Vigtige tendenser inkluderer hurtig adoption af nanomaterialebaserede ledere som sølvnanotråde, kulstofnanorør og metalnetstrukturer, der understøtter overgangen til foldbare, strækbare og ultratynde enheder.

- Det konkurrenceprægede landskab omfatter virksomheder som 3M, Canatu Oy, Nitto Denko, DuPont Teijin Films, Fujifilm og Cambrios, der alle fokuserer på F&U og partnerskaber for at forbedre ydeevne og skalerbarhed, samtidig med at de adresserer omkostnings- og holdbarhedsbegrænsninger.

- Regionalt fører Asien-Stillehavsområdet med 39,8%, understøttet af stærk elektronikproduktion; efterfulgt af Nordamerika med 27,4% og Europa med 22,1%, hvilket afspejler voksende adoption af avancerede displayteknologier.

Markedssegmenteringsanalyse

Efter type

Indium Tin Oxide (ITO) tyndfilm dominerede markedet for multilags gennemsigtige ledere i 2024 med en andel på 41,6%, drevet af deres høje optiske gennemsigtighed, fremragende elektriske ledningsevne og modne produktionsinfrastruktur. ITO forbliver det foretrukne materiale til højopløsningsskærme og touch-grænseflader på grund af dets stabile ydeevne og brede kompatibilitet med eksisterende produktionslinjer. I mellemtiden vinder nano-sølv gennemsigtige ledere og metalgitre frem til fleksible og foldbare enheder. Kulstofnanorørfilm fortsætter med at vokse gradvist, understøttet af stigende efterspørgsel efter holdbare, bæredygtige og mekanisk modstandsdygtige alternativer.

- For eksempel integrerede LG Display ITO-baserede elektroder med armodstandsniveauer under 10 Ω/sq i sine OLED TV-paneler, hvilket muliggør masseproduktion af skærme over 77 tommer.

Efter Anvendelse

Segmentet for touchskærmsensorer førte markedet i 2024 med en andel på 38,4%, drevet af den hurtige adoption af smartphones, industrielle touch-grænseflader og bil-infotainmentsystemer. Stigende efterspørgsel efter præcis, højfølsom touch-ydelse fortsætter med at styrke dette segments position. OLED’er og fladskærme udvider sig støt, da producenterne skifter mod ultratynde, energieffektive displayteknologier. LCD-skærme opretholder betydelig brug i TV’er, skærme og instrumenteringspaneler, selvom det samlede marked gradvist skifter mod OLED-baserede løsninger drevet af overlegen visuel ydeevne.

- For eksempel udviklede AU Optronics (AUO) on-cell og in-cell touch integrerede AMOLED-paneler til forskellige enheder, inklusive et 1,6-tommer panel til bærbare enheder kendt for sin usædvanligt tynde, 0,5 mm profil.

Efter Materiale

ITO på glas havde den største andel i 2024 med 43,2%, understøttet af dets fremragende klarhed, stærke mekaniske stabilitet og brede integration på tværs af LCD’er, touchskærme og fladskærme. Sølvnanotråde oplever stærk vækst på grund af deres overlegne fleksibilitet, lave armodstand og egnethed til foldbare og bærbare elektroniske enheder. Metalnetmaterialer bruges i stigende grad i store displays og højlysende paneler, hvor lavere modstand er afgørende. Kulstofnanorør fortsætter med at tiltrække opmærksomhed som miljøvenlige, holdbare og meget fleksible alternativer i tråd med skiftet mod næste generations gennemsigtige lederteknologier.

Vigtige Vækstdrivere

Udvidet Anvendelse af Avancerede Displayteknologier

Den hurtige udvidelse af avancerede displayteknologier, herunder OLED’er, mikro-LED’er og højopløselige touch-grænseflader, fungerer som en primær vækstdriver for markedet for flerlags transparente ledere. Producenter kræver i stigende grad materialer, der leverer overlegen optisk klarhed, lavere arkmotstand og mekanisk fleksibilitet for at understøtte næste generations displaydesigns. Efterhånden som forbrugerelektronik bevæger sig mod kantløse, ultratynde, buede og foldbare skærme, fortsætter behovet for avancerede transparente ledere med at stige. ITO-alternativer som sølvnanotråde, metalnet og kulstofnanorør vinder frem, da de adresserer præstationshuller relateret til fleksibilitet og ledningsevne. Desuden forstærker stigende investeringer i smarte TV’er, digitale bilklynger, AR/VR-enheder og industrielle touch-paneler kravet om transparente lederløsninger med højere holdbarhed og forbedret elektrisk effektivitet. Denne tendens forstærkes af stærke produktionskapacitetsudvidelser i Asien-Stillehavsområdet, især Kina, Japan og Sydkorea, hvor displayproduktion forbliver stærkt koncentreret.

- For eksempel har BOE Technologys Gen 10.5 fabrikker i Hefei og Wuhan en designet månedlig produktionskapacitet på 120.000 glassubstrater hver, primært til fremstilling af store LCD-paneler (65-tommer og derover).

Vækst af Smarte Enheder, Wearables og IoT-grænseflader

Den accelererende anvendelse af smarte enheder, bærbar elektronik og IoT-baserede menneske-maskine-grænseflader øger betydeligt efterspørgslen efter flerlags transparente ledere. Disse applikationer kræver tynde, fleksible, højledende materialer, der kan modstå gentagen bøjning og miljømæssig eksponering. Sølvnanotråde, CNT’er og hybride flerlagsfilm er blevet foretrukne valg til smartwatches, fitness-trackere, tilsluttede hjemmeanordninger og biomedicinske wearables, der kræver lette, meget responsive touch- eller sensoroverflader. Da forbrugere i stigende grad prioriterer kompakte formfaktorer og forlængede enhedslivscyklusser, fortsætter transparente ledere, der tilbyder lavt strømforbrug og forbedret holdbarhed, med at vinde indpas. Udbredelsen af smarte hjem, tilsluttede sundhedsanordninger og industrielle IoT-grænseflader styrker yderligere markedsudvidelsen. Desuden forstærker stigningen i digitalisering på tværs af transport, detailautomatisering og fabriksdrift behovet for avancerede touch-aktiverede systemer, hvilket positionerer flerlags transparente ledere som en kritisk muliggjørende komponent.

- For eksempel leverer Cambrios Advanced Materials sine ClearOhm® sølv-nanotrådsfilm, som bruges i berøringssensorer med en plademodstand så lav som 30 Ω/sq ved over 90% gennemsigtighed

Skift mod fleksibel, foldbar og bæredygtig elektronik

Den globale overgang mod fleksibel, foldbar og bæredygtig elektronik fungerer som en stærk vækstdriver for markedet for flerlags gennemsigtige ledere. Traditionelle ITO-film lider af skørhed og begrænset bøjeydeevne, hvilket skaber en stærk efterspørgsel efter alternative materialer som metalnet, sølv-nanotråde og kulstof-nanorør, der tilbyder enestående fleksibilitet og høj ledningsevne. Da mærker fokuserer på miljøvenlige og genanvendelige materialer, opnår CNT-baserede og hybride nanomateriale gennemsigtige ledere bredere anvendelse inden for forbrugerelektronik og industrielle applikationer. Fremkomsten af foldbare smartphones, rullbare skærme, elektronisk papir og smarte tekstiler driver hurtig kommercialisering af flerlags gennemsigtige lederarkitekturer designet til mekanisk modstandsdygtighed. Derudover opmuntrer strengere miljøreguleringer og virksomheders bæredygtighedsforpligtelser producenter til at anvende lavenergi-aflejringsprocesser og ikke-sjældne jordarter. Disse skift skaber samlet set betydelige muligheder for innovative flerlagsstrukturer optimeret til ydeevne, bæredygtighed og langsigtet pålidelighed.

Vigtige tendenser & muligheder

Stigende kommercialisering af nanomateriale-baserede gennemsigtige ledere

En vigtig tendens, der omformer markedet for flerlags gennemsigtige ledere, er den stigende kommercialisering af nanomateriale-baserede løsninger, herunder sølv-nanotråde, grafen, CNT’er og hybride nano-metalliske gitter. Disse materialer tilbyder overlegen fleksibilitet, lavere plademodstand, forbedret optisk ydeevne og høj mekanisk robusthed, hvilket gør dem ideelle til fleksible skærme, næste generations wearables og bilinterfaces. Efterhånden som investeringer i F&U accelererer, skalerer producenter produktionen og udvikler omkostningseffektive belægnings- og trykteknologier, der forbedrer ensartethed og holdbarhed. Grafen- og CNT-film tilbyder især muligheder for at reducere afhængigheden af knappe materialer som indium. Denne tendens understøttes yderligere af en stærk efterspørgsel efter formbare, lette og strækbare elektroniske enheder. Med regeringer og private organisationer, der finansierer nanomaterialeinnovation, forventes den kommercielle implementering at udvide sig betydeligt inden for forbrugerelektronik, digital skiltning, AR/VR-enheder og smarte hjem produkter, hvilket skaber betydelig langsigtet vækstpotentiale.

- For eksempel har Samsung Electronics’ grafenforskning resulteret i banebrydende syntesemetoder til kommercialisering af grafenbaserede elektroder, hvor fleksible AMOLED-skærme viser mekanisk pålidelighed, der er overlegen i forhold til traditionelle materialer, hvilket understøtter udviklingen af næste generations wearable-enheder og fleksible displayteknologier.

Udvidelse af muligheder inden for bilskærme og smarte overflader

Digitalisering af biler præsenterer en stor vækstmulighed, da køretøjer i stigende grad integrerer digitale instrumentbrætter, head-up displays, infotainmentsystemer og berøringsaktiverede smarte overflader. Flerskikts transparente ledere spiller en kritisk rolle i at muliggøre høj lysstyrke, lav refleksion og temperaturbestandige displaygrænseflader, der kræves til bilmiljøer. Overgangen til elektriske og autonome køretøjer accelererer denne efterspørgsel, da producenterne inkorporerer større, buede og integrerede displays i cockpits. Derudover giver smarte vinduer, indvendige kontrolpaneler, gestussensorer og augmented reality-overlays nye anvendelsesmuligheder for avancerede transparente ledere. Behovet for materialer, der kan modstå vibrationer, UV-eksponering og termiske udsving, skaber muligheder for metalnet, sølvnanotråde og hybride transparente lederteknologier. Med globale bilproducenter, der investerer kraftigt i digitale cockpitsystemer og HMI-innovation, fremstår bilsektoren som et af de mest attraktive langsigtede anvendelsesmarkeder.

- For eksempel udvikler Continental forskellige buede bilskærme designet til køretøjscockpits, som er bygget til at modstå strenge bilteststandarder, herunder omfattende vibrations- og stødtests

Vigtige udfordringer

Høje produktionsomkostninger og materialebegrænsninger

På trods af stærke vækstudsigter står markedet for flerskikts transparente ledere over for betydelige udfordringer relateret til høje produktionsomkostninger og materialebegrænsninger. ITO-produktion kræver vakuumdeponering og dyrt indium, hvilket fører til svingende råvarepriser og omkostningsvolatilitet. Alternativer som sølvnanotråde tilbyder ydeevnefordele, men introducerer også bekymringer vedrørende oxidation, migration og langvarig stabilitet. Grafen- og CNT-film, selvom de er lovende, forbliver dyre på grund af komplekse syntese- og behandlingskrav. At opnå ensartethed, vedhæftning og fejlfri flerskiktsbelægninger på store substrater er teknologisk krævende, hvilket begrænser omkostningseffektiv skalerbarhed. Disse problemer skaber prispres, især i omkostningsfølsomme display- og forbrugerelektroniksegmenter. Producenter skal balancere ydeevnekrav med overkommelighed, hvilket fremhæver behovet for innovation inden for deponeringsmetoder, materialoptimering og diversificering af forsyningskæden.

Integrationskompleksitet og ydeevneafvejninger

Integration af flerlags transparente ledere i forskellige elektroniske systemer præsenterer en anden stor udfordring på grund af ydeevneafvejninger og kompatibilitetsproblemer. Forskellige applikationer kræver skræddersyede kombinationer af optisk gennemsigtighed, ledningsevne, fleksibilitet, overfladehårdhed og miljøbestandighed. At opnå en optimal balance kræver ofte flertrinsfremstilling, der involverer metallag, nanomaterialer og oxidfilm, hvilket øger proceskompleksiteten. Derudover kræver integration af avancerede transparente ledere i eksisterende produktionslinjer betydelige kapitalinvesteringer og omkonfiguration af udstyr. Problemer som tågedannelse, overfladeruhed og vedhæftningsfejl kan forringe skærmkvaliteten eller forringe touch-responsiviteten. Miljøholdbarhed—særligt modstandsdygtighed over for varme, fugt og UV-eksponering—begrænser også anvendelsen i bil- og udendørsmiljøer. Disse integrationsudfordringer skaber barrierer for udbredt adoption og kræver kontinuerlige fremskridt inden for materialeteknik og flerlagsdesignarkitekturer.

Regional analyse

Nordamerika

Nordamerika tegnede sig for 27,4% af markedet for flerlags transparente ledere i 2024, drevet af stærk adoption af avancerede displayteknologier på tværs af forbrugerelektronik, bilinfotainmentsystemer og industrielle touch-grænseflader. Regionen drager fordel af høje investeringer i forskning og udvikling, især inden for nanomaterialer og fleksibel elektronik, ledet af det amerikanske teknologiske økosystem. Den voksende efterspørgsel efter premium OLED-tv’er, smarte wearables og digital skiltning understøtter yderligere markedsudvidelsen. Derudover styrker den stigende integration af touch-aktiverede klynger og augmented displays i elbiler mulighederne og positionerer Nordamerika som et centralt innovationscenter.

Europa

Europa havde 22,1% af markedet i 2024, understøttet af stærk vækst inden for digitalisering af biler, industriel automation og næste generations displayteknologier. Tyskland, Frankrig og Storbritannien bidrager betydeligt på grund af den stigende adoption af smarte overflader, højlysende bilskærme og energieffektiv OLED-belysning. Regionens fokus på bæredygtighed fremskynder interessen for miljøvenlige materialer som kulstofnanorør og metalnetstrukturer. Desuden hjælper investeringer i fleksibel elektronikproduktion og regulatorisk pres for lavemissionsproduktionsprocesser med at styrke Europas position som en førende forbruger af transparente ledere.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet med en andel på 39,8% i 2024, drevet af dets lederskab inden for forbrugerelektronik, displayfremstilling og halvlederproduktion. Kina, Japan og Sydkorea er hjemsted for store displaypanelproducenter, hvilket driver en betydelig efterspørgsel efter højtydende transparente ledere. Den hurtige stigning i produktionen af smartphones, smarte tv’er, tablets og fleksible displays øger væksten markant. Stigende investeringer i elbiler, batterisystemer og smarte industrielle teknologier understøtter også adoptionen. Derudover styrker regionens omkostningseffektive produktionskapaciteter og udvidende nanomaterialeproduktionskapacitet dens rolle som den globale vækstmotor.

Latinamerika

Latinamerika fangede 5,9% af markedet i 2024, drevet af stigende efterspørgsel efter smartphones, smart-tv’er og digital skiltning i Brasilien, Mexico og Chile. Udvidelse af detaildigitalisering og øget adoption af mellemklasse forbrugerelektronik bidrager til regional vækst. Integration af touch-aktiverede systemer i bilinfotainment og industrielt udstyr vinder også frem. Selvom regionen mangler storskala produktionsfaciliteter, understøtter stærke import af avancerede displaykomponenter markedets momentum. Økonomiske forbedringer og udvidelse af telekommunikationsinfrastruktur forventes at accelerere efterspørgslen efter multilags gennemsigtige lederteknologier yderligere.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika tegnede sig for 4,8% af markedet i 2024, understøttet af voksende adoption af digital skiltning, smart city-teknologier og næste generations kommunikationsenheder. Lande som UAE og Saudi-Arabien leder investeringer i moderne displayinfrastruktur, hvilket øger efterspørgslen efter multilags gennemsigtige ledere. Udvidelsen af hotel-, transport- og detailindustrien driver installationen af højlysende displays og touchscreen-kiosker. Mens regional produktion forbliver begrænset, bidrager øget importaktivitet og stigende forbrug af smart forbrugerelektronik til stabil markedsvækst.

Markedssegmenteringer

Efter type

- Indium tin oxid tyndfilm (ITO)

- Kulstofnanorør film

- Nano-sølv baserede gennemsigtige ledere

- Metalnet

Efter anvendelse

- Liquid-crystal displays

- Organiske lysdioder (OLED’er)

- Touchscreen sensorer

- Fladskærmsdisplays

Efter materiale

- ITO på glas

- Kulstofnanorør

- Sølvnanotråde

- Metalnet

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for flerlagede gennemsigtige ledere er kendetegnet ved en blanding af etablerede materialefabrikanter, avancerede nanoteknologiske udviklere og leverandører af displaykomponenter, der konkurrerer om at levere højtydende, fleksible og omkostningseffektive ledende løsninger. Førende virksomheder som 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc. og Cima Nanotech investerer aktivt i F&U for at forbedre ledningsevne, optisk klarhed og mekanisk holdbarhed. Mange aktører fokuserer på at skalere nanomaterialer som sølvnanotråde, kulstofnanorør og metalnetstrukturer for at imødekomme den stigende efterspørgsel efter fleksible og foldbare displays. Strategiske partnerskaber mellem materialeleverandører og elektronik-OEM’er øges, da virksomheder sigter mod at fremskynde produktudvikling, optimere flerlagede belægningsprocesser og styrke deres tilstedeværelse i højvækstsektorer som OLED-displays, bilberøringssystemer og bærbar elektronik.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Fujifilm Holdings Corporation

- Cima Nanotech

- Apple Inc.

- DuPont Teijin Films

- Canatu Oy

- Cambrios Technologies Corporation

- Acree Technologies Inc.

- Eastman Kodak

- DONTECH Inc.

- Abrisa Technologies

Seneste Udviklinger

- I december 2024 underskrev DENSO en hensigtserklæring (MOU) med Canatu for at uddybe deres samarbejde om kulstofnanorør-baserede transparente ledende film, transparente varmeapparater til køretøjskameraer og forruder samt masseproduktionsteknologier.

- I april 2024 tog Canatu Oy og DENSO Corporation en fællesudviklet kulstofnanorør-reaktor i brug på Canatus finske facilitet for at opskalere produktionen af transparente ledende film (CNT-film) målrettet bilindustriens ADAS-applikationer.

- I oktober 2023 annoncerede Dai Nippon Printing Co., Ltd. (DNP) og Microwave Chemical Co., Ltd. et partnerskab for at udvikle en ny transparent ledende film, der anvender mikrobølge-bestrålede 11 nm sølvnanotråde for høj gennemsigtighed og ledningsevne.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Materiale og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedets dynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stærk vækst drevet af stigende adoption af fleksible, foldbare og bærbare elektroniske enheder.

- Avancerede nanomaterialer som sølvnanotråde, kulstofnanorør og grafen vil opnå bredere kommerciel accept.

- Efterspørgslen efter højtydende ledende film i OLED’er, mikro-LED’er og næste generations displays vil fortsætte med at accelerere.

- Digitalisering i bilindustrien vil øge brugen af transparente ledere i infotainmentsystemer, smarte overflader og HUD-displays.

- Producenter vil i stigende grad skifte mod bæredygtige materialer og lavenergi produktionsteknologier.

- Innovationer inden for multilagsbelægningsteknikker vil forbedre ledningsevne, holdbarhed og optisk klarhed.

- Udvidelsen af smarte hjem-enheder og IoT-økosystemer vil skabe nye muligheder for touch- og sensorapplikationer.

- Partnerskaber mellem materialeleverandører og elektronik-OEM’er vil intensiveres for at støtte storskala integration.

- Asien-Stillehavsområdet vil bevare sin dominans på grund af stærk elektronikproduktionskapacitet og hurtige teknologiske fremskridt.

- Konkurrencepresset vil stige, da virksomheder fokuserer på omkostningsreduktion, optimering af ydeevne og skalerbarhed i produktion af store områder.