Markedsoversigt

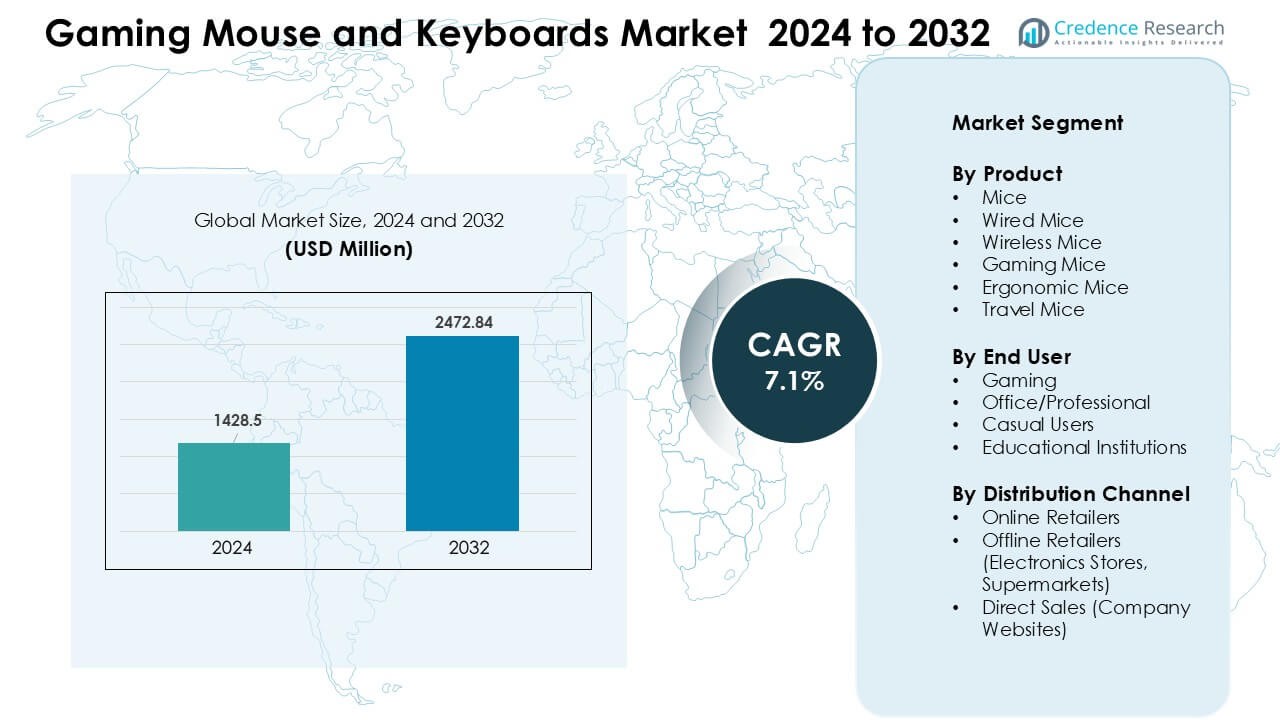

Markedet for gamingmus og tastaturer blev vurderet til USD 1428,5 millioner i 2024 og forventes at nå USD 2472,84 millioner i 2032, med en årlig vækstrate (CAGR) på 7,1 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Gamingmus og Tastaturer 2024 |

USD 1428,5 Millioner |

| Markedet for Gamingmus og Tastaturer, CAGR |

7,1 % |

| Markedets Størrelse for Gamingmus og Tastaturer 2032 |

USD 2472,84 Millioner |

Markedet for gamingmus og tastaturer formes af store virksomheder som Dell (Alienware), HyperX, ASUS, Lenovo, Corsair, HP, Microsoft, SteelSeries, Razer og Logitech. Disse mærker konkurrerer gennem avancerede sensorer, mekanisk switch-teknologi, RGB-økosystemer og stærke esports-partnerskaber. Produktporteføljer fortsætter med at udvide sig, da virksomheder tilbyder både kablede og trådløse modeller til både begyndere og professionelle spillere. Nordamerika fører det globale marked med en andel på 34 % i 2024, drevet af høj adoption af gaming-PC’er, stærk online detailhandel og stigende efterspørgsel efter premium periferiudstyr på tværs af konkurrerende og afslappede gamingfællesskaber.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for gamingmus og tastaturer blev vurderet til USD 1428,5 millioner i 2024 og forventes at nå USD 2472,84 millioner i 2032, med en årlig vækstrate (CAGR) på 7,1 %.

- Stigende gamingaktivitet og vækst i esports driver stærk efterspørgsel, hvor gamingbrugere har den største andel på grund af højere adoption af præcisionsmus og mekaniske tastaturer.

- Trådløs teknologi, RGB-tilpasning og ergonomiske designs former markedstendenser, da spillere søger bedre komfort, æstetik og ydeevne på tværs af mellem- og premiumsegmenter.

- Konkurrencen intensiveres blandt Dell (Alienware), HyperX, ASUS, Lenovo, Corsair, HP, Microsoft, SteelSeries, Razer og Logitech, da mærker investerer i innovation, esports-partnerskaber og integrerede softwareøkosystemer.

- Nordamerika fører med en andel på 34 %, efterfulgt af Asien-Stillehavsområdet med 31 % og Europa med 28 %, mens gamingmus forbliver den øverste produktkategori med den højeste segmentandel.

Markedssegmenteringsanalyse:

Efter Produkt

Gamingmus havde den dominerende andel i 2024 på grund af stærk adoption blandt esports-spillere og hobbygamere. Disse enheder tilbød høje DPI-indstillinger, hurtige responstider og tilpasning, der forbedrede gameplay. Kablede gamingmus viste også stabil efterspørgsel, fordi mange spillere foretrak stabile forbindelser til konkurrencebrug. Trådløse gamingmus voksede, da batterilevetiden blev forbedret og latenstiden reduceret, hvilket gjorde dem attraktive for et bredere publikum. Ergonomiske og rejsemus beholdt nicheefterspørgsel fra komfortfokuserede og mobile brugere.

- For eksempel har Logitechs G Pro X Superlight 2 en 32.000 DPI HERO 2-sensor og opretholder latenstid under 1 ms med sin trådløse Lightspeed-teknologi, hvilket gør den til et topvalg blandt esports-professionelle.

Efter Slutbruger

Gaming-brugere udgjorde den største andel i 2024, drevet af stigende esports-begivenheder og stabil interesse for PC-gaming. Mange spillere søgte efter højpræcisionsmus og tastaturer for bedre kontrol under hurtige actiontitler. Kontor- og professionelle brugere viste stabil adoption, da virksomheder investerede i ergonomisk udstyr til lange arbejdstimer. Casual-brugere understøttede efterspørgslen gennem mellemklasseprodukter, mens uddannelsesinstitutioner øgede indkøb til computerlaboratorier og træningscentre.

- For eksempel er Zowie EC2 gamingmusen designet til konkurrencedygtig FPS-spil med en 3360 optisk sensor og er bredt anvendt i esports-turneringer, herunder CS:GO Majors.

Efter distributionskanal

Onlineforhandlere havde den førende andel i 2024, understøttet af bred produktvariation, hurtig levering og stærke rabatmuligheder. Mange købere foretrak online platforme, fordi de sammenlignede funktioner og tjekkede anmeldelser, før de købte gamingudstyr. Offlineforhandlere som elektronikbutikker og supermarkeder forblev vigtige for købere, der ønskede praktisk testning. Direkte salg gennem virksomheders hjemmesider voksede, da mærker tilbød eksklusive modeller og tilpasningsværktøjer, der tiltrak loyale brugere.

Vigtige vækstdrivere

Høj gaming-adoption og esports-ekspansion

Voksende interesse for multiplayer-titler og esports-begivenheder driver stærk efterspørgsel efter avancerede gamingmus og tastaturer. Mange spillere ønsker hurtige svartider, tilpasselige kontroller og jævn tracking for at konkurrere effektivt. Esports-hold presser også mærker til at udvikle modeller med bedre sensorer og holdbare kontakter. Stigende spilletimer på tværs af regioner understøtter stabile opgraderinger, da brugere udskifter ældre enheder for bedre komfort og præcision. Streamere og indholdsskabere påvirker yderligere købsbeslutninger, da publikum følger deres udstyrvalg. Disse kombinerede faktorer holder gaming-periferiudstyr blandt de hurtigst voksende PC-tilbehørskategorier.

- For eksempel bruger Logitechs G502 HERO gamingmus sin “HERO 25K” sensor, der understøtter op til 25.600 DPI med mere end 400 IPS maksimal trackinghastighed og 1000 Hz polling rate, hvilket leverer sub-millisekund responsivitet og >250 km PTFE-fødder glideholdbarhed, ideel til højintensive esports-titler.

Skift mod tilpasning og ergonomi

Brugere foretrækker nu produkter, der matcher deres spillestil, håndform og komfortbehov. Mange mærker tilbyder justerbar DPI, programmerbare knapper og hot-swappable switches, der giver spillere mere kontrol. Dette niveau af finjustering hjælper med at reducere belastning og forbedrer reaktionshastigheden under lange sessioner. Ergonomiske designs får også værdi, da spillere søger håndledsstøtte og lettere kroppe for jævn bevægelse. Premium-modeller inkluderer ofte justerbare vægte og fleksible tastaturlayouts, som appellerer til både konkurrencedygtige og hverdagsgamere. Den stigende fokus på komfort og personalisering fortsætter med at booste opgraderingscyklusser.

- For eksempel tillader Logitechs G502 HERO repositionerbare vægte (fem 3,6 g vægte), der lader brugere finjustere musens balance til deres håndholdning eller spillestil for optimal kontrol og reduceret håndledsbelastning.

Teknologiske forbedringer i trådløs ydeevne

Fremskridt inden for trådløs transmission og batteri-effektivitet opmuntrer flere spillere til at skifte væk fra kablet udstyr. Moderne trådløse systemer matcher nu kablet ydeevne ved at tilbyde lav latenstid og stabile forbindelser under hurtige handlinger. Længere batterilevetid og hurtigopladningsfunktioner reducerer nedetid, hvilket gør trådløse enheder praktiske til daglig brug. Mange mærker tilføjer også RGB-belysning, smarte sensorer og indbygget hukommelse uden at reducere effektiviteten. Disse forbedringer udvider tiltrækningen af trådløse perifere enheder blandt både begyndere og seriøse spillere. Efterhånden som teknologien modnes, registrerer det trådløse segment konstant vækst og bredere adoption.

Vigtige Tendenser & Muligheder

Stigende Efterspørgsel efter RGB og Æstetisk Tilpasning

Brugerdefineret belysning og unikke designtemaer former købsadfærd, især blandt unge brugere. Mange spillere ønsker perifere enheder, der matcher deres gaming-opsætninger og understøtter synkroniserede lyseffekter. Mærker udgiver nu modeller med avanceret RGB-software, temaudgaver og modulære dele, der forbedrer skrivebordets æstetik. Denne tendens styrker premium-salg og opfordrer brugere til at opgradere, selv når ældre enheder fungerer godt. Den stigende indflydelse fra sociale medier og gaming-influencere gør visuel appel til en bemærkelsesværdig markedsmulighed.

- For eksempel har Corsairs K100 RGB mekaniske tastatur 44-zoners dynamisk per-tast RGB-belysning og understøtter Corsair iCUE software, der tillader fuld tilpasning af lysmønstre og integration med andre RGB-perifere enheder for synkroniserede effekter på tværs af flere enheder.

Stigende Præference for Multi-Enhed Økosystemer

Spillere ønsker problemfri integration på tværs af deres mus, tastaturer og headsets for at skabe en samlet opsætning. Mange mærker promoverer økosystemer, der deler softwareplatforme, belysningssystemer og makroprofiler. Denne tilgang forenkler kontrol og hjælper brugere med at forblive konsistente på tværs af spil. Bundtede tilbud og krydsenhedskompatibilitet øger også mærkeloyalitet. Efterhånden som økosystemfunktionerne forbedres, opnår virksomheder stærkere tilbagevendende salg fra tilbagevendende brugere.

- For eksempel tillader Razers Synapse-økosystem brugere at kontrollere indstillinger og makroer på tværs af Razer-mus, tastaturer og headsets med en enkelt softwareplatform, der tilbyder samlede lys- og ydeevneprofiler, der overføres på tværs af spil.

Vigtige Udfordringer

Høj Konkurrence og Prisfølsomhed

Markedet står over for pres fra mange globale og regionale mærker, der tilbyder lignende funktioner. Denne brede udbud sænker priserne og reducerer marginerne, især i indgangs- og mellemklasserne. Købere sammenligner ofte produkter online og vælger billigere alternativer med sammenlignelig ydeevne. Mærker skal investere i design, markedsføring og partnerskaber for at skille sig ud, hvilket tilføjer yderligere omkostninger. Prisfølsomme brugere bremser væksten i premium-segmentet i visse regioner.

Begrænset Differentiering i Varesegmenter

Grundlæggende kablede mus og tastaturer viser minimale forskelle i funktioner, hvilket fører til langsomme udskiftningscyklusser. Mange afslappede brugere opgraderer kun, når enheder svigter, hvilket reducerer stabil efterspørgsel. Leverandører kæmper for at retfærdiggøre nye modeller, fordi forbedringerne er små og svære at kommunikere. Denne udfordring tvinger mærker til at læne sig kraftigt på markedsføring snarere end ydeevneforbedringer. Det skifter også fokus mod specialiserede og premium-segmenter, hvor innovation har en klarere værdi.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af markedet for gamingmus og -tastaturer i 2024 med omkring 34%. Stærk esportsaktivitet, høj gaming-PC-adoption og stabilt forbrug på premium-periferiudstyr understøttede denne føring. Mange brugere opgraderede til høj-DPI mus og mekaniske tastaturer for bedre præcision. Det amerikanske marked voksede hurtigere på grund af stigende indflydelse fra streamere og stærk online detailhandelspenetration. Mærker nød også godt af store gamingfællesskaber og stærke kampagnebegivenheder. Fortsat investering i trådløs teknologi og RGB-tilpasning holder Nordamerika som et centralt vækstområde.

Europa

Europa tegnede sig for næsten 28% af markedsandelen i 2024, understøttet af en stærk PC-gamingkultur og voksende esportsligaer på tværs af Tyskland, Storbritannien, Frankrig og de nordiske lande. Efterspørgslen steg efter avancerede mekaniske tastaturer, ergonomiske designs og tilpasselige mus, da spillere fokuserede på komfort og langvarig holdbarhed. Online platforme og elektronikforhandlere forbedrede produktets rækkevidde med bred modeltilgængelighed. Bæredygtighedstendenser påvirkede også købsvalg, hvilket pressede mærker til at tilbyde genanvendelige materialer og energieffektive funktioner. Europa fortsætter med at vise stabil vækst drevet af efterspørgsel efter højtydende gaming og teknologiske opgraderinger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede den hurtigst voksende andel og nåede omkring 31% af det globale marked i 2024. Store gamingbefolkninger i Kina, Sydkorea, Japan og Indien drev stor adoption af gamingmus og -tastaturer. Esportsturneringer og gamingcaféer øgede efterspørgslen efter hurtig-respons enheder og high-end mekaniske switches. Lokale og globale mærker ekspanderede aggressivt gennem online markedspladser, hvilket gjorde produkterne mere tilgængelige. Stigende indkomstniveauer og udbredt migration fra mobil- til PC-gaming løftede yderligere salget. Asien-Stillehavsområdet forventes at forblive en dominerende vækstmotor på grund af stærk gamingkultur og hurtig digital ekspansion.

Latinamerika

Latinamerika havde tæt på 5% markedsandel i 2024 med voksende interesse for konkurrencepræget gaming på tværs af Brasilien, Mexico og Argentina. Unge brugere drev stærk efterspørgsel efter overkommelige, men højtydende periferiudstyr. Udvidelse af esportshold og gamingbegivenheder opmuntrede opgraderinger til bedre sensorer og holdbare switches. Onlineforhandlere forbedrede produktudvalg og prissætning, hvilket hjalp brugere med at få adgang til modeller, der tidligere var begrænset til større byer. På trods af økonomiske udsving viser regionen stabil vækst, da spillere skifter fra almindeligt tilbehør til mærkevare gaming-periferiudstyr.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen tegnede sig for næsten 2% af det globale marked i 2024, drevet af voksende gamingfællesskaber i UAE, Saudi-Arabien og Sydafrika. Væksten kom fra udvidet internetadgang, gamingcaféer og regionale esportskonkurrencer. Mange købere foretrak gamingmus og -tastaturer i mellemklassen, der balancerede ydeevne og pris. Detailudvidelse og online markedspladser forbedrede produktets rækkevidde på tværs af byområder. Selvom markedet forbliver lille, understøtter stigende disponible indkomster og stigende lokale gamingbegivenheder gradvis adoption af premium periferiudstyr.

Markedssegmenteringer:

Efter produkt

- Mus

- Kablede mus

- Trådløse mus

- Gamingmus

- Ergonomiske mus

- Rejsemus

Efter slutbruger

- Gaming

- Kontor/Professionel

- Almindelige brugere

- Uddannelsesinstitutioner

Efter distributionskanal

- Online forhandlere

- Offline forhandlere (Elektronikbutikker, Supermarkeder)

- Direkte salg (Virksomheders hjemmesider)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for gaming-mus og tastaturer er præget af stærk aktivitet fra førende mærker som Dell (Alienware), HyperX, ASUS, Lenovo, Corsair, HP, Microsoft, SteelSeries, Razer og Logitech. Disse virksomheder konkurrerer gennem avanceret sensorteknologi, mekanisk switch-innovation og bredere tilpasningsfunktioner, der appellerer til både casual og professionelle gamere. Mange mærker investerer i esports-sponsorater, influencer-samarbejder og tematiserede produktlanceringer for at styrke markeds synlighed. Trådløs innovation, ergonomiske designs, RGB-softwareøkosystemer og kryds-enhedsintegration forbliver nøgleområder for differentiering. Virksomheder udvider også gennem online detailkanaler og direkte-til-forbruger platforme, hvor de tilbyder eksklusive udgaver og personlige konfigurationer. Den stigende efterspørgsel efter højtydende gaming-opsætninger opmuntrer mærker til at øge R&D-udgifterne og forbedre brugeroplevelsen gennem forbedret latens, batterilevetid og holdbarhed. Efterhånden som konkurrencen intensiveres, fokuserer leverandører på at levere balanceret prissætning, stærk byggekvalitet og pålidelig eftersalgsstøtte for at opretholde brugerloyalitet i et hurtigt udviklende marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Dell (Alienware)

- HyperX

- ASUS

- Lenovo

- Corsair

- HP

- Microsoft

- SteelSeries

- Razer

- Logitech

Seneste Udviklinger

- I april 2025 annoncerede ASUS ROG en ny serie af perifere enheder, herunder ROG Azoth X-tastaturet og ROG Keris II Origin-musen. Tastaturet har hot-swappable ROG NX mekaniske switches V2, tilpasselige tastaturknapper, RGB-belysning, en OLED-skærm til systeminfo/status og flere tilslutningsmuligheder (2,4 GHz trådløs, Bluetooth, kablet).

- I januar 2025 lancerede HyperX de nye Pulsefire Saga og Pulsefire Saga Pro gaming-mus på CES 2025. Den væsentlige nyhed: et modulært chassis, hvor hovedklik og bagdomer kan udskiftes magnetisk. Dette giver gamere mulighed for at tilpasse grebstypen efter deres præferencer.

- I januar 2024 præsenterede Alienware sine første professionelle trådløse perifere enheder nogensinde: Alienware Pro Wireless Mouse og Alienware Pro Wireless Keyboard.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Slutbruger, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, da udvidelsen af esports opfordrer flere spillere til at opgradere udstyr.

- Trådløse gaming-perifere enheder vil vokse hurtigere på grund af bedre latenstid og batteri-effektivitet.

- Ergonomiske designs vil få fodfæste, da brugere fokuserer på komfort under lange sessioner.

- RGB-belysningsøkosystemer vil forblive populære blandt gamere, der bygger tematiske opsætninger.

- AI-baserede tilpasningsfunktioner vil forbedre præcisionen og tilpasse kontroller til spillestile.

- Integration af software på tværs af enheder vil styrke mærkeloyalitet og samlede gamingsystemer.

- Premium mekaniske tastaturer vil vokse, da brugere foretrækker holdbare switches og hurtigere respons.

- Cloud-baserede gaming-profiler vil hjælpe spillere med at opretholde indstillinger på tværs af flere enheder.

- Online detailkanaler vil udvide sig yderligere gennem eksklusive modeller og pakkeløsninger.

- Asien-Stillehavsområdet vil fremstå som det stærkeste vækstcenter understøttet af stigende gaming-populationer.