Markedsoversigt

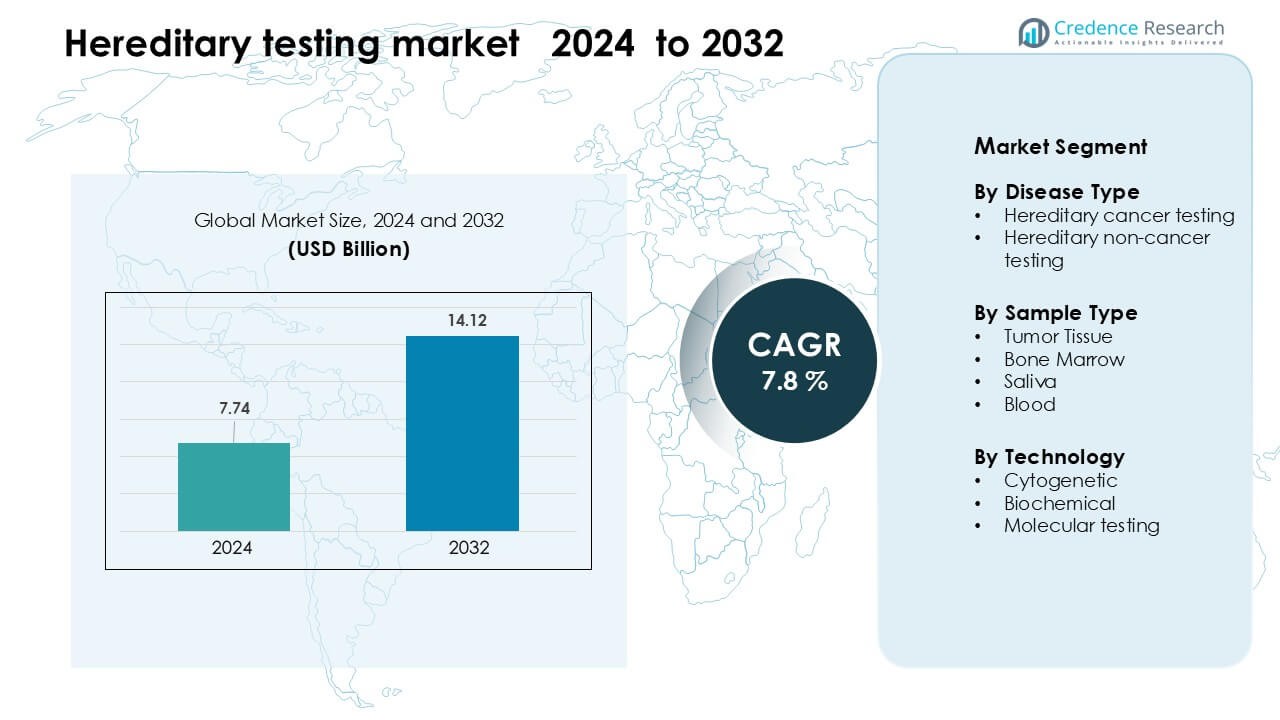

Markedet for arvelig testning blev vurderet til USD 7,74 milliarder i 2024 og forventes at nå USD 14,12 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,8 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Arvelig Testning 2024 |

USD 7,74 Milliarder |

| Markedsvækst for Arvelig Testning, CAGR |

7,8% |

| Markedsstørrelse for Arvelig Testning 2032 |

USD 14,12 Milliarder |

Markedet for arvelig testning formes af store aktører som MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics og F. Hoffmann-La Roche. Disse virksomheder styrker deres positioner gennem avancerede NGS-platforme, brede multi-gen paneler og udvidede globale laboratorienetværk. De fokuserer på at forbedre nøjagtigheden, reducere svartider og integrere AI-baserede fortolkningsværktøjer til at understøtte klinisk beslutningstagning. Nordamerika forblev den førende region i 2024 med omkring 41 % andel, understøttet af stærk sundhedsinfrastruktur, høj adoption af personlig medicin og bredere forsikringsdækning for arvelig risikotestning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for arvelig testning nåede USD 7,74 milliarder i 2024 og forventes at ramme USD 14,12 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,8 %.

- Stigende efterspørgsel efter tidlig påvisning af arvelige kræftformer og sjældne genetiske lidelser driver stærk adoption, understøttet af bredere lægeanbefalinger og faldende sekventeringsomkostninger.

- Molekylær testning havde den største segmentandel på 71 %, mens blodprøver ledede segmentet for prøvetype med omkring 54 %, hvilket afspejler stærk klinisk præference for nøjagtighed og hurtigere behandling.

- Markedet forbliver konkurrencepræget med virksomheder, der avancerer NGS-platforme, AI-drevet fortolkning og højkapacitets laboratorienetværk; prispress og begrænset genetisk rådgivningskapacitet fortsætter med at hæmme væksten.

- Nordamerika dominerede med 41 % andel i 2024, efterfulgt af Europa med 30 % og Asien og Stillehavsområdet med 22 %, drevet af robuste screeningsprogrammer, udvidet genomisk infrastruktur og stigende bevidsthed.

Markedssegmenteringsanalyse:

Efter Sygdomstype

Testning for arvelig kræft førte markedet for arvelig testning i 2024 med omkring 62 % andel. Stærk efterspørgsel kom fra stigende bevidsthed om bryst-, æggestok- og tyktarmskræftrisici forbundet med BRCA1/BRCA2 og andre højrisikogener. Sundhedsprogrammer fremmede tidlig påvisning, hvilket skubbede flere patienter mod genetisk risikovurdering. Bredere testpaneler og faldende sekventeringsomkostninger understøttede også væksten. Ikke-kræft testning ekspanderede inden for områder som kardiovaskulære og metaboliske lidelser, men kræftfokuseret testning forblev foran på grund af højere klinisk presserende behov og bredere lægeadoption.

- For eksempel screener Myriad Genetics’ myRisk Hereditary Cancer test 63 klinisk anbefalede gener for mere end 11 kræfttyper, inklusive BRCA1/2, ved hjælp af næste-generations sekventering.

Efter Prøvetype

Blodbaseret testning dominerede det arvelige testmarked i 2024 med næsten 54% andel. Klinikere foretrak blodprøver, fordi de giver høj kvalitet DNA, bedre nøjagtighed og hurtigere behandling sammenlignet med spyt- eller vævsprøver. Efterspørgslen steg, da hospitaler integrerede rutinemæssig arvelig screening i onkologi og forebyggende plejeveje. Spytprøver vandt indpas til hjemme-testkits, mens tumorvæv og knoglemarv forblev specialiseret til avanceret diagnostisk brug. Dog bevarede blodprøverne føringen på grund af stærk pålidelighed og let integration i kliniske arbejdsgange.

- For eksempel er Invitae Common Hereditary Cancer Panel valideret på en 3 mL lilla-top EDTA fuldblodsprøve og opnåede ≥ 99% nøjagtighed på tværs af 9.000+ kliniske prøver.

Efter Teknologi

Molekylær testning tegnede sig for den største andel i 2024 med omkring 71% af det arvelige testmarked. Adoptionen voksede, da næste generations sekventering muliggjorde detektion af flere genvarianter i en enkelt test, hvilket forbedrede diagnostisk dybde og hastighed. Hospitaler og laboratorier foretrak molekylære metoder til at identificere arvelige risici inden for kræft, hjertesygdomme og sjældne sygdomskategorier. Cytogenetiske og biokemiske tests understøttede specifikke tilfælde, men tilbød snævrere indsigter. Molekylær testning forblev dominerende på grund af ekspanderende paneler, faldende sekventeringspriser og stærk klinisk validering på tværs af globale sundhedssystemer.

Vigtige Vækstdrivere

Stigende Adoption af Personlig Medicin

Den voksende adoption af personlig medicin forbliver en central driver for det arvelige testmarked. Sundhedssystemer stoler i stigende grad på genetisk indsigt for at skræddersy forebyggelse, diagnose og behandlingsbeslutninger. Klinikere bruger arvelige testpaneler til at identificere individer med forhøjet risiko for kræft, kardiovaskulære tilstande og sjældne genetiske lidelser, hvilket muliggør tidligere overvågning og målrettede interventioner. Farmaceutiske virksomheder integrerer genetiske markører i terapivalg, især inden for onkologi, hvilket øger behovet for rutinemæssig arvelig testning. Bredere forsikringsdækning, forbedret patientuddannelse og stigende efterspørgsel efter præcisionsbaseret pleje fortsætter med at styrke markedsudvidelsen på tværs af hospitaler, diagnostiske centre og hjemmebaserede testplatforme.

- For eksempel analyserer Foundation Medicine’s FDA-godkendte FoundationOne CDx 324 gener og detekterer genomiske signaturer som MSI-H og TMB, der vejleder terapivalg for målrettede behandlinger i solide tumorer.

Stigende Global Byrde af Genetiske Lidelser

Den stigende forekomst af arvelige kræftformer og ikke-kræft genetiske lidelser driver stærkere testadoption verden over. Tilstande som arvelig bryst- og æggestokkræft, Lynch syndrom og arvelige hjertelidelser får nu større opmærksomhed på grund af forbedrede kliniske retningslinjer og nationale screeningsprogrammer. Familier med kendte risikofaktorer søger multi-gen testning for at afklare sygdomssandsynlighed og vejlede forebyggende pleje. Derudover presser voksende nyfødtscreeningsinitiativer og tidligere diagnostiske interventioner regeringer og private udbydere til at udvide genetisk testinfrastruktur. Bredere medicinsk bevidsthed og klinisk accept skaber vedvarende efterspørgsel efter højnøjagtige arvelige testteknologier.

- For eksempel evaluerer Ambry Genetics’ CancerNext panel 40 gener forbundet med arvelig kolorektal, endometrial, gastrisk og relaterede kræftformer, der understøtter tidlig diagnose for familier med Lynch syndrom og relaterede lidelser.

Fremskridt i Sekventeringsteknologier

Hurtige fremskridt inden for sekventeringsplatforme forbliver en vigtig vækstaccelerator på markedet. Next-generation sequencing (NGS) reducerer betydeligt omkostningerne pr. genom og fremskynder detektionen af arvelige mutationer på tværs af store paneler. Laboratorier drager fordel af forbedret nøjagtighed og evnen til at opdage sjældne varianter, hvilket understøtter udbredt brug inden for onkologi, kardiologi og diagnostik af metaboliske sygdomme. Automatisering og AI-understøttet analyse strømliner arbejdsgange og reducerer fortolkningsfejl, hvilket gør arvelig testning mere tilgængelig. Efterhånden som udstyr bliver mere skalerbart og cloud-integreret, adopterer både store hospitaler og mindre laboratorier avanceret testning, hvilket driver markedsindtrængning globalt.

Nøgletrend og Mulighed

Udvidelse af Hjemmebaseret Genetisk Testning

Stigningen i hjemmebaserede genetiske testkits markerer en stor trend, der omformer forbrugerengagementet i markedet for arvelig testning. Spytbaserede kits muliggør lettere adgang uden kliniske besøg, i tråd med den voksende efterspørgsel efter bekvemme og private sundhedsindsigter. Virksomheder tilbyder udvidede arvelige paneler, der screener for kræftdisposition, bærerstatus og livsstilsrelaterede genetiske markører. Øget komfort med telemedicin og digitale rapporter styrker adoptionen. Mens klinisk validering forbliver vigtig, spiller forbrugerne nu en mere aktiv rolle i håndteringen af deres arvelige risikoprofil, hvilket skaber nye kommercielle muligheder for hybride klinisk-forbrugertestmodeller.

- For eksempel analyserer 23andMe’s FDA-godkendte Health + Ancestry Service over 40 bærerstatusvarianter og inkluderer tre klinisk relevante BRCA1/BRCA2-varianter, med en kundebase på over 12 millioner genotypede brugere, hvilket gør det til et af de største forbruger-genetiske datasæt globalt.

Integration af AI og Big Data i Genetisk Fortolkning

Hurtig integration af AI og datadrevet analyse præsenterer betydelige markedsmuligheder. Store genetiske datasæt hjælper algoritmer med at identificere mønstre, forbedre variantklassifikation og reducere usikkerhed i arvelige risikovurderinger. AI-understøttede rapporter hjælper klinikere ved at forenkle komplekse genomdata til handlingsrettede anbefalinger. Cloud-baserede bioinformatikværktøjer hjælper laboratorier med at skalere operationer, mens de sænker driftsomkostningerne. Efterhånden som den globale sekventeringsoutput vokser, opstår der muligheder for interoperable platforme, der forener elektroniske sundhedsregistre, familiehistorier og genetiske data, hvilket driver mere præcise og personlige forudsigelser af arvelige sygdomme.

- For eksempel klassificerer Google DeepMind’s Alpha Missense-model 71 millioner humane missense-varianter, hvor 89% mærkes som enten patogene eller godartede, hvilket betydeligt reducerer usikkerhed i variantfortolkning på tværs af arvelige lidelser.

Nøgleudfordring

Begrænset Kapacitet for Genetisk Rådgivning

En stor udfordring stammer fra begrænset tilgængelighed af uddannede genetiske rådgivere. Den stigende efterspørgsel efter arvelig testning lægger pres på sundhedssystemer, der mangler tilstrækkelige specialister til at forklare resultater, vejlede patientbeslutninger og koordinere opfølgende pleje. Mange regioner, især udviklingsmarkeder, står over for mangel, der bremser testadoption og øger patientforvirring. Uden tilstrækkelig rådgivningsstøtte kan individer fejltolke risikoniveauer eller forsinke forebyggende handlinger. Denne mangel begrænser den fulde kliniske effekt af arvelig testning og reducerer kontinuitet på tværs af diagnostiske og plejeveje.

Kompleksitet i Variantfortolkning

Fortolkning af genetiske varianter forbliver en væsentlig barriere på markedet for arvelig testning. Mange påviste varianter falder ind under kategorien “usikker betydning”, hvilket kræver avanceret ekspertise og større befolkningsdatasæt for at klassificere præcist. Forskelle i laboratorieprotokoller, databaser og analytiske værktøjer fører til inkonsekvente resultater, hvilket komplicerer kliniske beslutninger. Begrænset global harmonisering af rapporteringsstandarder øger også risikoen for fejltolkning. Disse udfordringer hæmmer lægers tillid, forsinker diagnoser og begrænser bredere anvendelse af multi-gen arvelige testpaneler på tværs af kliniske miljøer.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for arvelig testning i 2024 med omkring 41% andel. Stærk adoption kom fra veletablerede genomiske programmer, bred forsikringsdækning og høj bevidsthed om arvelige kræftrisici. Store hospitaler integrerede multi-gen paneler i rutinemæssig onkologi og kardiovaskulær forebyggende pleje. USA førte væksten på grund af hurtig NGS-adoption, mens Canada udvidede genetiske rådgivningsnetværk. Stigende efterspørgsel efter personlig medicin og stærk investering i genomiske startups styrkede yderligere regionens position. Udvidelse af direkte-til-forbruger testning og bredere lægeaccept understøttede fortsat markedslederskab på tværs af kliniske og hjemmebaserede applikationer.

Europa

Europa havde næsten 30% af markedet for arvelig testning i 2024, understøttet af nationale screeningsinitiativer og stærke reguleringsrammer. Lande som Tyskland, Storbritannien og Frankrig fremmede arvelig kræfttestning gennem folkesundhedsprogrammer og refusionsreformer. Voksende fokus på sjældne sygdomsdiagnoser øgede også brugen af molekylære paneler på tværs af hospitaler og specialklinikker. Indsatser for at harmonisere laboratoriestandarder og integrere genomiske data i universelle sundhedssystemer styrkede klinisk tillid. Regionens udvidende kapacitet for genetisk rådgivning og stigende investering i biobanker fortsatte med at støtte stabil adoption af arvelige test.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for omkring 22% andel i 2024 og forblev den hurtigst voksende region. Højere forekomst af arvelige kræftformer, forbedret diagnostisk infrastruktur og stigende bevidsthed i lande som Kina, Japan, Sydkorea og Indien drev stærk ekspansion. Regeringer øgede støtten til befolkningsniveau genomiske programmer, mens private hospitaler introducerede overkommelige multi-gen paneler. Voksende medicinsk turisme og lavere sekventeringsomkostninger accelererede adoptionen. Regionens store befolkningsgrundlag og stigende disponible indkomst styrkede efterspørgslen efter både kliniske og hjemmebaserede arvelige testløsninger, hvilket positionerede Asien og Stillehavsområdet som en vigtig fremtidig vækstmotor.

Latinamerika

Latinamerika fangede omkring 4% andel i 2024, understøttet af gradvise forbedringer i adgang til genetisk testning og stigende bevidsthed om arvelige sygdomsrisici. Brasilien, Mexico og Argentina førte adoptionen på grund af udvidende onkologiprogrammer og partnerskaber med internationale diagnostiske virksomheder. Begrænset refusion og ujævn adgang til genetisk rådgivning forblev udfordringer, men private sundhedsfaciliteter øgede brugen af arvelige kræft- og kardiovaskulære paneler. Voksende interesse for forebyggende pleje og løbende investering i laboratoriemodernisering hjalp med at styrke regionens markedsudsigter. Uddannelsesinitiativer forbedrede også offentlighedens forståelse af genetisk risikovurdering.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen havde tæt på 3 % af markedet for arvelig testning i 2024. Væksten kom fra stigende investeringer i genomisk medicin, især i UAE, Saudi-Arabien og Sydafrika. Nationale initiativer, der fremmer diagnose af sjældne sygdomme og screening af arvelig risiko, understøttede tidlig adoption. Dog begrænsede begrænset sundhedsinfrastruktur og lav tilgængelighed af genetiske rådgivere den udbredte anvendelse. Private hospitaler indgik i stigende grad partnerskaber med globale laboratorier for at udvide adgangen til molekylær testning. Gradvise forbedringer i sekventeringskapacitet og oplysningskampagner bidrog til en stabil, omend beskeden, regional vækst.

Markedssegmenteringer:

Efter sygdomstype

- Arvelig kræfttestning

- Arvelig ikke-kræft testning

Efter prøvetype

- Tumorvæv

- Knoglemarv

- Spyt

- Blod

Efter teknologi

- Cytogenetisk

- Biokemisk

- Molekylær testning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for arvelig testning omfatter førende virksomheder som MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics og F. Hoffmann-La Roche. Disse virksomheder konkurrerer gennem brede porteføljer af arvelige test, avancerede NGS-teknologier og stærke bioinformatik-kapaciteter. Mange aktører udvider deres globale rækkevidde ved at bygge højkapacitetslaboratorier, forbedre værktøjer til variantfortolkning og styrke partnerskaber med hospitaler, onkologicentre og forskningsinstitutioner. Virksomheder fokuserer også på at reducere sekventeringsomkostninger og forbedre nøjagtigheden for at støtte tidlig risikodetektion på tværs af kræft- og ikke-kræftbetingelser. Den voksende efterspørgsel efter personlig medicin opfordrer virksomheder til at investere i AI-drevne analyser, integrerede rapporteringsplatforme og værktøjer til klinikerstøtte. Fusioner, opkøb og regionale samarbejder hjælper med at udvide testtilgængeligheden, mens kontinuerlig produktinnovation holder konkurrencen stærk i kliniske og forbrugerrelaterede genetiske testsegmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

Seneste Udviklinger

- I maj 2025 udvidede Illumina, Inc. sin kliniske onkologiportefølje (via oncoReveal® CDx IVD-sættet) til at detektere genetiske variationer i 22 gener og modtog regulatorisk godkendelse i Japan og U.S. Medicare-dækning i USA.

- I februar 2025 præsenterede F. Hoffmann‑La Roche Ltd. sin nye sequencing by expansion (SBX) næste-generations sekvenseringsteknologi. Denne ultra-hurtige sekvenseringsplatform kan påvirke arvelige/genomiske testmuligheder.

- I februar 2025 annoncerede Fulgent Genetics, Inc., at Foundation Medicine, Inc. vil lancere FoundationOne® Germline og FoundationOne® Germline More NGS-tests (50 gener forbundet med arvelige kræftformer) i USA via et partnerskab.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på sygdomstype, prøvetype, teknologi og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter arvelige tests vil stige, da flere hospitaler integrerer multigenpaneler i rutinepleje.

- Adoption af AI-drevet variantfortolkning vil forbedre nøjagtigheden og reducere rapporteringstiden.

- Hjemme-genetiske testkits vil få stærkere fodfæste på grund af bekvemmelighed og højere forbrugerbevidsthed.

- Molekylær testning vil forblive den dominerende teknologi, da sekvensering bliver hurtigere og mere overkommelig.

- Kliniske retningslinjer vil udvide sig til at inkludere bredere screening for arvelig kræft og kardiovaskulær risiko.

- Partnerskaber mellem diagnostiske laboratorier og onkologicentre vil styrke global testtilgængelighed.

- Genetiske rådgivningstjenester vil vokse, da lande investerer i specialiserede træningsprogrammer.

- Præcisionsmedicinprogrammer vil øge testoptagelsen på tværs af onkologi, kardiologi og sjældne sygdomsforvaltninger.

- Fremvoksende markeder i Asien og Latinamerika vil adoptere arvelige tests i et hurtigere tempo.

- Regulatoriske rammer vil udvikle sig for at understøtte standardiseret rapportering og forbedret testpålidelighed.