Markedsoversigt

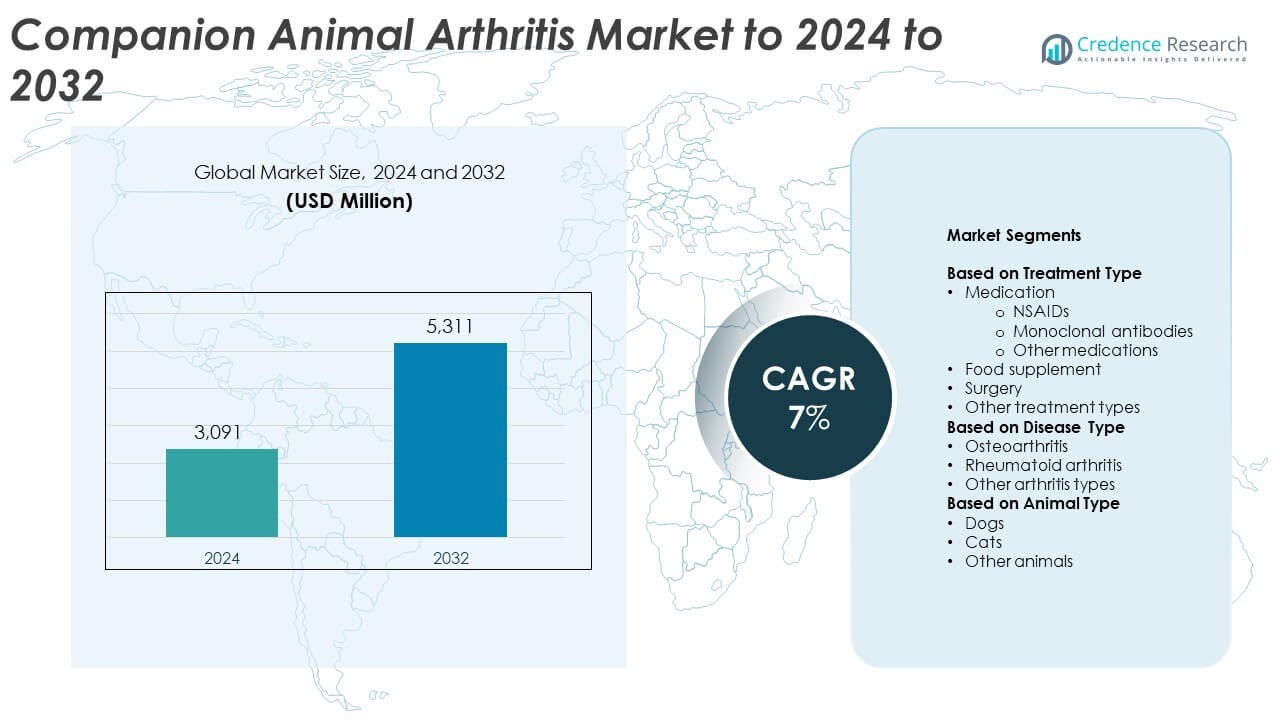

Markedet for ledsmerter hos selskabsdyr blev vurderet til USD 3.091 millioner i 2024 og forventes at nå USD 5.311 millioner i 2032, med en CAGR på 7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for ledsmerter hos selskabsdyr 2024 |

USD 3.091 millioner |

| Marked for ledsmerter hos selskabsdyr, CAGR |

7% |

| Markedsstørrelse for ledsmerter hos selskabsdyr 2032 |

USD 5.311 millioner |

Markedet for ledsmerter hos selskabsdyr ledes af store aktører som Zoetis, Bayer AG, Dechra Pharmaceuticals, Elanco Animal Health, Boehringer Ingelheim, CEVA Santé Animale og Vetoquinol. Disse virksomheder dominerer gennem omfattende porteføljer af NSAID’er, monoklonale antistoffer og regenerative terapier, der sigter mod at forbedre mobilitet og langvarig ledhelse hos kæledyr. Nordamerika leder det globale marked med en andel på 37,2%, understøttet af avanceret veterinærinfrastruktur og høje udgifter til kæledyrs sundhedspleje. Europa følger med 29,6%, drevet af stærk adoption af biologiske midler og forebyggende kosttilskud. Asien og Stillehavsområdet vokser hurtigt med 21,8% på grund af stigende kæledyrsejerskab og øget bevidsthed om håndtering af ledsmerter, mens Latinamerika og Mellemøsten & Afrika tilsammen repræsenterer den resterende andel, hvilket afspejler gradvise forbedringer i veterinæradgang og produktudbud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for ledsmerter hos selskabsdyr blev vurderet til USD 3.091 millioner i 2024 og forventes at nå USD 5.311 millioner i 2032, med en vækst på 7% i prognoseperioden.

• Stigende kæledyrsejerskab og øgede udgifter til veterinær sundhedspleje driver markedsvæksten, understøttet af større bevidsthed om håndtering af ledsmerter hos aldrende kæledyr.

• Øget adoption af monoklonale antistoffer, regenerative terapier og nutraceutiske kosttilskud ændrer behandlingsmetoderne, med fokus på sikkerhed og forbedring af langvarig mobilitet.

• Markedet er moderat konsolideret, ledet af Zoetis, Bayer AG, Dechra Pharmaceuticals, Elanco og Boehringer Ingelheim, med virksomheder, der investerer i avancerede biologiske midler og målrettede antiinflammatoriske løsninger.

• Nordamerika leder med en andel på 39,2%, efterfulgt af Europa med 28,7% og Asien og Stillehavsområdet med 21,5%, mens medicin udgør 62,4% af behandlingssegmentet, og hunde udgør 68,9% af efterspørgslen efter dyretyper, hvilket afspejler stærk dominans i terapeutiske løsninger for ledsmerter hos kæledyr.

Markedssegmenteringsanalyse:

Efter behandlingstype

Medicin dominerede markedet for ledsmerter hos selskabsdyr med en andel på 62,4% i 2024, drevet af den udbredte brug af ikke-steroide antiinflammatoriske lægemidler (NSAID’er) og monoklonale antistoffer til smertelindring og kontrol af inflammation. NSAID’er forbliver det primære behandlingsvalg på grund af deres dokumenterede effektivitet og overkommelige pris. Monoklonale antistoffer, såsom dem der målretter nervevækstfaktorer, vinder indpas for deres fordele ved langvarig smertebehandling uden gastrointestinale bivirkninger. Det stigende veterinære fokus på farmakologisk intervention i tidlige stadier understøtter en vedvarende efterspørgsel efter avancerede terapeutiske lægemidler på tværs af plejepraksis for selskabsdyr.

- For eksempel viste Boehringer Ingelheims meloxicam højere klinisk succes end placebo på dag 8 og 15 hos hunde med slidgigt, med betydeligt bedre vurderinger fra ejere og undersøgere.

Efter sygdomstype

Slidgigt udgjorde 74,6% af markedsandelen i 2024, hvilket gjorde det til det dominerende sygdomssegment. Den høje forekomst af degenerative ledlidelser hos aldrende kæledyr, især hunde og store racer, driver efterspørgslen efter diagnostik og terapi. Øget bevidsthed blandt kæledyrsejere og dyrlæger om tidlig diagnose og behandlingsmuligheder driver yderligere segmentvækst. Kontinuerlige fremskridt inden for regenerative og biologiske terapier, sammen med forbedrede billedteknikker, har forbedret sygdomsovervågning og understøttet den voksende kliniske håndtering af slidgigtstilfælde hos ledsagedyr.

- For eksempel rapporterede Zoetis’ frunevetmab-forsøg med 126 katte en CSOM-succesrate på 80,3% mod 44,7% for placebo på dag 56.

Efter dyretype

Hunde førte markedet med en andel på 68,9% i 2024, hvilket tilskrives deres højere modtagelighed for leddegeneration og skaderelateret gigt sammenlignet med andre dyr. Det stigende antal kæledyrshunde verden over, kombineret med øget forbrug på veterinærpleje, fortsætter med at booste segmentvæksten. Store og overvægtige racer er særligt tilbøjelige til mobilitetsproblemer, hvilket øger efterspørgslen efter smertelindring og ledstøtteterapier. Introduktionen af målrettede biologiske produkter og kosttilskud skræddersyet til håndtering af slidgigt hos hunde har yderligere styrket hundenes dominans i det samlede marked for behandling af ledsagedyrs gigt.

Vigtige vækstdrivere

Stigende kæledyrsejerskab og udgifter til dyresundhed

Den voksende globale kæledyrspopulation og den stigende villighed hos ejere til at bruge på veterinærpleje er store markedsvækstdrivere. Humanisering af kæledyr har opmuntret til højere adoption af avancerede terapier og forebyggende pleje til håndtering af gigt. Dette skift mod specialiserede veterinærtjenester øger efterspørgslen efter receptpligtige lægemidler, biologiske produkter og kosttilskud, der forbedrer mobilitet og komfort. Den stigende bevidsthed om vedligeholdelse af ledhelse hos aldrende kæledyr fremskynder yderligere produktinnovation og driver langsigtede indtjeningsmuligheder for producenter og dyrlæger.

- For eksempel har VetStem Biopharma ifølge virksomhedens kommunikation faciliteret over 40.000 stamcellebehandlinger for dyr på tværs af mere end 60 arter, efter at have behandlet over 16.500 patientprøver.

Fremskridt inden for veterinærterapier

Kontinuerlig innovation inden for gigtterapier, herunder monoklonale antistoffer, regenerative terapier og langtidsvirkende smertestillende lægemidler, transformerer behandlingsresultaterne. Disse fremskridt forbedrer lægemiddeleffektivitet, sikkerhed og bekvemmelighed for både dyr og kæledyrsejere. Introduktionen af målrettede terapier reducerer inflammation og kronisk smerte mere effektivt end konventionelle lægemidler. Forbedret forskning inden for dyreimmunologi og bioteknologi understøtter udvidelsen af nye behandlingsklasser, hvilket gør veterinær håndtering af gigt mere præcis og tilgængelig på tværs af klinikker og hospitaler.

- For eksempel indskrev Hill’s j/d-studie 26 test- og 18 kontrolhunde og evaluerede trinvis reduktion af carprofendosis over tre-ugers intervaller, hvilket demonstrerede muligheden for dosisreduktion med omega-3-rige diæter.

Stigende forekomst af slidgigt hos aldrende kæledyr

Den stigende forekomst af slidgigt blandt ældre hunde og katte er en vigtig vækstfaktor for markedet. Aldersrelateret ledslid, fedme og livsstilsændringer bidrager til højere diagnosticeringsrater. Dyrlæger understreger tidlig opdagelse og forebyggende interventioner, hvilket fører til stigende efterspørgsel efter medicin og kosttilskud. Efterhånden som kæledyrs levetid forlænges gennem bedre ernæring og sundhedspleje, bliver kroniske muskuloskeletale tilstande mere almindelige, hvilket forstærker behovet for kontinuerlige behandlingsløsninger og forbedrede protokoller for håndtering af gigt globalt.

Vigtige Tendenser & Muligheder

Stigende Efterspørgsel efter Naturlige og Nutraceutiske Løsninger

Der er en voksende tendens mod naturlige ledstøttende kosttilskud og nutraceutiske formuleringer. Kæledyrsejere foretrækker i stigende grad produkter baseret på glucosamin, chondroitin og omega-3 for at håndtere mild gigt og støtte langvarig mobilitet. Disse formuleringer tilbyder sikre, bivirkningsfri alternativer til syntetisk medicin. Tendensen opmuntrer producenter til at udvide porteføljer med urte- og funktionelle ingredienser, hvilket driver produktdiversificering og udvider mulighederne inden for segmenter for forebyggende gigtpleje i veterinære detailkanaler.

- For eksempel angiver Norbrook’s Loxicom 0,2 mg/kg på dag 1, derefter 0,1 mg/kg én gang dagligt; afgørende forsøg omfattede 277 hunde over 14 dage.

Udvidelse af Biologiske og Regenerative Terapier

Regenerativ medicin er ved at blive en transformerende tendens inden for veterinær behandling af gigt. Stamcelle- og blodpladerig plasmaterapi vinder klinisk validering for reparation af brusk og reduktion af inflammation. Disse terapier giver langvarig lindring sammenlignet med konventionelle lægemidler. Den stigende anvendelse på dyrehospitaler og specialklinikker fremhæver den voksende tillid til avancerede biologiske interventioner, hvilket skaber en lovende front for virksomheder, der investerer i forskning og udvikling inden for terapeutiske løsninger til selskabsdyr.

- For eksempel tilbyder Zomedicas originale Assisi Loop PEMF-enheder mindst 150 behandlinger på 15 minutter pr. enhed, hvorefter det ikke-genopladelige batteri løber tør.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Terapeutiske Behandlinger

De betydelige omkostninger forbundet med biologiske og regenerative behandlinger af gigt begrænser deres anvendelse blandt kæledyrsejere. Avancerede terapier, selvom de er effektive, involverer ofte dyre procedurer og gentagne klinikbesøg. Denne økonomiske byrde begrænser markedsadgangen, især i nye regioner med lav dækning af veterinærforsikring. Den høje pris på monoklonale antistofbehandlinger og stamcelleterapier fortsætter med at være en barriere for udbredt kommercialisering, hvilket bremser potentiel markedsindtrængning trods dokumenterede terapeutiske resultater.

Begrænset Bevidsthed i Udviklingsregioner

Bevidstheden om tidlige gigtsymptomer og avancerede behandlingsmuligheder er fortsat lav i mange udviklingsmarkeder. Kæledyrsejere overser ofte mobilitetsproblemer i tidlige stadier, hvilket resulterer i forsinket diagnose og begrænset terapeutisk intervention. Utilstrækkelig veterinær infrastruktur og lav anvendelse af forebyggende pleje begrænser yderligere væksten. Styrkelse af uddannelsesprogrammer og udvidelse af veterinære servicenetværk er afgørende for at forbedre sygdomsopdagelse og fremme rettidig håndtering af gigt i underbetjente regioner.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for ledsmerter hos kæledyr med en andel på 39,2% i 2024. Regionens førerposition er drevet af høje kæledyrsejerskabsrater, stærk veterinær infrastruktur og tidlig adoption af avancerede terapeutiske behandlinger. Den udbredte tilgængelighed af monoklonale antistofbehandlinger og nutraceutiske kosttilskud understøtter en stærk markedsindtrængning. Stigende udgifter til dyresundhed, kombineret med voksende bevidsthed om forebyggende pleje, styrker yderligere efterspørgslen. Tilstedeværelsen af førende veterinære medicinalfirmaer og omfattende forsikringsdækning for kæledyrsbehandlinger fortsætter med at fremme innovation og vedvarende indtægtsvækst i USA og Canada.

Europa

Europa havde en markedsandel på 28,7% i 2024, understøttet af voksende humanisering af kæledyr og strenge dyrevelfærdsregler. Øget præference for biologiske produkter og naturlige kosttilskud i lande som Tyskland, Frankrig og Storbritannien driver markedsudvidelsen. Regeringsstøttede initiativer, der fremmer opmærksomhed på veterinærsundhed og tilgængelige kæledyrsforsikringsplaner, styrker behandlingsoptagelsen. Fremskridt inden for regenerative terapier og samarbejde mellem akademiske og kommercielle forskningsinstitutioner forbedrer evnen til at håndtere arthritis, hvilket bidrager til stabil markedsvækst på tværs af større europæiske økonomier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for en andel på 21,5% i 2024, drevet af en hurtig stigning i kæledyrsadoption og ekspanderende veterinærplejenetværk i Kina, Japan og Indien. Voksende disponible indkomster og stigende bevidsthed om kæledyrssundhed styrker ejere til at søge professionel arthritisbehandling. Regionale producenter investerer i omkostningseffektive medicin og kosttilskud for at imødekomme lokal efterspørgsel. Markedet drager fordel af urbanisering og fremkomsten af organiserede veterinærklinikker, der tilbyder avanceret diagnostik og biologiske terapier, især i udviklede bycentre.

Latinamerika

Latinamerika opnåede en markedsandel på 6,8% i 2024, hvor Brasilien og Mexico var nøglebidragydere. Den voksende kæledyrspopulation og forbedret adgang til veterinærpleje driver markedsvæksten. Øgede bestræbelser fra regionale distributører på at levere overkommelige smertelindrings- og ernæringstilskud har udvidet markedsrækkevidden. Oplysningskampagner om ledsundhed fremmer tidlig diagnose af arthritis hos kæledyr. Dog begrænser begrænset tilgængelighed af avancerede biologiske terapier og lav forsikringsdækning vækstpotentialet i landdistrikter.

Mellemøsten & Afrika

Mellemøsten og Afrika regionen havde en markedsandel på 3,8% i 2024, karakteriseret ved gradvise forbedringer i veterinær infrastruktur og voksende bevidsthed om kæledyrspleje. Stigende urbanisering og den stigende popularitet af kæledyr i lande som Sydafrika og De Forenede Arabiske Emirater understøtter markedsudviklingen. Efterspørgslen efter omkostningseffektive medicin og kosttilskud fortsætter med at vokse, drevet af større interesse for kæledyrs velvære. Dog forbliver ujævn adgang til veterinærfagfolk og høje behandlingsomkostninger udfordringer for bredere markedsudvidelse i regionen.

Markedssegmenteringer:

Efter behandlingstype

- Medicin

- NSAID’er

- Monoklonale antistoffer

- Andre medicin

- Kosttilskud

- Kirurgi

- Andre behandlingstyper

Efter sygdomstype

- Slidgigt

- Reumatoid arthritis

- Andre arthritis typer

Efter dyretype

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Nøglespillere på markedet for ledsmerter hos kæledyr inkluderer Zoetis, Inc., Bayer AG, Dechra Pharmaceuticals plc, Vibrac, Eltech K-Laser s.r.l., American Regent, CEVA Santé Animale, Medivet, Elanco Animal Health, Vetoquinol SA, Nutramax Laboratories Veterinary Sciences, Norbrook Laboratories, TVM og Boehringer Ingelheim. Markedet er kendetegnet ved stærkt forskningssamarbejde, målrettet produktinnovation og udvidelse af terapeutiske porteføljer på tværs af både farmaceutiske og nutraceutiske kategorier. Virksomheder fokuserer på at udvikle næste generations monoklonale antistoffer, regenerative terapier og langtidsvirkende antiinflammatoriske formuleringer for at forbedre behandlingseffektivitet og overholdelse. Avancerede smertehåndteringsløsninger og biologisk-baserede interventioner vinder præference på grund af deres overlegne sikkerhed og langvarige fordele. Kontinuerlig investering i kliniske forsøg, regulatoriske godkendelser og regionale distributionsnetværk styrker markedsindtrængningen, især i Nordamerika og Europa. Strategiske fusioner, licenspartnerskaber og veterinære uddannelsesprogrammer konsoliderer yderligere den konkurrencemæssige positionering, mens de driver vedvarende vækst i det globale marked for terapeutiske midler mod ledsmerter hos kæledyr.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2023 lancerede Zoetis Librela (bedinvetmab injektion) i USA for at kontrollere slidgigtssmerter hos hunde. Godkendt af FDA i maj 2023, er den månedlige injicerbare medicin en monoklonal antistof, der målretter nervevækstfaktor (NGF) for at lindre smerter og administreres via subkutan injektion.

- I 2023 introducerede TVM (et Dechra Pharmaceuticals-selskab) DogStem, den første og eneste licenserede stamcelleterapi til hundeslidgigt i Europa, designet til at reducere smerter og forbedre mobilitet.

- I 2023 lancerede Elanco AdTab (lotilaner), et receptfrit oralt månedligt loppe- og flåtprodukt til hunde og katte i Europa.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype, Sygdomstype, Dyretype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve større adoption af monoklonale antistofterapier til langvarig smertelindring.

- Dyreklinikker vil i stigende grad anvende regenerative og stamcellebehandlinger til ledreparation.

- Nutraceutika og naturlige kosttilskud vil få bredere accept blandt sundhedsbevidste kæledyrsejere.

- Digitale overvågningsværktøjer og wearables vil understøtte tidlig arthritisdetektion og mobilitetssporing.

- Samarbejde mellem medicinalfirmaer og dyrehospitaler vil fremme behandlingsinnovation.

- Stigende kæledyrsforsikringsdækning vil forbedre adgangen til avancerede arthritisbehandlinger.

- Producenter vil fokusere på at udvikle overkommelige formuleringer til nye markeder.

- Aldrende kæledyrspopulationer vil drive kontinuerlig efterspørgsel efter kronisk arthritisbehandling.

- Veterinær telemedicin vil udvide behandlingsadgang og efterplejeovervågning globalt.

- Forskning i genetiske markører og præcisionsmedicin vil forfine personlige arthritisbehandlinger for ledsagedyr.