Markedsoversigt

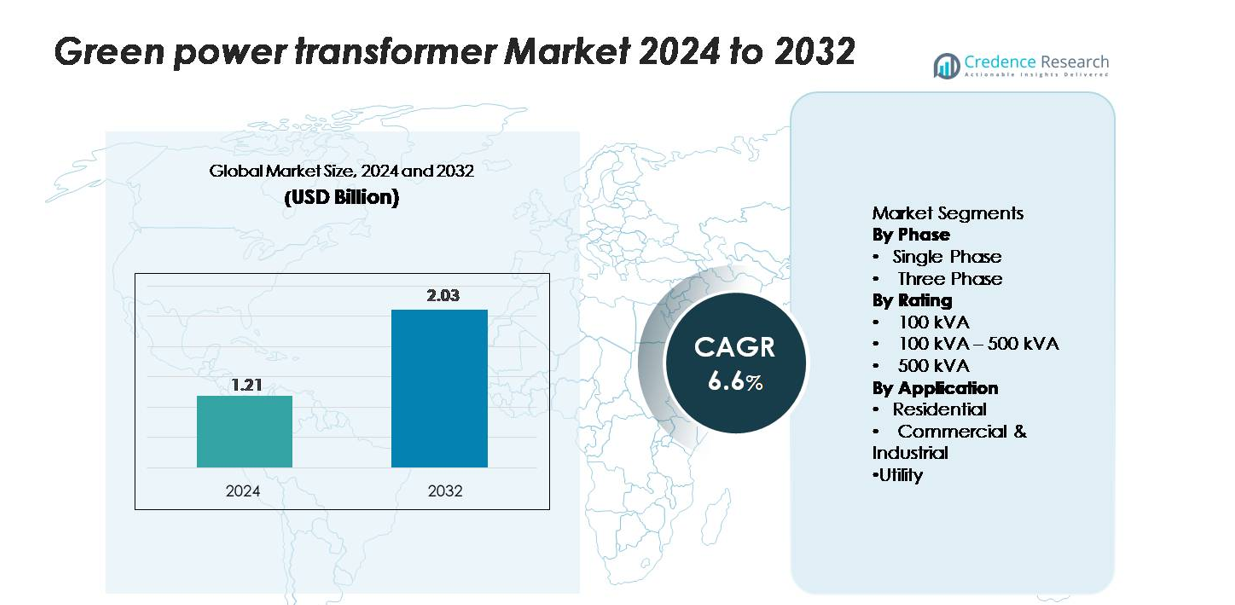

Det globale marked for grønne krafttransformatorer blev vurderet til USD 1,21 milliarder i 2024 og forventes at nå USD 2,03 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Grønne Krafttransformatorer 2024 |

USD 1,21 milliarder |

| Grønne Krafttransformatorer Marked, CAGR |

6,6% |

| Markedsstørrelse for Grønne Krafttransformatorer 2032 |

USD 2,03 milliarder |

Markedet for grønne krafttransformatorer ledes af store globale aktører, herunder ABB, Alstom Grid, CG Power and Industrial Solutions, Eaton, GE Grid Solutions, Hitachi Energy, Hyosung Heavy Industries, Ormazabal, Schneider Electric og Siemens Energy, som hver især konkurrerer gennem fremskridt inden for lavtabskerne, øko-effektive isoleringsmaterialer og smart-overvågningsfunktioner. Disse virksomheder opretholder stærke partnerskaber med forsyningsselskaber og udviklere af vedvarende energi, hvilket muliggør udbredt implementering på tværs af transmissions- og distributionsnetværk. Nordamerika har den største regionale andel på cirka 35%, understøttet af aggressive netmoderniseringsprogrammer og høj adoption af bæredygtige transformator-teknologier. Europa og Asien-Stillehavsområdet følger tæt efter, drevet af krav til integration af vedvarende energi og udvidende elektrificeringsinitiativer.

Markedsindsigt

- Det globale marked for grønne krafttransformatorer blev vurderet til USD 1,21 milliarder i 2024 og forventes at nå USD 2,03 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,6% i prognoseperioden.

- Markedsvæksten drives af stigende integration af vedvarende energi, strengere øko-effektivitetsreguleringer og stigende investeringer fra forsyningsselskaber i lavtab, miljøvenlige transformator-teknologier på tværs af transmissions- og distributionsnetværk.

- Vigtige tendenser inkluderer hurtig adoption af naturlig ester-isolering, digitale overvågningsfunktioner, amorfe metalkerner og transformatorløsninger optimeret til decentrale energisystemer og smart grid-modernisering.

- Markedet er moderat konkurrencepræget, med aktører som ABB, Hitachi Energy, Siemens Energy, GE Grid Solutions og Schneider Electric, der styrker porteføljer gennem innovation i bæredygtige materialer, sensoraktiverede designs og højeffektive transformator-konfigurationer; høje startomkostninger forbliver en begrænsning.

- Regionalt fører Nordamerika med ~35% andel, efterfulgt af Europa med ~30% og Asien-Stillehavsområdet med ~28%; segmentmæssigt har enkeltfaseenheder og 100–500 kVA-klassificeringen de dominerende andele på grund af udbredt implementering i bolig-, kommercielle og forsyningsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Fase:

Enfaset grønne krafttransformatorer udgør den dominerende andel af markedet, drevet af deres udbredte anvendelse i boligområder, små kommercielle virksomheder og programmer for elektrificering af landdistrikter. Deres lavere installationsomkostninger, kompakte størrelse og egnethed til distribuerede vedvarende systemer—såsom solceller på taget og små vindinstallationer—styrker adoptionen. Trefasede transformatorer fortsætter med at udvide sig i industrielle og forsyningsindstillinger; dog bevarer enfasede modeller føringen på grund af installationer i stort volumen i lav- til mellemspændingsnetværk. Løbende modernisering af nettet og opgraderinger af net i landdistrikter styrker yderligere efterspørgslen efter effektive enfasede konfigurationer.

- For eksempel inkluderer ABB’s enfasede polmonterede distributionstransformatorserie modeller, der er konstrueret med amorfe metal-kerner, som reducerer kernetab med op til 70 watt pr. enhed, mens de understøtter kapaciteter op til 500 kVA til opgraderinger af forsyningslinjer i landdistrikter og semi-urbane områder.

Efter Kapacitet:

Segmentet 100 kVA–500 kVA har den største andel af markedet for grønne krafttransformatorer, hvilket afspejler dets egnethed til forskellige anvendelser på tværs af kommercielle bygninger, fællesskabsbaserede vedvarende projekter og forstædernes distributionsnetværk. Dette kapacitetsområde tilbyder en optimal balance mellem strømkapacitet, operationel effektivitet og omkostninger, hvilket gør det til det foretrukne valg for nettilsluttede solcelleanlæg og mellemstore belastningscentre. Selvom enheder under 100 kVA forbliver relevante i bolig-mikronet og små virksomheder, fører kategorien 100 kVA–500 kVA på grund af dens bredere anvendelse i ekspanderende kommercielle og semi-urbane distributionsinfrastrukturer.

For eksempel inkluderer Schneider Electrics tørtype Green Premium distributionstransformatorserie (såsom Trihal-linjen) en 400 kVA, 11/0.415 kV model konstrueret med støbt harpiksisolering og certificeret til at operere inden for grænserne af Klasse F-isolering (hvilket betyder en temperaturstigning på 100 K), hvilket tillader en maksimal viklingstemperatur på 155 °C.

Efter Anvendelse:

Forsyningssegmentet dominerer markedet på grund af omfattende indkøb af grønne krafttransformatorer til netforstærkning, integration af vedvarende energi og opgraderinger af transformerstationer. Forsyningsselskaber investerer i stigende grad i miljøvenlige transformatorer for at reducere tab, forbedre strømkvaliteten og overholde effektivitetsregulativer og økodesignstandarder. Mens kommercielle og industrielle brugere adopterer disse systemer for at understøtte energieffektive operationer og lokal vedvarende produktion, forbliver boliginstallationer mindre i skala. Forsyningssektorens storskala installationer, langsigtede infrastrukturplanlægning og højkapacitets projektpipeline sikrer dens fortsatte lederskab i det samlede markedsbidrag.

Vigtige Vækstdrivere

Øget Integration af Vedvarende Energi i Elnet

Den hurtige globale overgang mod vedvarende energi fortsætter med at øge efterspørgslen efter grønne krafttransformatorer, som spiller en kritisk rolle i integrationen af sol-, vind- og hybridsystemer i transmissions- og distributionsnetværk. Efterhånden som regeringer implementerer politikker for at afkarbonisere elforsyningen, anvender forsyningsselskaber i stigende grad øko-effektive transformatorer, der minimerer energitab og understøtter netstabilitet under varierende vedvarende input. Storskala solparker og vindfarme er afhængige af højeffektive step-up og step-down transformatorer for at sikre ensartet spændingsudgang og fejltolerance. Desuden forstærker stigningen i vedvarende projekter på lokalsamfundsniveau og distribuerede energikilder behovet for transformatorer, der er i stand til at håndtere tovejs strømflow. Grønne transformatorer—karakteriseret ved overlegne isoleringsmaterialer, reducerede emissioner og høj genanvendelighed—stemmer nøje overens med nationale og virksomheders bæredygtighedsmål, hvilket gør dem uundværlige for vedvarende ekspansionsprogrammer på tværs af både udviklede og nye markeder.

- For eksempel inkluderer Hitachi Energy’s EconiQ™-serie en 132/33 kV øko-effektiv krafttransformator, der bruger naturlig esterisolering med et flammepunkt over 300 °C og leverer en kortslutningsmodstandsevne på 25 kA i 2 sekunder, hvilket muliggør pålidelig drift i forsyningsskala sol- og vindintegrationsnoder.

Regeringsreguleringer, der Fremmer Energieffektivitet og Øko-Design

Reguleringer, der sigter mod kulstofreduktion, energieffektivitet og bæredygtig netmodernisering, driver en betydelig anvendelse af grønne krafttransformatorer. Mange lande har indført strenge standarder, der begrænser brugen af mineralolie-baseret isolering, fremmer biologisk nedbrydelige væsker og kræver lavt tab transformerdesign. Disse reguleringer opmuntrer forsyningsselskaber og industrier til at erstatte aldrende infrastruktur med avancerede, miljøvenlige transformatorer, der opfylder effektivitetstærskler og reducerer livscyklusudledninger. Økonomiske incitamenter, tilskud til grønt udstyr og obligatoriske overholdelsesprogrammer fremskynder yderligere indkøb. I regioner som Europa og Østasien tvinger øko-design direktiver og krav til rapportering af CO2-aftryk producenter til at innovere isoleringsmaterialer, magnetiske kerner og transformator konfigurationer. Efterhånden som netværk udvikler sig til at understøtte elektriske køretøjer, distribueret generation og digitaliserede overvågningssystemer, bliver overholdelse en kritisk driver for opgradering af traditionelle transformatorflåder. Følgelig fungerer regulatoriske rammer både som en muliggjører og accelerator for langsigtet markedsvækst.

- For eksempel introducerede Siemens Energy’s GEAFOL Neo tørtransformer en redesignet kerne ved hjælp af kornorienteret siliciumstål, der begrænser tomgangstab til 280 watt for en 1.000 kVA, 11/0,4 kV konfiguration, samtidig med at den anvender et halogenfrit klasse F isoleringssystem certificeret i henhold til EN 50588-1 økodesignregulativer.

Udvidelse af Smart Grids og Digital Power Infrastruktur

Den globale bevægelse mod modernisering af smart grids øger betydeligt efterspørgslen efter grønne krafttransformatorer udstyret med avancerede diagnostiske og overvågningsmuligheder. Efterhånden som forsyningsselskaber opgraderer konventionelle netværk til intelligente, automatiserede systemer, adopterer de i stigende grad transformatorer, der inkorporerer sensorer, IoT-moduler og tilstandsmonitoreringsplatforme for at optimere ydeevne og reducere nedetid. Disse digital-klare grønne transformatorer understøtter prædiktivt vedligehold, fjernovervågning og forbedret belastningsstyring—funktioner, der er essentielle for at håndtere svingende vedvarende input og forbedre netværkets modstandsdygtighed. Vækst i netværk til opladning af elbiler og urbane energistyringssystemer forstærker også behovet for effektive, miljøvenlige transformatorer, der kan håndtere dynamiske belastninger. Smart grids er stærkt afhængige af transformatorer med minimale transmissions-tab og overlegen termisk stabilitet, hvilket yderligere styrker efterspørgslen. Integration af kunstig intelligens og realtidsanalyse i strømfordeling skaber langsigtede muligheder for producenter, der tilbyder teknologisk avancerede, bæredygtige transformer-løsninger.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af Bio-Baserede og Øko-Effektive Isoleringsmaterialer

En stor tendens, der omformer markedet, er den stigende brug af biologisk nedbrydelige og højtydende isoleringsvæsker såsom naturlige estere. Disse væsker tilbyder forbedret brandsikkerhed, overlegen biologisk nedbrydelighed og forbedret termisk ydeevne sammenlignet med traditionelle mineralolier. Efterhånden som industrier og forsyningsselskaber prioriterer miljømæssig overholdelse og sikkerhed, præsenterer anvendelsen af sådanne materialer betydelige muligheder for transformerproducenter. Bio-baseret isolering understøtter længere udstyrsliv, højere overbelastningskapacitet og lavere miljømæssig risiko i tilfælde af lækager, hvilket gør det attraktivt for tæt befolkede byinstallationer, vedvarende energistationer og kritisk infrastruktur. Producenter, der kan innovere inden for isoleringskemi og øko-effektive kølesystemer, står til at drage fordel af stigende reguleringspres og kundernes præferencer for bæredygtige netværkskomponenter.

- For eksempel er Cargills FR3™ naturlige ester-væske certificeret med et flammepunkt over 300 °C og gør det muligt for transformatorer at operere ved hotspot-temperaturer op til 20 °C højere end mineralolie-enheder, hvilket gør det muligt for producenter som Hitachi Energy at designe forseglede distributionstransformatorer vurderet op til 72,5 kV med forlænget termisk aldringsydelse.

Stigende Efterspørgsel efter Transformatorer, der Understøtter Decentrale Energisystemer

Fremkomsten af mikronet, distribuerede solinstallationer og decentrale energisystemer åbner nye vækstveje for kompakte og effektive grønne krafttransformatorer. Disse systemer kræver transformatorer optimeret til variable belastninger, tovejs strømflow og højfrekvente skiftningsforhold. Efterhånden som bolig- og erhvervsforbrugere adopterer solceller på taget, batterilagring og hybride energisystemer, fortsætter efterspørgslen efter mindre, men højeffektive transformatorer med at vokse. Fjerntliggende samfund, industriparker og smarte campusser implementerer i stigende grad decentrale netværk, hvilket skaber muligheder for specialdesignede grønne transformatorer med forbedret energieffektivitet og lav miljøpåvirkning. Producenter med fleksible designmuligheder og modulære produktporteføljer er godt positioneret til at fange dette nye segment.

- For eksempel har Hitachi Energy’s RESIBLOC® tørtransformatorer—som anvendes bredt i mikronet og distribuerede vedvarende energikilder—et støbegodsharpeviklingssystem, der kan operere ved hotspot-temperaturer op til 155 °C, med kortslutningsstyrke verificeret op til 35 kA i 1 sekund.

Teknologiske Fremskridt i Højeffektive Kerne- og Spole Design

Fremskridt inden for magnetiske kernematerialer—såsom amorfe metalkerner—muliggør betydelige reduktioner i tomgangs- og belastningstab, hvilket styrker anvendelsen af højeffektive grønne transformatorer. Forbedrede spoleviklingsteknikker, avancerede kølemekanismer og optimeret termisk styring forbedrer yderligere den samlede ydeevne. Disse innovationer åbner muligheder for producenter til at differentiere deres produktporteføljer med ultra-lavtab modeller, der er velegnede til vedvarende projekter, smarte transformerstationer og bydistributionsnetværk. Efterhånden som energipriserne stiger globalt, bliver de økonomiske fordele ved højeffektive design mere overbevisende, hvilket øger kundernes interesse for premium bæredygtige transformer løsninger.

Vigtige Udfordringer

Høj Startinvestering og Omkostninger ved Miljøvenlige Materialer

På trods af langsigtede driftsbesparelser indebærer grønne strømtransformatorer ofte højere startomkostninger på grund af avancerede materialer, bæredygtige isolationsvæsker og forbedrede fremstillingsprocesser. Forsyningsselskaber, der opererer med budgetbegrænsninger eller i omkostningsfølsomme regioner, kan udsætte opgraderinger og vælge at forlænge levetiden for traditionelle transformatorer i stedet. Anvendelsen af naturlige esterolier, amorfe metalkerner og forbedrede overvågningssystemer øger yderligere de indledende anskaffelsesudgifter. I nye markeder intensiverer begrænsede økonomiske incitamenter for miljøvenligt udstyr denne udfordring. For mange købere sker omkostningsfordelsrealisationen over lange driftscyklusser, hvilket gør kortsigtet budgetplanlægning til en barriere for markedsudvidelse.

Tekniske Begrænsninger og Kompatibilitetsproblemer i Eksisterende Netinfrastruktur

Integrering af nye grønne strømtransformatorer i aldrende eller inkompatible netsystemer udgør driftsmæssige og tekniske udfordringer. Forskelle i belastningsprofiler, spændingskrav, termiske ydeevneforventninger og beskyttelsesskemaer kan skabe barrierer under installation og idriftsættelse. Forsyningsselskaber kan stå over for begrænsninger ved ombygning af ældre transformerstationer, især hvor pladsbegrænsninger, forældet koblingsudstyr eller utilstrækkelige overvågningssystemer begrænser brugen af avancerede transformator teknologier. Derudover varierer transformatorstandarder på tværs af regioner, hvilket komplicerer grænseoverskridende anvendelse. Disse kompatibilitetsproblemer kræver betydelig planlægning, ingeniørjusteringer og investeringer i understøttende infrastruktur—faktorer der bremser den samlede markedsindtrængning.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for grønne strømtransformatorer, der udgør anslået 32–35%, understøttet af stærke investeringer i netmodernisering, integration af vedvarende energi og programmer for udskiftning af aldrende transformatorer. USA driver det meste af efterspørgslen gennem store sol- og vindinstallationer, strenge øko-effektivitetsreguleringer og udbredt anvendelse af naturlig-ester-isolerede transformatorer. Canada bidrager gennem udvidelse af ren energi og pålidelighedsfokuserede netopgraderinger. Regionens avancerede forsyningsinfrastruktur, høje miljøoverensstemmelsesstandarder og hurtige implementering af smarte net teknologier styrker yderligere Nordamerikas førerposition på markedet.

Europa

Europa fanger cirka 28–30% af det globale marked, drevet af aggressive dekarboniseringsmål, økodesignreguleringer og hurtig indtrængning af vedvarende energi i Tyskland, Storbritannien, Frankrig og de nordiske lande. Regionen er en frontløber i at adoptere bio-baserede isoleringsvæsker, lavtabstransformatorer og netunderstøttende teknologier, der er kompatible med distribuerede vedvarende systemer. Omfattende elektrificering af transportsystemer, udvidelse af offshore vindkapacitet og renovering af aldrende transformerstationer øger efterspørgslen efter transformatorer betydeligt. Stærk regulatorisk vægt på livscyklus-bæredygtighed og kulstofreduktion sikrer, at Europa forbliver et kritisk vækstcenter for grønne transformatorproducenter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer omkring 26–28% af markedsandelen og er den hurtigst voksende region, ledet af betydelig udvidelse af elinfrastruktur i Kina, Indien, Japan og Sydøstasien. Hurtig urbanisering, stigende efterspørgsel efter elektricitet og storskala vedvarende energiprogrammer driver adoptionen af grønne transformatorer på tværs af transmissions- og distributionsnetværk. Kina dominerer regionale installationer gennem massiv integration af sol- og vindenergi og netopgraderingsinitiativer, mens Indien accelererer efterspørgslen gennem elektrificering af landdistrikter og smarte byprojekter. Regeringsstøttede effektivitetsmandater, skiftet mod bæredygtige netkomponenter og stærke fremstillingsevner gør Asien-Stillehavsområdet til et centralt marked for langsigtet vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen holder cirka 6–8% af markedet, med efterspørgsel primært drevet af diversificering af vedvarende energi, modernisering af forsyningsvirksomheder og netpålidelighedsinitiativer. Golfstater, herunder UAE, Saudi-Arabien og Oman, investerer kraftigt i grønne transformatorer for at støtte store solfarme, brintprojekter og bæredygtige byudviklinger. I Afrika genererer elektrificeringsprogrammer og udvidelse af decentrale energisystemer stabil efterspørgsel, især i Sydafrika og Kenya. Selvom adoptionen er gradvis på grund af budgetmæssige begrænsninger, styrker stigende regulatorisk fokus på effektivitet og bæredygtighed det langsigtede markedspotentiale.

Latinamerika

Latinamerika tegner sig for en anslået 5–7% af den globale andel, understøttet af voksende udrulning af vedvarende energi og netforstærkningsindsatser på tværs af Brasilien, Chile, Mexico og Argentina. Udvidelse af sol- og vindsektorer, kombineret med programmer til at reducere transmissions-tab, driver stabil adoption af miljøvenlige transformator-teknologier. Brasilien leder markedet gennem store forsyningsskala vedvarende projekter og transmissionsopgraderinger. Selvom investeringscyklusser kan være ujævne på grund af økonomiske udsving, fortsætter regionens langsigtede engagement i ren energi og netmodernisering med at skabe muligheder for implementering af grønne strømtransformatorer.

Markedssegmenteringer:

Efter fase

Efter vurdering

- 100 kVA

- 100 kVA – 500 kVA

- 500 kVA

Efter anvendelse

- Bolig

- Kommerciel & Industriel

- Forsyning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for grønne krafttransformatorer er kendetegnet ved en blanding af globale producenter og regionale leverandører, der konkurrerer på teknologisk innovation, energieffektive designs og overholdelse af miljøvenlige standarder. Førende virksomheder fokuserer på at udvikle transformatorer med lavtabs kerner, biologisk nedbrydelige isoleringsvæsker og avancerede overvågningsmuligheder for at opfylde lovgivningsmæssige krav og bæredygtighedsmål. Strategiske prioriteter inkluderer udvidelse af produktionskapacitet, styrkelse af partnerskaber med forsyningsselskaber og forbedring af produktporteføljer til smarte netværk og integration af vedvarende energi. Fusioner, opkøb og joint ventures er almindelige, da virksomheder sigter mod at udvide geografisk rækkevidde og forbedre forsyningskædens modstandsdygtighed. Regionale aktører forbliver konkurrencedygtige ved at tilbyde omkostningseffektive, skræddersyede løsninger til lokale netværkskrav. Med stigende efterspørgsel efter miljøeffektiv strømforsyningsinfrastruktur fortsætter markedet med at skifte mod digitalt aktiverede, højtydende grønne transformatorer, hvilket intensiverer konkurrencen på tværs af både udviklede og nye økonomier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- ABB

- Alstom Grid

- CG Power and Industrial Solutions

- Eaton

- GE Grid Solutions

- Hitachi Energy

- Hyosung Heavy Industries

- Ormazabal

- Schneider Electric

- Siemens Energy

Seneste Udviklinger

- I september 2025 annoncerede ABB en investering på 110 millioner USD i USA for at udvide F&U og produktion af avancerede elektrificeringsløsninger til at imødekomme efterspørgslen fra net og datacentre.

- I april 2025 erklærede ABB, at de vil udvide lokal produktion i USA (inklusive netudstyr) og forpligtede sig til omkring 120 millioner USD for at udvide produktionen af lavspændingsudstyr i Tennessee & Mississippi.

- I januar 2025 godkendte bestyrelsen for CG Power and Industrial Solutions (Indien) etableringen af en ny transformerproduktionsfacilitet med en kapacitet på ~45.000 MVA i det vestlige Indien til en anslået pris på ₹712 crore (~US$ ≈ 90 millioner) for at imødekomme den langsigtede efterspørgsel efter transformatorer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Fase, Bedømmelse, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter grønne strømtransformatorer vil accelerere, efterhånden som nationer udvider kapaciteten for vedvarende energi og moderniserer netinfrastrukturen.

- Forsyningsselskaber vil i stigende grad erstatte aldrende transformatorflåder med øko-effektive, lavtabsmodeller for at opfylde bæredygtigheds- og reguleringskrav.

- Naturlige estere og andre biologisk nedbrydelige isoleringsvæsker vil se stærkere adoption på grund af sikkerhed, miljømæssige fordele og forbedret termisk ydeevne.

- Udvidelse af smarte net vil drive efterspørgslen efter transformatorer udstyret med sensorer, tilstandsovervågning og digitale diagnoser.

- Adoption af amorfe metalkerner og avancerede spolekonstruktioner vil fortsætte med at reducere energitab og forbedre transformatorens effektivitet.

- Decentraliserede energisystemer og mikronet vil skabe nye muligheder for kompakte, høj-effektive grønne transformatorer.

- Store sol-, vind- og hybride vedvarende projekter vil øge efterspørgslen efter højkapacitets, netunderstøttende transformerinstallationer.

- Producenter vil udvide lokal produktion og forsyningskæder for at imødekomme stigende global efterspørgsel og reducere leveringstider.

- Den voksende elektrificering af transport og industri vil øge belastningskravene, hvilket får forsyningsselskaber til at investere i avancerede transformatorer.

- Vækstmarkeder vil hurtigere adoptere grønne transformatorer, da regeringspolitikker prioriterer energieffektivitet og lav-karbon infrastruktur.