Markedsoversigt

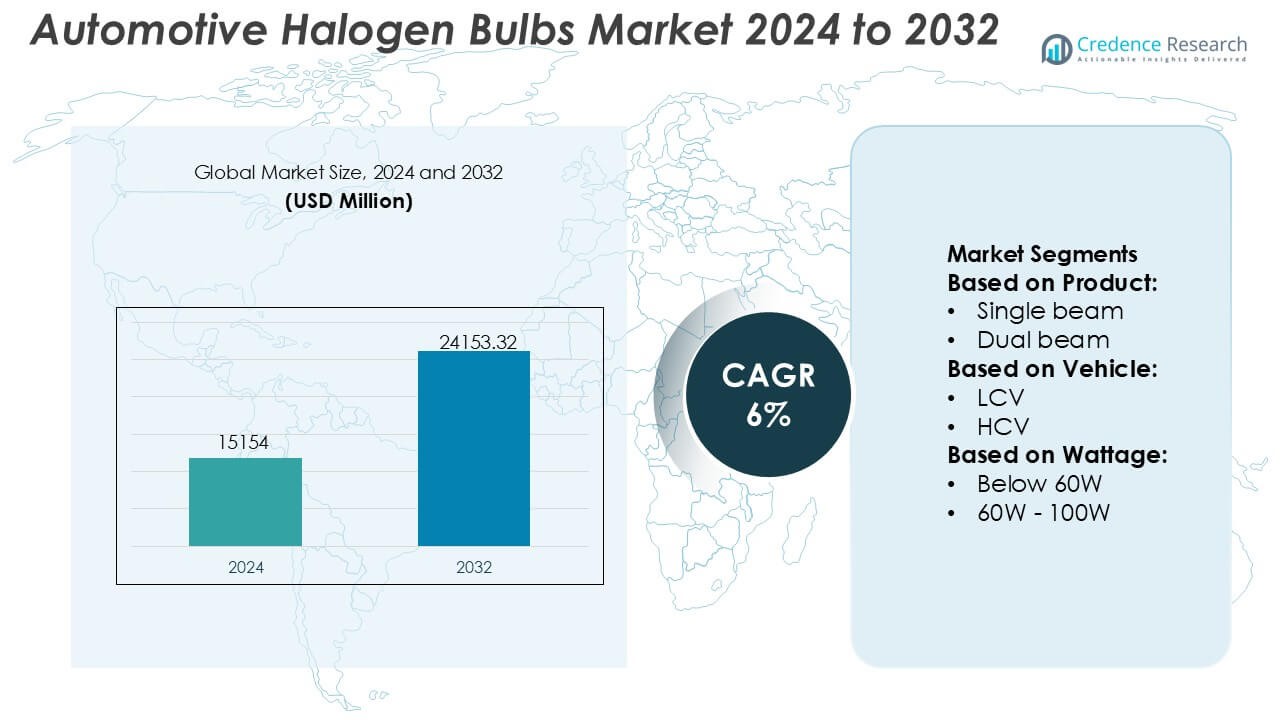

Markedet for halogenpærer til biler blev vurderet til USD 15154 millioner i 2024 og forventes at nå USD 24153,32 millioner i 2032, med en CAGR på 6 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for halogenpærer til biler 2024 |

USD 15154 Millioner |

| Marked for halogenpærer til biler, CAGR |

6% |

| Markedets størrelse for halogenpærer til biler 2032 |

USD 24153,32 Millioner |

Markedet for halogenpærer til biler formes af en blanding af etablerede belysningsproducenter og globale eftermarkedleverandører, der fortsat understøtter den store efterspørgsel efter omkostningseffektive belysningsløsninger. Disse aktører styrker deres konkurrenceevne gennem optimeret filamentteknik, forbedret termisk stabilitet og avancerede belægningsteknologier, der forbedrer pærens levetid og lysstrålens klarhed. Deres distributionsnetværk spænder over OEM-forsyningskæder og omfattende eftermarkeds-kanaler, hvilket muliggør bred produktadgang på tværs af forskellige køretøjskategorier. Asien-Stillehavsområdet fører markedet med en præcis andel på 34 %, drevet af dets store køretøjspark, stærke erstatningsbehov og udbredte afhængighed af halogenbelysning i budget- og mellemklassemodeller.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for halogenpærer til biler blev vurderet til USD 15154 millioner i 2024 og forventes at nå USD 24153,32 millioner i 2032, med en registreret CAGR på 6 % i prognoseperioden.

- Den voksende afhængighed af overkommelige belysningsløsninger og stærke eftermarkeds-erstatningscyklusser driver markedsudvidelsen, understøttet af den store installerede base af halogenudstyrede køretøjer på tværs af globale markeder.

- Fremskridt inden for filamentteknik, termisk modstand og belægningsteknologier skaber muligheder for halogenpærer med forbedret ydeevne inden for både OEM- og eftermarkeds-kanaler.

- Markedsvæksten står over for begrænsninger fra accelererende LED-adoption i nye køretøjsmodeller og regulatorisk pres for energieffektive belysningsteknologier, hvilket gradvist reducerer halogeninstallationer.

- Asien-Stillehavsområdet fører med en andel på 34 %, efterfulgt af Europa og Nordamerika, mens wattage-kategorien 60W–100W og enkeltstråleprodukter dominerer segmentets ydeevne på grund af bred kompatibilitet og høj erstatningsfrekvens.

Markedssegmenteringsanalyse:

Efter Produkt

Enkeltstråle halogenpærer har den dominerende andel i produktsegmentet, understøttet af deres udbredte anvendelse på tværs af personbiler og lette erhvervskøretøjer. Deres udbredelse skyldes lavere erstatningsomkostninger, enkel installation og bred kompatibilitet med ældre forlygter. Efterspørgslen fortsætter, da flådeoperatører og budgetorienterede forbrugere foretrækker standardiserede pæreformater, der sikrer pålidelig belysning uden systemopgraderinger. Dobbeltstrålevarianter vokser gradvist på grund af bekvemmelighed i integrerede høj-lav strålefunktioner, men enkeltstrålepærer forbliver den primære indtægtsdriver på grund af høj erstatningsfrekvens og omfattende OEM-eftermarkeds-tilgængelighed.

- For eksempel producerer OmniVision Technologies forskellige bilbilledsensorer, såsom OV04689, som er en 4-megapixel (MP) CMOS-sensor, der er i stand til at optage 2688 × 1520 opløsning.

Efter køretøj

Personbiler repræsenterer det førende køretøjssegment og står for det højeste forbrug af halogenpærer på grund af store globale køretøjsvolumener og konsekvente eftermarkedserstatningscyklusser. Deres dominans forstærkes af den fortsatte tilstedeværelse af halogenteknologi i indgangs- og mellemklassen modeller, især på nye markeder, hvor overkommelighed styrer belysningsvalg. Lettere erhvervskøretøjer bidrager med betydelig efterspørgsel, da operatører prioriterer omkostningseffektive og let servicérbare belysningsløsninger. Tunge erhvervskøretøjer anvender hovedsageligt halogenpærer til hjælpelys og tågelampeapplikationer, men personbilsegmentet driver den samlede markedsmomentum på grund af høje installationsrater og tilbagevendende vedligeholdelsesbehov.

- For eksempel producerer Bosch Sensortec BMP390 barometrisk tryksensor, som opnår en typisk relativ nøjagtighed på ±0,03 hPa (svarende til cirka ±25 cm i højdeforandring) og en typisk absolut nøjagtighed på ±0,50 hPa. Denne sensor er primært designet til højpræcisions højdetracking og indendørs navigation.

Efter wattstyrke

Kategorien 60W–100W fører wattstyrkesegmenteringen, drevet af dens balance mellem lysstyrke, lysstrålerækkevidde og energieffektivitet på tværs af almindelige bilplatforme. Dette wattområde er i overensstemmelse med lovgivningsmæssige normer og OEM-specifikationer, hvilket gør det til det foretrukne valg for både forlygte- og tågelampekonfigurationer. Pærer under 60W opretholder efterspørgslen i kompakte køretøjer og to-lampesystemer fokuseret på effektivitet, mens pærer over 100W finder begrænset anvendelse i off-road eller højintensitetsapplikationer. Segmentet 60W–100W forbliver dominerende på grund af bred kompatibilitet, stabil ydeevne og stærk eftermarkedserstatningsvolumen på tværs af globale markeder.

Vigtige vækstdrivere

- Stor installeret base af halogen-kompatible køretøjer

En betydelig global flåde af køretøjer udstyret med halogenforlygter driver en konstant efterspørgsel efter erstatningspærer. Forbrugere i omkostningsfølsomme regioner fortsætter med at stole på halogenteknologi på grund af dens overkommelighed, nemme installation og brede eftermarkedstilgængelighed. Denne installerede base genererer tilbagevendende salg, da pærer kræver periodisk udskiftning på grund af filamentnedbrydning. Den stærke tilstedeværelse af halogensystemer i indgangs- og mellemklassen personbiler sikrer stabile udskiftningscyklusser, hvilket støtter producenter og distributører med forudsigelige volumener på tværs af både organiserede og uafhængige eftermarkeds kanaler.

- For eksempel leverer Sony Corporation’s automotive-grade IMX490 CMOS-billedsensor en opløsning på 5,4 megapixel (2880 x 1860 effektive pixels) og opnår et højt dynamisk område på 120 dB (op til 140 dB, når der prioriteres dynamisk område) gennem sin stablede pixelarkitektur.

- Omkostningsfordel i forhold til LED- og HID-teknologier

Halogenpærer bevarer en konkurrencefordel på markeder, hvor bilejere prioriterer lave forudgående omkostninger til vedligeholdelse og reservedele. Deres enkle konstruktion og modne produktionsprocesser muliggør lavere prisniveauer sammenlignet med LED- og HID-alternativer. Denne omkostningsfordel er særligt indflydelsesrig i regioner med høj brugtbilsindtrængning, hvor forbrugerne vælger billige, men pålidelige belysningsløsninger. Bilproducenter tilbyder også fortsat halogenforlygter i budgetmodeller for at opretholde konkurrencedygtige priser, hvilket forstærker den vedvarende efterspørgsel på tværs af nye økonomier og det globale eftermarkedssystem.

- For eksempel er Texas Instruments’ TPS92662-Q1 en automotive-grade LED-matrixmanager, der inkorporerer 12 integrerede bypass-switches (arrangeret i fire understrenge af tre serielle switches).

- Stærk eftermarkedsefterspørgsel efter udskiftning

Hyppige udskiftningsintervaller forårsaget af kortere halogenlevetid skaber en stabil indtægtsstrøm fra eftermarkedet. Pærer kræver typisk udskiftning på grund af filamentudbrænding, lumenreduktion eller miljømæssig slid, hvilket får bilejere til at købe nye enheder under rutinemæssig service. Forhandlere drager fordel af stærk omsætning af standardiserede SKU’er, mens distributører kapitaliserer på kontinuerlige genopfyldningsbehov fra værksteder og flådeoperatører. Eftermarkedets afhængighed af halogenteknologi forbliver stærk på grund af kompatibilitet med millioner af køretøjer og den lethed, hvormed forbrugerne har adgang til et bredt udvalg af pæretyper og wattmuligheder.

Vigtige tendenser og muligheder

- Stigende efterspørgsel efter opgraderede præstationshalogenpærer

En voksende forbrugerbevægelse mod forbedrede synlighedsløsninger skaber muligheder for premium halogenvarianter, der tilbyder højere lysstyrke, hvidere farvetemperaturer og længere stråleprojektion. Disse forbedrede præstationspærer giver et overkommeligt opgraderingsalternativ til LED’er, der appellerer til markeder, hvor lovgivningsmæssige restriktioner eller omkostningsbarrierer begrænser LED-adoption. Producenter innoverer med forbedrede filamentmaterialer, optimerede gasblandinger og avancerede UV-blokerende glasdesigns for at differentiere deres tilbud. Denne tendens styrker værditilføjede segmenter inden for halogenkategorien og understøtter vækst i både OEM-certificerede og eftermarkedets produktlinjer.

- For eksempel udnytter halogenpærer kvartsglasteknologi til deres produkter, inklusive H16-typen. Dette materiale er essentielt, fordi filamentet i en standard halogenpære opererer ved ekstremt høje fysiske temperaturer, typisk omkring 2.500 grader Celsius (ca. 2.773 Kelvin).

- Udvidelse af halogenprodukter i prisfølsomme nye markeder

Emerging economies fortsætter med at præsentere stærke muligheder, da bilejerskab stiger, og halogensystemer forbliver den dominerende belysningsteknologi på grund af lave installations- og udskiftningsomkostninger. Landdistrikter og semi-urbane markeder, hvor budgetkøretøjer dominerer, opretholder høj afhængighed af halogenpærer til både synlighed og hjælpebelysningsapplikationer. Distributører udvider sidste-mile-netværk for at imødekomme udskiftningsbehov, mens lokale forhandlere lagerfører et bredt udvalg af halogen-SKU’er. Disse dynamikker positionerer halogenpærer som en stabil indtægtskilde trods den bredere industriovergang mod avancerede belysningsløsninger.

- For eksempel opnår InvenSense’s ICM-42688-P seks-akset MEMS-sensor en gyroskop støjtæthed på 2,8 mdps/√Hz (milligrader per sekund per kvadratrod Hertz) og en accelerometer støjtæthed på cirka 70 µg/√Hz (mikro-G per kvadratrod Hertz).

- Eftermarkedets Digitalisering og E-handelsvækst

Den hurtige udvidelse af online markedspladser for bildele skaber nye muligheder for halogenpæres leverandører, der retter sig mod detailforbrugere og små værkstedskøbere. E-handelsplatforme muliggør gennemsigtig pris sammenligning, større SKU-synlighed og hurtige genopfyldningscyklusser, hvilket øger salget for standardiserede halogenkategorier. Digitale kataloger hjælper kunder med at vælge kompatible watt, stråletyper og tilpasninger, hvilket reducerer købsfejl. Online kanaler understøtter også brand synlighed for premium-ydelse halogenvarianter, hvilket tilskynder producenter til at vedtage forbrugercentreret emballage, forbedret produktinformation og målrettede digitale markedsføringsstrategier.

Vigtige Udfordringer

- Hurtigt Skift Mod LED Belysningsteknologier

Den accelererede indførelse af LED-forlygter af bilproducenter reducerer halogeninstallationsraterne i nye køretøjer, hvilket gradvist mindsker teknologiens OEM-fodaftryk. LED’er tilbyder højere energieffektivitet, længere driftslevetid og overlegen luminans, hvilket får premium- og mellemklasse køretøjssegmenter til at udfase halogensystemer. Efterhånden som OEM-overgangen intensiveres, står halogenproducenter over for langsigtet volumenpres og må i høj grad stole på eftermarkedet for at opretholde efterspørgslen. Reguleringsændringer, der favoriserer energieffektiv belysning, begrænser yderligere halogenbrug, hvilket tvinger leverandører til at revurdere deres produktstrategier og geografiske fokusområder.

- Ydelsesbegrænsninger Sammenlignet med Avancerede Belysningssystemer

Halogenpærer har svært ved at matche output, holdbarhed og termisk effektivitet af LED- og HID-teknologier, hvilket begrænser deres anvendelse i præstationsorienterede køretøjer. Hyppige udskiftninger, lavere lysstyrkeniveauer og modtagelighed for varmeinduceret nedbrydning påvirker forbrugernes opfattelse af værdi. Disse begrænsninger reducerer konkurrenceevnen på markeder, hvor bilister søger forbedret natlig synlighed eller længere levetid. Efterhånden som bilindustrien elektrificeres, står halogenpærer over for yderligere udfordringer på grund af højere strømkrav sammenlignet med effektive LED-løsninger, hvilket yderligere indsnævrer deres relevans i næste generations køretøjsarkitekturer.

Regional Analyse

Nordamerika

Nordamerika har en præcis andel på 32%, understøttet af en stor operativ køretøjsflåde og stærk eftermarkedets udskiftningsaktivitet. Ældre personbiler og lette erhvervskøretøjer fortsætter med at stole på halogensystemer, hvilket opretholder stabil produktomsætning. Forbrugerpræference for omkostningseffektive vedligeholdelsesløsninger styrker halogenefterspørgslen, især på brugtbilsmarkeder. Detailkæder og e-handelsplatforme styrker distributions effektiviteten, hvilket muliggør hurtig adgang til standardiserede pæretyper. Selvom LED-penetrationen stiger i nye køretøjsmodeller, forbliver halogenpærer bredt anvendt på tværs af ældre køretøjer, hvilket bevarer stabil indtægt drevet af eftermarkedet i hele regionen.

Europa

Europa tegner sig for præcis 28% af markedet, drevet af udbredt ejerskab af kompakte og mellemstore køretøjer, der historisk set anvender halogensystemer. Reguleringsmæssig fokus på sikkerhed og konsekvente køretøjsinspektioner opretholder tilbagevendende udskiftningscyklusser på eftermarkedet. Efterspørgslen fortsætter i Central- og Østeuropa, hvor overkommelighed og tilgængelighed styrer købsadfærden. Mens vesteuropæiske bilproducenter overgår til LED-forlygter i nye modeller, sikrer den store installerede base af ældre køretøjer en fortsat afhængighed af halogenløsninger. Stærke reparationsnetværk og bilservicecentre understøtter yderligere forbruget af halogenpærer på både by- og landdistriktsmarkeder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører markedet med præcis 34% andel, understøttet af høje køretøjsparkniveauer, stærk eftermarkedsdensitet og udbredt anvendelse af halogensystemer i budget- og mellemklassekøretøjer. Nye økonomier som Indien, Indonesien og Vietnam er stærkt afhængige af omkostningseffektive belysningsprodukter, hvilket styrker halogens dominans. Hyppige brugsmønstre og udfordrende vejforhold øger frekvensen af pæreudskiftninger, hvilket styrker efterspørgslen fra serviceværksteder og vejsideforhandlere. Selvom LED-anvendelsen vokser i premiumsegmenter, fortsætter halogenpærernes overkommelighed og kompatibilitet med at drive storskala forbrug på tværs af både personbiler og kommercielle flåder.

Latinamerika

Latinamerika har en markedsandel på 4%, primært drevet af en robust brugtbilpopulation og stærk efterspørgsel efter lavprisvedligeholdelsesdele. Halogenpærer forbliver udbredte i personbiler og lette erhvervskøretøjer på grund af deres overkommelighed og nemme installation. Økonomisk variabilitet opfordrer forbrugerne til at prioritere omkostningseffektive belysningsløsninger, hvilket styrker afhængigheden af halogensystemer. Udbredte eftermarkedsnetværk i Brasilien, Mexico og Argentina sikrer en stabil tilgængelighed af erstatningspærer. Mens LED-anvendelsen vinder indpas i nyere modeller, opretholder regionens store ældre køretøjsbase en stabil halogenefterspørgsel.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger 2% af markedet, understøttet af efterspørgsel fra aldrende køretøjsflåder og ekspanderende eftermarkedskanaler i lande som Sydafrika, Saudi-Arabien og UAE. Barske klimatiske forhold fremskynder pæreslid, hvilket driver hyppige udskiftninger og vedvarende eftermarkedsturnover. Budgetvenlige halogenløsninger dominerer i både person- og kommercielle segmenter på grund af deres lave omkostninger og kompatibilitet. På trods af stigende interesse for LED-opgraderinger i velstående bycentre bevarer halogenpærer stærk relevans på tværs af landdistriktsmarkeder, hvor omkostningsfølsomhed og nemme servicekrav former valg af bilbelysning.

Markedssegmenteringer:

Efter produkt:

- Enkeltstråle

- Dobbeltstråle

Efter køretøj:

Efter wattstyrke:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for bilhalogenpærer formes af en blanding af globale elektronik- og sensorfabrikanter, herunder Omnivision Technologies, Bosch Sensortec, Sony Corporation, Texas Instruments Incorporated, Panasonic Corporation, InvenSense, Samsung Electronics, Analog Devices, Knowles Electronics og STMicroelectronics. Markedet for bilhalogenpærer er defineret af en mangfoldig gruppe af belysningsproducenter, halvlederspecialister og eftermarkedleverandører, der fokuserer på at levere omkostningseffektive og holdbare belysningsløsninger til globale køretøjsflåder. Virksomheder styrker deres markedspositioner ved at optimere glødestrengsdesign, forbedre termisk modstand og forbedre gasfyldningssammensætninger for at forlænge pærens levetid og opretholde stabil lysstyrke. Mange producenter investerer i automatiserede produktionslinjer for at sikre ensartet kvalitet på tværs af højvolumen SKU’er, samtidig med at de udvider distributionsnetværk for at understøtte stærke eftermarkedsudskiftningscyklusser. Efterhånden som bilproducenter gradvist overgår til LED-teknologier, differentierer førende leverandører sig gennem opgraderede halogenvarianter, der tilbyder højere lysstyrke, hvidere lysudbytte og forbedret ydeevne under krævende kørselsforhold, hvilket sikrer fortsat relevans på tværs af budget- og mellemklassekøretøjskategorier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Omnivision Technologies

- Bosch Sensortec

- Sony Corporation

- Texas Instruments Incorporated

- Panasonic Corporation

- InvenSense

- Samsung Electronics

- Analog Devices

- Knowles Electronics

- STMicroelectronics

Seneste Udviklinger

- I november 2025 annoncerede Zentek Ltd. lanceringen af en ny grafitgel-baseret brandhæmmer (GBFR) til det amerikanske marked i samarbejde med Altek Advanced Materials for kommercialisering som GraphGel™, designet til at beskytte strukturer mod naturbrande med en miljøvenlig, let aftagelig gel, der danner en termisk barriere.

- I oktober 2025 lancerede Ahlstrom en ny serie af brandhæmmende papir. Dette brandhæmmende papir er baseret på Flame-Gard-teknologi designet til at forbedre sikkerheden i industrisektoren.

- I juni 2024 lancerede Melexis MLX81123 IC, en mindre LIN RGB LED-driver (SOIC8 & DFN-8 3x3mm) for at udvide sin familie, hvilket muliggør mere kompakt, alsidig bilinteriørbelysning ved at overvinde pladsbegrænsninger i køretøjsinteriører, baseret på sin forgænger, MLX81113. Denne chip integrerer LIN-transceiver, protokolkontrol og drivere, understøtter forskellige applikationer og forbedrer brugeroplevelsen med omkostningseffektiv, pålidelig ydeevne.

- I januar 2024 lancerede OLEDWorks Atala som et dedikeret mærke til bilbelysningsapplikationer, der tilbyder avancerede OLED-løsninger kendetegnet ved høj ydeevne, unik designfleksibilitet og funktioner, der opfylder bilindustriens strenge krav. Atala er en forkortelse for Advanced Technology for Automotive Lighting Applications.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Køretøj, Watt og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet vil opretholde en stabil efterspørgsel eftermarkedet på grund af den store globale base af køretøjer udstyret med halogenforlygtesystemer.

- Udskiftningscyklusser vil fortsat drive indtægterne, da halogenpærer har kortere levetid end LED-alternativer.

- Vækstmarkeder vil opretholde halogenadoption, understøttet af budgetvenlig køretøjsejerskab og lavomkostningsvedligeholdelsesbehov.

- Producenter vil udvikle forbedrede halogenvarianter, der tilbyder forbedret lysstyrke og stråleprojektion.

- Opgraderede filamentmaterialer og optimerede gasblandinger vil forlænge holdbarheden og reducere lumenforringelse.

- Online eftermarkeds kanaler vil udvide produktets synlighed og øge forbrugernes adgang til standardiserede halogen-SKU’er.

- OEM-brugen af halogensystemer vil gradvist falde, efterhånden som LED-teknologier vinder dominans i nye køretøjsmodeller.

- Regulatorisk fokus på effektiv belysning vil presse leverandører til at optimere halogenenergiforbrug.

- Værdidrevne forbrugere vil fortsat prioritere halogenpærer for deres overkommelighed og kompatibilitet.

- Hybrid distributionsmodeller, der kombinerer detailhandel, værkstedsforsyning og e-handelskanaler, vil styrke markedsadgangen.